Prospettive per le obbligazioni High Yield: nel 2025, la strada diventa più impegnativa

Brent Olson e Thomas Ross, gestori di portafoglio obbligazionario, sono convinti che le obbligazioni High Yield offrano per il momento un andamento confortevole, ma gli investitori potrebbero dover affrontare un terreno più difficile nel corso del 2025.

8 minuti di lettura

In sintesi

- Gli spread di credito compressi riflettono fondamentali solidi e il continuo sostegno degli investitori alla ricerca di asset con rendimenti più elevati, mentre gli spread potrebbero rimanere bassi per un po' di tempo.

- Gli aspetti negativi dei dazi, che incidono sul commercio e sugli utili, devono essere valutati rispetto ai possibili benefici derivanti dai tagli fiscali, dalla deregolamentazione e dal sostegno delle banche centrali con i loro tagli dei tassi, che potrebbero altrettanto facilmente alimentare gli "animal spirit" delle imprese.

- Verso la fine del 2025, prevediamo che la volatilità indotta dagli eventi genererà vincitori e vinti ben distinti e offrirà opportunità che la gestione attiva potrà capitalizzare.

Nel 2024, le obbligazioni High Yield hanno proseguito la loro crescita, beneficiando sia del loro reddito elevato sia della spinta proveniente della contrazione (ribasso) degli spread di credito (il rendimento aggiuntivo che un'obbligazione corporate paga rispetto a un titolo di Stato con scadenza simile), che ha avuto l'effetto di generare plusvalenze in quanto ha generato un calo dei rendimenti. Ricordiamo che i prezzi delle obbligazioni salgono quando i rendimenti scendono e viceversa. Riteniamo che il 2025 dovrebbe essere un altro anno positivo per l'High Yield, anche se i rendimenti saranno più probabilmente trainati dal reddito, man mano che la contrazione degli spread si attenuerà e lascerà il posto a una certa divaricazione.

Con l'avvicinarsi all'estremità ristretta (inferiore) del loro intervallo, sta diventando difficile che gli spread di credito possano contrarsi ulteriormente. I rendimenti delle obbligazioni High Yield sono tuttavia vicini alla metà del valore a cui sono stati scambiati negli ultimi 20 anni.1 Alla luce degli ulteriori tagli dei tassi d'interesse probabilmente decisi dalle banche centrali nel 2025, riteniamo che gli investitori continueranno a trovare interessanti le obbligazioni High Yield, visti i rendimenti medi del 5,6% in Europa e del 7,2% negli Stati Uniti.2

Nei mercati si respira una certa tensione, in attesa della nuova amministrazione Trump e della rapidità e dell'entità di attuazione delle sue politiche. Una differenza rispetto al 2016, anno della prima elezione di Trump alla presidenza degli Stati Uniti, è che molte obbligazioni High Yield sono scambiate al di sotto del valore nominale: in media 96 centesimi di dollaro.3 Ciò è dovuto in gran parte a un effetto ereditato dalle obbligazioni emesse qualche anno fa, con cedole (tassi di interesse) inferiori ai rendimenti odierni. Tuttavia, esso offre un'utile spinta verso la parità, poiché il prezzo dell'obbligazione aumenta man mano che si avvicina alla scadenza (quando il valore nominale viene rimborsato).

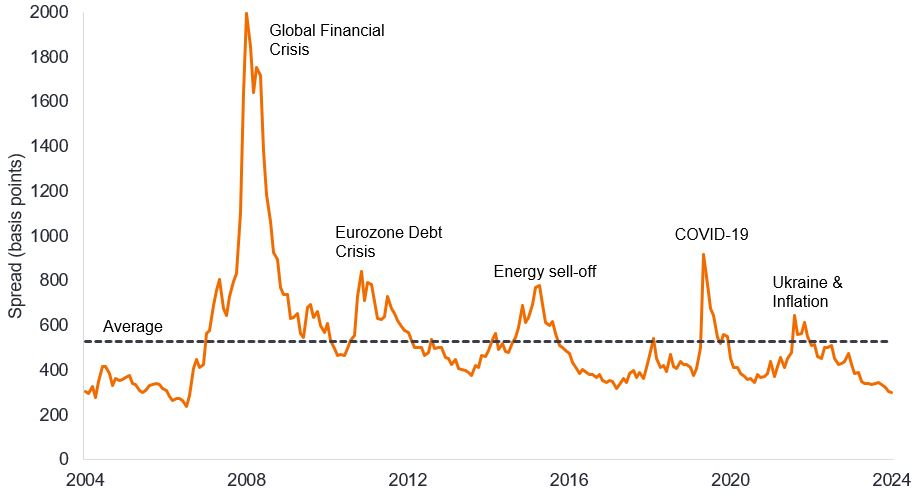

Spread appiccicosi

Gli spread sono contratti, ma non è insolito che rimangano tali per lunghi periodi, come mostra la Figura 1. Ciò avviene perché le condizioni dei titoli corporate richiedono tempo per cambiare. Una volta superato un periodo di cambiamento, tendono a stabilizzarsi all'estremo, ovvero gli spread aumentano durante una crisi e impiegano un po' di tempo per ritirarsi, rimanendo bassi durante un periodo di stabilità economica.

Figura 1: gli spread possono rimanere contratti per periodi prolungati, al di fuori delle crisi

Fonte: Bloomberg, ICE BofA Global High Yield Index, spread corretto per le opzioni governative in punti base, dal 30 novembre 2004 al 30 novembre 2024. La media è lo spread medio negli ultimi 20 anni fino al 30 novembre 2024. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non sono indicative dei rendimenti futuri.

L'avvento dell'amministrazione Trump potrebbe produrre degli shock, ma è probabile che l'impatto reale si faccia sentire più avanti nel 2025, visti i tempi necessari per legiferare sulle modifiche alla spesa pubblica o alla tassazione. I tagli fiscali e la deregolamentazione potrebbero migliorare i profitti in aree selezionate, ma questi guadagni devono essere compensati dall'impatto (potenzialmente negativo) dei dazi e di eventuali tagli alla spesa del dipartimento governativo. I dazi potrebbero essere decretati più rapidamente; il livello e l'entità delle ritorsioni saranno fattori importanti per comprendere come saranno penalizzati i profitti delle aziende. Inoltre, alcune delle politiche discusse potrebbero essere controproducenti; ad esempio, l'allentamento delle normative sulle trivellazioni di petrolio e gas potrebbe portare a un calo degli utili tra alcune società energetiche, se ai volumi più elevati dovessero corrispondere prezzi dell'energia più bassi.

Gli spread sono spesso un barometro del sentiment. Riteniamo che il sentiment positivo nei confronti delle azioni e dei mercati del credito possa persistere nel breve termine, mantenendo bassi gli spread. Ma la situazione potrebbe rivelarsi più complicata nella seconda metà del 2025, per tre motivi. In primo luogo, riteniamo che la Federal Reserve (Fed) statunitense potrebbe aver sospeso i tagli dei tassi per allora, eliminando un vento favorevole; in secondo luogo, è probabile che tagli più marcati dei tassi in Europa facciano scendere i rendimenti dei titoli di Stato, ma ciò potrebbe provocare una divaricazione degli spread europei, per evitare che i rendimenti delle obbligazioni High Yield diventino troppo bassi; in terzo luogo, i mercati azionari potrebbero subire a un certo punto una correzione e gli spread High Yield spesso crescono quando i mercati azionari si indeboliscono.

I dati tecnici rimangono favorevoli

Le obbligazioni High Yield non sono state a corto di acquirenti nel 2024, nonostante un notevole aumento dell'offerta, e pensiamo che questo possa continuare fino alla maggior parte del 2025. Riteniamo che l'High Yield di migliore qualità dovrebbe continuare a generare interesse per gli investitori, poiché il calo dei tassi incoraggia la ricerca di rendimento. Paradossalmente, il fatto che i rendimenti e le cedole (pagamenti di interessi agli investitori) siano più alti rispetto a qualche anno fa potrà generare una domanda aggiuntiva di obbligazioni. Ciò avviene perché molti investitori scelgono di reinvestire il reddito. Anche la composizione della base di acquirenti per le obbligazioni High Yield è migliorata, in quanto vi è una maggiore partecipazione istituzionale da parte di compagnie assicurative e fondi obbligazionari total return.4

C'è il rischio che le aziende avanzino l'emissione alla prima metà del 2025 per cercare di anticipare eventuali ricadute dei dazi. Allo stesso modo, la prospettiva che la Fed non tagli i tassi tanto quanto sperato dai mercati potrebbe peraltro spingere un maggior numero di mutuatari indebitati a cercare finanziamenti. Riteniamo che la dispersione diventerà più evidente nel corso dell'anno, man mano che i mutuatari in difficoltà si separeranno da quelli più solidi.

Tuttavia, nel complesso, le società High Yield non hanno fatto un uso avventato dei prestiti. La maggior parte dei proventi delle emissioni obbligazionarie è stata utilizzata per rifinanziare il debito esistente, piuttosto che per impegnarsi in attività tipicamente meno favorevoli alle obbligazioni, come le fusioni e acquisizioni (M&A) o il finanziamento di dividendi o riacquisti di azioni. Al momento, i leveraged buy-out (LBO) sono limitati dal fatto che il mercato azionario è molto forte, quindi i multipli prezzo/utili sono elevati: gli acquirenti fanno dunque attenzione a non pagare più del dovuto.

Figura 2: utilizzo dei proventi dell'emissione di obbligazioni High Yield in USD

Fonte: Morgan Stanley Research, S&P, LCD. Anni solari dal 2012 al 2023. Da inizio anno (YTD) al 31 ottobre per il 2024.

L'agenda pro-crescita di Trump – e un ritmo più rapido di tagli dei tassi d'interesse in Europa – potrebbero stimolare gli "animal spirit" di alcune aziende e portare a una ripresa delle fusioni e acquisizioni, facilitata peraltro dalla deregolamentazione. Tale situazione potrebbe tradursi in una maggiore emissione di obbligazioni. Da un certo punto di vista questo potrebbe essere visto come un fattore negativo, perché una maggiore offerta deve essere soddisfatta da una maggiore domanda. Tuttavia, le fusioni e acquisizioni potrebbero favorevoli alle società High Yield che sono obiettivi di acquisizione. Ciò è particolarmente vero per i titoli più stressati (spread più elevati), in cui il rating creditizio può migliorare in caso di acquisizione da parte di un'entità più forte.

Dietro la facciata: fondamentali per ora positivi

I tassi di default sono rimasti contenuti – il tasso di default trailing a 12 mesi degli Stati Uniti è infatti sceso a un minimo su 29 mesi, con appena l'1,14% alla fine di novembre 20245 – e le aree stressate del mercato sono state ben segnalate. Ci conforta il fatto che i livelli di leva finanziaria (debito/utili) siano pari o inferiori ai livelli medi degli ultimi 20 anni negli Stati Uniti e in Europa. I tassi d'interesse più elevati oggi rispetto a qualche anno fa significano che la copertura degli interessi (utili/interessi passivi) è scesa, rispetto ai massimi recenti, ma è semplicemente tornata ai livelli medi.6

I rischi per i fondamentali aziendali sono esterni (dazi che causano una certa perdita di ricavi e minori utili) o interni (le imprese scelgono di indebitarsi di più, per alcuni dei motivi illustrati nella Figura 2). Ci aspettiamo un modesto peggioramento nel corso dell'anno.

Scenari mutevoli: differenze regionali

Una caratteristica degna di nota del 2024 è stata la continua evoluzione delle aspettative di taglio dei tassi. Ciò ha creato opportunità per orientare i portafogli a livello regionale, a seconda delle aspettative di crescita economica e della direzione dei rendimenti obbligazionari. È probabile che il 2025 comporti il proseguimento di questo approccio dinamico.

Mentre cercare di indovinare le intenzioni di Trump può essere un esercizio impossibile, dobbiamo prendere per buone le sue intenzioni in materia di dazi. Alcune delle proposte più estreme preannunciano forse una tattica negoziale piuttosto che una eventuale decisione. Sebbene molti tendano a pensare che l'agenda di Trump si tradurrà probabilmente in una sovraperformance dell'economia statunitense, con i dazi come freno per l'economia europea, riteniamo che potrebbero esserci alcune utili compensazioni. È probabile che la politica monetaria debba pesare di più, con tagli dei tassi più rapidi da parte della Banca centrale europea. A condizione che i ricavi delle società High Yield non crollino, ciò potrebbe persino contribuire ad alleviare i problemi di rifinanziamento di alcuni dei mutuatari più indebitati. Politicamente, la presidenza Trump potrebbe anche accelerare una risoluzione del conflitto Russia/Ucraina, alleviando l'Europa di un ulteriore preoccupazione. Allo stesso modo, le elezioni in Germania potrebbero portare a riforme strutturali che consentano un'agenda più favorevole alla crescita.

Una cosa è chiara. Con l'ingresso di un presidente meno prevedibile alla Casa Bianca, i mercati saranno meno sicuri di ciò che c'è dietro l'angolo. Una maggiore incertezza richiede una guida prudente.

1Fonte: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, rendimento al peggiore, 20 anni al 31 ottobre 2024.

numero araboFonte: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, rendimento al peggiore, al 30 novembre 2024. I rendimenti possono variare nel tempo e non sono garantiti.

3Fonte: Bloomberg, ICE BofA Global High Yield Index, prezzo ponderato alla pari (valore su valore nominale di 100) al 30 novembre 2024.

4Fonte: BofA Global Research, 29 ottobre 2024.

5Fonte: JPMorgan Default Monitor, tasso di default ponderato alla pari per i 12 mesi fino al 30 novembre 2024, 2 dicembre 2024.

6Fonte: Morgan Stanley, coefficienti di leva finanziaria netta e copertura degli interessi del 2° trimestre 2024, al 1° novembre 2024.

Animal spirits: "spiriti animali" è un'espressione coniata dall'economista John Maynard Keynes per riferirsi ai fattori emotivi che influenzano il comportamento umano e all'impatto che questo può avere sui mercati e sull'economia. È spesso usato per descrivere la sicurezza o l'esuberanza.

Punti base: il punto base (pb) è pari a 1/100 di punto percentuale, 1 pb = 0,01%.

Call: Un'obbligazione callable è un'obbligazione che può essere rimborsata (richiamata) anticipatamente dall'emittente prima della data di scadenza.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

I fondamentali societari sono i fattori sottostanti che contribuiscono al prezzo di un investimento. Per un'azienda, tali fattori possono includere il livello di indebitamento (leva finanziaria), la capacità di generare liquidità e la capacità di servire il debito.

Cedola: pagamento periodico di interessi su un'obbligazione, espresso in percentuale del valore nominale dell'investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

L'indice ICE BofA Euro High Yield replica il debito corporate denominato in euro con rating inferiore a Investment Grade emesso sui mercati pubblici nazionali in euro o di eurobond.

L'indice ICE BofA Global High Yield replica il debito corporate denominato in USD, CAD, GBP ed EUR con rating inferiore a Investment Grade emesso sui principali mercati pubblici nazionali o di eurobond.

L'indice ICE BofA US High Yield replica il debito corporate denominato in dollari USA con rating inferiore a investment grade emesso sul mercato pubblico nazionale statunitense.

Inflazione: tasso di aumento dei prezzi di beni e servizi nell'economia. L'indice dei prezzi al consumo è una misura dell'inflazione che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo. L'indice dei prezzi delle spese per consumi personali è una misura dei prezzi che le persone che vivono negli Stati Uniti pagano per beni e servizi.

Rapporto di copertura degli interessi: è una misura della capacità di un'azienda di pagare gli interessi sul proprio debito. Si può calcolare dividendo gli utili (prima di interessi e imposte) per gli interessi passivi sul debito in essere di una società.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Leva finanziaria: il livello di prestito in una società. La leva finanziaria è un termine intercambiabile per il gearing: il rapporto tra il capitale di prestito (debito) di una società e il valore delle sue azioni ordinarie (equity); può anche essere espresso in altri modi, come l'indebitamento netto come multiplo degli utili, tipicamente debito netto/EBITDA (utile prima di interessi, imposte, deprezzamento e ammortamento). Una leva elevata corrisponde ad alti livelli di debito.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi di interesse e il controllo dell'offerta di massa monetaria. Per misure di stimolo monetario si intendono l'aumento dell'offerta di moneta da parte della banca centrale e la riduzione dei costi di finanziamento. L'inasprimento monetario si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita economica, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Valore nominale o di parità: il valore originale di un titolo, come un'obbligazione, al momento della prima emissione. Le obbligazioni solitamente vengono rimborsate al valore nominale (alla pari) alla data di scadenza.

Rifinanziamento: il processo di revisione e sostituzione dei termini di un accordo di prestito esistente, compresa la sostituzione del debito con un nuovo prestito prima o al momento della scadenza.

Tariffa: una tassa o un dazio imposti dal governo di un paese su merci importate da un altro paese.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Yield to worst: il rendimento più basso che un'obbligazione (indice) può generare, escludendo il default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che conferiscono agli emittenti il diritto di richiamare o rimborsare un'obbligazione a una data specifica).

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

8 minuti di lettura

In sintesi

- Gli spread di credito compressi riflettono fondamentali solidi e il continuo sostegno degli investitori alla ricerca di asset con rendimenti più elevati, mentre gli spread potrebbero rimanere bassi per un po' di tempo.

- Gli aspetti negativi dei dazi, che incidono sul commercio e sugli utili, devono essere valutati rispetto ai possibili benefici derivanti dai tagli fiscali, dalla deregolamentazione e dal sostegno delle banche centrali con i loro tagli dei tassi, che potrebbero altrettanto facilmente alimentare gli "animal spirit" delle imprese.

- Verso la fine del 2025, prevediamo che la volatilità indotta dagli eventi genererà vincitori e vinti ben distinti e offrirà opportunità che la gestione attiva potrà capitalizzare.

Approfondimenti correlati