In sintesi

- La potenziale coalizione CDU/CSU indica un mutamento politico che potrebbe avere un impatto sulle politiche fiscali, compreso il limite instaurato da decenni sul debito pubblico. Tra sfide economiche e aspirazioni di autonomia strategica, la Germania si trova a un bivio critico.

- Le pressioni economiche e i risultati politici sembrano destinati ad aumentare l'indebitamento, accrescendo potenzialmente i rendimenti del debito tedesco e la contrazione degli spread dei titoli di Stato. Una tendenza che potrebbe rendere il credito Investment Grade (IG) in euro ancora più interessante.

- In un contesto di prevedibile volatilità, provocata dalla formazione del governo e da pressioni esterne, uno spostamento verso il credito IG in euro di alta qualità e verso settori e titoli obbligazionari resilienti offre una strategia equilibrata di gestione del rischio.

Sfumature politiche divergenti

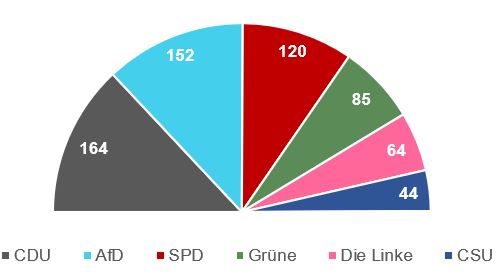

Il risultato delle elezioni tedesche è stato per certi versi incoraggiante, con la possibilità di formare una coalizione di centro-destra CDU/CSU guidata da Friedrich Merz in veste di nuovo Cancelliere, evitando la necessità di una coalizione a tre con il partito Grüne (Verdi). Tuttavia, la mancanza di una maggioranza di due terzi tra i partiti favorevoli ad aumentare la spesa per la difesa fa presagire che, senza il sostegno della sinistra, l'approvazione di riforme fiscali significative potrebbe non essere imminente, o quanto meno richiedere diversi round di trattative e concessioni.

In un contesto di crescita economica sempre più fiacca in Germania, un'altra questione controversa è il freno al debito, introdotto nel 2009 per limitare l'indebitamento pubblico. Nello specifico, questa misura consente al governo federale di gestire un deficit strutturale non superiore allo 0,35% del prodotto interno lordo (PIL) in circostanze normali. L'AfD di estrema destra, che ora è il principale partito di opposizione, e il partito della Sinistra hanno opinioni opposte sul freno al debito. L'AfD, di cui è noto il conservatorismo fiscale, ha rilasciato dichiarazioni secondo cui il livello ideale di debito pubblico dovrebbe essere lo 0% del PIL, sostenendo che qualsiasi percentuale positiva è un'ingiustizia nei confronti delle generazioni future. Dal canto suo, il partito della Sinistra invoca la completa rimozione del freno al debito e propone di ridurre le spese militari.

Pertanto, il nuovo governo, che sembra aperto a riformare le regole sul debito, potrebbe avere l'opportunità di negoziare con la Sinistra per ottenerne l'appoggio, un processo che richiederebbe una maggioranza di due terzi nel Bundestag, il parlamento federale.

I potenziali percorsi per modificare il freno all'indebitamento includono:

- Dichiarazione dello stato di emergenza, misura che richiede una maggioranza semplice, ma è sottoposta a rigidi vincoli legali.

- Creazione di una "società veicolo" fuori bilancio, che deve essere approvata da una maggioranza di due terzi del Bundestag.

- Avvio di una riforma costituzionale del freno al debito in sé, che richiede una maggioranza favorevole di due terzi sia nel Bundestag che nel Bundesrat (Consiglio federale).

In risposta ai risultati elettorali, il Cancelliere Merz ha chiesto di svolgere subito i colloqui sulla coalizione, fissando una scadenza ambiziosa per formare un nuovo governo entro Pasqua. Questa tempistica indica il desiderio di arrivare rapidamente a una soluzione e alla ripartenza dell'attività di governo, nel contesto di crescita economica in declino e consapevolezza della Germania di non poter più dipendere dagli Stati Uniti per la difesa e dalla Russia per l'energia.

Figura 1: Risultati delle elezioni tedesche (Bundestagswahl) del 2025

Fonte: Die Bundeswahlleiterin, febbraio 2025.

Cosa significa questo per il panorama del credito?

Si prevede che le sfide economiche strutturali con cui la Germania deve fare i conti spingano il nuovo governo a incrementare i prestiti. L'impatto non dovrebbe risultare particolarmente profondo, considerando le probabili concessioni durante i negoziati di coalizione, ma potrebbe comunque determinare un aumento dei rendimenti sul debito tedesco. Questo, a sua volta, potrebbe portare a una contrazione dell'asset swap spread (ASW) per il Bund (titolo di Stato tedesco). L'asset swap spread è il premio (o spread) rispetto al tasso variabile di riferimento (spesso un cash rate come il Libor o l'Euribor) che un investitore esige per essere compensato del rischio di credito e degli altri rischi associati alla detenzione dell'obbligazione invece di un asset privo di rischio, in genere un titolo di Stato.

Figura 2: Spread ASW del Bund tedesco a 2 anni rispetto allo spread del credito investment grade in euro

Fonte: Bloomberg, al 24 febbraio 2025. Spread societari IG europei = spread OAS dell'indice ICE BofA Euro Corporate. ASW del Bund tedesco = asset swap spread del Bund tedesco a 2 anni.

La contrazione dell'ASW osservata finora (Figura 2), unita al potenziale di ulteriore riduzione, potrebbe avere un impatto positivo sugli spread del credito societario, dal punto di vista della domanda e della compressione dei rating. È qui che si restringe la forbice tra le società con rating più alto e quelle con rating più basso. La maggior parte degli investitori retail esamina le valutazioni del credito in base allo spread rispetto ai rendimenti dei titoli di Stato. Tuttavia, il rendimento complessivo, ossia la remunerazione totale che un investitore può aspettarsi di ricevere da un investimento, è diventato un elemento cruciale della domanda. Per gli investitori istituzionali, il panorama delle valutazioni del credito assume una tonalità diversa. Questi clienti tendono a considerare le valutazioni del credito rispetto agli swap (derivati), pertanto in termini relativi tali valutazioni appaiono più interessanti quando lo spread ASW dei Bund si contrae.

L'esito dei negoziati di coalizione, destinato a mantenere o ridurre ulteriormente gli ASW dei Bund, probabilmente sarà positivo per l'investment grade (IG) europeo, ossia il credito di qualità più elevata il cui valore relativo diventerebbe allettante.

Adeguarsi ai toni mutevoli

La formazione di un nuovo governo provocherà un periodo di volatilità, ed è probabile che i negoziati politici generino qualche reazione del mercato. Inoltre, i cambiamenti nella politica fiscale non avranno un impatto immediato sull'economia, in quanto gli effetti di solito si fanno sentire nel tempo, pertanto i risultati a lungo termine contano più di quanto potrebbe sembrare inizialmente.

Consideriamo quindi l'esito delle elezioni positivo in generale, anche se associato a un'aspettativa di volatilità a breve termine. Tale instabilità dovrebbe scaturire non solo dalla formazione del nuovo governo, ma anche dall'escalation delle tensioni commerciali (tema evidenziato nel discorso di vittoria in cui il leader della CDU ha invocato maggiore indipendenza dagli Stati Uniti) e dagli sviluppi del conflitto tra Ucraina e Russia.

Di conseguenza, la nostra strategia di asset mix si orienta verso il credito IG europeo di alta qualità, che riteniamo possa contribuire a mitigare la volatilità. Allo stesso tempo, puntiamo soprattutto su quei settori e nomi selezionati che consideriamo ben attrezzati per affrontare un panorama in continua evoluzione, cercando nel contempo di cogliere le opportunità di valore relativo che potrebbero presentarsi.

Il freno al debito può essere inteso come una funzione dell'output gap, definito come il rapporto tra il prodotto interno lordo tendenziale (PIL tendenziale) e quello effettivamente realizzato.

Prodotto interno lordo: parametro generale delle dimensioni e dello stato di salute dell'economia di un Paese, rappresenta il valore di tutti i beni finiti e servizi prodotti da un Paese, in un periodo di tempo specifico (di solito trimestrale o annuale).

Società veicolo: una società veicolo (special purpose vehicle o SPV) è un'entità giuridica separata creata da un altro soggetto. La SPV è una società distinta con attività e passività proprie, nonché un proprio status giuridico. Di solito le SPV vengono create per uno scopo specifico, che spesso è quello di isolare il rischio finanziario. Trattandosi di un'entità giuridica separata, se la controllante fallisce, la società veicolo può continuare a operare.

Bundesrat (in tedesco, "Consiglio federale"): una delle due camere legislative della Repubblica federale di Germania. È la Camera alta e agisce principalmente in veste consultiva, dal momento che il potere politico risiede nel Bundestag, eletto con il voto popolare, tuttavia il suo consenso è indispensabile per approvare un alto numero di leggi e regolamenti, oltre agli emendamenti costituzionali.

Rendimento complessivo: il rendimento totale che un investitore può aspettarsi di ricevere da un'obbligazione o da un altro investimento obbligazionario, tenendo conto di tutti gli aspetti dell'investimento. Si considerano quindi non solo i pagamenti di interessi (rendimento da cedola), ma anche eventuali plusvalenze o minusvalenze alla scadenza o alla vendita, nonché gli adeguamenti per l'eventuale premio o sconto a cui l'obbligazione è stata acquistata a fronte del rispettivo valore nominale.

Derivato (o swap): strumento finanziario il cui prezzo deriva da uno o più attivi sottostanti come azioni, obbligazioni, prodotti primari o valute. Si tratta di un contratto tra due o più parti che permette agli investitori di trarre vantaggio dalle oscillazioni di prezzo dell'asset (o degli asset). Futures, opzioni e swap sono tutti esempi di derivati.

Rendimento obbligazionario: il livello di reddito di un titolo espresso in percentuale. Per un'obbligazione, si calcola dividendo l'importo della cedola per il prezzo corrente dell'obbligazione. Esiste una relazione inversa tra i rendimenti e i prezzi delle obbligazioni: a rendimenti più bassi corrispondono prezzi più alti e viceversa.

Spread creditizio: la differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. L'ampliamento degli spread indica generalmente un deterioramento del merito di credito delle società emittenti, mentre la contrazione indica un miglioramento.

Rating creditizio: valutazione indipendente dell'affidabilità creditizia di un mutuatario da parte di un'agenzia riconosciuta come Standard & Poors, Moody's o Fitch. Vengono utilizzati punteggi standardizzati come "AAA" (rating creditizio elevato) o "B" (basso rating creditizio), sebbene altre agenzie possano presentare i loro rating in formati diversi.

Credito: il credito è tipicamente definito come un accordo tra un prestatore e un mutuatario. Viene spesso utilizzato per descrivere i prestiti aziendali, che possono assumere la forma di obbligazioni corporate, prestiti o altre asset class obbligazionarie.

Tasso privo di rischio: il tasso di rendimento di un investimento con rischio teoricamente nullo. Il benchmark per il tasso privo di rischio varia nei diversi paesi. Per esempio, negli Stati Uniti spesso si utilizza il rendimento del Treasury bill a tre mesi (uno strumento del mercato monetario a breve termine).

Investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di inadempienza nei pagamenti, che si riflette nel rating più elevato assegnato dalle agenzie di rating del credito.

Il deficit strutturale è un tipo di deficit di bilancio che riflette la posizione fiscale sottostante di un governo, indipendentemente dagli effetti del ciclo economico. Un deficit di bilancio si verifica quando un Paese spende più denaro di quanto ne incassa.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.