Realtà vs finzione: RMBS | CLO | CMBS – la realtà oltre le sigle

La cartolarizzazione si trascina dietro un'immagine spesso negativa, in quanto è percepita come complessa e rischiosa, e questo è in parte dovuto dell'uso di determinati acronimi. In questa serie, Colin Fleury, Head of Secured Credit, mira a demistificare i sottosettori rappresentati da tali sigle, esaminandone le caratteristiche specifiche e i principi di base.

10 minuti di lettura

In sintesi

- Il settore cartolarizzato europeo è talvolta frainteso e considerato eccessivamente "complesso" e "rischioso", a causa dell'uso di determinati acronimi e delle perplessità relative alla visibilità delle garanzie sottostanti delle strutture, come evidenziato dalla crisi finanziaria globale (GFC).

- Ciò trascura la familiarità del collaterale sottostante e le salvaguardie strutturali derivanti dal processo di cartolarizzazione, concepite per mitigare il rischio e contribuire a fornire rendimenti stabili e uniformi.

- Gli investitori possono tuttavia sfatare tali falsi miti comprendendo anche i miglioramenti della qualità del credito, le opportunità di rendimento, la diversificazione e la liquidità insite nelle cartolarizzazioni europee. La varietà all'interno dell'universo e i vantaggi specifici di ciascun sottosettore consentono agli investitori attivi di sfruttare tali sfumature per il miglioramento strategico del portafoglio.

"Complesso" o "rischioso"?

Due dei falsi miti che aleggiano sul settore cartolarizzato europeo riguardano le sue strutture, considerate "complesse" e "rischiose". Al primo equivoco contribuiscono alcune delle sigle usate per descrivere tali strutture, che tuttavia si riferiscono al collaterale sottostante di ogni sottosettore. Il processo di cartolarizzazione è identico e le strutture hanno elementi in comune, come le caratteristiche del tasso variabile e i vantaggi della diversificazione. Tuttavia, vi sono differenze nella garanzia sottostante, che va dai mutui commerciali e residenziali, ai prestiti alle imprese e ai prestiti al consumo, come finanziamenti auto, prestiti agli studenti, debiti con carte di credito e prestiti personali non garantiti. Riteniamo che questa diversificazione del settore sia positiva. Ciascun sottosettore ha caratteristiche distinte che offrono potenziali vantaggi agli investitori, come nel caso degli investitori nel credito multisettoriale, che possono trarre vantaggio da una gamma completa di opportunità obbligazionarie.

In questo articolo della nostra serie Realtà vs finzione, passeremo in esame i vari i sottosettori delle cartolarizzazioni e le loro caratteristiche specifiche. Esamineremo inoltre il modo in cui queste caratteristiche confutano la tesi secondo cui l'asset class sarebbe "rischiosa", in quanto la struttura di cartolarizzazione offre caratteristiche di sicurezza rispetto all'investimento diretto negli asset collaterali o nel loro debito, come il debito corporate o il mercato immobiliare.

Titoli garantiti da ipoteca residenziale ("RMBS")

Componente più liquida del mercato europeo delle cartolarizzazioni, gli RMBS sono raccolte di mutui residenziali con caratteristiche simili, che vengono confezionati insieme. I flussi di cassa (pagamento del capitale e degli interessi) derivanti dai mutui ipotecari sottostanti sono trasferiti al servizio delle tranche di debito degli investitori.

In definitiva, gli RMBS sono importanti meccanismi di finanziamento per gli istituti di credito ipotecario operanti con le famiglie. In Europa, ci sono tre tipi principali di RMBS:

- Prime: tipicamente originati da banche tradizionali che esigono elevati standard di credito per il mutuatario.

- Non conforme: in genere, finanziamenti non bancari o di prestatori alternativi, a mutuatari non standard o "non conformi". Tali mutuatari possono essere lavoratori autonomi persone che hanno una storia di ritardi di rimborso delle rate.

- Buy-to-let: finanziamenti per locatori professionisti (cinque o più immobili).

Questi mutui vengono quindi raggruppati, in genere per tipo di mutuo, regione o da un unico cedente. I pool di mutui fungono quindi da garanzia per l'RMBS.

Le strutture RMBS prevedono, in genere, le tipiche caratteristiche di protezione dalle perdite offerte dagli asset cartolarizzati. La base è il patrimonio delle famiglie negli immobili sottostanti e può includere anche lo spread excess (o margine positivo) e i fondi di riserva. Tali forme di supporto del credito[1] sono definite come:

- Excess spread, ossia il reddito netto conseguito sul portafoglio prestiti dopo il pagamento degli interessi del debito cartolarizzato e i costi operativi. Questa è spesso la prima linea di difesa per compensare eventuali perdite di portafoglio e, se necessario, può essere dirottata dai detentori di azioni.

- I fondi di riserva sono spesso finanziati dal cedente e sono concepiti per coprire i mancati interessi e costi e le perdite nel pool di garanzie.

Figura 1: esempio di struttura RMBS

Solo a scopo illustrativo.

Le specifiche della struttura complessiva di un RMBS variano da un'operazione all'altra. Ad esempio, gli RMBS prime (con un pool di mutui di qualità superiore) avranno in genere un "excess spread" minore e un fondo di riserva inferiore rispetto agli RMBS non conformi (con un pool di mutui di qualità inferiore). Nel caso di RMBS non conformi, l'uso di queste caratteristiche di supporto del credito può comportare miglioramenti del profilo di rischio di credito complessivo delle obbligazioni (e del suo rating di credito), nonostante la qualità inferiore del collaterale sottostante.

Vale anche la pena sottolineare alcune differenze tra gli RMBS europei e quelli statunitensi:

- Rivalsa completa sui mutuatari: in caso di inadempienza, il creditore può perseguire il mutuatario per il risarcimento, oltre il recupero dell'immobile. Negli Stati Uniti, la vendita della proprietà sottostante è in genere l'unico mezzo di risarcimento dopo un'inadempienza.

- Elevati standard di prestito: gli RMBS europei beneficiano in genere di elevati standard di prestito in un mercato ben regolamentato.

- Nessun rischio di rimborso anticipato: il mercato statunitense degli RMBS è prevalentemente costituito da MBS di agenzie, che tendono a non prevedere penalità per i rimborsi anticipati, nonostante siano mutui a tasso fisso. Ciò espone gli RMBS statunitensi alla sensibilità alla duration dei tassi d'interesse, che in genere non esiste in Europa.

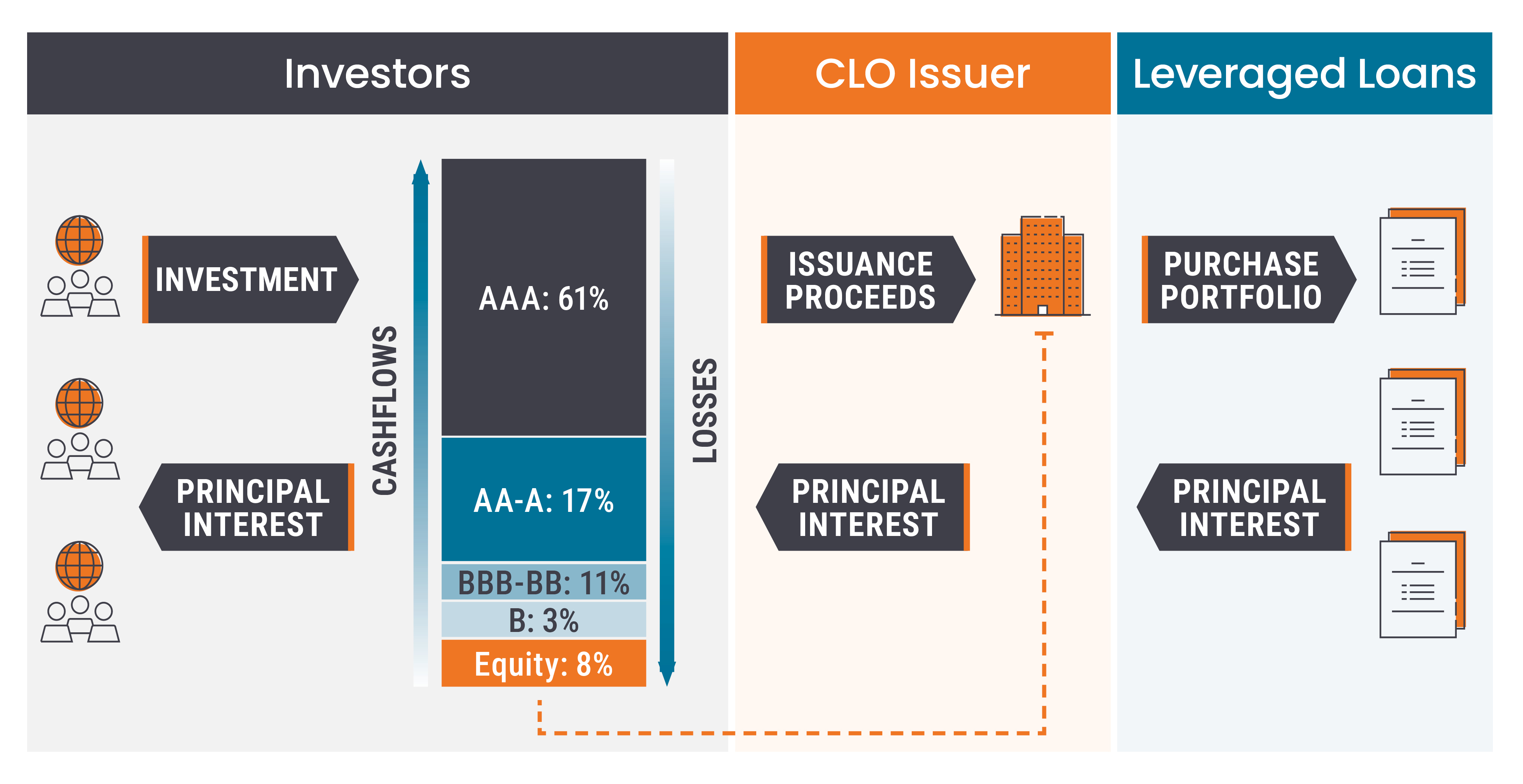

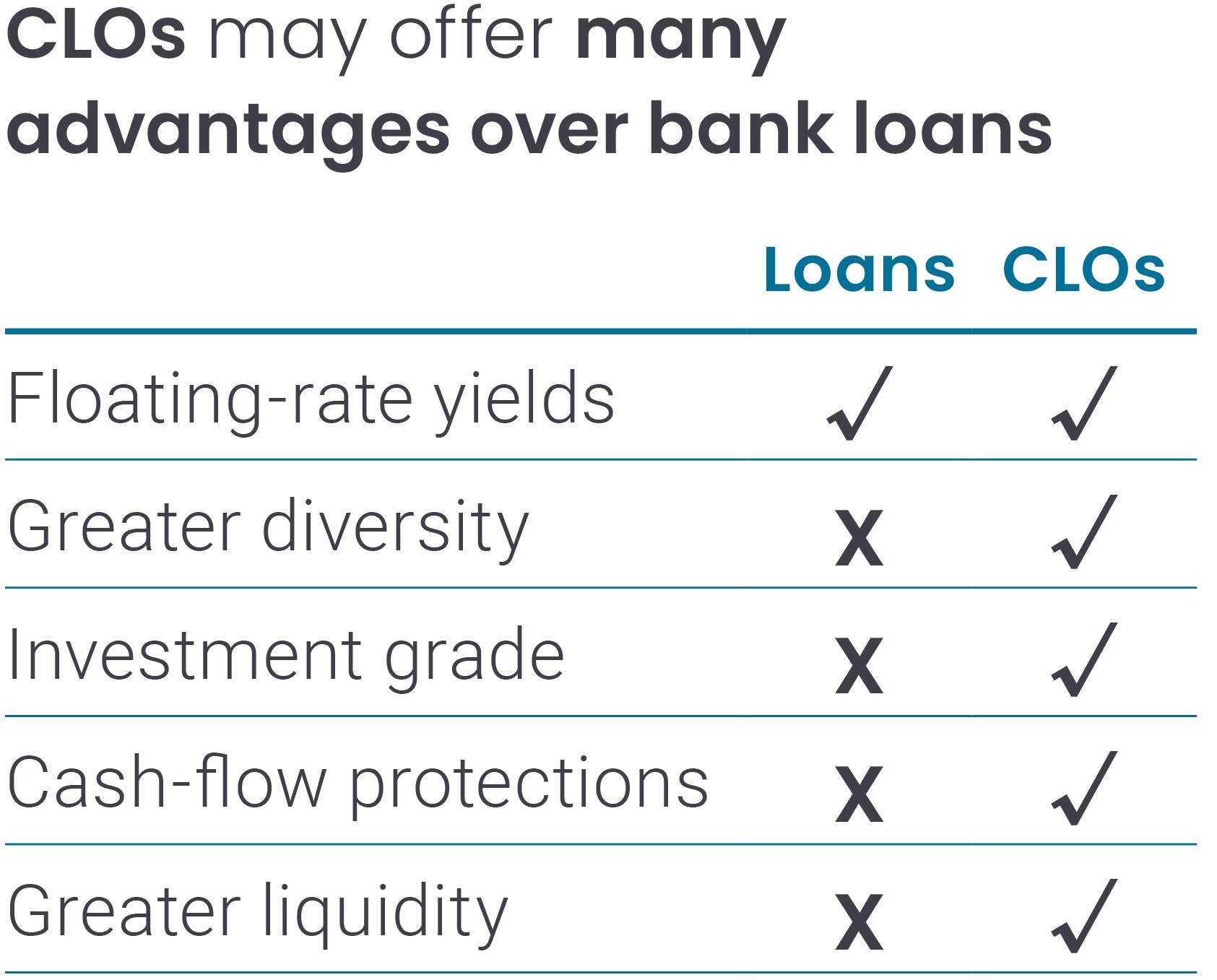

Obbligazioni di prestito garantite ("CLO")

Le obbligazioni di prestito garantite, o CLO, sono portafogli gestiti di prestiti emessi da imprese. Le CLO sono diventate sempre più un importante anello di congiunzione tra le esigenze di finanziamento delle imprese e gli investitori alla ricerca di rendimenti più elevati. La CLO sono costruite da un gestore CLO che seleziona i prestiti da collocare in un portafoglio, ricercando prestiti che abbiano tendenzialmente un rating inferiore all'Investment Grade (noti anche come prestiti a leva). I vantaggi dell'accesso al mercato europeo dei CLO sono i seguenti:

- Migliore qualità – In una tipica struttura CLO, mentre i prestiti sottostanti hanno un rating inferiore a IG, circa l'80% dei titoli ha un rating da AAA ad A. Il gestore CLO può curare i prestiti per includere, negoziare e scambiare dentro e fuori il portafoglio durante un periodo di reinvestimento, con l'obiettivo di migliorare la qualità del credito e i rendimenti corretti per il rischio.

- Diversificazione elevata – Una tipica struttura CLO può contenere 100-200 prestiti di 25-30 settori, in quanto i gestori possono trarre vantaggio dalla varietà e dalla liquidità del settore CLO europeo. Il mercato CLO è tipicamente investito nella fascia di qualità più alta dell'universo dei prestiti a leva.

- Liquidità consistente – L'elevata emissione nel mercato dei CLO è stata alimentata da una domanda sana, che ha contribuito ad accrescere la liquidità e il numero di gestori partecipanti al mercato dei CLO, di cui 67 in Europa[2].

Figura 2: tipica struttura CLO

Solo a scopo illustrativo.

ABS di consumo

Altri tipi di strutture cartolarizzate hanno garanzie sottostanti legate al consumatore, come i finanziamenti auto, i debiti verso carte di credito e i prestiti personali. Questa categoria riflette profili di rischio/rendimento dell'economia reale che rispondono in modo diverso alle varie fasi del ciclo di mercato, rispetto alle obbligazioni corporate.

Uno dei più grandi di questi, è il settore degli ABS auto, i cui emittenti includono le controllate dedicate ai finanziamenti delle case automobilistiche. Il settore è apprezzato per i suoi flussi di cassa costanti e le caratteristiche di stabili in termini di rimborsi anticipati, con meno incentivi al rifinanziamento per i proprietari di auto, oltre che per i prestatori terzi non vincolati, rispetto, ad esempio, ai proprietari di case, poiché la velocità di deprezzamento di un'auto implica che il costo di questa operazione supera il beneficio. Le altre caratteristiche distintive del settore ABS auto sono:

- La breve vita media ponderata (WAL) degli ABS auto, dovuta alle durata più brevi dei prestiti sottostanti. Una WAL più bassa può consentire agli investitori di ridurre la sensibilità del portafoglio alle variazioni degli spread d credito.

- Queste strutture a breve termine e di negoziazione consentono una rapida riduzione dell'indebitamento, che può portare a un significativo aumento del miglioramento del credito e facilitare il roll down dei titoli, spesso sequenziali.

- Garanzie diversificate di un'ampia gamma di emittenti in una vasta selezione di profili di credito, prodotti e giurisdizioni, con strutture di capitale complete, che spaziano da AAA a sub-IG.

Titoli garantiti da ipoteca commerciale (CMBS)

I titoli garantiti da ipoteca commerciale possono comprendere pacchetti di mutui per immobili commerciali appartenenti a diversi settori, come centri commerciali, parchi commerciali, uffici, immobili industriali come magazzini logistici, e il settore alberghiero, inclusi gli hotel. Storicamente, i prestiti europei nel settore immobiliare commerciale (CRE) sono stati effettuati dalle banche che hanno poi emesso CMBS, sebbene anche i prestatori alternativi di CRE, come i fondi di private equity e di debito immobiliare, partecipino ora all'emissione di CMBS.

Le operazioni CMBS interessano dai single-asset single-borrower (SASB) (ossia mutuatari garantiti da un unico prestito di importo elevato e con un unico immobile come bene a garanzia) a operazioni concentrate multi-mutuatario o "granulari" con pool di garanzie più diversificati, ma spesso con qualità degli asset inferiore rispetto ai SASB. Riscontriamo inoltre una variazione significativa tra le strutture CMBS. Dopo la crisi finanziaria globale, le emissioni europee hanno avuto tendenza ad essere del tipo a mutuatario unico.

RMBS contro CMBS

Sebbene i CMBS possano essere a prima vista simili agli RMBS (in quanto entrambi i titoli garantiscono agli investitori un'esposizione al debito immobiliare), ci sono alcune differenze significative:

| Garanzia | CMBS | |

| degli RMBS | I prestiti per immobili residenziali, come case unifamiliari e appartamenti, concessi principalmente all'inquilino, al proprietario/inquilino o, in misura minore, ai locatori. | Prestiti per immobili commerciali, come edifici per uffici, centri commerciali, magazzini e hotel. |

| Diversificazione delle garanzie | Elevata a seguito del gran numero di prestiti, che consente di diversificare il rischio del mutuatario. | Più bassa, con concentrazione in pochi grandi prestiti, aumentando la sensibilità alla performance di specifici immobili o inquilini. |

| Rivalsa | Piena rivalsa sul singolo mutuatario. | Rivalsa effettiva esclusivamente sulla proprietà immobiliare, a causa dell'utilizzo per l'acquisto di una società veicolo. |

| Tipi di tassi di interesse sottostanti | Tassi di interesse fissi e/o variabili su periodi diversi, a seconda delle prassi di mercato prevalenti nelle diverse regioni europee. | Per lo più a tasso variabile, ma in alcuni casi fissi. |

| Ammortamento e scadenza | Ammortamento completo con alcuni prodotti che sono solo interessi per un periodo iniziale o addirittura a vita, con durata fino a 30 anni. | Solo interessi con durata compresa fra 5 e 10 anni. |

| Considerazioni normative e legali | Influenza delle leggi a tutela dei consumatori, che possono incidere sui processi e i tempi di pignoramento, nonché di una più ampia regolamentazione del mercato dei mutui. | Influenza delle leggi sugli immobili commerciali, delle tutele degli inquilini e delle normative specifiche che regolano i prestiti e le locazioni commerciali. |

| Sensibilità ai fattori economici | Più sensibile alle variazioni dei redditi delle famiglie, ai tassi di disoccupazione e alla stabilità macroeconomica. | Più direttamente legato ai cicli degli immobili commerciali, alla fiducia delle imprese e alle tendenze specifiche del settore (ad esempio, il canale di vendita al dettaglio o la domanda di spazi per uffici), la durata dei contratti di locazione e i tassi di occupazione. |

Fonte: Janus Henderson Investors. Una società veicolo è utilizzata per acquistare un insieme di asset dal cedente e finanzia l'acquisizione di tali asset raccogliendo diverse tranche di debito e di capitale. La società veicolo utilizza quindi i flussi di cassa generati dagli asset acquistati per ripagare gli investitori e generare un rendimento.

Nel momento in cui scriviamo, il sentiment intorno al CRE rimane negativo e questo rappresenta una sfida significativa per l'emissione di CMBS. La sfida principale è stata rappresentata dall'anemia dei valori immobiliari sottostanti, anche se il legame con l'inflazione in alcuni affitti ha contribuito a compensare parte della debolezza. Un calo dei tassi d'interesse potrebbe sostenere l'asset class e incoraggiare i mutuatari a rifinanziare i loro prestiti a tassi migliori, mentre un recupero del valore degli immobili del CRE sarebbe positivo anche per la conclusione delle operazioni.

Alcuni vantaggi dell'accesso al settore europeo dei CMBS sono i seguenti:

- Accesso al mercato CRE liquido: il settore garantisce l'accesso al mercato diversificato del debito CRE senza gli elevati minimi di investimento, il rischio di concentrazione o i vincoli di liquidità dell'investimento diretto.

- Migliore opportunità di rendimento: gli investitori sono in genere ricompensati per la necessità di assumere una sottoscrizione più granulare dei singoli rischi immobiliari.

- Diversificazione: gli investitori possono accedere a fattori di rischio più localizzati e specifici per settore.

I sottosettori dell'universo liquido e diversificato delle cartolarizzazioni europee possono essere riassunti come segue:

Cartolarizzazione europea in sintesi

| Titoli garantiti da ipoteca residenziale (RMBS) | Obbligazioni di prestito garantite | ABS di consumo | Titoli garantiti da ipoteca commerciale (CMBS) |

| Pool di mutui ipotecari per famiglie, creati ed emessi da banche e altri emittenti di mutui. | Portafogli diversificati di prestiti corporate, concessi in genere a società con leva finanziaria con un rating inferiore a Investment Grade. | Una grande varietà di tipi di debito al consumo, che sono stati cartolarizzati, tra cui finanziamenti auto, prestiti a studenti, debiti con carte di credito e prestiti personali non garantiti. | Prestito singolo o relativamente pochi prestiti in un pool garantito da immobili commerciali. |

|

|

|

|

Se esaminate più da vicino, le strutture dei sottosettori cartolarizzati europei sono in realtà piuttosto semplici che "complesse" ed ognuna di esse offre vantaggi specifici per gli investitori. Piuttosto che investire in attività esoteriche, abbiamo familiarità con asset collaterali sottostanti o debiti, come immobili, auto e società. Il mito secondo cui le cartolarizzazioni sono "rischiose", perpetuato dalla GFC, può essere confutato quando ci si rende conto dei vantaggi offerti da una cartolarizzazione, come le protezioni strutturali, il miglioramento della qualità e del rendimento, la diversificazione e la liquidità. La diversità del collaterale sottostante e le caratteristiche distintive mostrano come i diversi sottosettori si amalgamino in un terreno di caccia fertile per gli investitori obbligazionari attivi che cercano di ottenere rendimenti stabili e uniformi.

Note

[1] Il supporto di credito è utilizzato nelle cartolarizzazioni per migliorare la qualità creditizia e i rating delle tranche di debito.

[2] Fonte: Janus Henderson Investors, Bloomberg, Index Calc e JPMorgan Indices, al 29 novembre 2024.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

10 minuti di lettura

In sintesi

- Il settore cartolarizzato europeo è talvolta frainteso e considerato eccessivamente "complesso" e "rischioso", a causa dell'uso di determinati acronimi e delle perplessità relative alla visibilità delle garanzie sottostanti delle strutture, come evidenziato dalla crisi finanziaria globale (GFC).

- Ciò trascura la familiarità del collaterale sottostante e le salvaguardie strutturali derivanti dal processo di cartolarizzazione, concepite per mitigare il rischio e contribuire a fornire rendimenti stabili e uniformi.

- Gli investitori possono tuttavia sfatare tali falsi miti comprendendo anche i miglioramenti della qualità del credito, le opportunità di rendimento, la diversificazione e la liquidità insite nelle cartolarizzazioni europee. La varietà all'interno dell'universo e i vantaggi specifici di ciascun sottosettore consentono agli investitori attivi di sfruttare tali sfumature per il miglioramento strategico del portafoglio.

Approfondimenti correlati