Realtà vs finzione: le cartolarizzazioni europee sono "rischiose" e "illiquide"?

Gli investimenti cartolarizzati europei sono "rischiosi" e "illiquidi", uno stigma perpetuato dalla crisi finanziaria globale (GFC). Colin Fleury, Head of Secured Credit, sfata questi miti esaminando i dati storici reali, sia a breve che a lungo termine.

10 minuti di lettura

In sintesi

- Gli asset cartolarizzati europei vengono spesso erroneamente considerati "rischiosi" e "illiquidi". Eppure, le protezioni strutturali e le performance storiche ne dimostrano la resilienza, la stabilità e la liquidità.

- Trascurando questi asset, gli investitori possono quindi perdere un'opportunità di reddito difensivo che offre una maggiore qualità media, un rischio di tasso di interesse inferiore e spread creditizi interessanti rispetto al credito corporate comparabile.

- Integrando gli investimenti europei cartolarizzati nei portafogli, gli investitori possono ottenere una migliore diversificazione, gestire i rischi in modo efficace e attingere a una fonte di reddito stabile, sfatando miti privi di fondamento.

Qual è la cosa peggiore che potrebbe accadere?

Le protezioni strutturali integrate negli investimenti cartolarizzati europei possono costituire preziosi ammortizzatori contro le perdite. In caso di insolvenza del portafoglio di prestiti sottostanti, la tranche equity di una struttura cartolarizzata fornisce protezione alle obbligazioni, con perdite realizzate dalle tranche di debito solo in ordine di priorità (rating AAA in ultima posizione) una volta che la tranche equity è stata completamente esaurita.

Questa forma di sostegno al credito, chiamata 'tranching', crea anche una struttura a cascata, in cui i flussi di cassa sono assegnati prima alle tranche con rating più elevato e scendono verso le tranche con rating inferiore. Per compensare il rischio aggiuntivo, gli investitori nelle tranche di rango inferiore ricevono un rendimento migliore rispetto a quelli più in alto nella struttura del capitale. Il tranching offre inoltre agli investitori la flessibilità di adattare i portafogli a specifici obiettivi di rischio/rendimento, in quanto determina i profili di rimborso e di credito specifici per una particolare obbligazione nella struttura.

Altre modalità di sostegno al credito per rafforzare la qualità creditizia del debito cartolarizzato includono:

- l'eccesso di garanzia, in cui il valore nominale degli asset sottostanti nel pool di garanzie è superiore alle obbligazioni che garantisce, fornendo protezione a tutte le tranche.

- l'eccesso di spread, spesso la prima linea di difesa nell'assorbimento di potenziali perdite, si verifica quando l'interesse maturato sul pool di garanzie supera la cedola esigibile sui titoli e sulle spese.

- fondi di riserva di liquidità, spesso finanziati dal cedente, sono destinati a coprire le lacune e le perdite di interessi e spese nel pool di garanzie.

L'importo e la forma del supporto creditizio variano a seconda del rating della tranche e del tipo di strumento. I titoli garantiti da mutui ipotecari residenziali (o RMBS) tendono a utilizzare lo spread addizionale e la subordinazione, mentre per i titoli garantiti da mutui ipotecari commerciali (o CMBS) sono comuni le garanzie addizionali e le riserve. Un'operazione di cartolarizzazione riduce naturalmente la leva nel tempo, in quanto gli investimenti possono essere completamente o parzialmente ammortizzati. Ciò significa che i rimborsi dal portafoglio di garanzie sottostanti vengono utilizzati, immediatamente o dopo un determinato periodo, per rimborsare il capitale. Questo implica un minore rischio di rifinanziamento del mutuatario per gli investitori, rispetto, ad esempio, a un'obbligazione corporate, che in genere prevede un pagamento consistente del capitale alla scadenza.

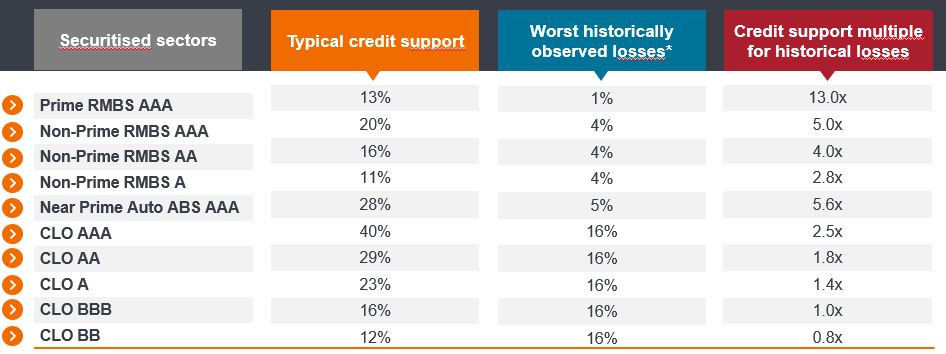

Un modo per evidenziare l'impatto di tali protezioni è quello di confrontare il supporto creditizio disponibile alle peggiori perdite registrate nella asset class. Per un CLO AAA, ad esempio, il supporto creditizio tipico è del 40%; fino a quando le perdite di garanzia cumulate non superano il 40%, i titoli AAA non subiscono perdite di capitale. Si tratta di un valore due volte e mezzo superiore alle peggiori perdite di garanzia collaterale osservate nell'asset class (Figura 1). Di fatto, nessuna tranche CLO europea con rating AAA, AA e A è mai andata in default[1].

Figura 1: strutturato per assorbire scenari di perdita estremi

Livelli illustrativi di supporto creditizio rispetto alle perdite storiche sulle garanzie sottostanti nei settori cartolarizzati

Fonte: Janus Henderson Investors, Moody's, singole operazioni selezionate dalle presentazioni agli investitori, al 31 dicembre 2023.

Nota: *Peggiori perdite storicamente osservate: CLO – in base alle peggiori insolvenze cumulate a 6 anni per il periodo tra il 2007 e il 2020, sulla base dei dati di default sul grado speculativo di Moody's e di un tasso di recupero del 60%. RMBS prime e non conformi: in base alle perdite cumulate per il periodo 2007-2019. Prime auto ABS – sulla base dei dati di perdita cumulata a 5 anni di Moody’s su operazioni fino al 2013; Near prime auto – sulla base dei peggiori default cumulati annui di singole transazioni selezionate e di un tasso di recupero del 40%. Stime di Janus Henderson presentate solo a scopo illustrativo. Il supporto creditizio tipico include una parte presunta degli interessi aggiuntivi maturati dalla garanzia sottostante. Ogni transazione è diversa e quanto riportato sopra è il punto di vista del team ABS di Janus Henderson e non deve essere interpretato come una raccomandazione. Le performance passate non sono indicative dei rendimenti futuri.

Liquidità resiliente in caso di stress di mercato

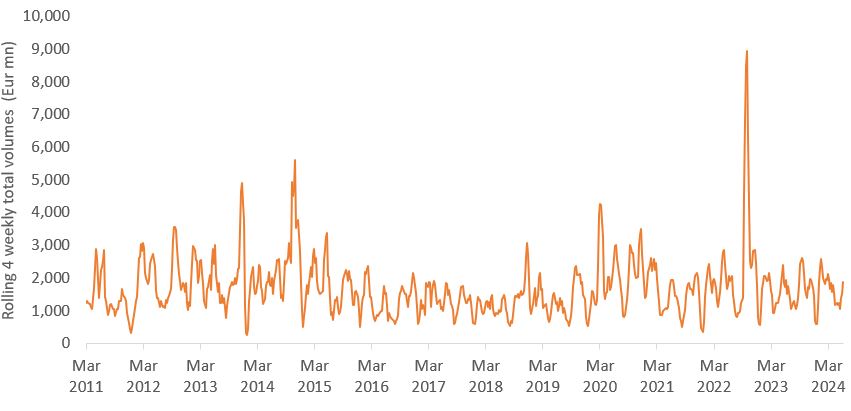

Un altro modo per valutare la "rischiosità" degli investimenti è quello di considerare quanto sia facile liquidarli in caso di necessità, rispetto al prezzo che gli investitori devono pagare. Come investitori attivi nei mercati delle cartolarizzazioni da oltre 15 anni, sappiamo per esperienza che la liquidità è nettamente superiore a quanto si pensi. Durante la volatilità del mercato indotta dalla pandemia di Covid e dalla crisi degli investimenti orientati alle passività (LDI) nel Regno Unito nel 2022, la liquidità del settore europeo delle cartolarizzazioni ha resistito relativamente bene. Con i problemi legati all'aumento dei tassi, in molti casi i fondi pensione hanno cercato di vendere per primi gli asset a tasso variabile, come quelli cartolarizzati, per evitare la cristallizzazione di forti perdite di capitale in obbligazioni a tasso fisso. Sebbene nel 2022 le turbolenze legate agli investimenti orientati agli LDI abbiano provocato un picco nei volumi di negoziazione delle cartolarizzazioni europee, questo è stato assorbito da una serie di investitori. La successiva dislocazione dei prezzi delle cartolarizzazioni europee ha spinto istituti di tesoreria bancaria e perfino società di private equity ad intervenire per acquistare quelli che fondamentalmente rimanevano asset di alta qualità, ma con sconti interessanti. A partire dalla fine di settembre, circa 13 miliardi di euro di cartolarizzazioni europee sono stati venduti in quattro settimane e i volumi sono stati assorbiti bene[2].

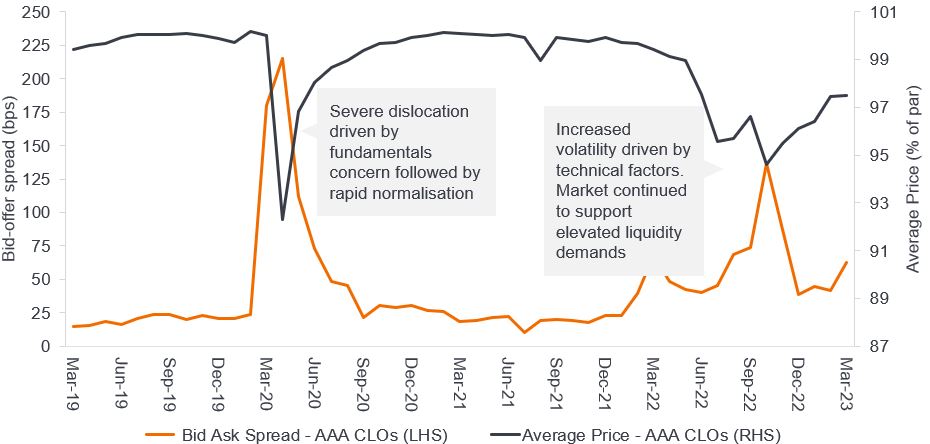

Ciò evidenzia la capacità del mercato delle cartolarizzazioni di assorbire un'offerta significativa (in un arco di tempo molto breve) e di fornire liquidità agli investitori quando ne hanno più bisogno. Ciò si riflette nel volume di negoziazione del mercato riportato pubblicamente, misurato in genere utilizzando i "Bids Wanted in Competition" (BWIC o processi d'asta gestiti dagli investitori finali per vendere obbligazioni), con volumi che forniscono una buona indicazione dell'attività di negoziazione del mercato secondario (e della liquidità), come mostrato nella figura 2. I costi della liquidità - la differenza tra il prezzo di acquisto e il prezzo di vendita di un'obbligazione - tendono senza sorprese a salire durante i periodi di scambi estremi, ma in genere non sono stati eccessivi se si considera il secondo semestre del 2022 e si sono rapidamente normalizzati. Ciò è visibile nella figura 3, che si concentra sui CLO AAA europei.

Figura 2: volumi di BWIC cartolarizzati in Europa in euro (milioni)

Fonte: Janus Henderson Investors, Deutsche Bank al 30 agosto 2024.

Figura 3: mercato attivo in periodi di stress con rapida normalizzazione del costo della liquidità

Fonte: Janus Henderson Investors, JP Morgan, al marzo 2023. Non vi è alcuna garanzia che le tendenze passate continueranno.

Tre verità sulle cartolarizzazioni europee

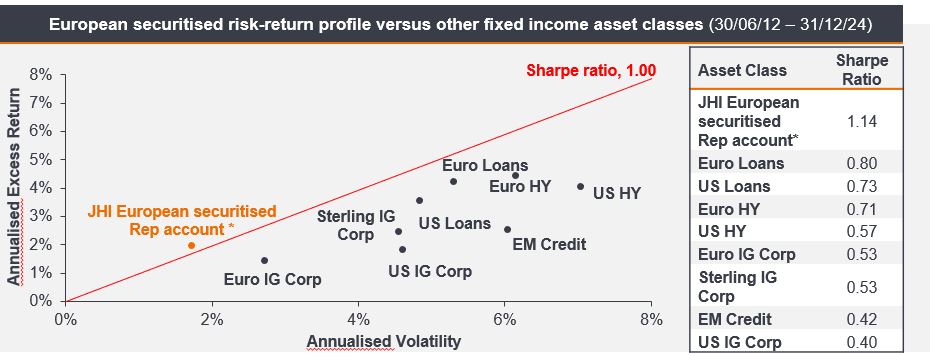

Anziché essere "rischiose" e "illiquide", anche in tempi di stress di mercato, gli asset cartolarizzati si sono quindi dimostrati resistenti in termini di liquidità e rendimento. Ciò è ancora più evidente se si considerano i rendimenti a lungo termine rispetto alla volatilità del settore cartolarizzato europeo. In questa sede, analizziamo tre verità sul settore europeo delle cartolarizzazioni:

- Profili di rischio e di rendimento interessanti - Le cartolarizzazioni presentano generalmente una qualità creditizia media superiore a quella degli indici di obbligazioni corporate e una duration dello spread più breve (vedi figura 4). Le strutture di ammortamento e la breve scadenza di gran parte delle cartolarizzazioni europee riducono naturalmente la duration degli spread. Allo stesso modo, la natura a tasso variabile dell'asset class limita l'impatto delle oscillazioni dei tassi di interesse (che amplificano la volatilità dei rendimenti mark-to-market nell'obbligazionario a più lunga duration). Di conseguenza, i rendimenti corretti per il rischio si posizionano bene rispetto ad altre aree dell'obbligazionario (vedi la figura 5).

Figura 4: qualità media più elevata, rischio di tasso d'interesse più basso e spread di credito relativi interessanti per le cartolarizzazioni rispetto all'Investment Grade

Fonte: Janus Henderson Investors, Bloomberg. Indice delle obbligazioni corporate in euro: ICE BofA Euro Corporate. Indice delle obbligazioni corporate in sterline: ICE BofA Sterling Corporate Bond al 31 dicembre 2024.

Nota: i dati indicati per il conto JHI European securitised Rep si riferiscono a Janus Henderson Asset-Backed Securities Fund.

1 Gli spread di credito sono rispetto al SONIA per il fondo ABS. Gli spread di credito degli indici obbligazionari sono Swap OAS.

2 I rendimenti indicati per Janus Henderson ABS Fund e per gli indici di obbligazioni corporate sono calcolati sommando lo spread creditizio e il tasso swap corrispondenti alla vita media ponderata.

3 La duration dello spread si basa sulla vita media attesa di base modellata per il portafoglio investito di ABS Fund.

4 Date di reset utilizzate per gli investimenti a tasso variabile nei calcoli del portafoglio investito.

5 Escluso il saldo di cassa.

I rendimenti possono variare e non sono garantiti.

Figura 5: le cartolarizzazioni europee offrono un indice di Sharpe elevato e una bassa volatilità rispetto alle principali asset class obbligazionarie

Fonte: Janus Henderson Investors, al 31 dicembre 2024. Conto di rappresentanza cartolarizzato europeo: Janus Henderson Asset-Backed Securities Fund al lordo delle commissioni in GBP. Indice: SONIA (Sterling Overnight Index Average). Utilizzo dell'indice: target. Indice Bloomberg Pan European FRN ABS Bond, indici ICE BofA corporate bond e US ABS, indici Credit Suisse leveraged loan indices,

*I dati riportati si riferiscono alla componente del portafoglio di Asset Backed Securities di Janus Henderson Horizon Total Return Bond Fund fino a settembre 2020 e di Janus Henderson Asset-Backed Securities Fund successivamente, per dimostrare il track record di performance del team ABS ed è presentata a titolo puramente illustrativo. I gestori del fondo gestiscono questa componente del portafoglio da marzo 2012. Si fa presente che qualsiasi valore - dei titoli del portafoglio, delle classi di azioni e dei costi dovuti o rappresentati - espresso in una valuta diversa da quella di riferimento esporrà al rischio valutario. I costi e i rendimenti possono aumentare o diminuire a causa di fluttuazioni valutarie e dei tassi di cambio.

Note: i rendimenti sono coperti in GBP, al lordo delle commissioni. La volatilità si basa sulla deviazione standard. Dalla data di inizio: 31 marzo 2012. Gli indici di Sharpe sono calcolati dividendo gli extra rendimenti per la volatilità. Per le descrizioni degli indici si veda la fine della presentazione. I rendimenti dell'indice sono coperti in GBP. Per un elenco completo delle descrizioni degli indici, consultare l'ultima diapositiva della presentazione.

Le performance passate non predicono i rendimenti futuri

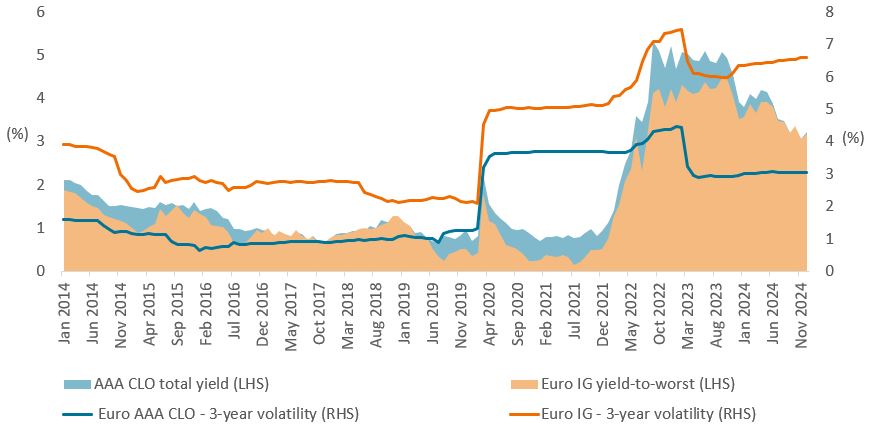

- Migliore diversificazione - Il potenziale di diversificazione del settore (figura 6) si riflette nella bassa correlazione del settore delle cartolarizzazioni europeo con le altre asset class del credito obbligazionario. Uno dei più comparabili è il credito IG di alta qualità, a confronto del quale gli asset cartolarizzati europei tendono a mostrare una minore volatilità. Nell'ultimo decennio, rispetto al credito IG, i CLO AAA hanno offerto rendimenti superiori con una volatilità dimezzata (Figura 7).

Figura 6: i cartolarizzati europei hanno una bassa correlazione con le tipiche asset class istituzionali

Correlazione dei rendimenti mensili a 5 anni

Fonte: Bloomberg, Janus Henderson Investors Analysis, al 30 settembre 2024.

Nota: la cartolarizzazione europea rappresenta il Janus Henderson Asset-Backed Securities Fund Z inc GBP Hedged, al lordo delle commissioni a partire da ottobre 2020, data di avvio del fondo: 15 settembre 2020. In precedenza, il track record di performance della nostra strategia ABS riflette la componente ABS del sito Janus Henderson Horizon Total Return Bond Fund.

Indici: indice ICE BofA Euro Corporate Bond; Indice FTSE UK Gilts Over 15 Years; indice FTSE UK Gilts Index-Linked Over 5 Years; indice J.P. Morgan EMBI Global Diversified; indice ICE BofA Global High Yield Constrained; indice MSCI All Countries World.

Le performance passate non predicono i rendimenti futuri

Figura 7: rendimento migliore o equivalente di un CLO AAA con una volatilità inferiore

Fonte: Bloomberg, Citi, indici ICE, al 31 dicembre 2024. IG: ICE BofA Euro Corporate Index. Per i CLO, il rendimento totale è calcolato come spread creditizio più il tasso swap corrispondente alla vita media. Si tratta del tasso Euro SWAP a 4 anni. Per l'IG, viene presentato lo yield-to-worst. Per quanto riguarda la volatilità, quella del rendimento totale a 3 anni per i CLO è stimata utilizzando le oscillazioni dello spread dei CLO AAA, il carry ipotizzato e i rendimenti della liquidità. I rendimenti della liquidità sono stimati utilizzando l'Euribor a 1m. I rendimenti possono variare e non sono garantiti.

- Gestire la duration del portafoglio - Poiché la stragrande maggioranza del mercato europeo delle cartolarizzazioni è a tasso variabile, gli investitori possono accedere agli extra rendimenti del credito gestendo separatamente la loro strategia di copertura dei tassi d'interesse, oppure mantenere la duration in un'altra parte dell'allocazione all'obbligazionario, quando lo ritengono interessante.

In sintesi, la percezione degli investimenti in asset cartolarizzati europei come intrinsecamente "rischiosi" e "illiquidi" è un mito non supportato da prove storiche. Le garanzie strutturali delle cartolarizzazioni riducono significativamente il rischio e migliorano la qualità del credito, dissipando le preoccupazioni sulla loro sicurezza. Inoltre, la resistenza di questi asset durante gli sconvolgimenti del mercato dimostra la loro liquidità e la loro capacità di normalizzarsi e di offrire interessanti rendimenti corretti per il rischio nel lungo periodo. Questa solida performance, unita a vantaggi quali la maggiore qualità del credito, il minor rischio di tasso d'interesse e la diversificazione del portafoglio, dimostra l'infondatezza dei miti che circondano gli asset cartolarizzati e ne evidenzia il valore come componente strategica di portafogli obbligazionari diversificati.

Note

[1] Fonte: Moody's Investors Services, Janus Henderson Investors. Si specifica che i default e le perdite si riferiscono al mercato complessivo, mentre in genere le transazioni CLO registrano tassi di default più bassi a causa di criteri di ammissibilità restrittivi, 2023. [2] Fonte: stime di Janus Henderson Investors e volumi BWIC tra il 30 settembre 2022 e il 21 ottobre 2022.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

10 minuti di lettura

In sintesi

- Gli asset cartolarizzati europei vengono spesso erroneamente considerati "rischiosi" e "illiquidi". Eppure, le protezioni strutturali e le performance storiche ne dimostrano la resilienza, la stabilità e la liquidità.

- Trascurando questi asset, gli investitori possono quindi perdere un'opportunità di reddito difensivo che offre una maggiore qualità media, un rischio di tasso di interesse inferiore e spread creditizi interessanti rispetto al credito corporate comparabile.

- Integrando gli investimenti europei cartolarizzati nei portafogli, gli investitori possono ottenere una migliore diversificazione, gestire i rischi in modo efficace e attingere a una fonte di reddito stabile, sfatando miti privi di fondamento.

Approfondimenti correlati