In sintesi

- Dopo la crisi finanziaria globale, è stato introdotto il Regolamento europeo sulle cartolarizzazioni per stabilire requisiti chiari in materia di due diligence degli investitori, trasparenza degli emittenti e ritenzione del rischio nelle transazioni. Ciò ha aiutato gli investitori a prendere decisioni informate e ad allineare gli interessi di tutte le parti coinvolte nelle operazioni di cartolarizzazione.

- Per orientarsi in queste normative è necessaria una comprensione approfondita e il rispetto delle loro disposizioni dettagliate, che riguardano la strutturazione, la valutazione e la gestione delle operazioni di cartolarizzazione. Sono necessari solidi quadri di conformità per gli investitori istituzionali e gli altri partecipanti al mercato.

- Coniugare competenze quantitative e qualitative attraverso la gestione attiva può non solo contribuire a rispettare le normative, ma anche ottimizzare i portafogli affinché siano resilienti nelle fasi sia di rialzo che di ribasso dei mercati.

Il ruolo chiave delle cartolarizzazioni

Dopo la crisi finanziaria globale, il mercato delle cartolarizzazioni è stato oggetto di un intenso controllo normativo. Da allora, sono state adottate numerose regolamentazioni per aumentarne la trasparenza, promuoverne la standardizzazione e garantire il pieno allineamento degli interessi tra emittenti, partecipanti alle transazioni e investitori finali. Da allora il settore è stato riconosciuto come un canale per il rilancio dell'economia reale e per stimolare la competitività dell'UE, dato il suo ruolo di ponte finanziario tra consumatori, imprese e investitori.

Tenuto conto del ruolo strategico del settore delle cartolarizzazioni, questo aggiornamento offre approfondimenti pratici sul quadro normativo delle cartolarizzazioni nell'UE e nel Regno Unito. Concentreremo la nostra attenzione sui regolamenti originali dell'UE sulle cartolarizzazioni (o EUSR) introdotti nel gennaio 2019 – il Regolamento sulle cartolarizzazioni (SECR) e il Regolamento sui requisiti patrimoniali (CRR) – e sul più recente Quadro normativo per le cartolarizzazioni del Regno Unito (UK SRF), adottato nel novembre 2024. Il nostro obiettivo è di aiutare gli investitori a orientarsi in questi mercati e a prefigurare potenziali semplificazioni future.

Riassumeremo quelli che riteniamo essere i principi normativi fondamentali sia nell'UE che nel Regno Unito, tra cui la due diligence degli investitori, i requisiti di trasparenza degli emittenti, la ritenzione del rischio e il monitoraggio continuo. Discuteremo inoltre delle aree di investitori istituzionali che, a nostro avviso, saranno interessate da queste norme.

Contesto: una risposta alla crisi finanziaria globale

L'UE ha introdotto l'EUSR soprattutto per rivitalizzare il mercato europeo delle cartolarizzazioni (rimasto stagnante dopo la crisi) e per far fronte alle conseguenze negative della crisi finanziaria globale. Con l'introduzione di nuove norme, l'UE mirava a consentire al mercato delle cartolarizzazioni di trasformarsi in un canale favorevole al finanziamento dell'economia, garantendo che contribuisse positivamente alla crescita e alla stabilità finanziaria.

I regolamenti miravano a proteggere gli investitori e a promuovere la fiducia nel sistema finanziario, stabilendo quadri normativi chiari in materia di cartolarizzazione. Ciò includeva misure relative alla due diligence, alla ritenzione del rischio e alla trasparenza (o requisiti di informativa), che si riflettevano nei diversi principi del regolamento, che analizzeremo di seguito. Stabilivano inoltre i criteri per l'identificazione delle operazioni che si qualificano come cartolarizzazioni semplici, trasparenti e standardizzate (STS)[[1]. Se una cartolarizzazione soddisfa i requisiti per il trattamento STS, alcuni investitori istituzionali potrebbero ottenere un trattamento preferenziale di capitale e/o liquidità nel corso di test regolamentari.

Le norme in materia di cartolarizzazione sono sempre state piuttosto complesse. Dopo la Brexit, la gestione di queste regole è diventata più complicata a causa delle differenze emerse tra la normativa UE e quella britannica. Da novembre 2024, l'approccio del Regno Unito alla cartolarizzazione è cambiato, con una normativa divisa tra la Financial Conduct Authority (FCA) e la Prudential Regulation Authority (PRA), in base al tipo di entità e alle sue attività legate alla cartolarizzazione.

Questa divisione ha creato doppioni e la possibilità di diverse interpretazioni delle norme, anche all'interno dello stesso Regno Unito. Nonostante questi cambiamenti, i principi fondamentali dei regolamenti sulle cartolarizzazioni, sia nel Regno Unito che nell'UE, rimangono in gran parte in accordo. Le nuove norme del Regno Unito nell'ambito dell'UK SRF hanno leggermente allentato parte della regolamentazione, in particolare per quanto riguarda la due diligence degli investitori, ma la maggior parte di esse è rimasta invariata.

Qual è l'ambito di applicazione delle norme?

Figura 1: una transazione di cartolarizzazione coinvolge più parti

![]()

Nota: Sebbene una singola entità possa fungere sia da cedente che da promotore di un'operazione di cartolarizzazione, i ruoli sono distinti. La funzione primaria dell'originator è connessa alla creazione iniziale degli asset cartolarizzati, mentre lo sponsor è maggiormente coinvolto nella strutturazione della transazione (costituzione di una società veicolo o SPV che emetterà i titoli) e nell'esecuzione. In alcuni casi, lo sponsor può anche gestire il portafoglio di asset cartolarizzati o incaricare una terza parte, come un fornitore di servizi accessori, di gestirlo. In un'operazione di cartolarizzazione, per servizi ausiliari si intendono le varie funzioni e ruoli di supporto necessari per il funzionamento, la gestione e l'amministrazione della struttura di cartolarizzazione.

I regolamenti definiscono le azioni richieste alle varie parti coinvolte in un'operazione di cartolarizzazione, i dettagli sulla struttura dell'operazione e sugli asset sottostanti che devono essere divulgati e le caratteristiche essenziali che tutte le cartolarizzazioni devono possedere. In sintesi, i regolamenti riguardano:

- in generale, tutti gli emittenti, gli originator e gli sponsor di cartolarizzazioni emesse in Europa e nel Regno Unito. La figura 2 illustra i principali soggetti tipicamente coinvolti in una cartolarizzazione.

- Investitori istituzionali europei e britannici in cartolarizzazioni, indipendentemente dal luogo in cui queste ultime sono state emesse. La definizione di "investitore" può comprendere sia gli investimenti diretti da parte di un'istituto sia quando gli investimenti sono effettuati per suo conto da parte di terzi, per esempio attraverso un conto gestito o un fondo di investimento.

- alcuni aspetti delle cartolarizzazioni stesse. La definizione di cartolarizzazione è piuttosto tecnica e differisce da quella che potrebbe essere applicata in altre giurisdizioni, come quella degli Stati Uniti. Le norme si applicano alle transazioni pubbliche e private.

Figura 2: tre principi del Regolamento europeo sulle cartolarizzazioni

Nota: descrizione di massima del regolamento UE sulle cartolarizzazioni (UE 2017/2402). Non costituisce una descrizione completa del regolamento. Per qualsiasi orientamento legale relativo all'idoneità di un investimento o agli obblighi di conformità, consultare un professionista legale.

Regole di ritenzione del rischio: "skin in the game"

Per ritenzione del rischio si intende la forma e l'entità del rischio che gli originator o gli sponsor sono tenuti a detenere nella cartolarizzazione o negli asset sottostanti, spesso colloquialmente indicati come avere "skin in the game" (giocare grosso o giocarsi la pelle) e specificamente un interesse economico netto rilevante. Questo requisito mira a mantenere un allineamento del rischio tra originator e sponsor di cartolarizzazioni e investitori.

Le norme si applicano a tutte le cartolarizzazioni, ad eccezione di quelle garantite da governi centrali, come i titoli garantiti da ipoteca emessi da agenzie statunitensi, che sono esclusi dai principi fondamentali del regolamento e possono anche non essere definite cartolarizzazioni ai fini del regolamento, a seconda della struttura.

Sebbene esistano sfumature tecniche, le regole possono essere rispettate da:

- l'originator dell'obbligazione creditizia (mutuo, prestito al consumo o ad aziende, ecc.) o lo sponsor della cartolarizzazione devono mantenere un'esposizione del 5% a tale operazione per tutta la durata di vita:

- detenendo la prima tranche di perdita[2] di almeno il 5% del valore nominale delle esposizioni cartolarizzate (ritenzione "orizzontale");

- oppure un 5% di ogni tranche venduta agli investitori (ritenzione "verticale").

- detenendo un campione rappresentativo (selezionato in modo casuale) delle tipologie di obbligazioni cartolarizzate, con un valore nominale pari al 5% delle esposizioni cartolarizzate.

- mantenendo un'esposizione alle prime perdite al di fuori della cartolarizzazione pari ad almeno il 5% di ciascuna delle singole esposizioni cartolarizzate.

Due diligence degli investitori e obblighi di trasparenza degli emittenti

Sono stati introdotti obblighi di due diligence per gli investitori e di trasparenza degli emittenti, per garantire che gli investitori abbiano accesso a tutte le informazioni necessarie per prendere decisioni d'investimento informate sulle cartolarizzazioni.

Europa

L'EUSR delinea chiaramente i documenti e i dati specifici che devono essere condivisi con gli investitori in merito ai loro investimenti nella cartolarizzazione, dettagliandone sia il contenuto che il formato. Impone inoltre agli investitori di rivedere queste informazioni prima di investire e su base continuativa.

A differenza del regime in vigore prima del 2019, l'obbligo di garantire il rispetto dei requisiti è imposto sia alle parti sell-side (originator/sponsor) che a quelle buy-side (investitori). Gli investitori sono tenuti ad adempiere ai loro obblighi di due diligence, compresa la verifica del rispetto dei requisiti di trasparenza e informativa, anche se le parti sell-side non sono legalmente vincolate a conformarsi. Questi requisiti si applicano non solo alle cartolarizzazioni dell'UE, ma anche alle operazioni di "paesi terzi", in cui né l'emittente né l'originator hanno sede nell'UE, per consentire agli investitori istituzionali dell'UE di partecipare a tali operazioni.

Regno Unito

L'UK SRF adotta un simile approccio alla due diligence, ma è diventato maggiormente basato sui principi, in termini di informazioni specifiche richieste e di forma. C'è un test sulle "informazioni sufficienti" che richiede all'investitore di valutare solo se esistono informazioni sufficienti per consentire una valutazione indipendente dei rischi, indipendentemente dal formato. Ciò significa che gli investitori istituzionali britannici possono ora investire in cartolarizzazioni di "paesi terzi" senza la necessità di reporting continuo in un modello specifico, e ciò segna un progresso positivo per il Regno Unito. Riteniamo tuttavia che gli investitori britannici debbano comunque considerare le implicazioni in termini di liquidità del mercato secondario, se i dati non sono forniti in una forma che soddisfi l'EUSR, limitando gli investimenti da parte degli investitori istituzionali dell'UE.

Monitoraggio continuo e stress test periodici

L'obbligo di monitorare la performance delle cartolarizzazioni è un aspetto cruciale dei quadri di riferimento per le cartolarizzazioni del Regno Unito e dell'UE. L'obiettivo è promuovere la stabilità del mercato e risultati positivi per gli investitori. A tale scopo, è necessario:

- Eseguire periodicamente stress test sui flussi di cassa.

- Accertarsi che il senior management sia pienamente consapevole dei rischi associati alla detenzione di cartolarizzazioni.

A differenza dell'approccio basato sui principi dell'UK SRF, gli orientamenti dell'UE rimangono piuttosto dettagliati e prescrittivi. Ciononostante, nella pratica, i principi fondamentali del monitoraggio continuo e degli stress test sono coerenti sia nel Regno Unito che nell'UE. Fra questi possiamo citare:

- L'obbligo per gli investitori istituzionali di stabilire politiche e procedure interne che disciplinino il processo d'investimento.

- La definizione di procedure specifiche per informare il senior management e gli organi di supervisione sui risultati degli stress test e delle attività di monitoraggio, assicurando:

- Responsabilità

- Solida governance

- Documentazione accurata

- Verificabilità

Chi è interessato?

I quadri normativi per le cartolarizzazioni dell'UE e del Regno Unito riguardano di fatto ogni investitore istituzionale. Tra quelli soggetti alle norme figurano:

- Istituti di credito, comprese le banche e altri istituti finanziari, che accettano depositi e concedono prestiti.

- Società di investimento che offrono servizi di investimento a terzi, come la gestione di portafogli o la consulenza in materia di investimenti.

- Imprese di assicurazione e di riassicurazione che contribuiscono a gestire e mitigare i rischi per le persone, le imprese e all'interno dei mercati finanziari.

- Gestori di fondi di investimento alternativi (GEFIA), compresi hedge fund, fondi di private equity e fondi immobiliari.

- Enti pensionistici aziendali o professionali (EPAP) o fondi pensione che gestiscono risparmi per la pensione e offrono prestazioni pensionistiche. I trustee o i gestori sono tenuti ad adottare procedure scritte per gli investimenti in cartolarizzazioni, che coprano sia la due diligence che precede l'investimento, sia quella continuativa. Ciò vale anche nel caso in cui gli investimenti siano effettuati tramite conti segregati intestati al piano pensionistico. Sebbene le attività di due diligence possano essere delegate, i fiduciari o i gestori restano responsabili, a meno che un soggetto autorizzato dalla FCA o dal PRA non ne assuma la responsabilità.

- Società di gestione di OICVM che gestiscono gli "organismi d'investimento collettivo in valori mobiliari) (OICVM)", ossia fondi di investimento regolamentati a livello europeo.

- OICVM a gestione interna – che sono fondi gestiti internamente piuttosto che da una società di gestione esterna.

Il nuovo UK SRF ha chiarito le norme sulla responsabilità di verifica del rispetto degli obblighi di due diligence, nei casi in cui un proprietario di asset li abbia delegati a un gestore patrimoniale. Se il gestore patrimoniale è soggetto all'UK SRF, sarà responsabile di garantire il rispetto delle norme di due diligence. Tuttavia, se il gestore patrimoniale non è soggetto alle regole (come nel caso di un FIA non britannico), la responsabilità per la conformità all'UK SRF rimarrà del proprietario dell'asset.

L'obbligo per gli investitori istituzionali (compresi potenzialmente quelli che rientrano nell'ambito di applicazione del regolamento attraverso la loro esposizione a posizioni cartolarizzate tramite conti gestiti e fondi di investimento) di assicurarsi che le cartolarizzazioni in cui investono siano conformi alla normativa fa rientrare nel campo di applicazione tutte le cartolarizzazioni, indipendentemente dal luogo in cui sono originate.

Quindi, ad esempio, un CLO "di un paese terzo" – diciamo dagli Stati Uniti – dovrebbe essere conforme alle rispettive normative, affinché gli investitori istituzionali europei e britannici possano partecipare. Mentre il mercato australiano ha adottato molto presto la creazione di cartolarizzazioni conformi alle normative dell'UE e del Regno Unito, gli Stati Uniti stanno mostrando maggiore interesse in tal senso.

Lo spirito dei regolamenti resta chiaro

Nonostante la complessità dei regolamenti, lo spirito che sta dietro alla loro esistenza ci è chiaro. Sono stati infatti adottati in risposta alla crisi finanziaria globale per:

- risolvere l'asimmetria delle informazioni tra le parti sell-side e gli investitori.

- assicurare l'allineamento di interessi tra gli originator delle garanzie sulle cartolarizzazioni, gli sponsor delle cartolarizzazioni e gli investitori nelle transazioni su cartolarizzazioni, imponendo alle parti sell-side di mantenere un interessamento diretto ("skin in the game").

- accrescere la solidità del mercato ponendo dei limiti agli standard di sottoscrizione e di origination.

Per gli investitori, questo approccio fornisce informazioni sufficienti per prendere decisioni di investimento consapevoli. Per il mercato delle cartolarizzazioni, migliora la solidità delle norme, la trasparenza delle strutture, la qualità degli asset sottostanti, restaurando inoltre la fiducia del mercato nel settore: tutti fattori positivi per la sua crescita.

Tuttavia, il quadro dettagliato e prescrittivo per le cartolarizzazioni europee e le differenze rispetto a quelle del Regno Unito hanno reso il contesto normativo complesso per emittenti e investitori, creando elevate barriere all'ingresso per i nuovi arrivati. Una maggiore vigilanza regolamentare promuove l'integrità del mercato, ma richiede anche solidi meccanismi da parte dei partecipanti al mercato per monitorare efficacemente la conformità.

Semplificazione in vista?

Fortunatamente, vi è uno sforzo crescente per semplificare e alleggerire alcuni degli aspetti più complicati e impegnativi delle normative sulle cartolarizzazioni. Progressi positivi sono già stati compiuti nel Regno Unito, che ora potrebbero estendersi all'Europa. I rapporti di alto profilo di figure dell'establishment dell'UE come Christian Noyer, Enrico Letta e Mario Draghi hanno sottolineato l'importanza della cartolarizzazione nel rafforzamento della capacità di prestito delle banche europee, nella creazione di mercati dei capitali più profondi e nell'aumento della competitività dell'Unione. Il rapporto Draghi, in particolare, sottolinea che la cartolarizzazione può rendere più flessibili i bilanci delle banche, consentendo loro di trasferire parte del rischio agli investitori, liberare capitale e sbloccare ulteriori prestiti. Si tratta di un punto cruciale per l'Unione europea, che fa molto affidamento sul finanziamento bancario. Il rapporto sottolinea inoltre che la cartolarizzazione può fungere da sostituto dell'assenza di integrazione del mercato dei capitali, consentendo alle banche di "impacchettare" i prestiti provenienti da diversi Stati membri in asset standardizzati e negoziabili, che possono essere acquistati da investitori non bancari. Questi approfondimenti stanno plasmando il futuro del mercato delle cartolarizzazioni e sono essenziali per la strategia dell'UE, volta a stimolare la propria crescita economica e la propria competitività.

L'UE ha avviato diverse consultazioni per raccogliere feedback dai partecipanti al mercato sull'efficacia dell'attuale quadro normativo delle cartolarizzazioni e sulle potenziali aree di miglioramento. Tra queste figura una consultazione mirata, avviata nell'ottobre 2024, che ha chiesto un feedback su vari aspetti, tra cui i requisiti di due diligence, la trasparenza e lo standard STS. Questa consultazione mirava a perfezionare e migliorare la funzionalità del mercato, garantendo che soddisfi le esigenze di tutte le parti interessate.

Inoltre, l'Autorità europea degli strumenti finanziari e dei mercati (ESMA) ha svolto una consulenza sulla revisione degli obblighi di informativa per le cartolarizzazioni private, proponendo un modello semplificato di informativa volto a migliorare la proporzionalità nei processi di condivisione delle informazioni, garantendo al tempo stesso una sorveglianza efficace. Sono state annunciate ulteriori consultazioni, con l'obiettivo generale di accrescere l'efficienza del mercato delle cartolarizzazioni attraverso una revisione della normativa a breve termine. Un allentamento delle norme di due diligence per le cartolarizzazioni di "paesi terzi", come avvenuto nel Regno Unito, consentirebbe agli investitori europei di investire in cartolarizzazioni statunitensi che potrebbero non essere qualificate a causa di differenze di informativa dettagliata, ma per cui le informazioni disponibili siano sufficienti in termini sostanziali.

La nostra posizione coincide con quella di PCS (Prime Collateralised Securities), un'iniziativa indipendente e senza scopo di lucro che mira a sostenere e rafforzare il mercato europeo delle cartolarizzazioni come strumento sicuro e solido per il finanziamento dell'economia. In sintesi, PCS afferma che il quadro normativo dovrebbe essere "proporzionato, basato sui principi e pragmatico". Questo approccio garantisce che la regolamentazione sia adeguata ai rischi connessi, basata su principi generali, piuttosto che su norme prescrittive, e che sia facilmente attuabile dagli operatori del mercato.

Perché un approccio attivo?

A fronte di questi segnali di una dinamica positiva, quando consideriamo i dettagli dei regolamenti e come interpretarli non perdiamo di vista il motivo per cui sono stati introdotti. In JHI, la due diligence fondamentale dettagliata, il monitoraggio completo e gli stress test delle nostre esposizioni sono sempre stati al centro dei processi di investimento nel settore delle cartolarizzazioni.

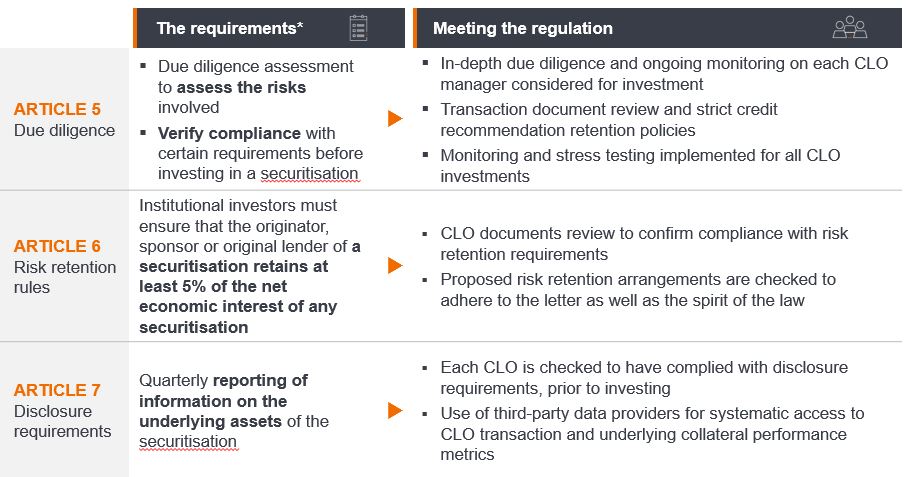

Ogni investimento è soggetto alla nostra rigorosa verifica indipendente di conformità pre-negoziazione, ai sensi del Regolamento UE sulle cartolarizzazioni. Nella Figura 3, presentiamo un esempio di obbligazione di prestito garantita (un CLO) – un portafoglio gestito cartolarizzato di prestiti a leva – e mostriamo in che modo rispettiamo la normativa, sia prima dell'investimento che su base continuativa.

Figura 3: conformità alle normative europee sulle cartolarizzazioni

*Nota: descrizione di massima del regolamento UE sulle cartolarizzazioni (UE 2017/2402). Non costituisce una descrizione completa del regolamento. Per qualsiasi orientamento legale relativo all'idoneità di un investimento o agli obblighi di conformità, consultare un professionista legale.

Con circa 67 gestori di CLO che supervisionano più di 640 singole operazioni in CLO[3], ogni transazione in CLO ha un carattere specifico. Una solida due diligence può aiutare a distinguere tra gli approcci di gestione del rischio dei gestori di CLO e il potenziale rischio/rendimento delle singole operazioni in CLO, consentendo di controllare la concentrazione dei gestori e migliorando l'ottimizzazione della costruzione del portafoglio.

Riteniamo che per questo processo sia essenziale combinare competenze quantitative e qualitative, oltre che rispettare gli standard normativi dell'UE. La qualità della garanzia è uno degli aspetti principali su cui ci concentriamo, in quanto determina il rischio di credito nelle tranche junior e il rischio di mercato nelle tranche senior durante le turbolenze di mercato. Per una gestione efficace del rischio è fondamentale comprendere chiaramente le variazioni di qualità della garanzia, spesso definite "tiering" del gestore di CLO. In condizioni di mercato stabili, le differenze di prezzo tra le tranche senior, come i CLO AAA, possono non essere evidenti, ma la differenziazione emerge durante i periodi di volatilità.

Per gli investitori alla ricerca di una stabilità dei rendimenti sul lungo termine, una strategia di gestione attiva che tenga conto del "tiering" dei gestori di CLO può contribuire a mitigare i rischi di ribasso e a massimizzare i vantaggi della diversificazione offerti dalle cartolarizzazioni. Ogni investimento da noi effettuato viene sottoposto a continui stress test per assicurarci che possa resistere ai default, anche nello scenario più grave, mentre vengono analizzate metriche essenziali per comprendere il potenziale impatto sui singoli CLO e sulla performance complessiva del portafoglio.

A nostro avviso, la gestione attiva deve disporre degli strumenti e dei processi per investire efficacemente in mercati cartolarizzati e rispettare al tempo stesso le normative prescrittive. Deve anche avere l'esperienza necessaria per orientarsi nei mercati, non solo per valutare opportunità e rischi, ma anche per adattarsi ai nuovi quadri normativi e alle regole man mano che si presentano.

Note

[1] I criteri di semplicità comprendono requisiti di omogeneità delle esposizioni sottostanti, criteri di sottoscrizione e qualità creditizia delle garanzie. I requisiti di standardizzazione includono meccanismi di ammortamento anticipato, il ritorno al rimborso sequenziale basato su meccanismi di performance e un’attenuazione “appropriata” dei rischi di tasso di interesse e cambio. I requisiti di trasparenza includono un modello di flusso di cassa delle passività e almeno cinque anni di dati storici su default e perdite per asset simili alla garanzia sottostante all'operazione. Il rispetto di questi criteri consente un trattamento patrimoniale preferenziale per questi asset.

[2] Ciò significa che la parte che detiene la ritenzione del rischio assorbirà le prime perdite fino alla percentuale ritenuta.

[3] Fonte: Janus Henderson Investors, Bloomberg, Index Calc and JPMorgan Indices, al 21 marzo 2025.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.