Cartolarizzazione europea: un'opportunità di reddito difensivo

Nel suo outlook per il 2024, Colin Fleury, Head of Secured Credit, sostiene che il debito cartolarizzato europeo di alta qualità continua a rappresentare un'opportunità interessante per gli investitori alla ricerca di reddito difensivo.

7 minuti di lettura

In sintesi

- Anche se le banche centrali potrebbero essere vicine o già arrivate ai tassi di picco, riteniamo che un portafoglio ampiamente diversificato di titoli cartolarizzati europei con rating elevato potrebbe rendere quasi il 7% (con copertura in sterline) nel 2024, se i mercati rimangono sostanzialmente stabili.

- La qualità del credito e la duration degli spread creditizi relativamente breve che caratterizzano un portafoglio cartolarizzato europeo di alto livello dovrebbero offrire un cuscinetto contro la volatilità, nel caso in cui si concretizzi un ambiente macro più debole del previsto.

- L'attuale contesto di tassi più elevati, insieme allo spread aggiuntivo offerto dal debito cartolarizzato, sta favorendo il riconoscimento del ruolo più ampio che le cartolarizzazioni possono svolgere nei portafogli dei clienti.

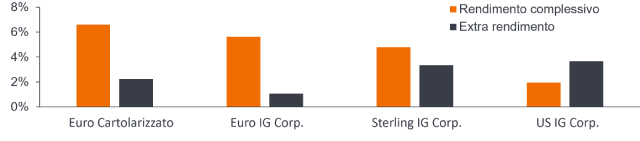

Il mercato europeo delle cartolarizzazioni ha registrato un altro anno di performance robuste rispetto ai mercati delle obbligazioni societarie investment grade (IG) (si veda la Figura 1).

Nel 2022, gli ampi movimenti dei tassi di interesse sui titoli di Stato a lungo termine, che hanno avuto un impatto negativo sui mercati delle obbligazioni societarie, sono stati un importante fattore di sovraperformance per i cartolarizzati, data la bassa duration (sensibilità alle variazioni dei tassi d'interesse) che li caratterizza.

Nel 2023, le variazioni dei tassi hanno contribuito positivamente alle performance complessive delle obbligazioni societarie in sterline e in euro, ma sono state penalizzanti per quelle in dollari. Nonostante ciò, le cartolarizzazioni europee nel 2023 hanno sovraperformato di nuovo tutti e tre i mercati delle obbligazioni societarie IG, in termini di rendimento totale con copertura in GBP.1

JHI

Figura 1: Cartolarizzati europei: la performance relativa robusta è proseguita nel 2023

Rendimenti dei titoli cartolarizzati da inizio anno nel 2023 rispetto alle obbligazioni societarie investment grade (31/12/22 - 21/11/23)

Rendimenti dei titoli cartolarizzati da inizio anno nel 2022 rispetto alle obbligazioni societarie investment grade (31/12/21 - 31/12/22)

Fonte: indici di obbligazioni societarie ICE BofA, analisi di Janus Henderson Investors, al 21 novembre 2023. Nota: in assenza di un indice che rappresenti adeguatamente il set di opportunità cartolarizzate in euro, la performance qui riportata per i titoli cartolarizzati in euro è quella di un conto rappresentativo di Janus Henderson, ovvero Janus Henderson Asset-Backed Securities Fund, utilizzando i prezzi di fine giornata al lordo delle commissioni. Questo grafico è mostrato a scopo illustrativo e non costituisce una garanzia della futura performance di Janus Henderson Asset-Backed Securities Fund. I rendimenti dell'indice relativi ai titoli societari IG sono coperti in GBP. Gli extrarendimenti indicati sono in relazione agli swap. Le performance passate non sono indicative dei rendimenti futuri.

Sotto la superficie: tendenze di performance del pool di garanzie

Siamo rimasti sorpresi dalla resilienza dei consumatori e delle imprese di fronte all'entità dei rialzi dei tassi d'interesse da parte delle banche centrali. Anche se gli effetti saranno chiaramente ritardati - per esempio, per i mutuatari con tassi fissi che non si sono ancora adeguati ai livelli più alti o le società con obbligazioni a tasso fisso non ancora scadute - in generale la performance fondamentale dei pool di garanzie usati per le cartolarizzazioni ha retto relativamente bene e in molti casi è ancora intorno ai livelli di morosità pre-COVID.

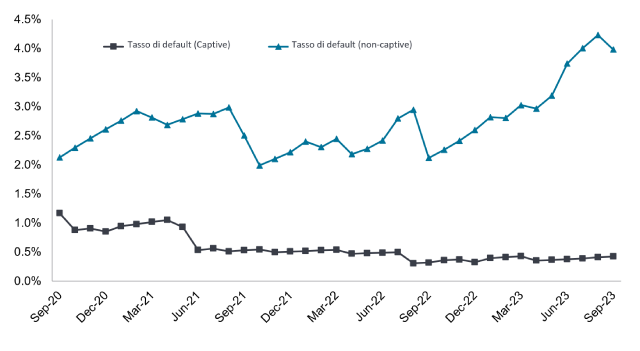

Tuttavia, ci sono segnali di stress nelle aree del mercato con un profilo creditizio più debole, come si può vedere dalla Figura 2, in cui ci siamo concentrati sul settore dei prestiti auto, con la porzione non captive del mercato che in genere rappresenta i mutuatari più deboli. Queste tendenze non ci preoccupano quando investiamo nel debito cartolarizzato di rango superiore, ma suggeriscono l'esigenza di una maggiore selettività nel segmento dei titoli più subordinati.

Figura 2: operazioni ABS auto nel Regno Unito - tassi di default aggregati

Fonte: JP Morgan International Securitisation Research. Dati al 30 settembre 2023. Si noti che i prestatori captive sono divisioni di case automobilistiche che facilitano i prestiti a mutuatari con un buon grado di affidabilità creditizia, per consentire loro di acquistare veicoli nuovi, mentre i prestatori non captive finanziano tipicamente l'acquisto di veicoli di seconda mano da parte di mutuatari con merito di credito relativamente inferiore. Le performance passate non sono indicative dei rendimenti futuri.

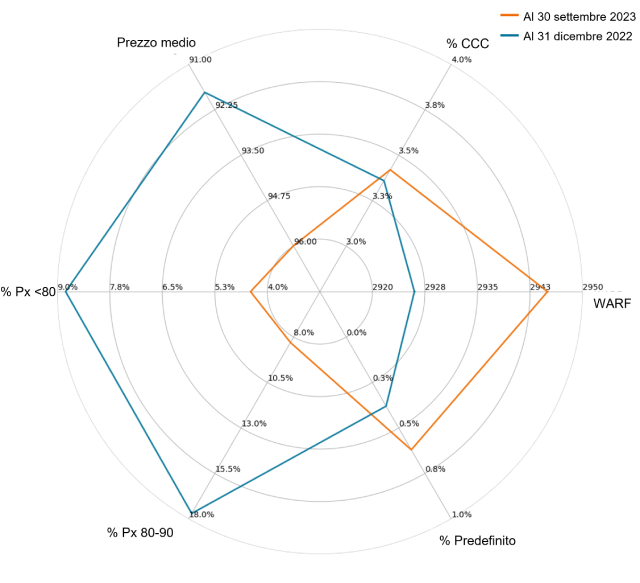

Se guardiamo alla performance dei prestiti societari detenuti all'interno di strumenti CLO (collateralised loan obligations), si rilevano anche segnali di stress limitati in questo momento. Il grafico a tela di ragno (Figura 3) mostra alcune statistiche di credito medie per l'universo CLO europeo al 30 settembre 2023 in confronto al 31 dicembre 2022. Si può notare che la percentuale di prestiti a costo inferiore è diminuita notevolmente, mentre i prestiti CCC con rating più debole rimangono intorno al 3,4%. Il numero di posizioni in default è leggermente aumentato, così come il Fattore di rating medio ponderato (WARF). Un WARF di circa 2900 equivale a un rating medio del portafoglio appena al di sotto della singola B.

Figura 3: Sintesi dei dati di performance relativi alle garanzie CLO

Fonte: Janus Henderson Investors e Moody's Analytics. Dati al 30 settembre 2023 e al 31 dicembre 2022. Nota: Px = prezzo come % della pari. WARF è l'acronimo di Weighted Average Rating Factor (fattore di valutazione medio ponderato). Le performance passate non sono indicative dei rendimenti futuri.

Cosa detterà i rendimenti nel 2024?

In termini semplici, sono due i fattori chiave destinati a influenzare le performance nel 2024. Il primo è il livello attuale degli spread creditizi (e quello verso cui potrebbero spostarsi) e il secondo è il percorso futuro dei tassi sulla liquidità sottostanti. Oggi, un portafoglio cartolarizzato europeo di alto livello ampiamente diversificato può avere uno spread creditizio di circa l'1,6% rispetto alla liquidità.2 Per contestualizzare questo dato, l'indice ICE BofA Euro Corporate ha uno spread sugli swap di circa lo 0,9%.3

Sebbene i mercati possano avere ragione a credere che le banche centrali siano vicine a non avere più l'esigenza di aumentare ulteriormente i tassi d'interesse, va notato che i tassi sulla liquidità in sterline a un anno superano il 5%, il che implicherebbe un rendimento totale potenziale vicino al 7%, se i mercati dovessero rimanere sostanzialmente stabili. Ovviamente i tassi corrispondenti in euro sono più bassi, ma un portafoglio con copertura in euro potrebbe comunque generare un rendimento superiore al 5%, sempre supponendo che i mercati mantengano stabilità. Si noti che non c'è alcuna garanzia che le tendenze passate trovino conferma o che le previsioni si realizzino.

Il rischio per questa ipotesi è certamente la volatilità, forse alimentata da un indebolimento dei fondamentali macro più pronunciato di quello attualmente previsto dai mercati. Questo potrebbe incidere sia sui livelli di spread del credito nei mercati obbligazionari, sia sul ritmo con cui le banche centrali inizieranno a tagliare i tassi. Ciò detto, riteniamo che la qualità del credito di un portafoglio cartolarizzato di alta qualità (in media circa AA) e la duration dello spread breve (in genere circa 3 anni) contribuiranno a smorzare gli impatti macro avvertiti dalle porzioni più rischiose dei mercati obbligazionari. Nel complesso, quindi, a nostro avviso resta un'opportunità di reddito difensivo. Se gli investitori sono convinti che ci troviamo effettivamente a un punto di svolta per i tassi d'interesse, potrebbero prendere in considerazione i titoli di Stato a duration lunga da abbinare agli extrarendimenti corretti per il rischio appetibili potenzialmente offerti dalle cartolarizzazioni.

I vantaggi del debito cartolarizzato in un portafoglio obbligazionario diversificato

Negli ultimi anni, molte delle nostre conversazioni con i clienti in materia di cartolarizzazione hanno riguardato clienti aziendali britannici con piani pensionistici a prestazioni definite (DB), alla ricerca di una fonte di liquidità da inserire nella cosiddetta "collateral waterfall" a fronte delle coperture dei tassi d'interesse predisposte per bilanciare le passività. In tale contesto, a rendere attraente questa classe di attivi sono state le caratteristiche di liquidità, spread rispetto al cash e tasso variabile (ossia, la bassa duration), che implicano una garanzia decorrelata dal rischio che tali strumenti devono coprire.

Quando i rendimenti dei gilt hanno subito un'impennata nel settembre 2022, si è fatto ricorso a questo collaterale e l'asset class ha registrato forti deflussi. Tuttavia, una volta che la crisi si è attenuata, i piani aziendali DB hanno iniziato a ricostituire il collaterale, ma con le coperture successive reimpostate con una leva molto più bassa, è improbabile che vedremo flussi della stessa entità ritornare nella classe di attivi da questa fonte.

Questo però non vuol dire che la cartolarizzazione sia meno importante per gli investitori a lungo termine. L'ambiente di tassi più elevati, combinato con lo spread aggiuntivo associato alle cartolarizzazioni, significa che i vantaggi di questa classe di attivi in termini di rendimento e diversificazione e il ruolo più ampio che può svolgere nei portafogli dei clienti sono sempre più riconosciuti. Se per molti anni abbiamo visto uno spazio per le cartolarizzazioni nei portafogli orientati al rendimento, ora sentiamo dire la stessa cosa quando i clienti e i consulenti descrivono un'allocazione del credito sia per i clienti con piani a prestazioni definite che per quelli con piani a contribuzione definita.

1 In base alla performance da inizio anno, al 21 novembre 2023.

2 Fonte: Janus Henderson. Dati al 30 novembre 2023.

3 L'indice ICE BofA Euro Corporate riflette la performance del debito societario investment grade denominato in euro, emesso sul mercato degli Eurobond o sui mercati nazionali dei paesi membri dell'Eurozona. Nota: lo spread dell'indice rispetto agli swap è al 30 novembre 2023.

Volatilità. Il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se il prezzo oscilla con movimenti ampi, la volatilità è alta, mentre se i movimenti sono più lenti e di minore entità, la volatilità è più bassa. Più alta è la volatilità, più alto è il rischio dell'investimento.

Diversificazione. Un modo per distribuire il rischio mescolando diversi tipi di attivi/classi di attivi in un portafoglio, partendo dal presupposto che questi asset si comporteranno in modo diverso in ogni determinato scenario. Gli asset con bassa correlazione dovrebbero fornire la massima diversificazione.

Cartolarizzato. Una garanzia finanziaria che è "assistita" (o garantita) da asset esistenti (come prestiti, debiti di carte di credito o leasing), che di solito generano una qualche forma di reddito (flusso di cassa) nel tempo.

Obbligazioni di prestito garantite (CLO). Un pacchetto di prestiti a leva alle aziende di qualità generalmente inferiore, raggruppati in un unico titolo che genera reddito (pagamenti sul debito) dai prestiti sottostanti. La natura regolamentata delle obbligazioni detenute dai CLO significa che, in caso di default, l'investitore è quasi in prima fila per rivendicare diritti sui beni del mutuatario.

Collateral waterfall. Letteralmente, "cascata di collaterale", è un approccio alla liquidità che consiste nel disporre di diversi tipi di attivi per soddisfare i requisiti di garanzia.

Copertura. Una strategia di trading che prevede l'assunzione di una posizione di compensazione con un altro investimento che perderà valore quando l'investimento principale guadagnerà, e viceversa. Queste posizioni vengono utilizzate per ridurre o gestire vari fattori di rischio e limitare la probabilità di perdita complessiva di un portafoglio. Possono essere utilizzate diverse tecniche, compresi i derivati.

Investment grade. Un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere gli obblighi di pagamento, riflesso nel rating più elevato assegnato dalle agenzie di rating.

Spread creditizio. La differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. L'ampliamento degli spread indica generalmente un deterioramento del merito di credito dei mutuatari aziendali, mentre la contrazione indica un miglioramento.

Leva. La leva finanziaria ha molteplici significati. (1) Il ricorso al prestito per aumentare l'esposizione a un asset/mercato. Si può fare prendendo in prestito contanti e utilizzandoli per acquistare un asset, oppure utilizzando strumenti finanziari come i derivati per simulare l'effetto del prestito per un ulteriore investimento in attivi. (2) La leva finanziaria è anche un termine intercambiabile per il gearing: il rapporto tra il capitale di prestito di una società (debito) e il valore delle sue azioni ordinarie (capitale proprio); può essere espresso anche in altri modi, per esempio in termini di indebitamento netto come multiplo degli utili, tipicamente indebitamento netto/EBITDA (utili prima di interessi, imposte, deprezzamento e ammortamento). Una leva finanziaria più elevata equivale a livelli di debito più alti. (3) Per i fondi d'investimento: La leva finanziaria della Società è la somma di gearing finanziario e gearing sintetico. Quando un'azienda utilizza la leva finanziaria, i profitti e le perdite sostenuti dall'azienda possono essere maggiori rispetto a quelli di un'azienda che non utilizza la leva finanziaria.

Politica monetaria. L'insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi d'interesse e dell'offerta di moneta. Lo stimolo monetario si riferisce all'aumento dell'offerta di moneta da parte della banca centrale e alla riduzione dei costi di prestito. La stretta monetaria si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Liquidità. La capacità di acquistare o vendere un particolare titolo o asset sul mercato. Gli asset che possono essere facilmente scambiati sul mercato (senza provocare un'importante variazione di prezzo) sono definiti "liquidi".

Gilt. Titoli di Stato britannici venduti dalla Banca d'Inghilterra, utilizzati per finanziare la spesa pubblica.

WARF. Il fattore di rating medio ponderato è una misura utilizzata per indicare la qualità del credito di un portafoglio. Un WARF più alto implica un portafoglio più rischioso.

INFORMAZIONI IMPORTANTI

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Lo spread creditizio è la differenza di rendimento tra titoli con scadenza simile ma con qualità creditizia diversa. L'ampliamento degli spread indica generalmente un deterioramento del merito di credito dei mutuatari aziendali, mentre la contrazione indica un miglioramento.

Gli swap, se presenti, sono riportati in base all'esposizione nozionale.

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni ad alto rendimento (high yield) o "spazzatura" comportano un rischio maggiore di insolvenza e di volatilità dei prezzi e possono subire oscillazioni di prezzo improvvise e brusche.

Il beta misura la volatilità di un titolo o di un portafoglio rispetto a un indice. Un livello inferiore a uno indica una volatilità minore rispetto all'indice; un livello superiore a uno indica una volatilità maggiore.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Anche se le banche centrali potrebbero essere vicine o già arrivate ai tassi di picco, riteniamo che un portafoglio ampiamente diversificato di titoli cartolarizzati europei con rating elevato potrebbe rendere quasi il 7% (con copertura in sterline) nel 2024, se i mercati rimangono sostanzialmente stabili.

- La qualità del credito e la duration degli spread creditizi relativamente breve che caratterizzano un portafoglio cartolarizzato europeo di alto livello dovrebbero offrire un cuscinetto contro la volatilità, nel caso in cui si concretizzi un ambiente macro più debole del previsto.

- L'attuale contesto di tassi più elevati, insieme allo spread aggiuntivo offerto dal debito cartolarizzato, sta favorendo il riconoscimento del ruolo più ampio che le cartolarizzazioni possono svolgere nei portafogli dei clienti.