Tutte le strade portano a rendimenti obbligazionari più bassi nel 2024?

Jenna Barnard e John Pattullo, che guidano insieme la divisione Global Bonds, esaminano le prospettive delle obbligazioni nel 2024, ipotizzando che percorsi diversi possano condurre alla stessa destinazione.

7 minuti di lettura

In sintesi

- Il bear steepener obbligazionario di ottobre 2023, che ha temporaneamente pesato sui rendimenti di questi asset, sembra aver segnalato il picco dei tassi.

- La reazione dei rendimenti dopo il picco dei tassi potrebbe seguire due percorsi storici, ma è probabile che entrambi portino alla stessa destinazione: livelli di rendimento inferiori sulle obbligazioni.

- Questo crea le condizioni per ottenere potenzialmente risultati robusti dalle aree sensibili ai tassi come i titoli di Stato, ma la debolezza economica richiederà attenzione nella selezione del credito societario.

Il 2023 doveva essere l'anno dell'obbligazionario, ma se le performance sono state positive, per lo più grazie al reddito generato dalle obbligazioni, un forte apprezzamento del capitale derivante dal calo dei rendimenti è stato meno immediato. Quindi, con i tassi d'interesse che presumibilmente stanno raggiungendo il picco, cosa ha provocato il ritardo e dove andranno i rendimenti?

Un piccolo intralcio

All'inizio di ottobre 2023 abbiamo esaminato il fenomeno di un "bear steepener obbligazionario" che si stava verificando. In situazioni come questa, i rendimenti delle obbligazioni a lunga scadenza aumentano più di quelli offerti sulle scadenze più brevi. Si chiama steepener perché la curva che traccia i rendimenti delle obbligazioni della stessa qualità ma con vita residua diversa normalmente è inclinata verso l'alto, da a sinistra a destra. Quindi, se i rendimenti delle obbligazioni a lunga scadenza aumentano più rapidamente di quelli delle scadenze più brevi, la curva dei rendimenti diventa più ripida. Abbiamo spiegato che un bear steepener obbligazionario è un evento molto raro e quando si verifica con le curve dei rendimenti invertite, come nel caso del 2023, in genere determina 1) un calo dei rendimenti massimi e 2) l'inizio di una recessione.

Come se rispondessero a un segnale, i rendimenti hanno iniziato a scendere per tutto il mese di novembre e dicembre, annullando gran parte dei rialzi visti nel corso del 2023, ma non abbastanza per generare le plusvalenze che ci aspettavamo. Ma questo è successo nel 2023. I rendimenti possono scendere ancora nel 2024? E la seconda parte del modello storico troverà conferma, ossia ci sarà una recessione?

Percorso diverso, stessa destinazione

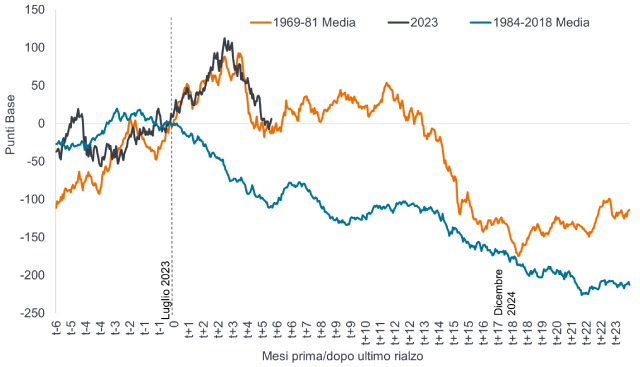

La storia può offrire una lezione preziosa. Innanzitutto, concordiamo sul fatto che il rialzo di luglio 2023 da parte della Federal Reserve statunitense (Fed) è stato l'ultimo del ciclo dei tassi attuale (ossia, è stato raggiunto il tasso terminale, nel linguaggio delle banche centrali). Questa sembra un'ipotesi ragionevole, visto il ritmo notevole della disinflazione core evidente adesso. Possiamo quindi tracciare la variazione del rendimento dei Treasury USA a 10 anni prima e dopo l'ultimo rialzo (come mostrato nella Figura 1), indicato con 0.

Ricordiamo che un aumento dei rendimenti porta a un calo dei prezzi delle obbligazioni e viceversa, quindi una linea discendente indicherebbe un calo dei rendimenti e un aumento dei prezzi obbligazionari. Confrontiamo questo dato con la risposta media dei rendimenti ogni volta che la Fed ha finito di aumentare i tassi nel periodo 1969-81 (caratterizzato da un'inflazione elevata e in aumento) e nel periodo 1984-2018 (caratterizzato da un'inflazione bassa o in calo). Sovrapponendo l'episodio più recente del 2023 si nota che i rendimenti hanno seguito il comportamento del 1969-81 piuttosto che la media del 1984-2018.

Figura 1: Variazione del rendimento dei Treasury USA a 10 anni dopo l'ultimo rialzo dei tassi

Fonte: Bloomberg, calcoli di Janus Henderson, 31 dicembre 2023. Il punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non sono indicative dei rendimenti futuri.

Questo dato è interessante poiché predispone la scena per un andamento potenzialmente robusto delle obbligazioni nei prossimi 12-18 mesi, indipendentemente dal percorso seguito. Tuttavia, l'esito nel corso dei prossimi sei mesi circa potrebbe essere molto diverso.

- Frustrante mercato orso obbligazionario a breve termine: i rendimenti seguono il percorso arancione del 1969-81. Questo li vedrebbe oscillare lateralmente per buona parte del 2024: a provocare un tale andamento potrebbe essere qualsiasi sviluppo in grado di rinfocolare le ansie inflazionistiche o una temporanea riaccelerazione della crescita che porti le banche centrali a rimandare i tagli dei tassi. Il periodo più lungo di tassi d'interesse elevati inasprisce le condizioni finanziarie e l'economia si indebolisce nella seconda metà del 2024, i timori di inflazione si placano e i tagli dei tassi si profilano all'orizzonte, provocando un forte calo dei rendimenti obbligazionari nel corso del 2024.

- Mercato toro obbligazionario stabile: i rendimenti obbligazionari si ricollegano al percorso blu 1984-2018 e imboccano una traiettoria di declino costante. Questo potrebbe accadere se diventa chiaro che l'inflazione è stata realmente sconfitta. Le banche centrali si impegnano a tagliare il costo del denaro per evitare che i tassi reali (i tassi d'interesse meno il tasso di inflazione) diventino troppo restrittivi.

Naturalmente, i rendimenti obbligazionari potrebbero prendere una strada completamente nuova che non assomiglia a nessuna di quelle menzionate sopra. Non si può escludere che accada, ma riteniamo che la direzione generale nel 2024 sarà verso il basso. Dal nostro punto di vista, sembra impossibile che gli effetti ritardati della precedente contrazione monetaria non pesino sulla crescita economica. Vediamo ancora un'alta probabilità di una flessione degli Stati Uniti nel 2024 e alcuni Paesi europei stanno già flirtando con la recessione. Ricordiamo che, anche se le banche centrali iniziano il processo di riduzione dei tassi, la maggior parte delle imprese e delle famiglie che rifinanziano il debito o i mutui pagheranno un tasso d'interesse più alto rispetto a qualche anno fa. La politica sarà ancora restrittiva e se l'inflazione è più bassa significa che i tassi reali (corretti per l'inflazione) sono più punitivi.

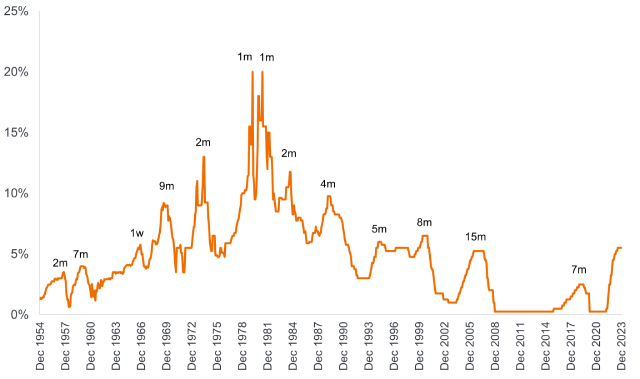

Ecco perché quando la Fed inizia a tagliare, tende a farlo rapidamente. Raramente i tassi d'interesse restano ai massimi a lungo e, in effetti, negli ultimi 70 anni il plateau è durato in media sei mesi. Quindi, se dovesse esserci un taglio a marzo 2024 avremmo un plateau di otto mesi dal rialzo di luglio 2023, che sarebbe sostanzialmente in linea con il ciclo medio.

Figura 2: I picchi dei tassi sono in genere di breve durata e i tagli procedono rapidamente

Tasso sui fondi Federali

Fonte: Janus Henderson, Piper Sandler, dicembre 1954 - 31 dicembre 2023. Il tasso sui Fed funds riflette il tasso effettivo o il limite superiore del tasso target. m = mese, w = settimana. Le performance passate non sono indicative dei rendimenti futuri.

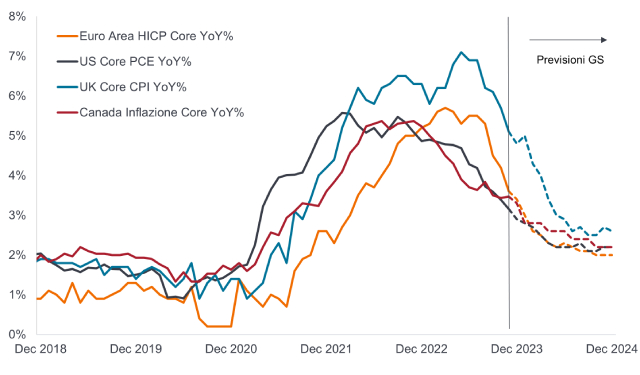

Allentamento sincronizzato

Il ciclo di contrazione delle banche centrali dei mercati sviluppati è stato sincronizzato, dato che quasi tutte hanno aumentato i tassi d'interesse a pochi mesi di distanza l'una dall'altra. Ci aspettiamo che lo stesso accada con i tagli. Riteniamo pertanto che il 2024 dovrebbe offrire le performance che ci aspettavamo nel 2023, con una combinazione di reddito e apprezzamento di capitale dai titoli di Stato, in seguito al calo dei rendimenti.

Figura 3: Ciò che sale deve scendere (insieme)

Tassi di inflazione nei principali mercati sviluppati, variazione % anno su anno

Fonte: Janus Henderson Investors, previsioni di Goldman Sachs, da dicembre 2018 a novembre 2023. IAPC = Indice armonizzato dei prezzi al consumo, PCE = Spesa per consumi personali, IPC = Indice dei prezzi al consumo. Il dato core rappresenta i tassi di inflazione escludendo i settori volatili come l'alimentare e l'energia. Le linee tratteggiate rappresentano le previsioni. Non c'è alcuna garanzia che le tendenze passate trovino conferma o che le previsioni si realizzino.

Nell'ambito del credito, riteniamo che i titoli garantiti da ipoteca di agenzie offrano potenzialmente delle attrattive, sia per il reddito che per il rischio di credito relativamente basso, essendo garantiti da agenzie federali o direttamente dal governo degli Stati Uniti. Stiamo anche iniziando a considerare le obbligazioni societarie high yield con rating BB quasi come una classe d'investimento distinta: sta diventando un ricettacolo di aziende growth con flussi di cassa in miglioramento, mentre molte obbligazioni investment grade con rating BBB, in particolare nel settore delle telecomunicazioni, sono aziende cosiddette legacy appesantite da un debito elevato. La debolezza economica significa che potrebbe essere necessaria una selezione più attenta nell'ambito del credito societario.

In sintesi, nei prossimi mesi i rendimenti obbligazionari potrebbero prendere strade diverse, ma in ultima analisi ci aspettiamo che la combinazione di reddito e tassi in calo si traduca in performance interessanti dalle obbligazioni nel 2024.

Il rendimento dei Treasury a 10 anni è il tasso d'interesse delle obbligazioni del Tesoro degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Mercato ribassista (o orso)/mercato rialzista (o toro): un mercato orso è quello in cui i prezzi dei titoli scendono in modo prolungato o significativo. Un mercato toro è quello in cui i prezzi dei titoli aumentano, soprattutto nell'arco di un lungo periodo.

Flusso di cassa o cash flow: l'importo netto di liquidità e strumenti equivalenti trasferiti in entrata e in uscita da un'azienda.

L'indice dei prezzi della spesa per consumi personali (core personal consumption expenditure o PCE) è una misura dei prezzi che le persone residenti negli Stati Uniti pagano per beni e servizi, esclusi alimentari ed energia.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che gli emittenti con rating CCC comportano un rischio maggiore di default.

Rischio di credito: il rischio che un mutuatario diventi inadempiente rispetto ai suoi obblighi contrattuali, non riuscendo a effettuare i pagamenti dovuti sul debito.

Disinflazione: un calo del tasso di inflazione.

Fannie Mae, Freddie Mac e Ginnie Mae sono tutte società ipotecarie sponsorizzate dal governo statunitense. Fannie Mae e Freddie Mac acquistano mutui, li raggruppano in titoli garantiti da ipoteca (MBS) e li vendono a investitori privati. Questo mercato ipotecario secondario aumenta l'offerta di finanziamenti disponibili per i prestiti ipotecari. Ginnie Mae è una società interamente controllata dallo Stato che garantisce il pagamento puntuale del capitale e degli interessi sugli MBS residenziali. Non acquista, non vende né emette titoli, ma gli istituti approvati da Ginnie Mae possono creare prestiti idonei e raggrupparli in titoli come strumenti Ginnie Mae MBS.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade, o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di insolvenza dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, riflesso nel rating più elevato attribuito loro dalle agenzie di rating.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale investito viene rimborsato agli investitori (insieme alle eventuali cedole finali). Le obbligazioni a breve termine scadono generalmente entro 5 anni, quelle a medio termine entro 5-10 anni e quelle a più lungo termine dopo oltre 10 anni.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi d' interesse e dell'offerta di moneta. Per inasprimento o contrazione monetaria si intende l'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di denaro.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

Il tasso d'interesse reale è il tasso d'interesse che un investitore, un risparmiatore o un prestatore riceve dopo aver tenuto conto dell'inflazione.

Rendimento totale: è il rendimento di un bene o di un investimento che tiene conto sia del reddito che di eventuali guadagni/perdite in conto capitale.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Nel caso delle azioni, il rendimento si esprime tramite il dividend yield, ottenuto dividendo l’ultimo dividendo versato su ciascuna azione per il prezzo dell’azione. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. In genere le obbligazioni con scadenze più lunghe hanno rendimenti più elevati. Una curva dei rendimenti invertita si verifica quando i rendimenti a breve termine sono più alti di quelli a lungo termine.

I Treasury USA sono obbligazioni dirette emesse dal governo degli Stati Uniti. L'investitore è un creditore del governo. I Treasury Bill e i Treasury Bond USA sono totalmente garantiti dal governo degli Stati Uniti, generalmente vengono considerati privi di rischio di credito e hanno rendimenti inferiori rispetto ad altri titoli.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. Il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti ai rischi di tasso d'interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni di solito diminuiscono e viceversa. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora.

.

Le obbligazioni high yield o "spazzatura" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire oscillazioni di prezzo improvvise e pronunciate.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L'aumento (o la diminuzione) dei tassi d'interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all'aumentare dei tassi d'interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d'interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d'interesse potrebbe incidere negativamente sui rendimenti del fondo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo può investire in obbligazioni continentali tramite il programma Bond Connect. Ciò può comportare ulteriori rischi,compresi quelli operativo,normativo, di liquidità e regolamento.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

7 minuti di lettura

In sintesi

- Il bear steepener obbligazionario di ottobre 2023, che ha temporaneamente pesato sui rendimenti di questi asset, sembra aver segnalato il picco dei tassi.

- La reazione dei rendimenti dopo il picco dei tassi potrebbe seguire due percorsi storici, ma è probabile che entrambi portino alla stessa destinazione: livelli di rendimento inferiori sulle obbligazioni.

- Questo crea le condizioni per ottenere potenzialmente risultati robusti dalle aree sensibili ai tassi come i titoli di Stato, ma la debolezza economica richiederà attenzione nella selezione del credito societario.

Approfondimenti correlati