La divergenza sta creando opportunità nell'Investment Grade globale nel 2025

La frammentazione globale si sta accentuando, con le economie avviate su percorsi diversi. Non c'è molta dispersione, invece, nei mercati Investment Grade. James Briggs e Tim Winstone spiegano perché è probabile che la situazione cambi nel 2025.

8 minuti di lettura

In sintesi

- La frammentazione economica globale si sta accentuando, evidenziata da politiche monetarie e tassi di crescita divergenti ed esacerbata dagli attriti commerciali e dai mutamenti politici.

- Una tendenza che sta suscitando preoccupazioni per la crescita globale, creando al contempo opportunità di dislocazione dei prezzi nel mercato obbligazionario. Per gli investitori nel credito, una forte crescita economica non è un prerequisito per ottenere rendimenti totali interessanti e, con i rendimenti investment grade (IG) tornati ai livelli pre-GFC, questo potrebbe essere un contesto positivo per la performance.

- Nel credito IG, l'assenza di dispersione gioca un ruolo importante in un approccio attivo per trovare i crediti giusti. Con il calo dell'inflazione, la correlazione negativa tra obbligazioni e azioni è riemersa e gli investitori potrebbero beneficiare di questo potenziale di diversificazione selezionando credito IG difensivo.

La frammentazione globale si sta accentuando

Con l'avvicinarsi del 2025, permangono incertezze sul commercio, le elezioni, l'inflazione, la crescita economica e l'influenza politica. Che l'inflazione possa essere o meno completamente sconfitta, non dobbiamo sottovalutare i progressi graduali, ma sicuri, finora ottenuti. Il tasso di inflazione dell'area euro era del 10% a novembre 2022, ma due anni dopo si aggira intorno al 2%. A livello globale, alcune componenti sottostanti, come gli alloggi (o gli affitti) rimangono forti, ma sembra che siamo all'ultimo, persistente miglio dell'inflazione.

Man mano che le banche centrali allentano la politica monetaria a ritmi e in misura diversi, nel corso del 2025 assisteremo a una maggiore frammentazione globale, esacerbata dagli attriti commerciali. Prevediamo un aumento delle divergenze, in particolare tra Europa e Stati Uniti, date le diverse dinamiche di crescita. Anche all'interno dell'area euro si registra un crescente divario tra paesi, con le economie periferiche (ad eccezione dell'Italia) che dovrebbero trainare la crescita nel 2025 e il nucleo composto da Austria, Francia e Germania in coda al plotone1. Per la prima volta nella storia, i rendimenti dei titoli di Stato francesi a 10 anni sono stati superiori a quelli dei titoli equivalenti greci, a causa delle preoccupazioni per la gestione del disavanzo transalpino, aggravate da un voto di sfiducia destinato ad estromettere il primo ministro Barnier e ad annullare il suo progetto di bilancio. I problemi dell'industria in Germania e gli sconvolgimenti politici in Francia offuscano le prospettive dei due paesi, mentre alcune nazioni periferiche, come il Portogallo, dovrebbero superare anche la traiettoria di crescita degli Stati Uniti1.

Un maggiore impulso fiscale da parte della presidenza Trump potrebbe stimolare la crescita degli Stati Uniti. Al contrario, i dazi potrebbero riaccendere l'inflazione e frenare la crescita, con un rischio di ricadute per il resto del mondo. L'eccezionalismo degli Stati Uniti sembra destinato a continuare nel prossimo anno. Tali condizioni economiche spiegano il premio di rischio aggiuntivo per il credito Investment Grade (IG) in euro rispetto a quello statunitense. Sebbene gli spread siano contratti (quasi universalmente) rispetto al passato a lungo termine, in Europa è possibile ottenere un valore migliore. È probabile che l'incertezza politica e la propensione al rischio sui risultati di crescita continuino a determinare le dislocazioni dei prezzi delle obbligazioni nel 2025.

Bassa crescita, un male per le obbligazioni?

Nel tempo, il miglior predittore dei rendimenti del mercato obbligazionario è il livello iniziale dei rendimenti (il rendimento al quale si acquista per la prima volta un'obbligazione). Alla luce dei recenti shock inflazionistici e della difficile sostenibilità sul lungo termine dei disavanzi di bilancio, è giusto che gli investitori obbligazionari si concentrino sui rischi al ribasso. Tuttavia, la tesi secondo cui i "bond vigilante" causeranno brusche correzioni del mercato quando attaccheranno le politiche "trussonomiche" (espansive) non è facilmente conciliabile con le scarse aspettative di crescita del PIL globale, in genere un buon contesto per raccogliere il rendimento degli investimenti obbligazionari.

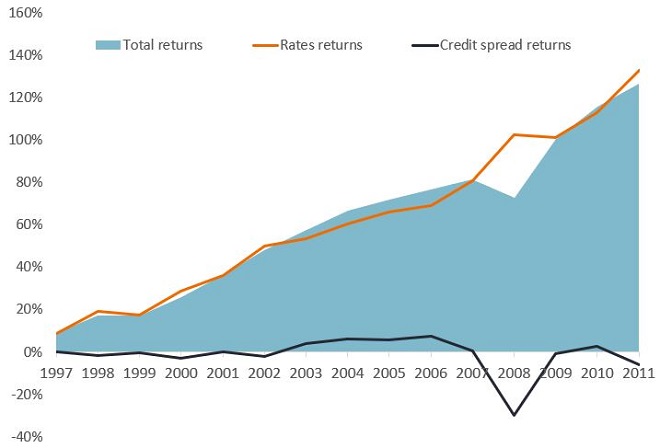

Prima della crisi finanziaria globale (GFC), la maggior parte dei rendimenti totali del credito IG era dominata dal tasso privo di rischio, integrato da un po' di spread (equivalente al rendimento) e le due componenti si compensavano a vicenda. Ciò è visibile nella Figura 1, dove i tassi di interesse dominano i rendimenti in questo periodo. In presenza di volatilità degli spread, i rendimenti complessivi compensavano, sostenuti dal tasso privo di rischio sottostante. I tassi più elevati possono quindi contribuire ad attenuare la volatilità della performance. Con i rendimenti ora tornati ai livelli pre-GFC, il contesto è positivo per i rendimenti totali, come si è visto all'inizio degli anni 2000, quando gli spread creditizi non contribuivano molto ai rendimenti totali, ma questi ultimi erano ancora elevati (Figura 1).

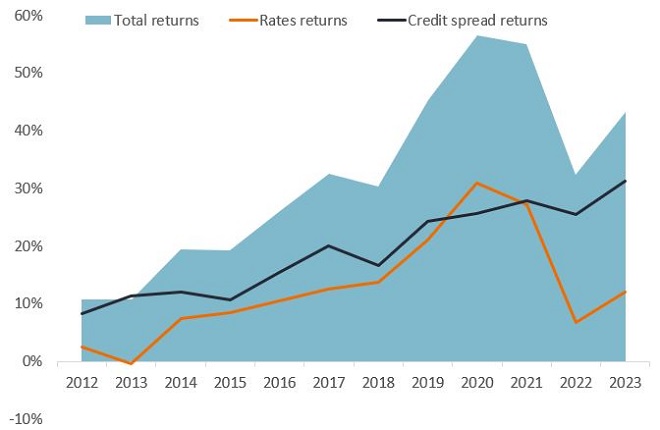

Dopo la GFC, le banche centrali hanno annunciato un'ondata di repressione finanziaria, stimolando le rispettive economie attraverso il quantitative easing o l'acquisto di obbligazioni. Il punto di partenza dei rendimenti in questo decennio non era di buon auspicio per i rendimenti futuri e quando gli spread di credito si sono ampliati, il tasso privo di rischio sottostante non è stato sufficiente a compensare il calo dei prezzi. Con pochi rendimenti disponibili, il peso della generazione di rendimenti positivi è ricaduto interamente sugli spread di credito (Figura 2). Dopo la pandemia, con le banche centrali concentrate a tenere sotto controllo l'inflazione, il cuscinetto di rendimento2 è tornato.

Figura 1: fase pre-repressione finanziaria prima/durante la crisi finanziaria globale; i tassi hanno trainato i rendimenti totali

Fonte: analisi del rendimento degli investitori di Janus Henderson basata sull'ICE BofA Global Corporate Index. Gli spread sono spread corretti per le opzioni governative, al 30 novembre 2024.

Le performance passate non predicono i rendimenti futuri

Figura 2: fase post-repressione finanziaria dopo la crisi finanziaria globale; gli spread hanno trainato i rendimenti totali

Fonte: analisi del rendimento degli investitori di Janus Henderson basata sull'ICE BofA Global Corporate Index. Gli spread sono spread corretti per le opzioni governative, al 30 novembre 2024. Le performance passate non predicono i rendimenti futuri

Torna la diversificazione obbligazionaria

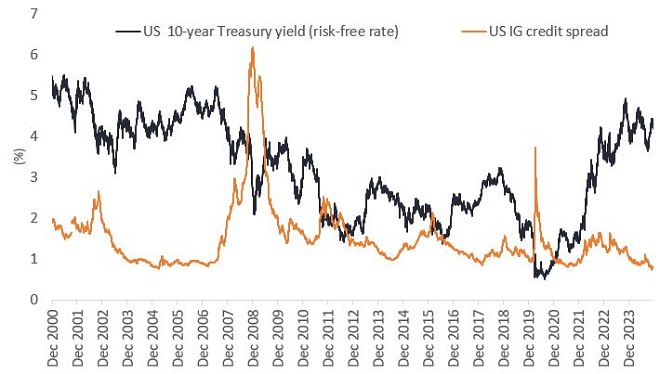

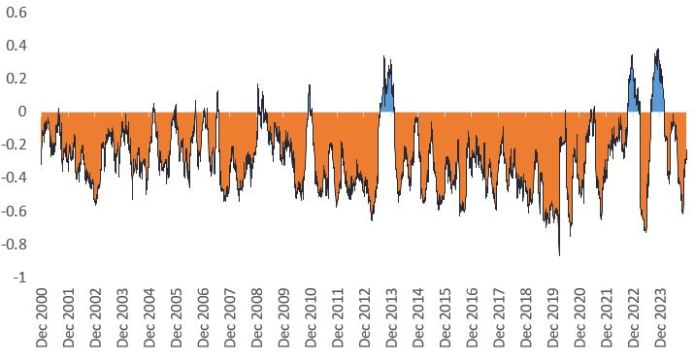

Gli asset allocator beneficeranno quindi del potenziale di diversificazione delle obbligazioni, poiché la correlazione negativa tra spread obbligazionari e tassi d'interesse è tornata d'attualità (Figura 3). Quando analizziamo questa relazione nel tempo, la correlazione positiva si è verificata solo durante i periodi di grande rally o correzione indiscriminata tra gli asset (Figura 4). Nel 4° trimestre 2022 e nel 4° trimestre 2023, sia le azioni che le obbligazioni hanno registrato un rally, con l'attenuarsi dei timori di inflazione. Durante il Taper Tantrum del 2013 tutti gli asset si sono indeboliti a causa dei timori sulla liquidità del mercato, fino a quando non è emerso un nuovo equilibrio. La correlazione negativa naturale tra tassi d'interesse e spread obbligazionari si riafferma, il che significa che gli investitori possono utilizzare una combinazione di attività prive di rischio (tassi) e attività rischiose (spread creditizi) – ad esempio un'obbligazione IG – per migliorare la diversificazione.

Figura 3: i tassi (privi di rischio) e gli spread creditizi tendono a muoversi in direzioni opposte

Figura 4: torna la correlazione negativa tra tassi e spread

Fonte: Janus Henderson Investors, 2 dicembre 2024. ICE BofA US Corporate Index Option-Adjusted Spread. La correlazione nella Figura 4 è la correlazione tra i due indici nella Figura 3. Le performance passate non predicono i rendimenti futuri

Il rendimento è la salvezza?

Nel 2024, la crescita degli "animal spirit"3 ha convogliato gli afflussi nel credito IG e ciò implica che la performance del rischio di spread sarà superiore a quella del rischio di tasso. Tuttavia, la domanda perenne per gli investitori è se ci sia ulteriore spazio per una contrazione degli spread. Durante l'era precedente alla repressione finanziaria, nel 1997 gli spread hanno raggiunto un minimo di 57 pb nell'IG statunitense 4. Secondo il nostro modello, gli spread IG statunitensi si attestano intorno a 88 pb5 se si aggiustano gli spread per le variazioni della composizione dell'indice in termini di qualità e duration. I rendimenti a lungo termine del credito sono principalmente trainati dal reddito, e questo è stato particolarmente vero nell'ultimo decennio.

Nonostante il calo dei tassi, i rendimenti complessivi rimangono interessanti. Ad esempio, i rendimenti IG in euro sono scambiati al percentile del 77% rispetto all'ultimo decennio. Anche se ci troviamo in un ciclo di allentamento a livello globale, i tassi dovrebbero rimanere relativamente elevati rispetto agli ultimi 20 anni. La maggior parte delle società non ha sfruttato eccessivamente la leva finanziaria e i fondamentali dell'IG sono rimasti resilienti. I livelli di leva finanziaria (debito netto rispetto all'EBIDTA) per le società non finanziarie IG in euro e negli Stati Uniti sono molto al di sotto dei picchi pandemici e hanno iniziato a diminuire, mentre i tassi di copertura degli interessi per queste imprese sono recentemente aumentati 6. Inoltre, il 75% del debito delle società non finanziarie europee è preso in prestito a tasso variabile7 e questo potrebbe contribuire a migliorare i fondamentali, con il taglio dei tassi da parte della Banca centrale europea.

Ciononostante, abbiamo assistito alla volatilità dei minicicli in settori con attività ad elevata leva finanziaria e ricche di asset, come l'immobiliare europeo, le banche statunitensi e le utility britanniche. A seguito delle ricadute della Covid-19 e dei problemi legati alle scorte, gli investitori hanno faticato a valutare gli asset in bilancio e a estrapolare le caratteristiche dei margini "normali". Alla luce delle previsioni di tassi sempre elevati, gli investitori attivi devono essere sapere dove potrebbe trovarsi il prossimo comparto problematico, man mano che il rischio idiosincratico ritorna sui mercati obbligazionari.

Diminuzione della dispersione

Data l'ampia compressione degli spread nel 2024, la dispersione8 sia tra i settori che all'interno di essi è diminuita. La forte domanda di IG ha determinato una sovraperformance nei settori più ampi9. Nel credito statunitense, solo tre dei 21 settori (media, cavo/satellite e assicurazione sanitaria) si trovano nel 50° percentile o più, in termini di dispersione degli emittenti all'interno del settore10. Ciò implica che la selezione dei titoli sarà fondamentale per i rendimenti nel 2025.

Poiché "l'alta marea solleva tutte le barche", il trading di "qualità inferiore" si è dimostrato efficace nel 2024, con la sovraperformance dei crediti CCC. L'assenza di differenziazione qui e all'interno del comparto BBB è tuttavia preoccupante. Dato che ci aspettiamo una maggiore dispersione nel 2025, a causa della divergenza delle economie, siamo concentrati sulla ricerca di migliori valutazioni corrette per il rischio nell'ambito dell'IG e sul'allontanamento dalla curva dei rendimenti, per ottenere rendimenti senza modificare il beta di un portafoglio. Ad esempio, i crediti difensivi come le multinazionali globali con sede in Europa che operano in aree dell'economia che potrebbero non essere così colpite da una crescita più lenta, come le utility, le TMT (Tecnologia, Media e Telecomunicazioni) e i beni di consumo non ciclici. Come discusso in precedenza, una vivace crescita economica non è un prerequisito per ottenere rendimenti interessanti: i rendimenti obbligazionari, che scendono quando i tassi di interesse vengono tagliati, possono generare plusvalenze.

I rendimenti iniziali sono quindi importanti per determinare i rendimenti a lungo termine. Anche se gli spread di credito possono divaricarsi, il 2025 sembra essere un contesto di rendimento totale complessivamente positivo per le obbligazioni corporate, in particolare se registreremo un ulteriore miglioramento della dinamica dell'inflazione. Con il calo dell'inflazione, la correlazione negativa tra obbligazioni e asset rischiosi è riemersa. Gli investitori potrebbero beneficiare di questa diversificazione catturando il credito IG difensivo.

Note

1 Fonte: FMI, World Economic Outlook, ottobre 2024.

2 Lo "yield cushion", definito come il rendimento di un titolo diviso per la corrispondente duration, è un approccio comune che guarda al di là dei rendimenti intesi come protezione degli investitori obbligazionari dai potenziali effetti negativi del rischio di duration. Il cuscinetto di rendimento aiuta potenzialmente a mitigare le perdite dovute al calo dei prezzi delle obbligazioni in caso di aumento dei rendimenti.

3 Animal spirit: "spiriti animali" è un'espressione coniata dall'economista John Maynard Keynes per riferirsi ai fattori emotivi che influenzano il comportamento umano e all'impatto che questo può avere sui mercati e sull'economia. È spesso usato per descrivere la sicurezza o l'esuberanza.

4 Fonte: Morgan Stanley. 26 novembre 2024. Spread corretto per il rating mix del giorno.

5 Fonte: Janus Henderson Investors, 3 dicembre 2024, secondo l'ICE BofA Global Corporate Index con duration rettificata a 6 anni.

6 Fonte: FactSet, Goldman Sachs Global Investment Research, 4 ottobre 2024.

7 Fonte: Morgan Stanley. 26 novembre 2024.

8 La dispersione descrive la misura in cui una distribuzione di punti dati viene allungata o compressa. Se i punti dati si raggruppano intorno a determinati valori, la dispersione è bassa. Se sono più distribuiti, la dispersione è elevata. 9 Fonte: BNP Paribas, 4 ottobre 2024.

10 Fonte: Bloomberg, Barclays Research, 22 novembre 2024. Nota: l'intervallo utilizza dati mensili dal 2010.

Glossario

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Animal spirits: "spiriti animali" è un'espressione coniata dall'economista John Maynard Keynes per riferirsi ai fattori emotivi che influenzano il comportamento umano e all'impatto che questo può avere sui mercati e sull'economia. È spesso usato per descrivere la sicurezza o l'esuberanza.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento. Ogni voce fornisce agli investitori un'idea di ciò che la società possiede o deve, nonché dell'importo investito dagli azionisti. Si chiama bilancio per via dell'equazione contabile: attività = passività + patrimonio netto.

Bond vigilante: un "bond vigilante" è un investitore del mercato obbligazionario che protesta contro le politiche monetarie o fiscali considerate inflazionistiche vendendo obbligazioni e aumentando così i rendimenti.

Disavanzo di bilancio: un disavanzo di bilancio si verifica quando un governo spende più di quanto riceve in entrate, come tasse e altri proventi. Per coprire la differenza, il governo prende in prestito denaro, che è noto come "indebitamento netto del settore pubblico" o disavanzo.

Correlazione: misura la relazione esistente fra i movimenti di prezzo di due variabili (per es. i rendimenti delle azioni o dei fondi). Una correlazione di +1,0 significa che entrambe le variabili hanno una forte associazione nella direzione in cui si muovono. Se hanno una correlazione di -1,0, si muovono in direzioni opposte. Un valore vicino allo zero suggerisce una relazione debole o inesistente tra le due variabili.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Fondamenti aziendali: i fondamentali aziendali sono le informazioni quantitative e qualitative che riflettono la posizione finanziaria ed economica di un'azienda. L'analisi fondamentale è il processo di utilizzo di queste informazioni per valutare il potenziale di crescita, la redditività e la salute finanziaria di un'azienda.

Credito: il credito è tipicamente definito come un accordo tra un prestatore e un mutuatario. Viene spesso utilizzato per descrivere i prestiti aziendali, che possono assumere la forma di obbligazioni corporate, prestiti o altre asset class obbligazionarie.

Spread di credito: la differenza di rendimento tra titoli con scadenza simile ma diversa qualità creditizia, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. Il divaricamento degli spread indica generalmente un deterioramento dell'affidabilità creditizia dei mutuatari corporate, mentre la contrazione indica un miglioramento.

Azioni cicliche: sono quelle delle aziende che vendono articoli di consumo voluttuari (come le automobili), o i settori altamente sensibili ai cambiamenti dell'economia (es. minerario).

La dispersione descrive la misura in cui una distribuzione di punti dati risulta allungata o compressa. Se i punti dati si raggruppano intorno a determinati valori, la dispersione è bassa. Se sono più distribuiti, la dispersione è elevata.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario. Gli attivi con una bassa correlazione dovrebbero fornire la massima diversificazione.

Duration: la duration può misurare il tempo necessario a un investitore, in anni, per ottenere il rimborso del prezzo di un'obbligazione tramite i cashflow totali generati dalla stessa. La duration può anche misurare la sensibilità del prezzo di un'obbligazione o di un portafoglio obbligazionario alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa. "Going short duration" si riferisce alla riduzione della duration media di un portafoglio, mentre "going long duration" si riferisce all'estensione della duration media di un portafoglio.

Frammentazione economica: la frammentazione economica è un'inversione di tendenza dell'integrazione economica globale provocata dalla politica. Può essere indotta da considerazioni strategiche come la sicurezza nazionale, la sicurezza economica o il desiderio di ridurre la dipendenza da altri paesi.

Repressione finanziaria: la repressione finanziaria si riferisce alle politiche governative che si traducono in tassi di interesse artificialmente bassi o in una riduzione dei rendimenti degli investimenti, spesso per ridurre i costi del debito pubblico. Queste politiche includono il controllo dei tassi di interesse, l'imposizione di controlli sui capitali e l'obbligo per le istituzioni di detenere debito pubblico. In sostanza, si tratta di una strategia per incanalare fondi verso il governo a spese dei risparmiatori e degli investitori.

Impulso fiscale: l'impulso fiscale è una misura dell'impatto della politica fiscale di un governo sull'economia nel corso del ciclo economico.

Tasso flottante: per tasso di interesse flottante si intende un tasso di interesse variabile che oscilla nel corso della durata dell'obbligazione di debito. Di solito è legato a un tasso di riferimento, come il tasso primario statunitense o SOFR.

Prodotto interno lordo (PIL): il valore di tutti i beni finiti e i servizi prodotti da un paese, in un periodo di tempo specifico (solitamente trimestrale o annuale). Se il PIL aumenta, vuol dire che le persone stanno spendendo di più e le imprese probabilmente si stanno espandendo, e viceversa. Il PIL è un parametro generale delle dimensioni e dello stato di salute dell'economia di un Paese e può essere utilizzato per confrontare diverse economie.

Rischio idiosincratico: fattori specifici di una particolare azienda e che hanno poca o nessuna correlazione con il rischio di mercato.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. Due parametri usati comunemente per misurarla sono l'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI). È il contrario di deflazione.

Tasso di copertura degli interessi: il tasso di copertura degli interessi misura la capacità di un'impresa di pagare gli interessi dovuti sui debiti in essere. Il rapporto si ottiene dividendo gli utili prima degli interessi e delle imposte (EBIT) di una società per gli interessi passivi durante un determinato periodo.

Investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di inadempienza nei pagamenti, che si riflette nel rating più elevato assegnato dalle agenzie di rating del credito.

Leverage: il termine leva finanziaria è utilizzato anche come sinonimo di gearing: il rapporto tra il capitale di prestito (debito) di una società e il valore delle sue azioni ordinarie (equity); il concetto si può anche in altri modi, tra cui indebitamento netto come multiplo degli utili, tipicamente debito netto/EBITDA (utile prima di interessi, imposte, deprezzamento e ammortamento). Una leva elevata corrisponde ad alti livelli di debito.

Politica monetaria: Le politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria comprendono la definizione dei tassi di interesse e il controllo dell'offerta di denaro. Lo stimolo monetario si riferisce all'aumento dell'offerta di denaro da parte della banca centrale e alla riduzione dei costi di prestito. La stretta monetaria si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi di interesse e riducendo l'offerta di denaro.

Quantitative easing: Politica monetaria non convenzionale adottata dalle banche centrali per stimolare l'economia, che consiste nell’incrementare la liquidità all’interno del sistema bancario.

Tasso privo di rischio: il tasso di rendimento di un investimento con rischio teoricamente nullo. Il benchmark per il tasso privo di rischio varia nei diversi paesi. Per esempio, negli Stati Uniti spesso si utilizza il rendimento del Treasury bill a tre mesi (uno strumento del mercato monetario a breve termine).

Premio di rischio: il rendimento aggiuntivo atteso da un investimento, in aggiunta al tasso privo di rischio. Più si ritiene che un asset sia rischioso, maggiore sarà il suo premio per il rischio, per compensare gli investitori per il rischio aggiuntivo.

Compressione degli spread: si verifica quando le differenze di rendimento tra i Treasury e altre obbligazioni con la stessa scadenza diminuiscono. Ciò può essere vantaggioso per le obbligazioni corporate, i mercati emergenti e i prestiti bancari ad alto rendimento.

Taper Tantrum: il "taper tantrum" è stato un evento finanziario verificatosi nel 2013, quando la Federal Reserve ha annunciato l'intenzione di ridurre i suoi acquisti di obbligazioni. L'annuncio ha causato una significativa correzione dei mercati obbligazionari (forte aumento dei rendimenti) e un'impennata della volatilità in varie asset class. Si è concluso nel settembre 2013.

Rendimento totale: il rendimento totale è l'importo del valore che un investitore guadagna da un titolo in un periodo specifico, in genere un anno in cui tutte le distribuzioni vengono reinvestite.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Per un'obbligazione, questo viene calcolato dividendo il pagamento della cedola per il prezzo corrente dell'obbligazione. Il rendimento alla scadenza (YTM) di un'obbligazione è il rendimento di un titolo di riferimento, come un titolo del Tesoro statunitense, più uno spread superiore al tasso privo di rischio. Lo spread compensa gli investitori per il rischio aggiuntivo dell'obbligazione.

La curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

8 minuti di lettura

In sintesi

- La frammentazione economica globale si sta accentuando, evidenziata da politiche monetarie e tassi di crescita divergenti ed esacerbata dagli attriti commerciali e dai mutamenti politici.

- Una tendenza che sta suscitando preoccupazioni per la crescita globale, creando al contempo opportunità di dislocazione dei prezzi nel mercato obbligazionario. Per gli investitori nel credito, una forte crescita economica non è un prerequisito per ottenere rendimenti totali interessanti e, con i rendimenti investment grade (IG) tornati ai livelli pre-GFC, questo potrebbe essere un contesto positivo per la performance.

- Nel credito IG, l'assenza di dispersione gioca un ruolo importante in un approccio attivo per trovare i crediti giusti. Con il calo dell'inflazione, la correlazione negativa tra obbligazioni e azioni è riemersa e gli investitori potrebbero beneficiare di questo potenziale di diversificazione selezionando credito IG difensivo.