Sfatiamo tre miti sulle obbligazioni di prestito garantite europee

Colin Fleury, Head of Secured Credit, spiega che comprendere la struttura delle CLO e il modo in cui la stessa contribuisce alla performance effettiva di tali strumenti nei periodi di stress e nel lungo termine, aiuta a confutare i miti sull'asset class.

12 minuti di lettura

In sintesi

- Lungi dall'essere "complesse", le obbligazioni di prestito garantite (CLO) offrono un modo semplificato e strutturato di investire in pool di prestiti diversificati, fornendo una chiara visibilità e una gestione del rischio su misura attraverso tranche di debito di categorie diverse. La concezione e la supervisione normativa migliorano la trasparenza e riducono il rischio di investimento.

- La resilienza relativa storica e la liquidità delle CLO durante i periodi di stress, la crescita del mercato a lungo termine e i progressi sul piano normativo contraddicono l'errata convinzione che si tratti di strutture illiquide e ad alto rischio.

- Per i portafogli obbligazionari diversificati che ambiscono a generare rendimenti migliori senza rischi eccessivi, le CLO AAA sono un'opzione interessante. Comprendendo la struttura, le performance storiche e il contesto normativo delle CLO, gli investitori possono muoversi con maggiore sicurezza in questa asset class e potenzialmente coglierne i benefici.

Il periodo della crisi finanziaria globale (GFC) ha etichettato i mercati globali cartolarizzati come "complessi", "illiquidi" e "rischiosi". Le CLO non sono rimaste immuni da questa percezione di alcuni. Osservare le strutture delle CLO e il modo in cui ne influenzano la performance storica effettiva può sfatare tali miti e dimostrare la solida capacità di questi strumenti di offrire risultati attraenti nell'ambito di portafogli obbligazionari diversificati. Come abbiamo fatto in una precedente serie sul settore cartolarizzato europeo, valutiamo questi miti in riferimento alle CLO AAA, in quanto segmento dell'asset class di qualità più elevata a cui gli investitori possono accedere.

Complesso?

CLO simili a una mini banca

Sebbene la cartolarizzazione comporti un ulteriore livello di complessità per i non esperti, riteniamo che, con un po' di formazione, la maggior parte degli investitori possa trovare il processo e le strutture piuttosto semplici. In poche parole, mentre le obbligazioni societarie danno accesso a un unico prestito e a un singolo mutuatario, la cartolarizzazione permette agli investitori di accedere a un pool diversificato di prestiti e mutuatari. Gestori istituzionali esperti, di cui attualmente 67 sono in Europa[1], selezionano, monitorano la performance e gestiscono i prestiti in una CLO. Esistono controlli relativamente standardizzati e rigorosi sul tipo e la diversità dei prestiti considerati idonei. I titoli emessi da una CLO sono suddivisi in classi – o tranche – e classificati in base alla qualità creditizia nell'ambito di una struttura di cartolarizzazione. Gli investitori possono quindi acquistare titoli della tranche più adatta alle loro preferenze di rischio.

Per certi aspetti, è più facile comprendere le cartolarizzazioni che non cercare di analizzare le complessità della governance e delle strategie societarie. Ad esempio, una CLO – un portafoglio di prestiti societari sindacati con rating inferiore a investment grade (IG) che sono stati cartolarizzati – può essere considerata simile a una mini banca (come aggregatore di prestiti), ma con diversi vantaggi chiave:

- Gli investitori hanno visibilità su ogni prestito presente nel pool di garanzie CLO, cosa che non avviene con i portafogli di prestiti bancari.

- Quando le banche si trovano in difficoltà, spesso dipende dalla mancanza di accesso ai finanziamenti, mentre per le cartolarizzazioni attività e passività sono bilanciate.

- Sebbene vi sia spesso ambiguità sull'impatto delle variazioni dei tassi d'interesse sulle attività e sulle passività delle banche, le strutture di cartolarizzazione non assumono rischi di tasso d'interesse rilevanti.

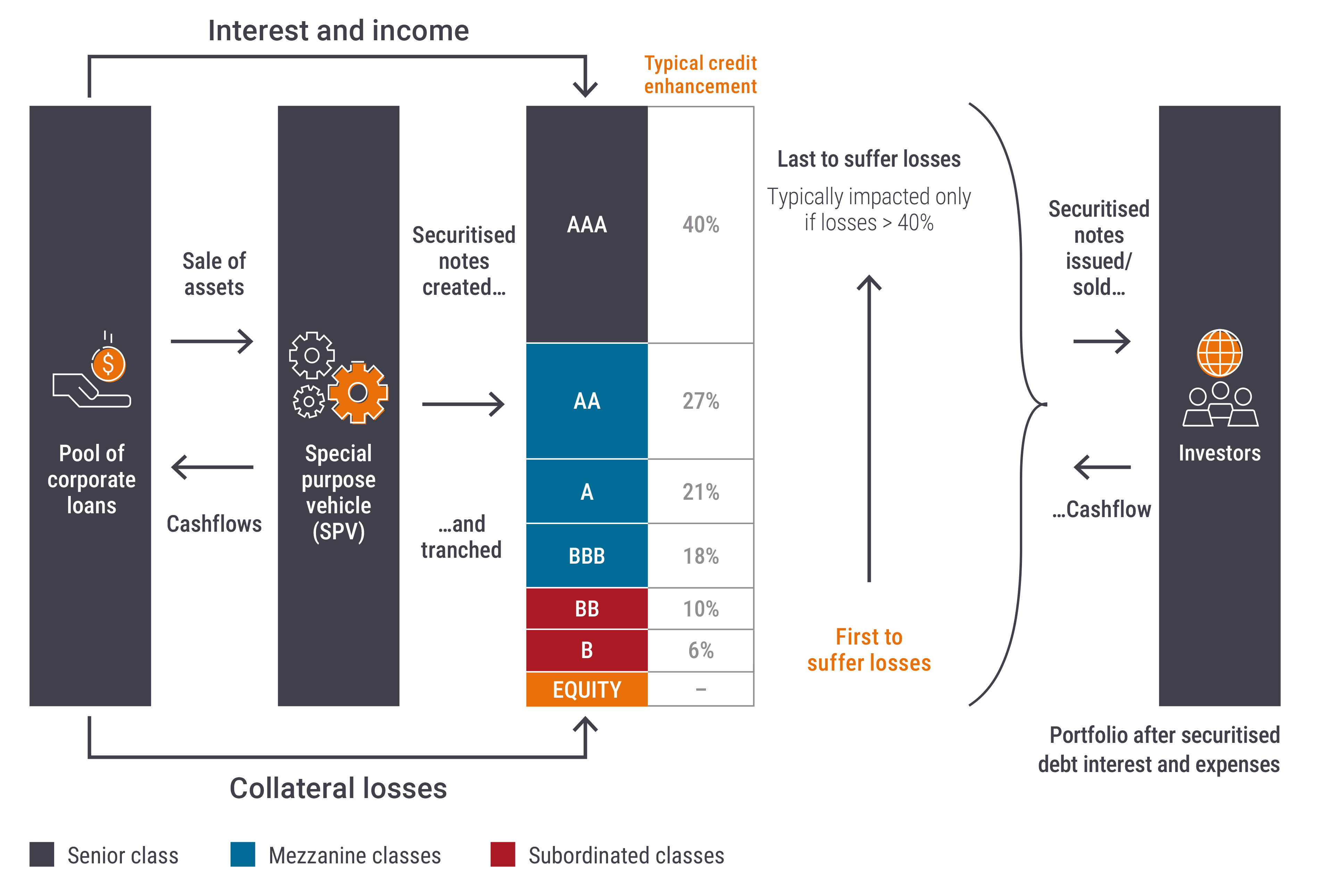

Figura 1: La struttura delle CLO utilizza il sostegno al credito per migliorare la qualità creditizia

Fonte: Janus Henderson Investors. Solo a scopo illustrativo. Sostegno al credito: si utilizza nelle cartolarizzazioni per migliorare la qualità creditizia e i rating delle tranche di debito. Le percentuali indicate includono una piccola quantità di excess spread o margine positivo, che è il reddito netto conseguito sul portafoglio prestiti dopo il pagamento degli interessi sul debito cartolarizzato e delle spese operative. Se necessario, viene reindirizzato dai detentori di azioni per compensare le perdite di portafoglio.

In caso di default su un prestito, le eventuali perdite vengono ripartite dalla base della struttura CLO, a partire dal capitale. Ogni tranche successiva fornisce protezione contro le perdite di portafoglio a favore di tranche di debito più senior. In genere, le perdite di portafoglio devono essere superiori al 40% prima che le obbligazioni più senior con rating AAA inizino a risentirne (Figura 1). Sono garantiti anche i crediti detenuti da una CLO. Il tipo di garanzia e il grado di recupero in seguito a un default possono variare, ma la storia mostra che i recuperi medi sono stati in genere superiori al 60%[2]. Ciò suggerisce che anche se tutti i prestiti in un tipico portafoglio CLO finissero in default, le note AAA potrebbero comunque essere completamente rimborsate. Questo esempio, per quanto solo illustrativo, riflette le protezioni strutturali intrinseche (o supporto al credito) contro le perdite predisposte nelle CLO AAA.

In termini di elevata visibilità delle garanzie sottostanti, la trasparenza è migliorata anche con l'introduzione del regolamento europeo sulle cartolarizzazioni (RSUE) nel 2019, dopo la crisi finanziaria globale. Sono state introdotte linee guida chiare per la produzione di dati sul livello dei prestiti in formati standardizzati. Il regolamento RSUE sancisce quali informazioni devono essere rese disponibili e in quale forma e indica in dettaglio quali documenti e dati specifici. Richiede inoltre che gli investitori analizzino le informazioni fornite sia prima dell'investimento sia su base continuativa.

I prestiti sottostanti sono simili a strumenti high yield

I prestiti sottostanti all'interno di una CLO sono spesso definiti "a leva", ma ciò si riferisce alla qualità high yield (HY) o sub-investment grade del mutuatario, piuttosto che a un'eventuale leva finanziaria effettiva in una struttura CLO. Si tratta di prestiti a grandi società, che in genere hanno un valore di impresa superiore a 1 miliardo di euro, spesso anche di svariati multipli. Le aziende che si finanziano attraverso prestiti generalmente non sono diverse da quelle che si finanziano attraverso obbligazioni HY. Anzi, in molti casi le singole società avranno emesso sia obbligazioni HY che prestiti. Piuttosto che società esoteriche, sono spesso nomi familiari che raccolgono finanziamenti sia sul mercato dei prestiti che su quello HY (Figura 2).

Figura 2: Esempi di imprese con prestiti in CLO europee

| Nome del mutuatario | Categoria | Posizioni in CLO europee (%) | Indice high yield europeo (%) |

| Azione | Vendite al dettaglio | 1.0 | 0.0 |

| Ziggo | Media | 0,9 | 0,9 |

| Virgin Media | Media | 0,9 | 1,7 |

| Masorange | Telecomunicazioni | 0,9 | 0.0 |

| Verisure | Servizi di sicurezza | 0,9 | 1,3 |

| Ineos Quattro | Prodotti chimici | 0,8 | 0,5 |

Fonte: Janus Henderson Investors, al 20 dicembre 2024.

Nota: i riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di titoli, strategie di investimento o settori di mercato e non devono essere considerati redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati. L'uso di nomi, marchi o loghi di terzi ha finalità puramente illustrative e non implica alcuna associazione tra terzi e Janus Henderson Investors, né alcuna approvazione o raccomandazione da parte o a favore di terzi. Salvo diversamente indicato, i marchi sono proprietà esclusiva dei rispettivi titolari. L'indice high yield si riferisce all'indice ICE BofA European Currency Non-Financial High Yield 2% Constrained. Fonte per le posizioni in CLO europee: IntexCalc.

Comprendere la somiglianza tra i prestiti sottostanti delle CLO e delle obbligazioni HY può aiutare gli investitori che già si muovono agevolmente sul mercato HY a spostarsi verso le CLO. Le dimensioni e il profilo dell'emittente comparabili tra il mercato europeo dei leveraged loan e il mercato HY indicano che le CLO offrono un'opportunità di investimento familiare ma distinta, con il vantaggio di un'esposizione al rischio su misura, come nel caso del debito con rating AAA.

Illiquido?

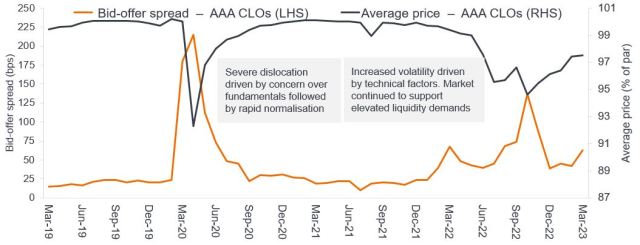

Dato che la GFC ha creato percezioni errate sul debito cartolarizzato in generale, definendolo "illiquido" e "rischioso", alcuni vedono le CLO attraverso questa lente. Tuttavia, in Europa il mercato delle CLO è piuttosto ampio e liquido, con dimensioni pari a circa il 60% di quelle del mercato HY[3]. A sfatare questi miti contribuisce anche un'analisi più approfondita del livello storico di default e performance durante le fasi di volatilità dei mercati e di ripresa rapida. Come investitori attivi in CLO da oltre 15 anni, sappiamo per esperienza che anche la liquidità è nettamente superiore a quanto si pensi.

Lo ha sottolineato la crisi degli investimenti orientati alla passività (LDI) del 2022[4], quando circa 3,3 miliardi di euro di CLO AAA[5] sono stati negoziati in un arco temporale breve. Il vero test di liquidità, però, è la capacità di raccogliere fondi in modo efficiente senza costi eccessivi. Nell'ottobre 2022, all'apice della crisi degli LDI, il costo medio della liquidità per i CLO AAA – la differenza tra l'offerta e il prezzo di un'obbligazione specifica o il bid-ask spread – era di circa l'1,4%, a fronte di un calo medio del 5% del prezzo di cassa (Figura 3). Quindi, mentre sia gli spread bid-ask che i prezzi hanno risentito dell'assorbimento di questi volumi, i mercati sono rimasti funzionali mantenendo prezzi razionali. Anche le condizioni di mercato si sono normalizzate rapidamente in seguito. Ciò dimostra come l'ampia liquidità, la trasparenza del mercato e il rischio di default minimo per le CLO AAA possano contribuire a facilitare una rapida ripresa.

Figura 3: Mercato attivo dei CLO durante la volatilità del mercato con rapida normalizzazione del costo della liquidità

Fonte: Janus Henderson Investors, JP Morgan, al mese di marzo 2023. Non vi è alcuna garanzia che le tendenze passate continueranno.

Rischioso?

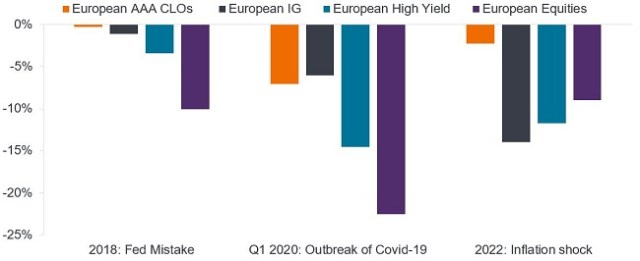

I presupposti riguardo alla GFC hanno affibbiato agli investimenti cartolarizzati, comprese le CLO, l'etichetta di asset "rischiosi", ma è una tesi che si può confutare esaminando la performance storica di questi strumenti. Durante la volatilità dei mercati, come durante l'errore del rialzo della Fed nel 2018, l'esplosione di COVID-19 nel primo trimestre del 2020 e l'aumento dei tassi nel 2022, i CLO AAA hanno realizzato rendimenti totali equivalenti o superiori a quelli del credito IG (Figura 4). I ribassi delle CLO AAA tendono ad essere più brevi e meno profondi rispetto a quelli subiti dal credito societario tradizionale, come mostrato nella Figura 5. Le CLO AAA hanno registrato flessioni minime durante l'evento dei tassi del 2018 e una rapida ripresa post-COVID, a fronte di una risalita leggermente più lenta del credito IG. Nel corso del 2022, il ribasso delle AAA CLO è stato meno profondo e la ripresa più rapida, in parte grazie al tasso variabile che caratterizza l'asset class, mentre l'IG europeo più sensibile ai tassi ha dovuto fare i conti con effetti pronunciati e duraturi, tanto che non si è ancora ripreso.

Figura 4: Rischio minimo di ribasso nei CLO AAA

Fonte: Janus Henderson Investors, JP Morgan, Citi, Bloomberg. Rendimenti in EUR. CLO AAA europee: indice JP Morgan European AAA CLO. IG europeo: indice ICE BofA Euro Corporate Bond. High yield europeo: indice ICE BofA European Currency Non-Financial High Yield 2% Constrained. Azioni europee: MSCI Europe.

Nota: le barre arancioni o nere segnano il punto di ribasso dall'high watermark precedente. Quando queste barre scompaiono (raggiungono lo zero), l'asset class ha riportato i rendimenti a quel limite massimo. I periodi 2018 e 2022 corrispondono ai rendimenti dell'anno di calendario. Solo a scopo illustrativo. Le performance passate non sono indicative dei rendimenti futuri.

Figura 5: Ribasso breve e superficiale rispetto al credito alle imprese tradizionale

Fonte: Janus Henderson Investors, Bloomberg, JP Morgan al 31 ottobre 2024.

Nota: il grafico mostra i ribassi cumulativi. Indice JPM AAA CLO: indice JP Morgan European AAA CLOIE. Indice IG europeo: ICE BofA Euro Corporate Bond Index. Ribasso dal 31 dicembre 2017 al 31 ottobre 2024. Le performance passate non sono indicative dei rendimenti futuri.

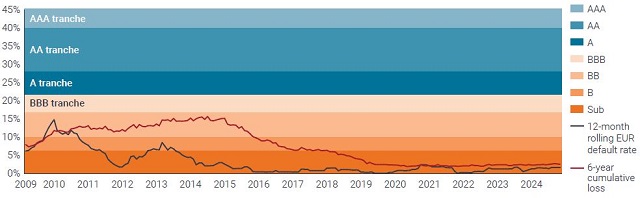

Anche durante le tensioni macroeconomiche del periodo della GFC, non c'è mai stato un default di una tranche di debito CLO con rating A, AA o AAA in Europa (e del resto, c'è stata solo una perdita dello 0,2% per le CLO con rating A negli Stati Uniti – si veda la Figura 8). La Figura 6 illustra il perché. Mostra i ranking tipici delle varie tranche di debito in una CLO europea. A fronte di ciò, abbiamo sovrapposto i tassi di default storici nel segmento sub-IG e le perdite cumulative stimate (ipotizzando un tasso di recupero del 60% a seguito di un default su prestito). La linea delle perdite cumulative raggiunge un picco di quasi il 16%, significativamente al di sotto del livello che può iniziare a influire sul valore di una tipica tranche con rating A.

Anche in contesti di tassi di default elevati, le protezioni strutturali delle CLO – come la cattura del margine positivo quando serve per assorbire l'impatto delle perdite da default sui prestiti in portafoglio e i covenant (o trigger) che controllano i flussi finanziari relativi al capitale – hanno contribuito a ridurre di molto le perdite per le tranche con rating BBB e BB. Con un sostegno al credito del 40% per una CLO AAA tipica, servirebbero perdite superiori di due volte e mezzo al livello di picco della GFC per determinare una perdita potenziale su una CLO AAA.

Figura 6: Perdite cumulative storiche sui prestiti rispetto alla protezione delle tranche CLO

Fonte: Credit Suisse/UBS, al 31 ottobre 2024: tasso di perdita calcolato sulla base dei default cumulativi con tasso di recupero del 60%. Le performance passate non sono indicative dei rendimenti futuri. Solo a scopo illustrativo.

La Figura 7 mostra i tassi di svalutazione (o di perdita per inadempienza) a più lungo termine per i CLO e conferma la loro intrinseca resilienza rispetto alle obbligazioni societarie.

Figura 7: Tasso di riduzione di valore a 10 anni per valutazione iniziale (1993-2017)

| Tranche | CLO europee | CLO USA | Societari europei |

| AAA | 0.0% | 0.0% | 0,1% |

| AA | 0.0% | 0.0% | 0.7% |

| A | 0.0% | 0.2% | 2.2% |

| BBB | 0,5% | 2,3% | 3,5% |

| BB | 5,3% | 4,2% | 15,7% |

Fonte: Moody's Investors Services, al 31 ottobre 2024. Le performance passate non sono indicative dei rendimenti futuri. Solo a scopo illustrativo.

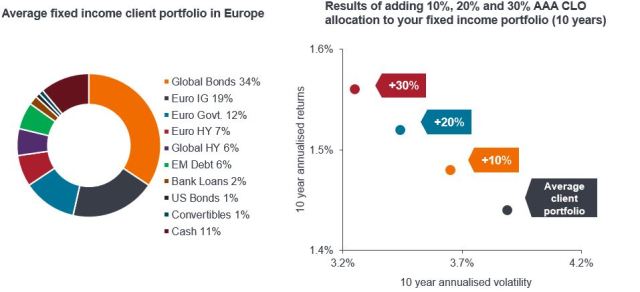

Tenendo presente questo orizzonte a lungo termine, le CLO europee AAA presentano indubbiamente rendimenti corretti per il rischio superiori con una volatilità inferiore rispetto agli asset IG tradizionali come i titoli IG in euro. Per chi aspira a costruire portafogli obbligazionari diversificati, a nostro avviso le CLO AAA rappresentano un'alternativa efficiente che aumenta il potenziale di performance del portafoglio senza rischi aggiuntivi. Lo possiamo vedere osservando la ricerca del nostro team Portfolio Construction & Strategy, che ha analizzato la composizione delle asset class di un tipico portafoglio di clienti europei e il modo in cui l'aggiunta di un'allocazione del 10%, 20%, 30% di CLO AAA migliora le dinamiche di rischio-rendimento. Come gestori di portafogli obbligazionari ampiamente diversificati, questa è sicuramente la nostra esperienza nell'arco di molti anni.

Figure 8 e 9: l'allocazione ai CLO AAA può migliorare i rendimenti corretti per il rischio

Fonte: Janus Henderson Investors, Bloomberg, Morningstar, JPMorgan. Situazione al 30 novembre 2024. Indici utilizzati come rappresentativi in portafogli ipotetici: obbligazioni globali: Bloomberg Global Aggregate TR Hdg EUR; IG in euro: ICE BofA Euro Corporate TR EUR; governativi europei: Bloomberg Euro Agg GvtR TR EUR; HY in euro: Bloomberg Pan Euro HY TR EUR; HY globale: Bloomberg Global High Yield TR EUR; debito dei mercati emergenti: Bloomberg EM Hard Currency Agg TR USD; prestiti bancari: Credit Suisse Western European Leveraged Loan TR Hdg EUR; obbligazioni USA: Bloomberg US Agg Bond TR EUR; convertibili: Refinitiv Europe CB TR EUR; liquidità: ICE BofA EURCcy 3M Dep BdRt CM TR EUR (Cash). Il portafoglio medio dei clienti si basa sulla media dei portafogli obbligazionari dei clienti europei di Janus Henderson. I portafogli sono ipotetici e la performance si basa sui rendimenti storici dell'indice. Gli investitori non dovrebbero dare per scontato di avere un'esperienza di investimento simile. Le performance passate non sono indicative dei rendimenti futuri.

A questo punto vediamo che l'errata percezione delle CLO come "complesse", "illiquide" e "rischiose" non trova riscontro nei fatti, se si considerano i dati storici. Data la capacità di cogliere un carry difensivo di alta qualità, le CLO possono rappresentare un'alternativa efficiente ai societari IG per migliorare la diversificazione del portafoglio. Gli investitori possono sfruttare gli approfondimenti sulla struttura e i dati alla base delle CLO per prendere decisioni informate, mettendo a frutto le caratteristiche protettive e il potenziale di performance che le caratterizza. Inoltre, la gestione attiva, come il monitoraggio della performance dei gestori di CLO e dei prestiti sottostanti, l'uso di sistemi proprietari e l'impiego di dati standardizzati dopo l'RSUE, contribuiscono alla possibilità di scegliere gli investimenti con cognizione di causa. Ciò garantisce un approccio strategico e controllato al rischio per sfruttare i benefici delle CLO nella gestione del portafoglio obbligazionario.

Note

[1] Fonte: Janus Henderson Investors, Bloomberg, Index Calc e indici JPMorgan, al 29 novembre 2024.

[2] Fonte: UBS, al 31 dicembre 2024.

[3] Fonte: Janus Henderson Investors, BofA Securities CLO Factbook, al 10 novembre 2023. Solo a scopo illustrativo. [4] Questa crisi ha colpito i regimi pensionistici a prestazioni definite del Regno Unito, che hanno dovuto vendere asset rapidamente per soddisfare i richiami di margine dopo che l'annuncio del "mini-budget" da parte del governo ha fatto impennare i rendimenti dei gilt.

[5] Fonte: Janus Henderson Investors e gestori di CLO europee, novembre 2023. Periodo coperto dal 1° settembre 2022 al 30 novembre 2022.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

12 minuti di lettura

In sintesi

- Lungi dall'essere "complesse", le obbligazioni di prestito garantite (CLO) offrono un modo semplificato e strutturato di investire in pool di prestiti diversificati, fornendo una chiara visibilità e una gestione del rischio su misura attraverso tranche di debito di categorie diverse. La concezione e la supervisione normativa migliorano la trasparenza e riducono il rischio di investimento.

- La resilienza relativa storica e la liquidità delle CLO durante i periodi di stress, la crescita del mercato a lungo termine e i progressi sul piano normativo contraddicono l'errata convinzione che si tratti di strutture illiquide e ad alto rischio.

- Per i portafogli obbligazionari diversificati che ambiscono a generare rendimenti migliori senza rischi eccessivi, le CLO AAA sono un'opzione interessante. Comprendendo la struttura, le performance storiche e il contesto normativo delle CLO, gli investitori possono muoversi con maggiore sicurezza in questa asset class e potenzialmente coglierne i benefici.

Approfondimenti correlati