Nonostante i venti contrari della politica, i titoli del settore sanitario rimangono ancorati all'innovazione

La nomina a sorpresa di Robert F. Kennedy Jr. a capo della politica sanitaria negli Stati Uniti ha causato una notevole volatilità a novembre. Ma nonostante l'incertezza accentuata, le prospettive a lungo termine del settore sembrano intatte, affermano Andy Acker e Dan Lyons, situazione che offre agli investitori l'opportunità di investire a valutazioni interessanti.

8 minuti di lettura

In sintesi

- Chi investe nel settore sanitario è alle prese con gli interrogativi sulle possibili modifiche alla politica monetaria in vista del 2025 e, a nostro avviso, dovrebbe prepararsi a una certa volatilità nel breve termine.

- Storicamente, i mercati hanno mostrato una tendenza a correzioni eccessive durante periodi analoghi, date le misure legali e normative che limitano gli interventi sulla politica sanitaria negli Stati Uniti.

- Riteniamo che gli investitori debbano rimanere concentrati sui principali driver di performance a lungo termine del settore, ossia l'innovazione e la domanda, che al momento risultano ampiamente scontati.

In una svolta a sorpresa verso la fine del ciclo elettorale statunitense, i titoli del settore sanitario, che per gran parte del 2024 avevano evitato i riflettori politici, sono stati colpiti dai crescenti timori di uno stravolgimento della politica sanitaria sotto l'amministrazione Trump entrante.

Il fattore di innesco è stata la nomina da parte del presidente eletto di Robert F. Kennedy Jr. a capo del Dipartimento della Salute e dei Servizi Umani, da cui dipendono la Food and Drug Administration (FDA), il National Institutes of Health (NIH), i Centers for Medicare & Medicaid Services (CMS) e altri dipartimenti correlati. Kennedy è noto per le sue opinioni radicali, tra cui lo scetticismo nei confronti dei vaccini e dell'industria biofarmaceutica, e la notizia della nomina ha fatto scattare le vendite sui titoli sanitari.

La conferma di Kennedy non è garantita e potrebbe farsi attendere fino al primo trimestre del 2025, per cui le eventuali revisioni della politica arriverebbero solo in seguito. Nel frattempo, gli operatori di mercato dovranno valutare la serie di esiti possibili legati a questa nomina, ed è probabile che ciò determini un periodo di forte incertezza per il settore.

Paura vs. realtà del cambio di regime

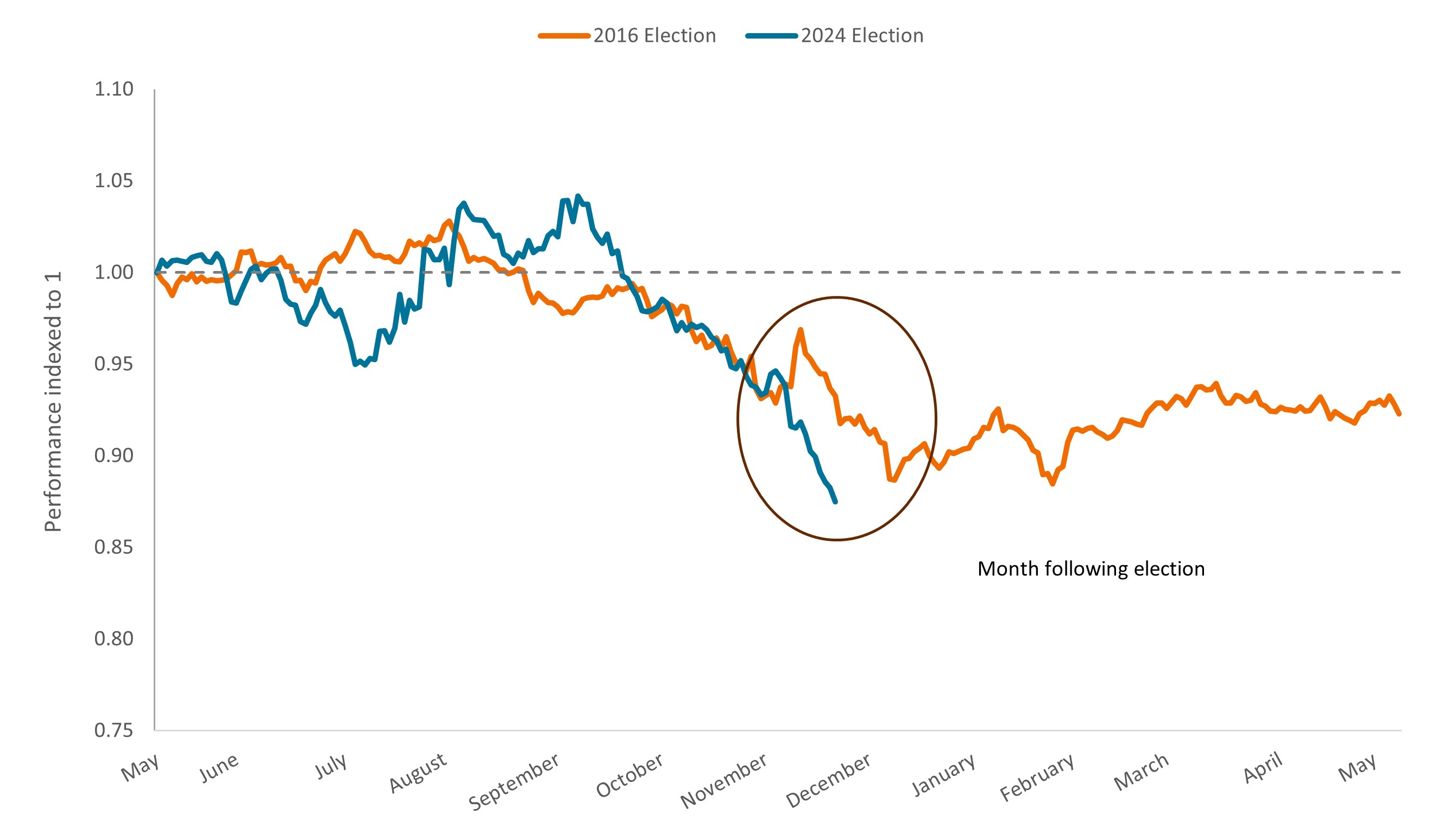

In breve, non è stato un inizio ideale del nuovo ciclo presidenziale, ma neanche qualcosa di mai visto prima. Nel 2016, quando Trump è stato eletto per la prima volta, i titoli sanitari hanno subito una correzione nelle settimane successive al voto, quando il presidente eletto ha criticato i prezzi elevati dei farmaci e promesso di sostituire l'Affordable Care Act (ACA), la legge rivoluzionaria che aveva creato il mercato di polizze sanitarie accessibili (Figura 1). Dai commenti, allora come oggi, è scaturita una maggiore incertezza nel breve termine, ma alla fine l'allarme è rientrato una volta che si è capito cosa avrebbe potuto realizzare in concreto la nuova amministrazione.

Figura 1: Rendimento totale dell'S&P 500® Healthcare rispetto all'indice S&P 500®

Performance sei mesi prima e dopo le elezioni statunitensi

Fonte: Bloomberg. I dati per le elezioni del 2016 sono aggiornati all'8 maggio 2017 e per le elezioni del 2024 al 19 novembre 2024. L'indice S&P 500 Healthcare comprende le società incluse nell'S&P 500 che rientrano nel settore sanitario secondo la classificazione GICS® .

Ci aspettiamo che questa volta possa accadere qualcosa di simile. A dire il vero, alcune delle posizioni di Kennedy sono poco ortodosse, se non preoccupanti. Notoriamente scettico sui vaccini, ha collegato le vaccinazioni infantili all'autismo e affermato che i vaccini non sono adeguatamente testati. È stato anche critico nei confronti dell'industria biofarmaceutica, chiedendo la fine delle cosiddette "user fees" ovvero le quote versate dalle aziende del settore alla FDA come contributi al finanziamento delle revisioni dei farmaci. Inoltre, Kennedy ha segnalato la disparità dei prezzi dei farmaci fra gli Stati Uniti e altri paesi, minacciando di rimuovere chi, all'interno della FDA, a suo avviso agisce nell'interesse delle industrie alimentari e farmaceutiche, e non della salute pubblica.

Il programma di Kennedy, che include anche altri aspetti, ha allarmato gli investitori, ma analizzandolo punto per punto, emerge chiaramente che in pratica, molte idee sono poco realizzabili o incontrerebbero forti resistenze. Facciamo qualche esempio.

- Ridurre le risorse della FDA richiederebbe il sostegno del Congresso. La legge federale limita la capacità di licenziare un alto numero di dipendenti, quindi sarebbe difficile tagliare lo staff della FDA senza l'intervento del Congresso. Allo stesso modo, le quote versate dalle aziende biofarmaceutiche sono protette dal Prescription Drug User Fee Act (PDUFA), che è stato riautorizzato regolarmente dal Congresso fin dalla prima approvazione nel 1992 e non scadrà sino alla fine del 2027. Inoltre, è ampiamente riconosciuto che il PDUFA è stato determinante nell'accelerare il lancio di nuovi farmaci e siamo convinti che l'amministrazione Trump sarebbe riluttante a farsi percepire come un ostacolo all'innovazione, poiché da tempo l'idea di un maggiore accesso a nuove terapie per il cancro e altre gravi malattie riscuote sostegno bipartisan. Anzi, Vivek Ramaswamy, ex dirigente nel settore della biotecnologia nominato co-presidente del neocostituito comitato consultivo per l'efficienza del governo, ha dichiarato di voler accelerare il processo per portare sul mercato nuovi farmaci eliminando gli ostacoli burocratici alla FDA.

- È altamente improbabile che i vaccini vengano ritirati dal mercato. La comunità medica è stata esplicita sul valore dei vaccini dopo due secoli di utilizzo e ha lanciato l'allarme su ciò che accade quando l'opinione pubblica si rivolta contro le vaccinazioni. Questa reazione negativa potrebbe spiegare il recente dietrofront di Kennedy, che ha chiarito di non voler bloccare l'accesso ai vaccini, ma piuttosto aiutare i cittadini a prendere decisioni informate al riguardo. Inoltre, togliere i vaccini dal mercato richiederebbe un lungo processo basato su solide prove scientifiche, che sarebbe senza dubbio ostacolato a colpi di azioni legali.

- È probabile che la politica dei prezzi dei farmaci continui a seguire le norme esistenti dell'Inflation Reduction Act (IRA), che consentono a Medicare di negoziare i prezzi per determinati farmaci (e a cui gli investitori si sono già adeguati). Come Trump durante il primo mandato, Kennedy intende promuovere condizioni omogenee e in un recente editoriale ha scritto che "i legislatori dovrebbero mettere un tetto ai prezzi dei farmaci fissati dalle aziende, in modo che gli americani non si ritrovino a pagare molto più degli europei". Esiste quindi qualche possibilità che la politica della "nazione più favorita" (introdotta durante il primo mandato di Trump) venga rilanciata durante i negoziati sulla spesa farmaceutica del piano Medicare, con il risultato di limitare i prezzi dei medicinali negli Stati Uniti ai livelli più bassi praticati nelle economie dei mercati sviluppati. Tuttavia, ci sembra un esito improbabile, viste le ricadute negative che avrebbe sull'industria biofarmaceutica e la posizione storica dei Repubblicani secondo cui i controlli sui prezzi dei farmaci danneggiano l'innovazione. Servirebbe anche un'azione legislativa per dare corso a questo cambiamento e non è detto che avrebbe priorità rispetto ad altri punti del programma, come la politica fiscale.

Rimanere concentrati su innovazione, valore

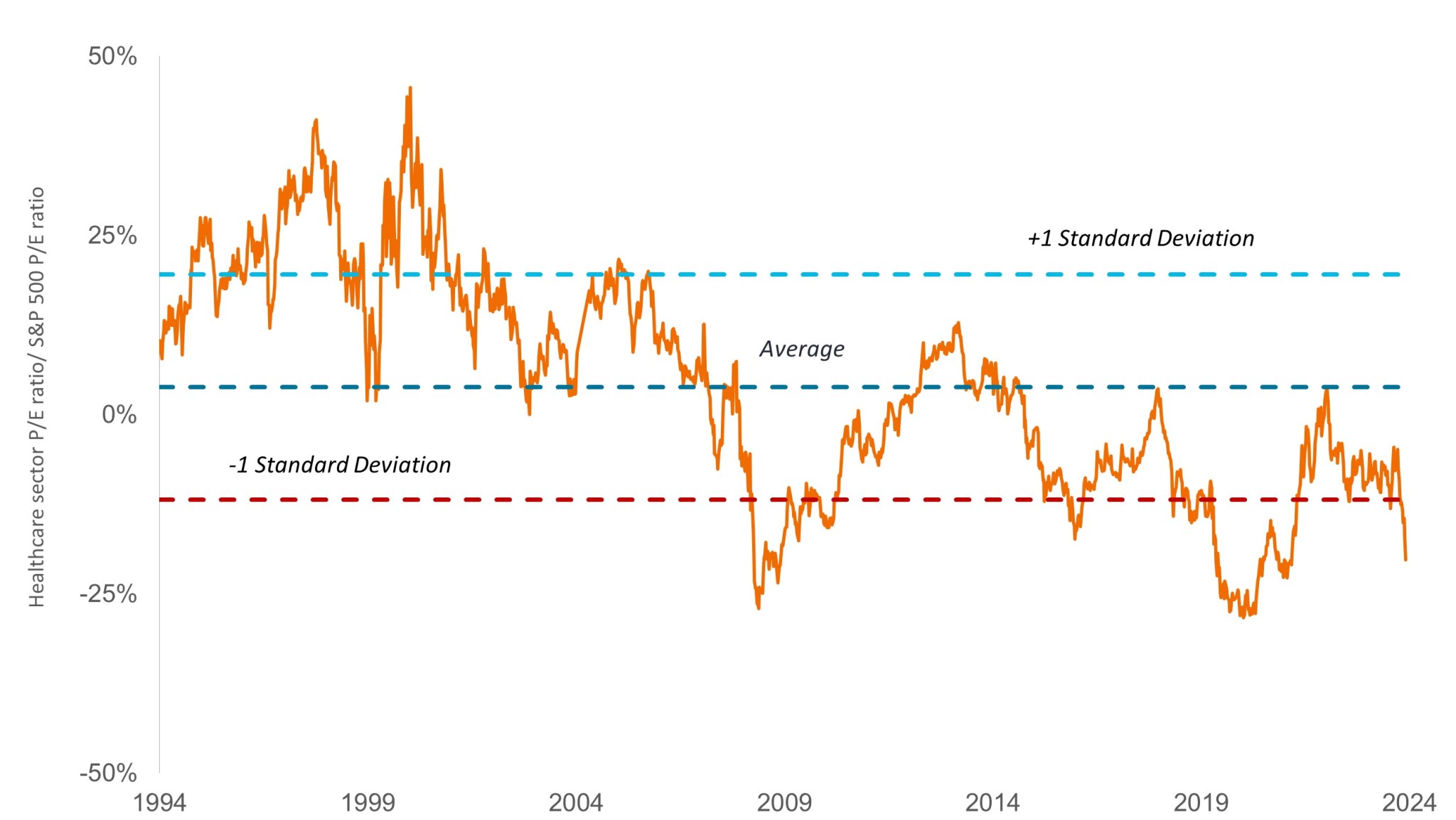

Per ora, gli investitori devono aspettare e vedere cosa succederà. La reazione iniziale del mercato alla nomina di Kennedy ha creato un forte sconto sull'S&P 500 Healthcare rispetto all'indice generale (Figura 2).

A nostro avviso, le valutazioni non tengono nella dovuta considerazione i fattori di crescita secolare a lungo termine, vale a dire l'accelerazione delle scoperte mediche e l'aumento della domanda globale, né di vari aspetti potenzialmente positivi di una presidenza Trump, tra cui l'aspettativa di deregolamentazione e tagli di imposta a favore delle società, che potrebbero spianare la strada ad altre fusioni e acquisizioni e stimolare gli utili nel settore sanitario. La deregolamentazione potrebbe anche avvantaggiare gli assicuratori di Medicare Advantage, che nell'ultimo anno sono finiti sotto pressione per quanto riguarda le valutazioni di qualità e i rimborsi.

Figura 2: L'indice S&P 500 Healthcare è diventato fortemente scontato rispetto al mercato azionario in generale

Fonte: Bloomberg, i dati sono settimanali dal 23 dicembre 1994 al 15 novembre 2024. P/E=rapporto prezzo/utili. P/E basati sugli utili stimati per i prossimi 12 mesi.

Se è vero che gli investitori devono prepararsi a un ambiente ancora volatile all'ingresso nel 2025, ci sembra il momento opportuno per concentrare l'attenzione sulle società impegnate a migliorare gli standard di cura per i pazienti, come pure gli esiti e l'efficienza del sistema sanitario. A tale riguardo, il settore ha ampiamente mantenuto le promesse, con oltre 110 approvazioni di farmaci da parte della FDA negli ultimi due anni1 e un'abbondanza di dati clinici in uscita l'anno prossimo.

L'innovazione non è limitata allo sviluppo di farmaci, ma si manifesta anche nei dispositivi medici, un'area del settore che finora ha scampato attenzioni indesiderate e potrebbe offrire rifugio nella fase di transizione alla Casa Bianca. A novembre, ad esempio, due aziende hanno pubblicato indipendentemente dati positivi su impianti che sigillano l'appendice atriale sinistra del cuore, una tasca all'interno della parete del muscolo cardiaco che può aumentare il rischio di ictus nelle persone con fibrillazione atriale (battiti cardiaci irregolari). Gli studi hanno dimostrato che entrambi gli impianti riducono la possibilità di ictus senza bisogno di fluidificanti del sangue, che possono causare sanguinamento eccessivo e altri effetti collaterali negativi.

Anche l'assistenza sanitaria gestita potrebbe andare meglio. L'anno scorso, l'aumento dei costi ha pesato sui guadagni degli assicuratori. Ora, in vista del 2025, le aziende hanno adeguato le prestazioni e/o i premi per mitigare l'impatto sugli utili, mentre l'utilizzo di servizi medici potrebbe iniziare a diminuire dopo un'impennata post-pandemia. Anche i distributori di farmaci potrebbero essere una fonte di resilienza: l'industria – che acquista, immagazzina e distribuisce farmaci – è altamente consolidata e oggi beneficia dell'impennata della domanda di iniezioni di GLP-1 per l'obesità e il diabete, del lancio di nuovi farmaci e degli investimenti in servizi specialistici che contribuiscono alla fidelizzazione della clientela.

Riteniamo inoltre che gli investitori debbano trarre conforto dal fatto che, nelle settimane successive alle elezioni, le società biofarmaceutiche hanno continuato a raccogliere capitali attraverso offerte di azioni secondarie, il che ha contribuito alla sovraperformance di alcuni di questi titoli rispetto al peer group di riferimento in quel periodo.2 Potrebbero essere imminenti anche altre operazioni, prima di fine anno o all'inizio del 2025, vista la continua innovazione nelle pipeline biofarmaceutiche. Sembra infatti molto probabile che il 2024 possa stabilire un record di emissioni annuali di azioni successive all'offerta iniziale da parte di aziende biotecnologiche, segno che gli investitori specializzati hanno ancora fiducia nel settore.

Anche noi restiamo fiduciosi e siamo convinti che mantenendo l'attenzione sui fondamentali, gli investitori possano superare questo periodo di incertezza e ottenere benefici a lungo termine.

1 Food and Drug Administration, dal 31 dicembre 2022 al 22 novembre 2024.

2 Leerink, al 22 novembre 2024.

Il rapporto prezzo/utili (P/E) misura il prezzo dell'azione rispetto all'utile per azione di singolo titolo o delle azioni inserite in un portafoglio.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La deviazione standard misura la volatilità storica. Una deviazione standard più elevata implica una maggiore volatilità.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

8 minuti di lettura

In sintesi

- Chi investe nel settore sanitario è alle prese con gli interrogativi sulle possibili modifiche alla politica monetaria in vista del 2025 e, a nostro avviso, dovrebbe prepararsi a una certa volatilità nel breve termine.

- Storicamente, i mercati hanno mostrato una tendenza a correzioni eccessive durante periodi analoghi, date le misure legali e normative che limitano gli interventi sulla politica sanitaria negli Stati Uniti.

- Riteniamo che gli investitori debbano rimanere concentrati sui principali driver di performance a lungo termine del settore, ossia l'innovazione e la domanda, che al momento risultano ampiamente scontati.