Chart to Watch: I rendimenti del credito societario statunitense si avvicinano ai livelli pre-crisi finanziaria

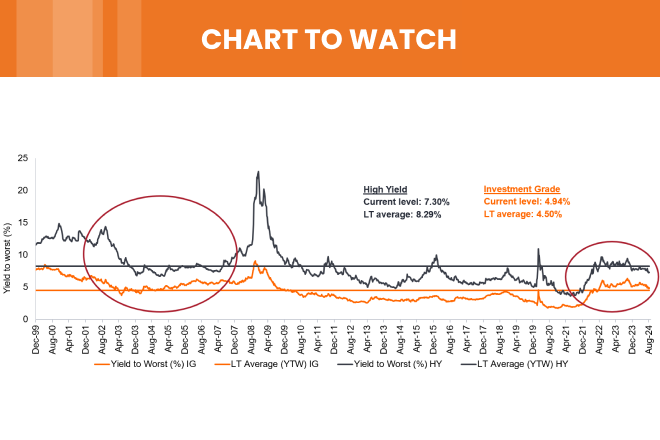

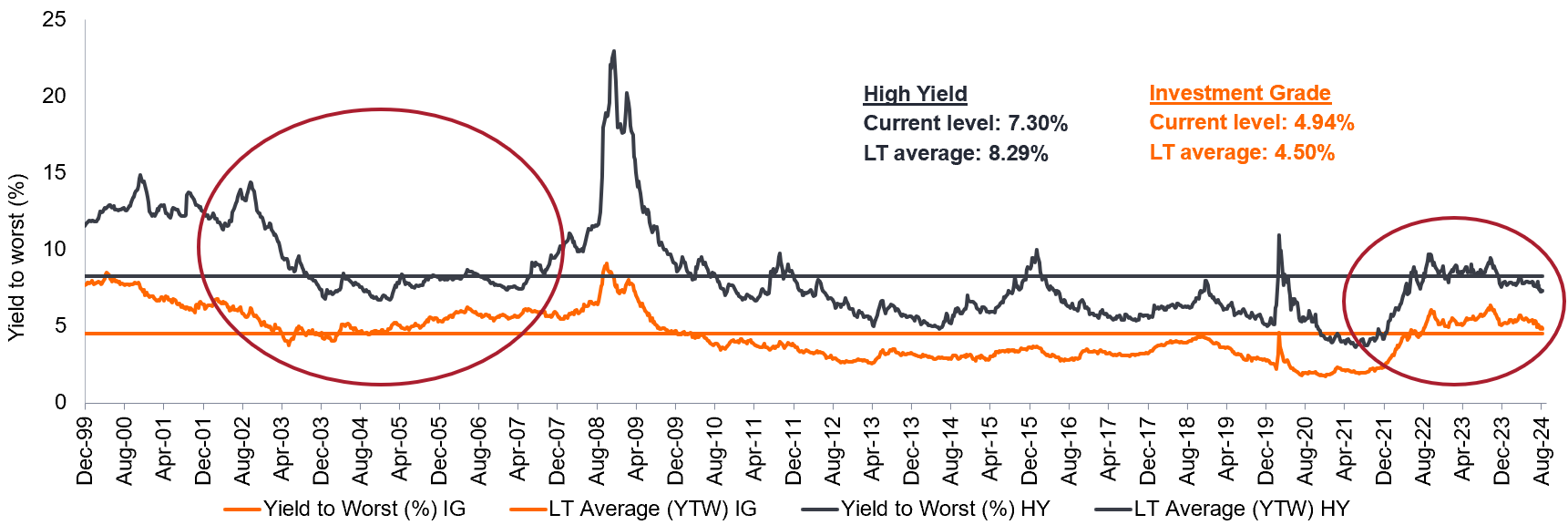

La storia suggerisce che l'era recente di tassi obbligazionari ultra-bassi fra il 2011 e il 2021 sia stata un'anomalia, come dimostra il ritorno dei rendimenti verso i livelli più normalizzati del periodo pre-crisi finanziaria globale (GFC). Gli spread si stanno muovendo intorno alle rispettive medie di lungo periodo, ma riteniamo che siano giustificati considerando i parametri di leva finanziaria solidi, le proiezioni di utile robuste e i tassi di default inferiori alla media.

3 minuti di lettura

In sintesi

- Gli interessi attuali sulle obbligazioni societarie investment grade e high yield statunitensi sembrano un ritorno alla norma (in termini pre-GFC), a suggerire che l'era 2011-2021 di rendimenti obbligazionari ultra-bassi è stata un'anomalia.

- I rendimenti in linea con le medie di lungo periodo offrono un'interessante opportunità di investimento, ma gli spread relativamente contratti inducono gli investitori a chiedersi se il gioco vale la candela.

- Dal nostro punto di vista, la risposta è affermativa, se si considerano i livelli di rendimento assoluti e la svolta nella politica della Federal Reserve destinata a facilitare l'accesso al capitale e magari estendere il ciclo del credito. La bassa leva finanziaria, i buoni coefficienti di copertura degli interessi, le proiezioni di utile robuste e i tassi di default inferiori alla media corroborano ulteriormente la nostra convinzione che gli spread potrebbero oscillare lateralmente nei prossimi mesi.

Ritorno alla normalità: i rendimenti delle obbligazioni societarie statunitensi tornano ai livelli pre-crisi finanziaria

Fonte: Bloomberg, al 31 agosto 2024. "Investment Grade" rappresenta l'indice Bloomberg U.S. Corporate Bond, mentre "High Yield" rappresenta l'indice Bloomberg U.S. Corporate High Yield. I rendimenti possono variare e non sono garantiti. Le performance passate non sono indicative dei rendimenti futuri.

Se si confrontano i rendimenti storici dal 2000 a oggi, quelli offerti attualmente dalle obbligazioni societarie investment grade statunitensi si inseriscono nel 57° percentile. Al 4,8%, lo yield-to-worst dell'indice Bloomberg US Corporate Bond Index risulta oggi superiore alla rispettiva media a lungo termine del 4,5%. Vediamo un quadro simile nei rendimenti dell'high yield statunitense, che al 7,3% si colloca nel 41° percentile e si aggira vicino alla media a lungo termine dell'8,3%. Tali rendimenti, per quanto interessanti, sono disponibili a spread relativamente ridotti, rispettivamente nel 22° e nel 13° percentile per i segmenti investment grade e high yield.

Questo ci segnala la necessità di rimanere attivi e selettivi, in un contesto in cui ci aspettiamo una maggiore dispersione fra attori vincenti e perdenti. Bisogna comunque tenere presente la spinta a favore di una Federal Reserve (Fed) accomodante, che è già servita a facilitare l'accesso al capitale, come si è visto nella recente impennata di nuove emissioni. A questo si accompagna a un quadro fondamentale largamente positivo per il credito societario, che fa apparire questi spread giustificati, con un margine di contrazione.

Il quadro fondamentale

- La leva finanziaria nei bilanci (misurata dal debito degli ultimi 12 mesi rispetto agli utili prima di interessi, imposte, deprezzamento e ammortamento) è inferiore alla media su 16 anni, a circa 4x.

- I coefficienti di copertura degli interessi si avvicinano alla media a lungo termine di 3,6x e possono solo migliorare con il progressivo declino dei tassi nell'ambito del ciclo espansivo della Fed.

- Il tasso di default nell'high yield statunitense è in aumento, ma parte da livelli estremamente bassi: all'1,78%, è ancora relativamente benigno e ben al di sotto della media a lungo termine del 3,80%.

- Le proiezioni sugli utili delle società rimangono buone e potrebbero oscillare con una Fed accomodante.

Sono rialzista sul credito perché la Fed offre sostegno e i fondamentali societari rimangono sani. Sembra che sia giunto il momento di agire e sfruttare i rendimenti disponibili, ma in modo selettivo. Da qui in avanti, sarà importante trovare un gestore che sappia identificare e acquistare un buon rendimento. – Seth Meyer, Global Head of Client Portfolio Management

La serie "Chart to watch" evidenzia le tendenze dei dati che contano. I nostri team d'investimento ne approfondiscono le implicazioni per gli investitori.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni di solito scendono e viceversa. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora.

Le obbligazioni high yield o "spazzatura" comportano un rischio più elevato di default e di volatilità e possono subire oscillazioni di prezzo ampie e improvvise.

Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Bilancio: rendiconto finanziario che fotografa attività, passività e patrimonio netto in un determinato momento. Ogni segmento fornisce agli investitori un'idea di ciò che l'azienda possiede e deve, nonché dell'importo investito dagli azionisti. Si chiama bilancio a causa dell'equazione contabile: attività = passività + patrimonio netto.

L'indice Bloomberg U.S. Corporate Bond misura la performance del mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili.

L'indice Bloomberg U.S. Corporate High Yield misura l'andamento del mercato delle obbligazioni societarie high yield a tasso fisso denominate in dollari USA.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Rapporto debito/utili: è una metrica finanziaria utilizzata dagli istituti di credito per determinare il rischio di prestito. Il rapporto rappresenta l'importo totale del debito in essere rispetto all'importo totale dei guadagni.

Default: il mancato pagamento di interessi da parte di un debitore (come un emittente obbligazionario) o il mancato rimborso, alla scadenza, dell'importo originariamente preso in prestito.

Fondamentali: informazioni che concorrono alla valutazione di un titolo, come gli utili societari o il giudizio sul management, oltre a fattori economici più generali.

Coefficiente di copertura degli interessi (ICR): una metrica finanziaria che misura la capacità di un'azienda di pagare gli interessi sul proprio debito.

Credito investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, riflesso dal rating più elevato attribuito loro dalle agenzie di rating.

Leverage: il termine leva finanziaria è utilizzato anche come sinonimo di gearing: il rapporto tra il capitale di prestito (debito) di una società e il valore delle sue azioni ordinarie (equity); il concetto si può anche in altri modi, tra cui indebitamento netto come multiplo degli utili, tipicamente debito netto/EBITDA (utile prima di interessi, imposte, deprezzamento e ammortamento). Una leva elevata corrisponde ad alti livelli di debito.

Politica monetaria: indica l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi di interesse e il controllo dell'offerta di massa monetaria. La politica accomodante si riferisce a una banca centrale che aumenta l'offerta di moneta e riduce i costi di prestito.

Lo spread è la differenza di rendimento tra titoli con scadenza simile ma merito di credito diverso. Un ampliamento degli spread generalmente è indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Per un'obbligazione, questo viene calcolato dividendo il pagamento della cedola per il prezzo corrente dell'obbligazione. Per i fondi comuni di investimento, si calcola dividendo i dividendi per azione dell'anno finanziario in corso (inclusi i dividendi prospettici) per il prezzo corrente per azione, e quindi moltiplicando per 100 per ottenere una cifra percentuale.

Lo yield to worst (YTW) è il rendimento più basso che può raggiungere un'obbligazione, purché l'emittente non diventi inadempiente, considerando le eventuali opzioni di rimborso anticipato previste (ossia la possibilità per l'emittente di richiamare l'obbligazione a una data specificata prima della scadenza). A livello di portafoglio, questa statistica rappresenta lo YTW medio ponderato per tutte le emissioni sottostanti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

3 minuti di lettura

In sintesi

- Gli interessi attuali sulle obbligazioni societarie investment grade e high yield statunitensi sembrano un ritorno alla norma (in termini pre-GFC), a suggerire che l'era 2011-2021 di rendimenti obbligazionari ultra-bassi è stata un'anomalia.

- I rendimenti in linea con le medie di lungo periodo offrono un'interessante opportunità di investimento, ma gli spread relativamente contratti inducono gli investitori a chiedersi se il gioco vale la candela.

- Dal nostro punto di vista, la risposta è affermativa, se si considerano i livelli di rendimento assoluti e la svolta nella politica della Federal Reserve destinata a facilitare l'accesso al capitale e magari estendere il ciclo del credito. La bassa leva finanziaria, i buoni coefficienti di copertura degli interessi, le proiezioni di utile robuste e i tassi di default inferiori alla media corroborano ulteriormente la nostra convinzione che gli spread potrebbero oscillare lateralmente nei prossimi mesi.

Approfondimenti correlati