Chart to watch: Orientarsi in uno scenario "goldilocks"

Nella prima tappa della nostra serie dedicata ai grafici da tenere d'occhio, Adam Hetts, Global Head of Multi-Asset, mette in evidenza il contrasto tra le aspettative di taglio dei tassi negli Stati Uniti e la traiettoria della crescita economica ampia, che rimane notevolmente robusta per un contesto di taglio dei tassi.

3 minuti di lettura

In sintesi

- Siamo in un momento storico, in cui si prevedono tagli dei tassi statunitensi nonostante un'economia robusta, valutazioni ottimistiche e solide previsioni degli utili.

- I portafogli devono bilanciare l'esposizione a questi catalizzatori positivi proteggendosi al contempo da potenziali fragilità se il consenso goldilocks sulla "giusta misura" non dovesse concretizzarsi come sperato.

- Ciò significa che i portafogli devono mantenere la rotta con un'esposizione ampia e diversificata e la disponibilità ad adeguarsi in modo tempestivo se le condizioni cambiano.

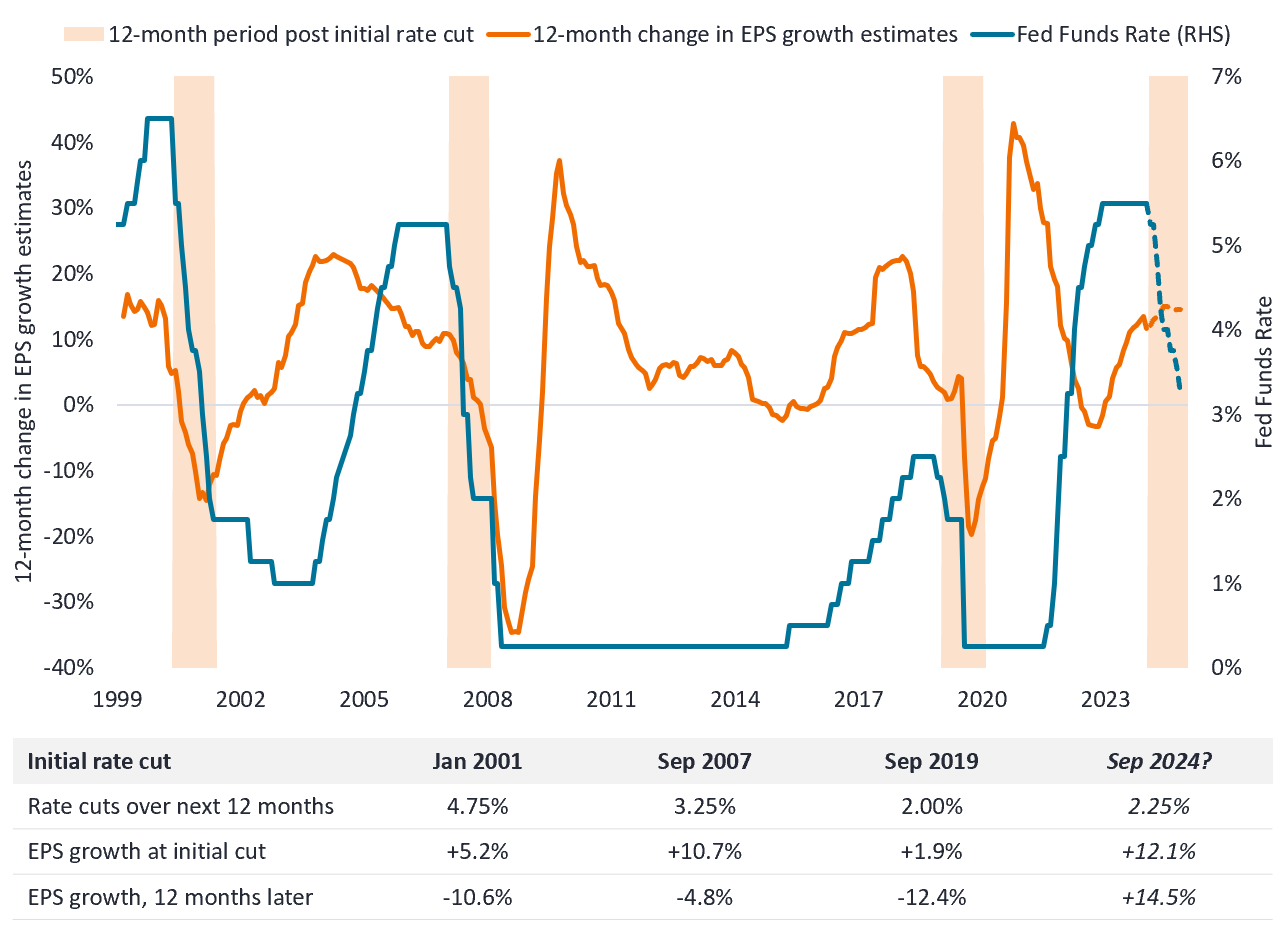

Il mercato si aspetta un ciclo unico di taglio dei tassi

Stime di crescita dell'utile per azione (EPS) e tasso dei fondi federali (le linee tratteggiate sono previsioni)

Fonte: Bloomberg, all'11 settembre 2024, i dati di settembre si basano sulle previsioni di mercato

Il grafico è un'illustrazione del contesto potenzialmente unico che ci attende per il taglio dei tassi. In passato i tagli sono stati accompagnati da debolezza economica (come illustrato dai declassamenti della crescita dell'EPS dell'indice S&P 500). Tuttavia, attualmente il mercato prevede tagli insieme a una crescita dell'EPS a due cifre.

Questo sarebbe ovviamente il risultato più favorevole del soft landing, ma si tratterebbe di un'aberrazione dal punto di vista storico e a nostro parere gli investitori possono sperare per il meglio, ma dovrebbero prepararsi a una certa delusione. –Adam Hetts, Global Head of Multi-Asset

In queste condizioni, il team di Adam rileva tre importanti considerazioni sull'implementazione:

1. Adottare un'ampia esposizione azionaria

Alcune aree, come le small cap e le azioni internazionali dei paesi sviluppati esclusi gli Stati Uniti, potrebbero rispondere meglio ai tassi più bassi e alla continua stabilità economica, ma le loro controparti growth a grande capitalizzazione possono fornire un'importante difesa se l'economia vacilla.

2. La gestione attiva sarà fondamentale

Il sell-off dell'agosto 2024 e la successiva ripresa sono un esempio di situazione in cui un'esposizione ampia e agile era più auspicabile. La gestione attiva può aiutare a evitare le concentrazioni e a reagire rapidamente agli eventi.

3. Ottenere stabilità con obbligazioni di alta qualità

In questo contesto di fine ciclo probabilmente caratterizzato da una maggiore volatilità, l'obbligazionario investment grade è essenziale per i suoi rendimenti attuali, i potenziali benefici di rendimento derivanti dai tagli dei tassi e la protezione dai ribassi.

La serie "Chart to watch" evidenzia le tendenze dei dati che contano. I nostri team d'investimento ne approfondiscono le implicazioni per gli investitori.

INFORMAZIONI IMPORTANTI

I portafogli d'investimento a gestione attiva sono soggetti al rischio che le strategie d'investimento e il processo di ricerca utilizzati non producano i risultati previsti. Di conseguenza, un portafoglio potrebbe sottoperformare il rispettivo indice di riferimento o altri prodotti finanziari con obiettivi di investimento simili.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non sono indicative dei rendimenti futuri.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

3 minuti di lettura

In sintesi

- Siamo in un momento storico, in cui si prevedono tagli dei tassi statunitensi nonostante un'economia robusta, valutazioni ottimistiche e solide previsioni degli utili.

- I portafogli devono bilanciare l'esposizione a questi catalizzatori positivi proteggendosi al contempo da potenziali fragilità se il consenso goldilocks sulla "giusta misura" non dovesse concretizzarsi come sperato.

- Ciò significa che i portafogli devono mantenere la rotta con un'esposizione ampia e diversificata e la disponibilità ad adeguarsi in modo tempestivo se le condizioni cambiano.