In sintesi

- Nel 2025, gli indici europei come lo STOXX 600 e l'MSCI Europe hanno raggiunto i livelli più alti degli ultimi anni, spinti da una combinazione di posizioni basse degli investitori internazionali, prezzi relativamente interessanti e iniziative favorevoli (accompagnate da una spesa più elevata) volte ad aumentare la competitività.

- Tra i fattori positivi per l'azionario europeo ci sono i piani di stimolo fiscale della Germania, il significativo ridimensionamento della burocrazia sotto la presidenza della Commissione Europea von der Leyen e il miglioramento delle iniziative di deregolamentazione.

- Se da un lato i titoli europei devono affrontare le sfide derivanti dalle pressioni economiche globali, dai possibili conflitti commerciali con gli Stati Uniti e dall'instabilità geopolitica, dall'altro un'esposizione gestita attivamente a quest'area potrebbe rappresentare un'opzione vantaggiosa per gli investitori.

In questo primo scorcio del 2025, le fortune delle azioni europee sono cambiate, con indici europei come lo STOXX Europe 600 Index e l'MSCI Europe Index che hanno raggiunto il livello più alto di questo secolo, dopo un lungo periodo di progressi e battute d'arresto. L'ultimo decennio è stato difficile per l'azionario europeo, ma questo barlume di speranza può diventare qualcosa di più significativo e duraturo?

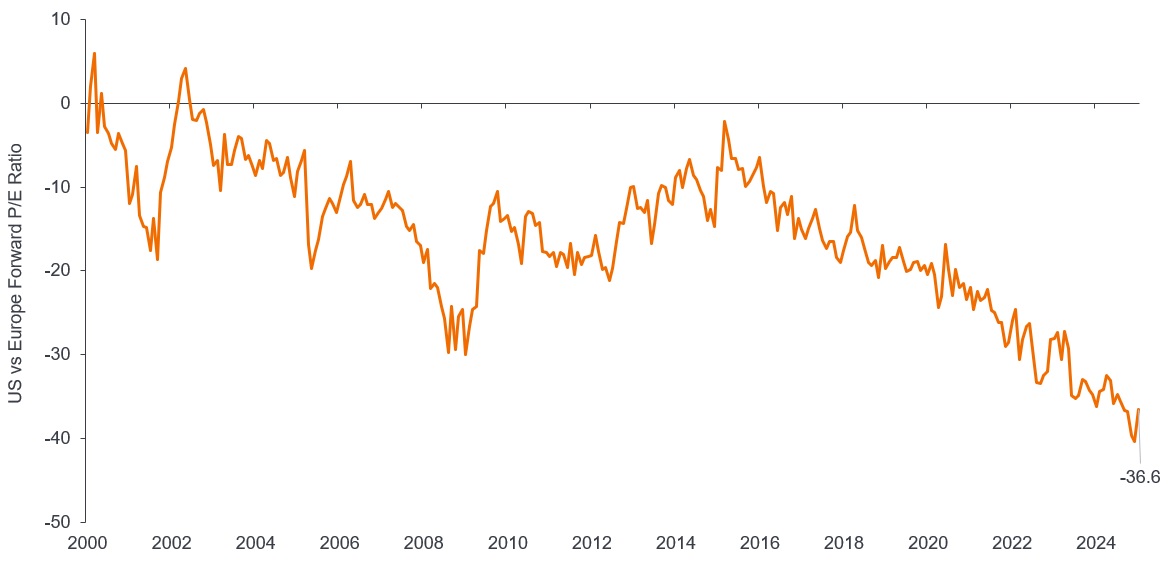

Le interessanti valutazioni dei titoli europei (Figura 1) e il posizionamento molto basso degli investitori internazionali sembrano fornire una rete di sicurezza per ulteriori progressi.

L'Europa rimane profondamente scontata rispetto agli Stati Uniti (rapporto P/E)

Fonte: Refinitiv DataStream, analisi di Janus Henderson Investors, al 31 gennaio 2025. Il rapporto prezzo/utili (P/E) è un dato comunemente utilizzato per valutare le azioni di una società, rispetto ad altri titoli o a un indice di riferimento. Le performance passate non sono indicative delle performance future. Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno.

Sono già state intraprese diverse iniziative di sostegno, anche se le vere riforme strutturali volte a migliorare la competitività europea richiederanno del tempo. Gli investitori possono inoltre trarre vantaggio da qualsiasi accordo di pace all'orizzonte per l'Ucraina. Ma come sempre, il diavolo si nasconde nei dettagli. Di seguito, vi proponiamo una breve panoramica delle nostre attuali riflessioni sui vari fattori in gioco, sia positivi che potenzialmente negativi.

I "pro" delle azioni europee

Il freno all'indebitamento della Germania: uno degli ostacoli più dibattuti alla crescita europea - il rigido freno all'indebitamento imposto dalla legislazione tedesca - è stato allentato. La Germania è l'ultima grande economia ad avere ancora un margine di manovra per gli stimoli fiscali e il pacchetto di investimenti infrastrutturali proposto è consistente. Ci auguriamo che il cancelliere entrante Friedrich Merz riesca a convincere il suo futuro partner di coalizione a combinare l'aumento della spesa con altre misure, in modo da dare impulso alla più grande economia europea.

Tagli alla burocrazia: l'unico settore in cui l'Europa è probabilmente campione del mondo è la burocrazia. Ora stiamo tuttavia assistendo a un'inversione di rotta: nel corso del suo secondo mandato, la Presidente della Commissione Europea, Ursula von der Leyen, punta infatti alla deregolamentazione. Anche senza un approccio radicale come quello del DOGE, negli Stati Uniti, questa novità sarebbe positiva per i titoli europei. A febbraio di quest'anno, Von der Leyen ha presentato il primo dei due pacchetti "Omnibus", che contiene riforme importanti per rendere più efficiente il reporting di sostenibilità, semplificare la due diligence sulle pratiche di business responsabili e rafforzare il meccanismo di tassazione del CO2 alle frontiere. Il pacchetto è entrato nell'iter legislativo del Parlamento europeo, ma per la sua approvazione dovremo forse aspettare la fine del 2025.

Capacità di prestito: sebbene i pacchetti Omnibus offrano la prospettiva di un cambiamento a lungo termine, ci aspettiamo progressi più rapidi dalla consultazione della Commissione europea sul mercato delle cartolarizzazioni. Si tratta di un aspetto fondamentale per rafforzare la capacità di prestito delle banche europee e creare mercati dei capitali più profondi. L'eccesso di regolamentazione ha contribuito alla contrazione del mercato europeo delle cartolarizzazioni, da circa 2.000 miliardi di euro al suo picco prima della crisi finanziaria globale del 2008-09, a soli 1.200 miliardi di euro alla fine del 2023. A nostro avviso, un mercato delle cartolarizzazioni funzionante libererà i bilanci bancari e aprirà la strada a una maggiore capacità di prestito.

Unione del risparmio e degli investimenti: la Commissione europea ha pubblicato un aggiornamento sulle sue iniziative relative all'Unione dei mercati dei capitali, in particolare all'Unione del risparmio e degli investimenti. L'UE ha un enorme eccesso di risparmi privati (il tasso di risparmio nella regione è quasi 4 volte quello degli Stati Uniti) che potrebbe contribuire a ri-privatizzare l'economia. Questi risparmi sono in gran parte incanalati verso investimenti a rendimento più basso (ad es. conti bancari e riserve di liquidità) o sono investiti all'estero. La soluzione della Commissione europea consiste nell'orientare i risparmi in eccesso delle famiglie europee verso prodotti d'investimento a beneficio delle società europee.

Ucraina: per noi, il maggior rischio esterno di rialzo per l'azionario europeo è rappresentato dai negoziati di pace sull'Ucraina, che finora sono proseguiti senza il coinvolgimento dell'Europa. La "Coalizione dei volonterosi" europea punta a promuovere l'aumento della spesa per la difesa e i piani per il dispiegamento di contingenti di pace. A più lungo termine, sarebbe molto positivo per il sentiment degli investitori se le sanzioni fossero revocate e le vecchie relazioni commerciali venissero ripristinate, con conseguenze in tutti i settori europei, dal sistema bancario ai beni strumentali, alla produzione di materiali di base e all'edilizia.

La Germania è l'ultima grande economia ad avere ancora un margine di manovra per gli stimoli fiscali, e il pacchetto di investimenti infrastrutturali proposto è consistente.

I '"contro"

Incertezza macroeconomica: le pressioni sulle esportazioni europee sono diventate enormi e si tratta di un'area in cui l'Europa è vulnerabile, dato che il suo rapporto fra scambi commerciali con l'estero e PIL è superiore al 60%. Negli ultimi decenni, le norme dell'Organizzazione Mondiale del Commercio (OMC) hanno favorito l'Europa (e la Cina), ma questo sistema stabile è ora esposto a una minaccia mortale. L'Europa dipende fortemente dalle importazioni di materie prime critiche e di tecnologia digitale, mentre le linee di faglia geopolitiche si stanno fratturando e riallineando senza grande considerazione per gli interessi europei, a causa della sua mancanza di forza (e assertività) politica o militare.

L'Europa ha raccolto per decenni i frutti della pace post-Guerra Fredda e ora ha bisogno di adattarsi – rapidamente – per sviluppare le proprie competenze in materia di difesa. Gli Stati Uniti, amico e partner strategico di lunga data dell'Europa, stanno ora seguendo la propria agenda, in termini di riallineamento geopolitico e strategia militare. La Cina sta esercitando pressioni sull'industria manifatturiera e sulla proprietà intellettuale europee. Le principali industrie dell'automobile e dei semiconduttori del Vecchio Continente sono ora saldamente nel mirino.

Conflitto commerciale: il maggiore rischio di ribasso esterno per i titoli azionari europei, a nostro avviso, è una guerra commerciale con gli Stati Uniti. Dopo il suo insediamento, il Presidente Trump ha emesso ordini esecutivi per analizzare le relazioni commerciali, con i risultati e dazi resi noti a inizio aprile. L'Europa ha un consistente avanzo commerciale annuo rispetto agli Stati Uniti, pari a circa 230 miliardi di dollari USA, contro cui Trump intende agire. L'UE ha rinviato gli annunci di dazi di ritorsione a metà aprile, lasciando spazio per i negoziati. Crediamo in un potenziale allentamento delle tensioni in caso di avvio di un percorso negoziale, che sembra nell'interesse di entrambe le parti, alla luce dei segnali di brusco raffreddamento e di incertezza provenienti dall'economia statunitense.

Dove osserviamo le prospettive più solide nel 2025?

Come sottolineato, il nostro giudizio positivo sui titoli europei non esclude certamente i rischi, ma riteniamo che le prospettive di rialzo superino i rischi di ribasso e tale opinione si estende a diversi settori e industrie della regione. Privilegiamo le banche europee, che sembrano molto sottovalutate rispetto al mercato europeo nel suo complesso, alle banche statunitensi e alla loro storia (travagliata). In secondo luogo, riteniamo che i titoli della difesa offrano buone prospettive, data la crescente visibilità sulla crescita degli utili legata ai piani di riarmo e all'indispensabile ricostituzione delle scorte. E questi titoli sono sensibilmente più convenienti rispetto al gruppo più ampio dei loro omologhi industriali. In terzo luogo, crediamo nel valore di alcuni titoli più ciclici (sensibili all'economia), come ad esempio quelli avvantaggiati dal più ampio tema dell'elettrificazione, o quelli pronti a beneficiare di qualsiasi rialzo derivante dagli investimenti infrastrutturali pianificati in Germania. Come sempre, riteniamo che la selezione attiva dei titoli sia cruciale per un posizionamento favorevole a questo cambiamento del sentiment nei confronti dell'azionario europeo.

Le performance passate non sono indicative dei rendimenti futuri. Il valore di un investimento e il reddito che ne deriva possono aumentare o diminuire ed è possibile che non si riesca a recuperare l'importo originariamente investito. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

I riferimenti a singoli titoli non costituiscono un invito ad acquistare, vendere o conservare tali titoli, strategie di investimento o settori di mercato, che non devono essere considerati necessariamente redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati.

STOXX® Europe 600 Index: indice dei 600 maggiori titoli azionari quotati del mercato azionario europeo. In quanto tale, rappresenta una misura ampia e diversificata delle società di tutte le economie sviluppate europee, in 17 paesi e 11 settori.

MSCI Europe Index: indice che include titoli di società di grandi e medie dimensioni, quotate nei mercati sviluppati europei.

Mercato ribassista (orso): si definisce ribassista una fase di mercato in cui i prezzi dei titoli scendono in modo prolungato o significativo. Una casistica generalmente accettata è una flessione del 20% o più di un indice su un periodo di almeno due mesi. Un sentiment ribassista suggerisce aspettative di condizioni di mercato negative.

Politica monetaria/stimolo fiscale: misure governative relative alla fissazione delle aliquote fiscali e dei livelli di spesa. Per austerità fiscale si intende una politica di aumento delle imposte e/o tagli della spesa nel tentativo di ridurre il debito pubblico. Per espansione (o "stimolo") fiscale s'intende un aumento della spesa pubblica e/o a una riduzione delle imposte.

Macroeconomia: la macroeconomia è la branca dell'economia che considera i fattori su larga scala relativi all'economia, come l'inflazione, la disoccupazione o la produttività.

Tasso di risparmio: percentuale del reddito risparmiato o investito, anziché speso.

Mercato delle cartolarizzazioni: la cartolarizzazione è il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi, che costituiscono insieme un mercato in cui è possibile effettuare la loro compravendita. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

Dazi: tasse imposta da un governo sulle merci importate da altri paesi.

Rapporto commercio/PIL: la somma delle esportazioni e delle importazioni di un paese, misurata in percentuale del prodotto interno lordo (PIL). Viene generalmente utilizzato come indicatore dell'integrazione di un paese nelle reti commerciali globali.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita, pertanto sosterrà un livello più elevato di costi di operazione rispetto a un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.