In sintesi

- I mercati obbligazionari stanno anticipando un prolungamento delle condizioni economiche previste per il 2024: un'inflazione di base persistente intorno al 2% nella maggior parte dei Paesi, accompagnata da mercati del lavoro deboli ma non completamente fragili.

- Questo si traduce in un ulteriore, seppur modesto, taglio dei tassi scontati nel 2025, poiché le banche centrali inizieranno a riportarli gradualmente verso livelli considerati 'neutrali'.

- Il recente rallentamento della crescita al di fuori degli Stati Uniti, a fronte della solida crescita economica negli Stati Uniti, ha messo in evidenza il tema della divergenza dei tassi d'interesse nel mondo sviluppato. Se associato alla minaccia dei dazi imposti da Trump, questo tema potrebbe intensificarsi ulteriormente nel 2025.

Divergenze nelle politiche monetarie

Per i mercati obbligazionari nel 2025, lo shock inflazionistico globale del biennio 2021-2022 si attenuerà ulteriormente, mentre gli effetti divergenti delle minacce di dazi statunitensi potrebbero diventare un tema centrale per gli investitori.

Il primo fattore (l'inflazione e la sua successiva flessione) ha sempre determinato un maggiore grado di divergenza nelle politiche monetarie delle banche centrali, e ciò si è effettivamente riflesso nelle performance economiche dei singoli Paesi nel 2024. Vale la pena riflettere sul fatto che l'esperienza delle banche centrali che hanno tagliato e rilanciato i tassi quasi all'unisono negli anni 2020-22 è stata un'aberrazione storica e una maggiore differenziazione significa una sorta di ritorno alla normalità.

Il secondo fattore (i dazi statunitensi), se di entità sufficientemente significativa, potrebbe causare un nuovo shock macroeconomico profondo, catalizzando la disinflazione e un impatto negativo sulla crescita al di fuori degli Stati Uniti, in contrapposizione a uno shock inflazionistico all'interno degli Stati Uniti. Al momento della stesura di questo articolo, la minaccia di dazi globali generalizzati non costituisce lo scenario principale nelle previsioni delle banche d'investimento, né si riflette nei prezzi dei mercati obbligazionari. Tutti hanno ipotizzato dazi relativamente modesti al di fuori della Cina, suggerendo che il presidente Trump fosse più interessato a utilizzare i dazi come strumento di pressione per negoziare accordi transazionali, con l'obiettivo di ottenere risultati con dazi ridotti al termine delle trattative. Al contrario, le dichiarazioni concrete del presidente sui dazi, con ideologie che risalgono agli anni '80, riflettono una convinzione più radicata. La convinzione è che il sistema commerciale globale abbia danneggiato gli Stati Uniti e necessiti di un riallineamento fondamentale, attraverso l'imposizione di dazi significativi, con particolare enfasi su un disimpegno strategico dalla Cina. L'approccio che il presidente Trump sceglierà di adottare, e i Paesi coinvolti, sarà determinante per l'andamento dei singoli mercati obbligazionari nel 2025.

Segnali di cambiamento della politica fiscale

Le elezioni statunitensi del 2020 si sono sovrapposte con la pubblicazione del libro di Stephanie Kelton, 'Il mito del deficit', e con le preoccupazioni delle banche centrali riguardo al superamento sostanziale degli obiettivi di inflazione nel decennio precedente. Le elezioni del 2024 si svolgono in uno scenario opposto, con l'inflazione elevata come principale preoccupazione per la popolazione e una crescente ricerca di risparmi sui costi per finanziare le politiche fiscali in atto.

Nell'area euro, nei bilanci presentati alla Commissione europea è stato proposto un ulteriore anno di impulso fiscale negativo (circa -0,4% nel 2025, rispetto al -1,0% del 2024)1. In Cina, si nutre qualche speranza per un vero stimolo economico nel 2025, considerando che il recente scambio di 1,4 migliaia di miliardi di dollari2 di debito tra il governo locale e quello federale ha deluso molti osservatori che si aspettavano misure più incisive a sostegno della crescita.

Nel frattempo, negli Stati Uniti, i piani fiscali di Trump si concentrano sull’estensione delle politiche fiscali esistenti. Questo non rappresenta un nuovo stimolo per la crescita e l’inflazione, ma piuttosto la conservazione dello status quo. La maggioranza più risicata alla Camera dei Rappresentanti dal Congresso del triennio 1917-1919, in termini percentuali, rappresenta un serio ostacolo a ulteriori tagli fiscali non accompagnati da corrispondenti riduzioni della spesa. Senza dubbio, i governi continuano a operare sotto un enorme indebitamento, il quale può scoraggiare la spesa del settore privato (un esempio evidente è il Regno Unito). Tuttavia, il flusso di notizie sul fronte fiscale rimane relativamente tranquillo.

Punti di riferimento dei tassi d'interesse

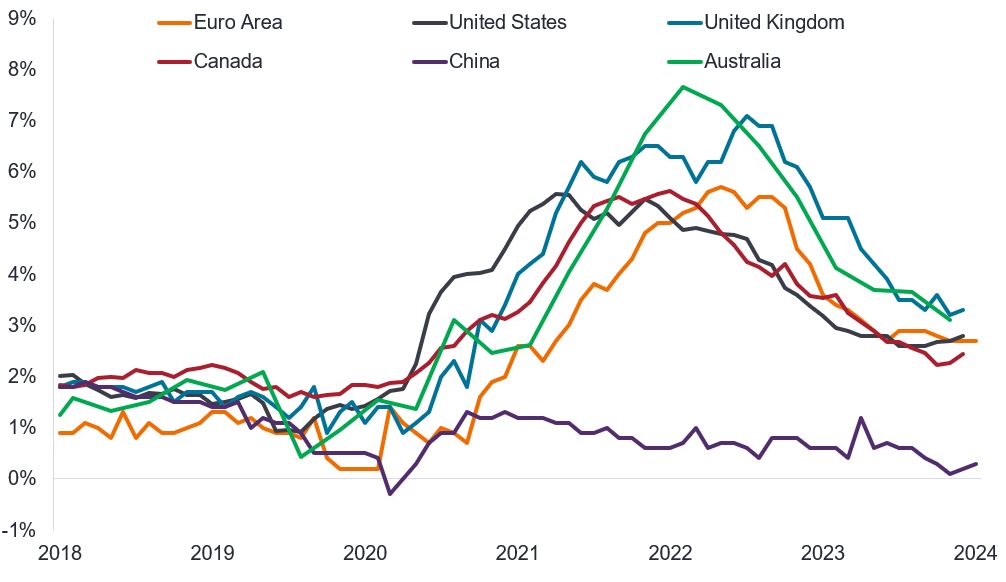

Questo ci conduce a un riepilogo dei parametri fondamentali che guideranno gli investitori obbligazionari nella formulazione dei loro giudizi sui probabili movimenti dei tassi di interesse e sui rendimenti obbligazionari a lungo termine. Questi parametri restano influenzati da due statistiche economiche fondamentali. La prima è l'inflazione di base, con particolare attenzione su quella che le banche centrali considerano la misura più rappresentativa dell'inflazione generata dal mercato interno: l'inflazione dei servizi di base. Questa misura tende a riflettere con ritardo il calo dell'inflazione complessiva registrato a livello globale (generata dalla debolezza dei prezzi delle materie prime e dagli effetti base su base annua). Tuttavia, alcuni Paesi hanno fatto progressi significativamente migliori rispetto ad altri. Il grafico seguente mette in evidenza i progressi compiuti dai vari Paesi in questo contesto.

Figura 1: L'inflazione di base è in calo (variazione percentuale su base annua)

Fonte: Bloomberg, variazione percentuale dell'inflazione di base su base annua. Indice armonizzato dei prezzi al consumo dell'area euro, indice di base della spesa per consumi personali degli Stati Uniti, indice dei prezzi al consumo di base del Regno Unito, inflazione di base del Canada, inflazione di base della Cina, indice dei prezzi al consumo di base dell'Australia. Dal 30 novembre 2018 al 30 novembre 2024.

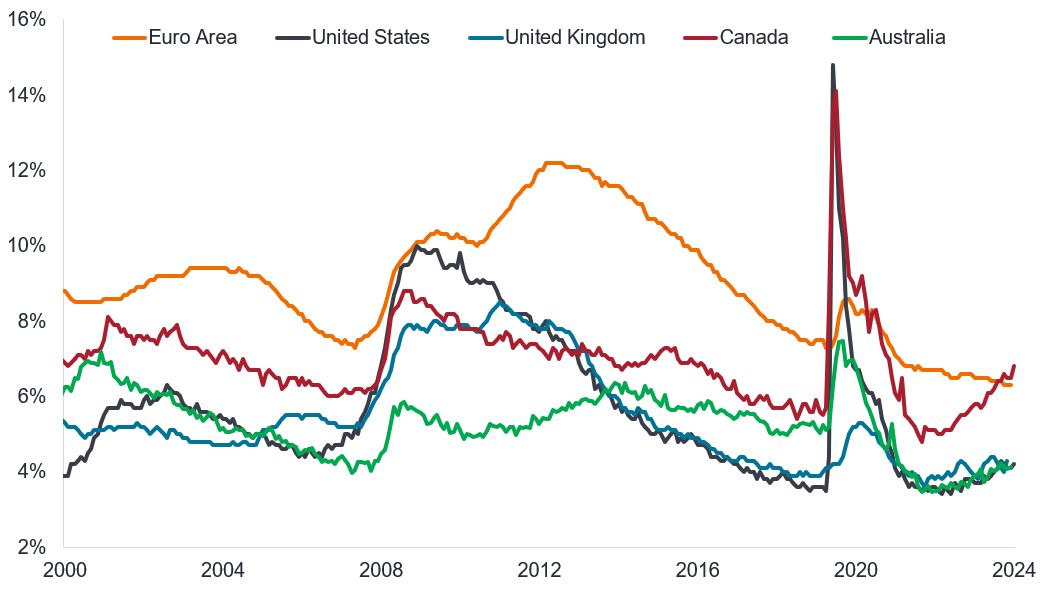

La seconda statistica su cui i mercati obbligazionari sono sempre molto in sintonia è la disoccupazione. I giorni frenetici dell'ondata di assunzioni dopo la pandemia (biennio 2021-22) sembrano ormai un lontano ricordo, e un certo grado di allentamento o indebolimento, talvolta vicino a livelli preoccupanti, è diventato una caratteristica comune in gran parte del mondo sviluppato. In Canada, l'aumento della disoccupazione dal 4,8% al 6,8%3 ha già innescato uno dei cicli di riduzione dei tassi di interesse più decisi del 2024, con un abbassamento di 175 punti base (pb) in poco più di sei mesi. Gli Stati Uniti e l'area euro hanno invece effettuato riduzioni di 100 pb, mentre il Regno Unito ha ridotto i tassi di 50 pb4.

Figura 2: I tassi di disoccupazione sono in aumento

Fonte: Bloomberg, tassi di disoccupazione, dal 30 novembre 2000 al 30 novembre 2024.

In sintesi, i mercati obbligazionari scontano tagli moderati dei tassi di interesse, poiché le banche centrali procedono con cautela nel riportare i tassi verso livelli considerati neutrali, in un contesto di atterraggio morbido (soft landing) previsto per le economie sviluppate. La sfera politica, invece, si prepara agli sconvolgimenti e al caos che potrebbero caratterizzare il secondo mandato di Trump. In quest'ultimo scenario, i rendimenti obbligazionari di diversi Paesi potrebbero risultare particolarmente attraenti per gli investitori.

1Fonte: Janus Henderson, compendio delle opinioni dei broker di Goldman Sachs, JPMorgan, Citi, BofA, Morgan Stanley e Commissione europea, ottobre 2024

2Fonte: Comitato permanente dell'Assemblea nazionale del popolo della Repubblica Popolare Cinese, annunciato l'8 novembre 2024.

3Fonte: Bloomberg, tasso di disoccupazione canadese, annunciato l'8 novembre 2024.

4Fonte: LSEG Datastream, dal 4 giugno al 19 dicembre 2024, tasso di riferimento della politica monetaria della Banca del Canada, tasso obiettivo della Federal Reserve, tasso di remunerazione dei depositi della Banca centrale europea, tasso bancario della Banca d'Inghilterra.

Punti base: Un punto base (pb) corrisponde a un centesimo di punto percentuale, ovvero 1 pb = 0,01%, mentre 100 pb =1%.

Crowd out: Una teoria economica secondo cui l'aumento della spesa pubblica riduce o elimina la spesa del settore privato.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Disinflazione: calo del tasso di inflazione.

Impulso fiscale: La variazione del disavanzo primario del governo (che esclude la spesa netta per interessi) rispetto all'anno precedente. Un impulso fiscale positivo è stimolante per l'economia, mentre un impulso fiscale negativo è visto come un fattore di contrazione.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa.

Inflazione: Il tasso di incremento dei prezzi di beni e servizi nell'economia. L'indice dei prezzi al consumo è una misura dell'inflazione che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo. L'indice dei prezzi delle spese per consumi personali è una misura dei prezzi che le persone che vivono negli Stati Uniti pagano per beni e servizi. L'inflazione di base è calcolata utilizzando indici dei prezzi che escludono gli articoli più volatili, come cibo ed energia.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi di interesse e il controllo dell'offerta di massa monetaria. Per misure di stimolo monetario si intendono l'aumento dell'offerta di moneta da parte della banca centrale e la riduzione dei costi di finanziamento. L'inasprimento monetario si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita economica, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Rango dei tassi neutrali: Un livello dei tassi di interesse che non è né espansivo né restrittivo per l'economia, ad es. nel caso in cui l'economia si trova in equilibrio, con piena occupazione e inflazione stabile.

Disimpegno strategico: Una strategia mirata a ridurre la dipendenza da un altro Paese, generalmente attraverso un riequilibrio commerciale e un aumento dell'autosufficienza.

Tariffa: una tassa o un dazio imposti dal governo di un paese su merci importate da un altro paese.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L'aumento (o la diminuzione) dei tassi d'interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all'aumentare dei tassi d'interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d'interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d'interesse potrebbe incidere negativamente sui rendimenti del fondo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo può investire in obbligazioni continentali tramite il programma Bond Connect. Ciò può comportare ulteriori rischi,compresi quelli operativo,normativo, di liquidità e regolamento.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.