Adattare la ricetta: qual è il giusto mix per i portafogli bilanciati nel 2025?

Nelle sue prospettive per gli investimenti per il 2025, Greg Wilensky, Head of U.S. Fixed Income, delinea gli scenari più probabili per l'economia statunitense e quali asset class saranno a suo avviso meglio posizionate in ciascuno di essi.

6 minuti di lettura

In sintesi

- Al momento di determinare la loro strategia di investimento, è importante che gli investitori analizzino e siano preparati a tutti i possibili scenari.

- Con oltre 7.000 miliardi di dollari disponibili in liquidità e nei mercati monetari, sembra che molti investitori conservino una mentalità "attendista". Riteniamo che gli investitori debbano posizionare i loro portafogli in modo da beneficiare della maggior parte dei risultati economici.

- A nostro avviso, nei tre scenari più probabili per l'economia statunitense (soft landing, hard landing, no landing) un portafoglio gestito attivamente di obbligazioni e azioni diversificate di alta qualità sovraperformerà la liquidità.

Con l'avvicinarsi del 2025, è forse giunto il momento di riflettere su un'allocazione dei portafogli più in linea con il panorama monetario, economico e geopolitico che potrebbe delinearsi nel prossimo anno. Con oltre 7.000 miliardi di dollari disponibili in liquidità e nei mercati monetari, sembra che molti investitori conservino una mentalità "attendista".

A nostro avviso, gli investitori dovrebbero posizionare i loro portafogli in modo da beneficiare della maggior parte degli scenari economici. In questo articolo, delineiamo quattro potenziali scenari per l'economia statunitense e le prospettive per le tre principali asset class in ciascuno di essi.

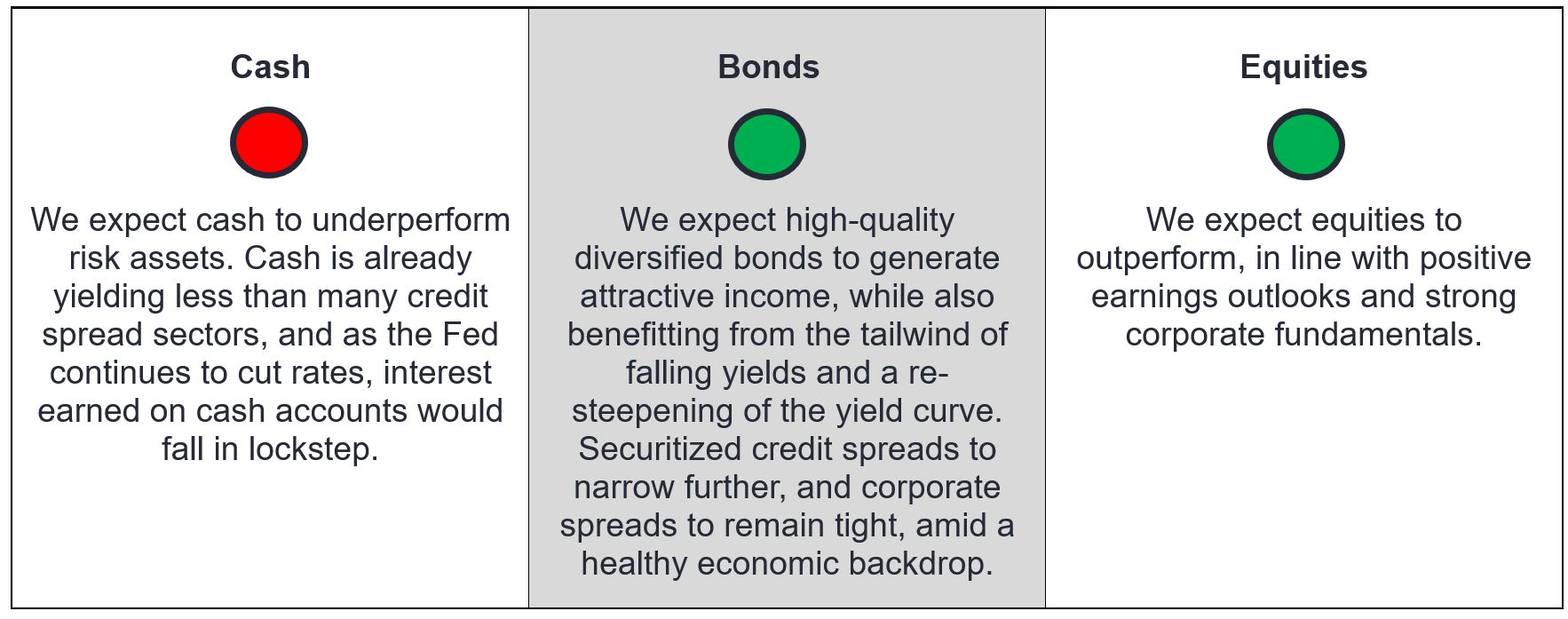

1. Scenario di "soft landing"

Caratteristiche principali: l'inflazione mantiene la sua tendenza al ribasso fino all'obiettivo del 2% della Federal Reserve (Fed), la rigidità del mercato del lavoro si attenua senza un aumento radicale del tasso di disoccupazione e, anche se la crescita economica inizia ad affievolirsi, l'economia statunitense prosegue lungo la sua traiettoria al rialzo.

Risposta prevista della Fed: ci aspettiamo che la Fed riduca gradualmente i tassi d'interesse, man mano che l'economia e l'inflazione continuano a raffreddarsi e il mercato del lavoro torna in equilibrio. Presumibilmente, il tasso dei Fed Fund sarà vicino al tasso terminale della Fed, o neutrale, entro 18-24 mesi. (Il tasso terminale è un tasso soggettivo che la Fed considera né restrittivo né accomodante per l'economia, attualmente stimato intorno o leggermente superiore al 3%.)

Probabilità: consideriamo il "soft landing" la nostra ipotesi di base per l'economia statunitense nei prossimi dodici mesi.

Figura 1: "Soft landing" – Prospettive potenziali per le principali asset class

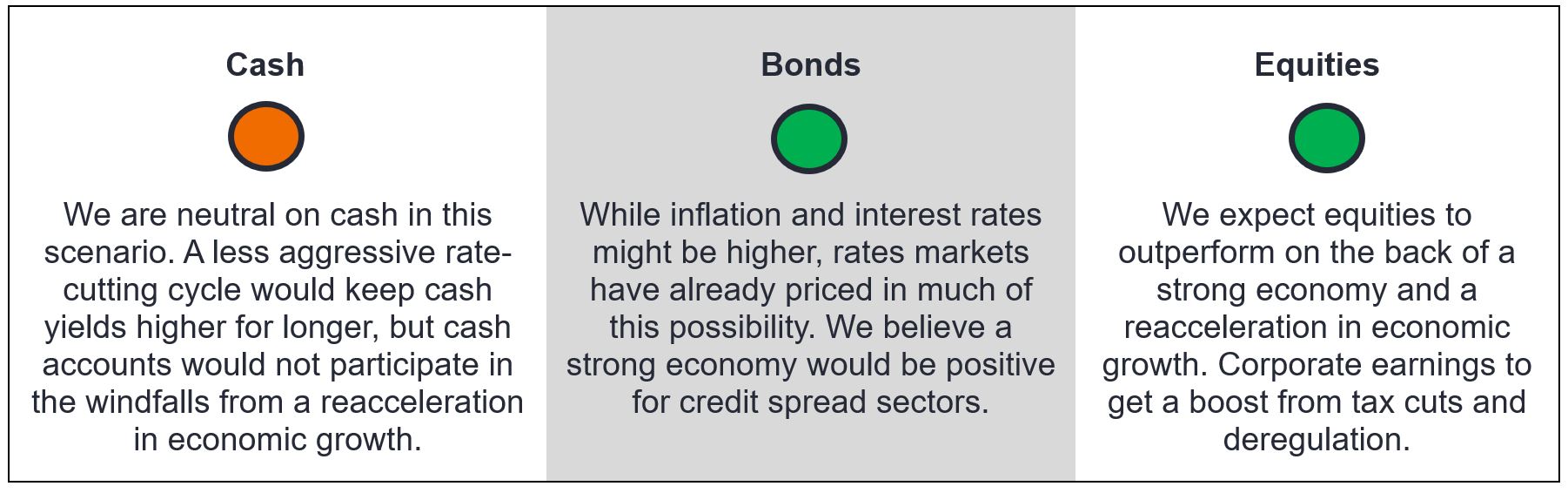

2. Scenario "no-landing"

Caratteristiche principali: gli Stati Uniti non registrano alcuna decelerazione della crescita economica e il mercato del lavoro rimane teso. L'inflazione rimane appiccicosa, al di sopra dell'obiettivo della Fed, e potrebbe ricominciare a crescere.

Risposta prevista della Fed: una crescita più elevata, unita a un'inflazione potenzialmente più alta, impedirebbe alla Fed di ridurre i tassi come attualmente previsto, provocando così l'instaurarsi di un contesto di tassi d'interesse più alti, più a lungo.

Probabilità: le politiche annunciate dall'amministrazione entrante - tasse più basse, deregolamentazione e dazi sui beni importati - possono innescare una crescita più elevata ma anche a un'inflazione più alta. Di conseguenza, la probabilità di uno scenario "no-landing" è aumentata.

Figura 2: "No-landing" – Prospettive potenziali per le principali asset class

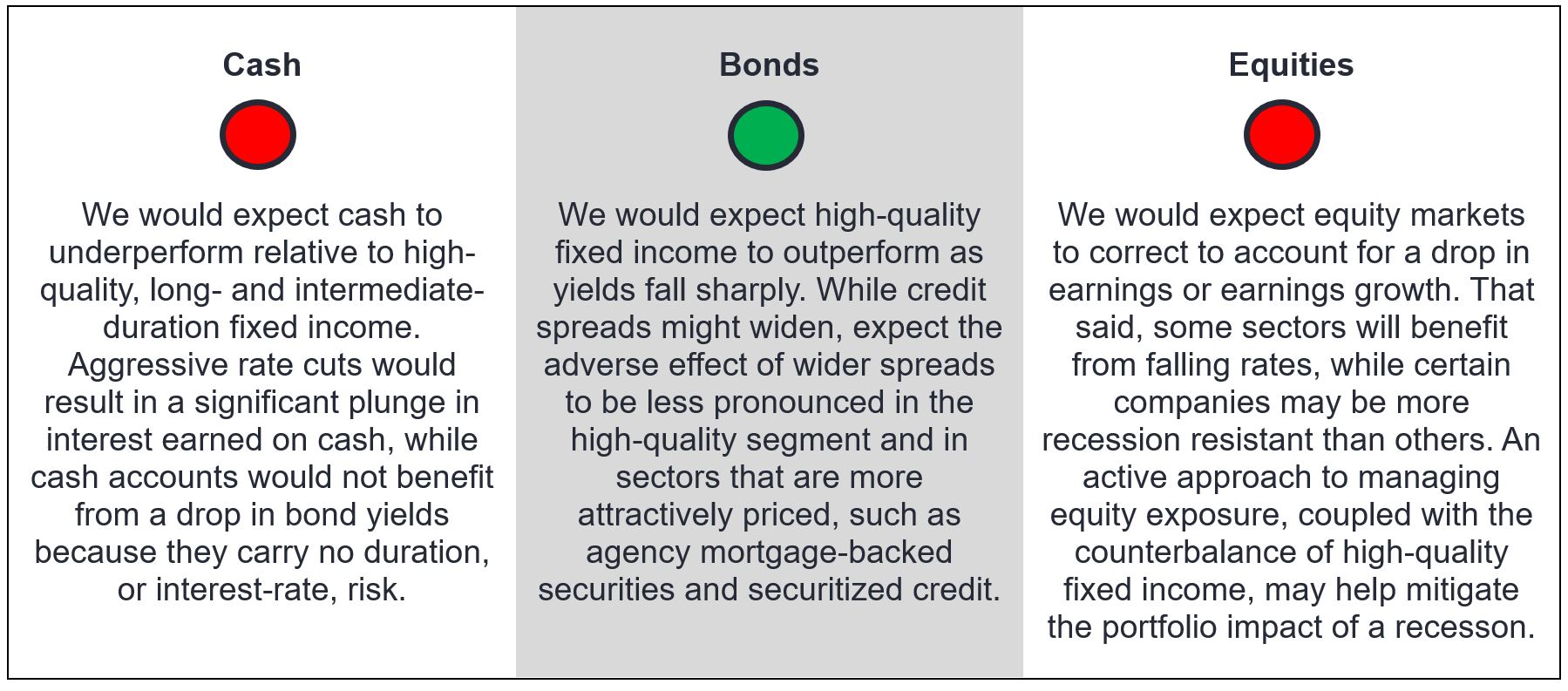

3. Scenario di "hard landing"/recessione

Caratteristiche principali: la crescita economica e i consumi rallentano drasticamente. Le aziende sono costrette a tagliare posti di lavoro, con un conseguente aumento della disoccupazione e un inasprimento del ciclo recessivo.

Risposta prevista della Fed: l'inflazione è già vicina all'obiettivo della Fed e, se gli Stati Uniti dovessero entrare in recessione, ci aspetteremmo un ulteriore calo dell'inflazione. Di conseguenza, la banca centrale ha la flessibilità per concentrarsi sul secondo asse del suo duplice mandato: la piena occupazione. È probabile che la Fed proceda a un taglio aggressivo dei tassi, per stimolare la crescita economica e l'occupazione.

Probabilità: a nostro avviso, una "hard landing" è improbabile. In base alla maggior parte dei parametri, le società e le famiglie statunitensi sono in buone condizioni. Nei dati attuali, nulla lascia presagire che una recessione sia un esito altamente probabile nel 2025.

Figura 3: "Hard landing" – Prospettive potenziali per le principali asset class

4. Scenario di stagflazione: aumento dell'inflazione unito a una crescita economica in stallo

Caratteristiche principali: la riforma dell'immigrazione comprime l'offerta di lavoro e il mercato del lavoro si irrigidisce di nuovo, con un conseguente aumento dell'inflazione salariale. L'aumento dei prezzi e gli effetti ritardati dell'aumento dei tassi d'interesse rallentano i consumi, mentre le guerre commerciali, i dazi e le tensioni geopolitiche aumentano ulteriormente le pressioni inflazionistiche. La crescita economica si ferma, mentre l'inflazione accelera.

Risposta prevista della Fed: questo scenario sarebbe la situazione più difficile per la Fed. La banca centrale dovrebbe scegliere se tollerare una disoccupazione più alta o un'inflazione più elevata. La Fed dovrebbe muoversi con estrema cautela nel campo minato politico e monetario, cercando di trovare un equilibrio sui tassi.

Probabilità: bassa. L'economia statunitense sta mostrando pochi segni di stress ed è improbabile che le politiche dell'amministrazione entrante vengano attuate in modo – o in misura – tale da provocare una stagflazione. I mercati e la Fed potrebbero plausibilmente considerare un aggiustamento una tantum dei prezzi al rialzo a causa dei dazi, mentre la portata e il ritmo di attuazione della nuova politica sull'immigrazione sarebbero probabilmente inferiori a quanto propagandato durante la campagna elettorale.

Figura 4: Stagflazione – Prospettive potenziali per le principali asset class

Conclusioni

A nostro avviso, nei tre scenari che consideriamo più probabili per l'economia statunitense (soft landing, hard landing, no landing) un portafoglio gestito attivamente di obbligazioni e azioni diversificate di alta qualità sovraperformerebbe la liquidità.

Sebbene un'allocazione alla liquidità possa essere vantaggiosa nell'improbabile scenario di stagflazione, riteniamo che il vantaggio della diversificazione di un'allocazione in obbligazionario di alta qualità superi qualsiasi potenziale beneficio della liquidità. A nostro avviso, gli investitori dovrebbero continuare a investire e attuare una strategia che sia pronta a sovraperformare nella maggior parte dei casi fin qui illustrati.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Asset rischiosi: titoli finanziari che possono essere soggetti a movimenti di prezzo significativi (ad es. con un grado di rischio maggiore). Tra gli esempi vi sono le azioni, le materie prime, le obbligazioni di qualità inferiore o alcune valute.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

I portafogli di investimento gestiti attivamente sono soggetti al rischio che le strategie di investimento e il processo di ricerca impiegati non producano i risultati previsti. Di conseguenza, un portafoglio potrebbe sottoperformare il rispettivo indice di riferimento o altri prodotti finanziari con obiettivi di investimento simili.

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti fluttueranno in risposta a sviluppi relativi all'emittente o politici ed economici.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

Titolo garantito da ipoteca (MBS): un titolo garantito (o "assistito") da un insieme di ipoteche. Gli investitori ricevono pagamenti periodici derivanti dai mutui sottostanti, simili alle cedole delle obbligazioni. I titoli garantiti da ipoteca possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al "rischio di proroga", quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al "rischio di rimborso anticipato", quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

6 minuti di lettura

In sintesi

- Al momento di determinare la loro strategia di investimento, è importante che gli investitori analizzino e siano preparati a tutti i possibili scenari.

- Con oltre 7.000 miliardi di dollari disponibili in liquidità e nei mercati monetari, sembra che molti investitori conservino una mentalità "attendista". Riteniamo che gli investitori debbano posizionare i loro portafogli in modo da beneficiare della maggior parte dei risultati economici.

- A nostro avviso, nei tre scenari più probabili per l'economia statunitense (soft landing, hard landing, no landing) un portafoglio gestito attivamente di obbligazioni e azioni diversificate di alta qualità sovraperformerà la liquidità.

Approfondimenti correlati