Rendimento assoluto: aggiungi un po' di dispersione delle scorte... e mescolare bene

Con la dispersione dei titoli ancora una volta in primo piano, che amplifica il potenziale di rendimenti non correlati, il gestore di portafoglio Luke Newman si chiede se questo sia l'ingrediente che gli investitori orientati al rendimento assoluto stavano aspettando.

5 minuti di lettura

In sintesi

- Con l’attenzione rivolta al ritmo e ai tempi di eventuali tagli dei tassi d'interesse nel 2024, abbiamo assistito a un importante cambiamento nella struttura del mercato, caratterizzato da una maggiore dispersione della performance azionaria.

- Le valutazioni e i costi di finanziamento stanno recuperando un comportamento più razionale, in un contesto molto più favorevole per le strategie di selezione dei titoli fondamentale bottom-up.

- Vediamo opportunità sia sul lato lungo che su quello corto, in tutti i settori (in particolare per quanto riguarda l'impatto futuro dell'AI) e in tutte le aree geografiche, pur essendo consapevoli dei rischi geopolitici persistenti.

Andando avanti nel 2024, riteniamo che gli investitori dovranno affrontare una complicata serie di reazioni a catena, con la convergenza di forze come l'inflazione, l'aumento del costo del capitale, l'indebolimento dei consumatori e gli sviluppi sul fronte geopolitico.

JHI

JHI

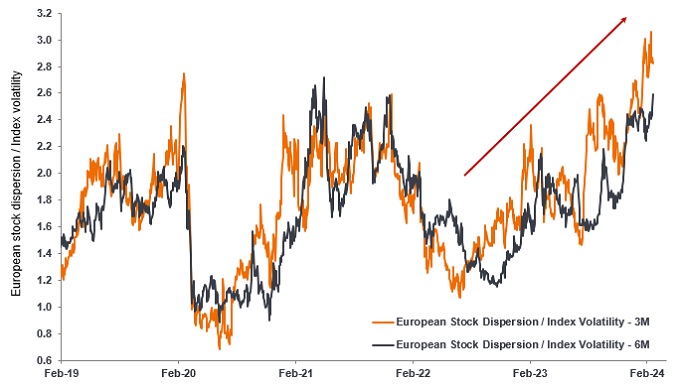

Il 2024 è stato definito l'anno della "svolta", in cui le banche centrali hanno preso il sopravvento in termini di gestione dell'inflazione. L'attenzione ora si è spostata saldamente sul ritmo e la tempistica di eventuali tagli dei tassi. Accanto a questo cambio di direzione della politica monetaria, abbiamo visto anche un cambiamento radicale nella struttura del mercato che trasforma il quadro azionario, caratterizzato ora da una maggiore dispersione della performance (si può vedere la tendenza molto chiara in Europa, per esempio – Figura 1).

Figura 1: Dispersione azionaria in aumento tendenziale

Fonte: Morgan Stanley, Factset, Bloomberg, dal 19 febbraio 2019 al 19 febbraio 2024. Confronta la dispersione dei titoli azionari dell'indice MSCI Europe con la volatilità di mercato attesa, come riflesso dall'indice Euro Stoxx 50 Volatility (VSTOXX), su periodi rolling di tre e sei mesi. Le performance passate non sono indicative dei rendimenti futuri.

Le valutazioni si stanno riassestando a livelli più razionali, e le società non sono più in grado di assumere enormi volumi di debito con la stessa facilità del passato. L'aumento del costo del capitale di prestito è un tema importante e molto diverso da quello che abbiamo visto negli ultimi anni.

A nostro avviso, questo contesto consente alle strategie di selezione dei titoli fondamentale bottom-up di differenziarsi. Se abbiamo ragione, la dispersione di mercato sarà una caratteristica cruciale da considerare sia sul lato lungo che su quello corto. Gli investitori dovranno riflettere molto attentamente su come e dove impiegare il capitale, a livello di regioni, settori e singoli titoli.

Qual è l'opportunità?

Quando si parla di opportunità, l'AI deve essere parte della conversazione. È difficile identificare praticamente ovunque nel mondo un'azienda che non ne risenta in modo diretto o indiretto. Sono moltissime le aree che potrebbero essere disintermediate dall'AI a un costo inferiore, anche se questo non è solo un problema di ricavi.

Ci sono anche chiare implicazioni sociali, in termini di come l'AI può migliorare la produttività dei lavoratori umani, ma anche di quanti ne può sostituire. A tale riguardo, crediamo che le aziende prive della flessibilità necessaria per abbandonare l'impiego di una forza lavoro di ampie proporzioni, o che hanno investito poco nel loro modello operativo, siano più esposte al rischio di incontrare dei problemi. Questo potrebbe fornire un'opportunità sul lato corto.

Magari sembrerà meno controintuitivo, ma crediamo anche che alcuni tipi di aziende che sperano di monetizzare una soluzione AI possano finire per trovarsi in difficoltà, potenzialmente in settori come la musica o l'istruzione. Se consideriamo le ipotesi che sono state fatte per i ricavi, i prezzi e i margini di profitto, alcuni presunti beneficiari dell'avanzata dell'AI potrebbero ritrovarsi oggetto di posizioni corte, se dovessimo percepire le loro attese come eccessivamente ottimistiche.

Altrove, una delle aree a cui stiamo prestando maggiore attenzione per le potenziali posizioni corte è quella industriale. La gestione dei costi e l'efficienza degli investimenti saranno fondamentali, dato l'impatto diretto che esercitano sui profitti. Stiamo monitorando attentamente le situazioni in cui la spesa in conto capitale di un'azienda è sotto pressione a causa dell'aumento dei tassi di sconto.

A livello regionale, crediamo che il Regno Unito e l'Europa non siano in una posizione così sfavorevole come potrebbe sembrare dai prezzi. Ora che gli investitori tengono più conto delle valutazioni, l'Europa potrebbe presentare maggiori opportunità rispetto agli Stati Uniti su base relativa. L'ambiente rimane difficile, ma molte cattive notizie sembrano già scontate. Ciò non significa che si possa semplicemente buttarsi a capofitto a comprare azioni percepite come "scontate" o shortare quelle costose. Ma se individuate un catalizzatore solido, l'ambiente appare propizio per la selezione dei titoli.

Cosa evitare?

Dal punto di vista del rendimento assoluto, vediamo molti eccessi ancora da smaltire, in particolare negli Stati Uniti, dove le società sono state più propense ad approfittare dei tassi ultra-bassi e della politica monetaria accomodante. Per quanto queste condizioni siano vantaggiose per le aziende con ambizioni di crescita, il ritorno alla norma può comportare ricadute dolorose.

Questo è un ambiente in cui non si può prescindere dal duro lavoro. Interi settori come le singole aziende si troveranno sempre più sotto osservazione, per il modo in cui affronteranno la tempistica, la portata e il costo di un potenziale rifinanziamento. Gli investitori devono identificare i possibili punti di pressione che potrebbero tradursi in un debito più costoso o generare una diluizione delle azioni dovuta a nuove emissioni azionarie.

Riconosciamo il potenziale impatto di una riduzione dei finanziamenti in settori come quello delle auto elettriche e, più in generale, qualsiasi elemento ad alto costo che richieda finanziamenti subisce una pressione molto maggiore. Le barriere si stanno alzando anche per qualsiasi nuovo concorrente che cerchi di conquistare quote di mercato in un settore, una situazione potenzialmente favorevole per le aziende storiche con bilanci solidi che sono in grado di autofinanziarsi.

Geopolitica: sempre presente, sempre problematica

Nell'ambito del rendimento assoluto (ma anche delle varie tipologie di investimenti alternativi liquidi, a dire il vero), è importante coniugare sempre le visioni di investimento a lungo termine con la consapevolezza che un'ondata di volatilità inaspettata è sempre dietro l'angolo. Se da un lato possiamo parlare di un contesto più ampio e migliore per la selezione dei titoli azionari, dall'altro dovremmo inquadrarlo nel contesto delle preoccupazioni più attuali, dalle incertezze sul ritmo o la tempistica di eventuali tagli dei tassi d'interesse, ai conflitti in corso in Ucraina e a Gaza, fino ai timori in settori specifici per l'impatto dell'AI e dei farmaci anti-obesità. Tutti questi fattori hanno iniettato volatilità e incertezza nel mercato. E non sono preoccupazioni irrazionali: esistono rischi per le catene di approvvigionamento, il costo e la disponibilità di particolari risorse, i costi di finanziamento, ecc.

Sono successe tante cose, a un ritmo forsennato. Ma almeno la volatilità di mercato che abbiamo visto è stata più razionale e comprensibile. Come investitori attivi, è possibile sfruttare questi fattori, se li si giudica correttamente, sia nell'ottica di mitigare i rischi che in quella di ricavarne un guadagno. In presenza di mercati razionali, la valutazione è importante. Questo può rivelarsi un vantaggio enorme per i gestori attivi.

Bilancio: un rendiconto finanziario che riassume le attività, le passività e il capitale proprio di una società in un determinato momento.

Politica monetaria: insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita in un'economia. Gli strumenti di politica monetaria comprendono la definizione dei tassi di interesse e il controllo dell'offerta di denaro.

Indice MSCI Europe: un indice che riflette la performance di società di grandi e medie dimensioni in 15 Paesi sviluppati d'Europa.

Indice di volatilità Euro Stoxx 50 (VSTOXX): un indice che misura la volatilità attesa a breve termine nel mercato azionario europeo.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

5 minuti di lettura

In sintesi

- Con l’attenzione rivolta al ritmo e ai tempi di eventuali tagli dei tassi d'interesse nel 2024, abbiamo assistito a un importante cambiamento nella struttura del mercato, caratterizzato da una maggiore dispersione della performance azionaria.

- Le valutazioni e i costi di finanziamento stanno recuperando un comportamento più razionale, in un contesto molto più favorevole per le strategie di selezione dei titoli fondamentale bottom-up.

- Vediamo opportunità sia sul lato lungo che su quello corto, in tutti i settori (in particolare per quanto riguarda l'impatto futuro dell'AI) e in tutte le aree geografiche, pur essendo consapevoli dei rischi geopolitici persistenti.

Approfondimenti correlati