Condizioni di mercato più dinamiche per gli investitori azionari

Nelle loro previsioni per il 2025, Marc Pinto, Head of Americas Equities, e Lucas Klein, Head of EMEA and Asia Pacific Equities, sostengono che la trasformazione del contesto macroeconomico potrebbe creare nuove aree di leadership nei mercati azionari globali.

9 minuti di lettura

In sintesi

- Nel 2025, con la divergenza delle valutazioni, l'aumento dell'incertezza geopolitica e il concentrarsi dell'attenzione dei responsabili della politica monetaria sull'equilibrio tra inflazione e crescita, il dominio dei titoli tecnologici dei Magnifici Sette (Mag 7) potrebbe cedere il posto a nuove dinamiche di mercato.

- Nei periodi passati di ampliamento del mercato, le strategie di investimento attive hanno avuto maggiori probabilità di offrire una sovraperformance su periodi di uno, tre e cinque anni.

- A nostro avviso, le azioni small cap, una selezione di titoli non statunitensi e le società focalizzate sull'innovazione e sulla produttività potrebbero registrare una crescita degli utili in progressivo miglioramento nel 2025, riducendo il divario di performance.

Nel 2024, i rendimenti azionari hanno finalmente iniziato ad estendersi oltre la cerchia dei Mag 7, per includere altre aree del mercato. Riteniamo che questo tendenza possa persistere nel 2025, con l'aumento della fiducia nella possibilità di evitare un "hard landing" economico, in particolare negli Stati Uniti, e con il cambiamento delle dinamiche geopolitiche.

A nostro avviso, questa è una buona notizia per gli investitori attivi. Il dominio dei Mag 7 nell'indice S&P 500® significa che molte altre aree del mercato azionario vengono ora scambiate a sconto. Le valutazioni interessanti, insieme al potenziale di allentamento dei tassi e alla forte crescita degli utili, potrebbero offrire nuove opportunità di rendimento agli investitori nel 2025.

La performance del mercato si amplia

Le prove dell'ampliamento del mercato sono diventate sempre più evidenti negli ultimi mesi. L'indice S&P 500 Equal Weight (EW), una versione equiponderata del benchmark delle grandi capitalizzazioni, ha sovraperformato l'indice S&P 500 ponderato per la capitalizzazione in due degli ultimi sette trimestri, in entrambi i casi negli ultimi 12 mesi. Nel frattempo, da luglio, l'indice S&P SmallCap 600 ha registrato un rally del 13,5% rispetto al 5% dell'indice ponderato per la capitalizzazione S&P.1 I mercati non statunitensi sono stati ugualmente positivi, con alcune regioni che hanno registrato rendimenti a due cifre da inizio anno.

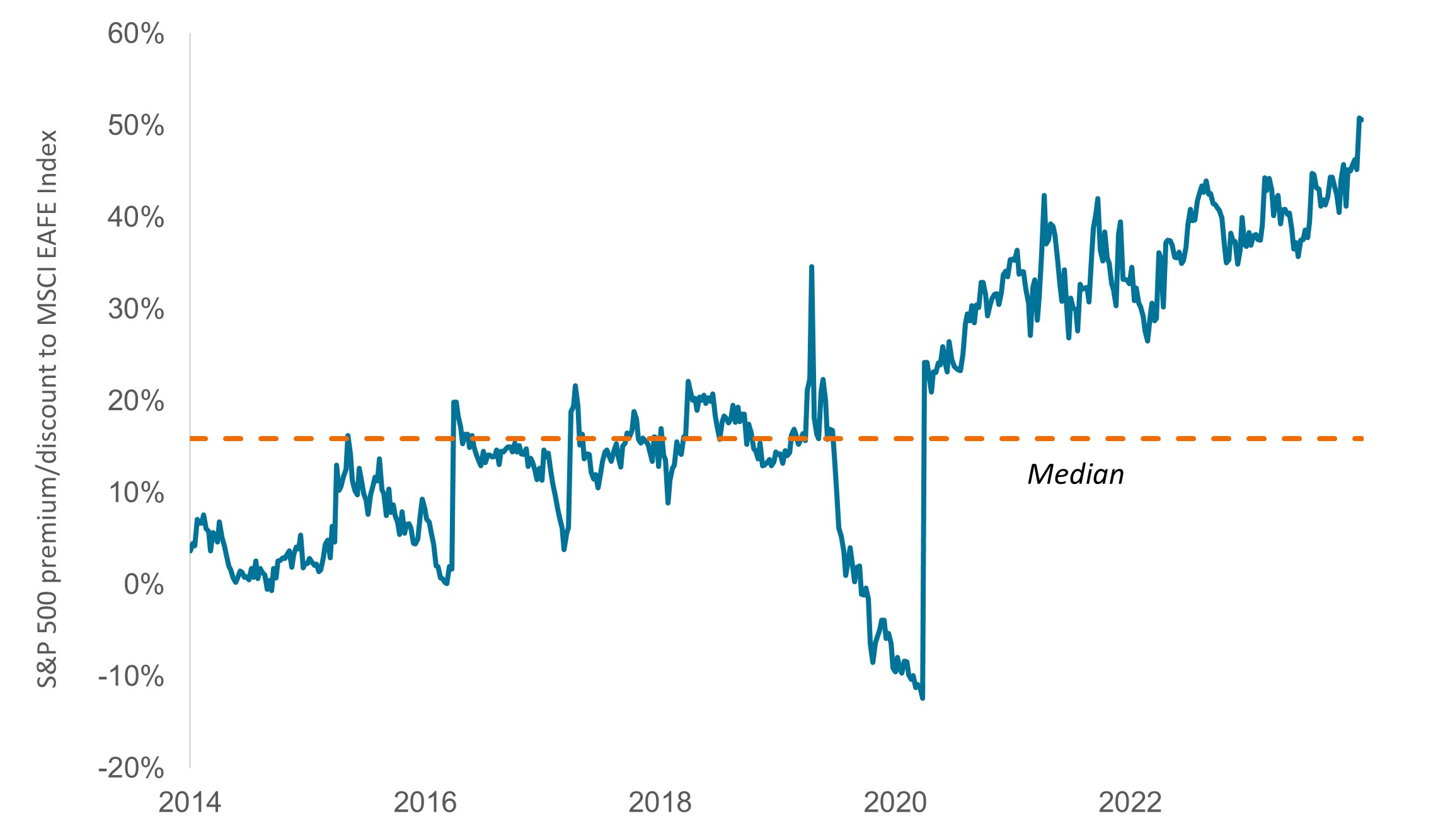

Anche in questo caso, esiste il potenziale per un ulteriore rialzo. Mentre l'indice S&P 500 ponderato per la capitalizzazione ha un rapporto prezzo/utili (P/E) forward di 22, il P/E per il benchmark EW è relativamente inferiore, a 17.2 L'indice S&P SmallCap scambia vicino alla sua media di lungo termine e le azioni dei mercati sviluppati non statunitensi sono al livello più scontato mai registrato rispetto all'indice S&P ponderato per la capitalizzazione da almeno un decennio (Figura 1).

Figura 1: Le azioni statunitensi sono diventate sempre più costose rispetto al resto del mondo

P/E forward relativo dell'indice S&P 500 ponderato per la capitalizzazione rispetto all'indice MSCI EAFE

Fonte: Bloomberg; i dati riflettono i rapporti prezzo/utili (P/E) a 12 mesi. I dati sono settimanali, dal 28 novembre 2014 al 15 novembre 2024. L'indice MSCI EAFE rappresenta la performance di titoli a grande e media capitalizzazione in 21 mercati sviluppati, inclusi Paesi in Europa, Australasia ed Estremo Oriente, esclusi Stati Uniti e Canada.

Crescono le opportunità per gli investitori attivi

In una certa misura, le valutazioni elevate dell'indice S&P ponderato per la capitalizzazione potrebbero essere attribuite ad un contesto macroeconomico mutevole. Dopo le elezioni statunitensi, sono cresciute le aspettative di un'adozione da parte del presidente eletto Donald Trump di misure più favorevoli alle imprese – dalle aliquote fiscali più basse alle società alla deregolamentazione – che potrebbero stimolare la crescita economica interna. Inoltre, sebbene le previsioni di riduzione dei tassi siano state ridimensionate a fronte di un potenziale di crescita economica più rapida (e forse di un'inflazione più vischiosa), i mercati prevedono altri due tagli dei tassi di 25 punti base entro la metà del 2025 da parte delle Federal Reserve (Fed), che i prezzi delle azioni potrebbero già scontare.

Siamo d'accordo sul fatto che i tassi statunitensi dovrebbero continuare a scendere, a meno che non vengano approvate proposte di politica monetaria estreme. Ma allo stesso tempo, molti mercati non statunitensi stanno applicando anche politiche volte a stimolare la crescita e/o anticipano cambiamenti geopolitici. Stiamo inoltre iniziando ad osservare l'impatto dell'intelligenza artificiale (AI) sull'economia in generale, con la creazione di opportunità di investimento che vanno oltre i Mag 7.

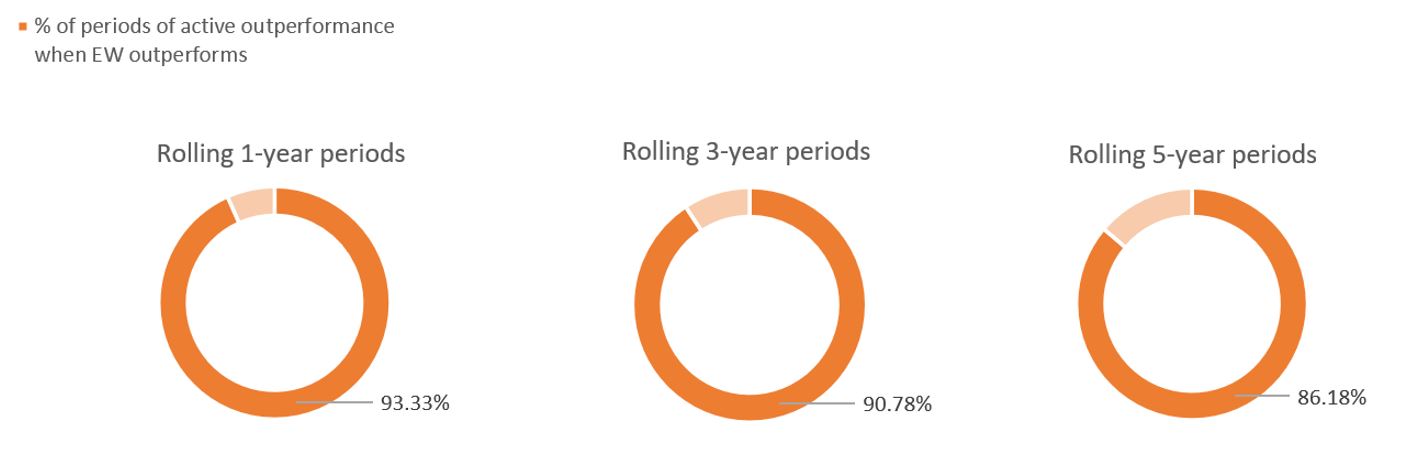

Tutto questo potrebbe essere una buona notizia per gli investitori attivi. Le nostre ricerche evidenziano che, nei casi in cui l'indice S&P 500 EW ha sovraperformato l'S&P 500 ponderato per la capitalizzazione nell'arco di un anno, anche il quartile più performante dei fondi azionari statunitensi large blend a gestione attiva ha registrato una sovraperformance, nel 93% dei casi. Vantaggi analoghi hanno continuato ad apparire su periodi di tre e cinque anni (Figura 2). (Quando si calcola la media su tutti i periodi, inclusi quelli senza sovraperformance dell'S&P 500 EW, la percentuale scende al 74% su un anno e al 62% e al 56% rispettivamente su tre e cinque anni).

Figura 2: storicamente, nei periodi di sovraperfomance dell'indice S&P 500 EW, anche i fondi azionari a gestione attiva con le migliori performance hanno dato risultati eccellenti

% di periodi di sovraperformance dei fondi azionari statunitensi large blend a gestione attiva quando l'indice EW sovraperforma

Fonte: Morningstar Direct. Dati dal 31 dicembre 1990 al 31 ottobre 2024.

Questi dati sono convincenti. Un numero crescente di previsioni suggerisce che, nel prossimo decennio, gli indici azionari large-cap statunitensi potrebbero avere una media di rendimenti annui a una sola cifra bassa. Se queste proiezioni dovessero concretizzarsi, riteniamo che sarà ancora più importante per gli investitori cercare titoli in grado di superare la media.

Tagli dei tassi e rendimento delle small cap

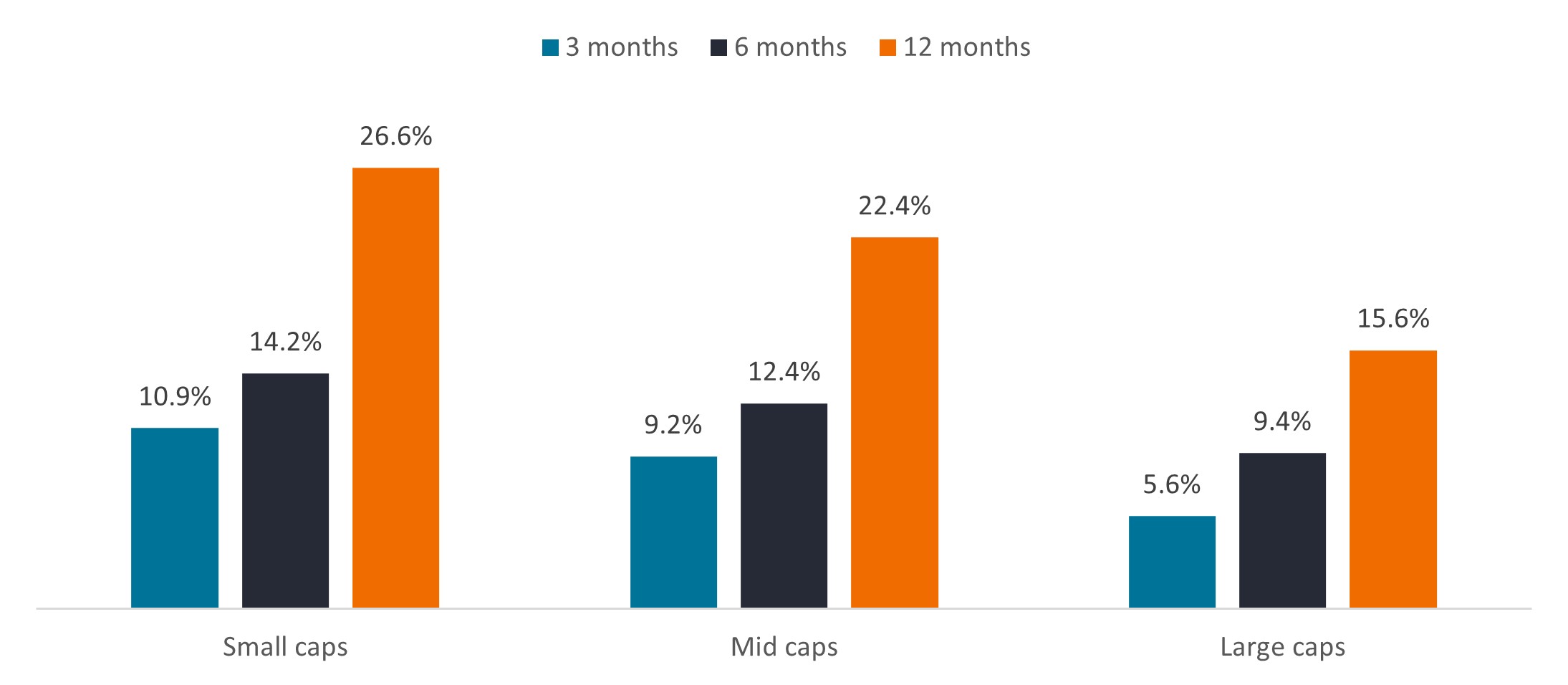

Un'area da tenere d'occhio è quella delle società a bassa capitalizzazione. Storicamente, le piccole e medie imprese tendono a sovraperformare durante i periodi di calo dei tassi, poiché spesso hanno bilanci con leva finanziaria e quindi beneficiano della minore spesa per interessi, aumentando gli utili. La riduzione dei costi di finanziamento può anche stimolare fusioni e acquisizioni o aiutare a ridurre al minimo le preoccupazioni sulla liquidità dell'azienda.

Figura 3: rendimenti medi a tre, sei e 12 mesi dal primo taglio dei tassi della Fed

Fonte: Federal Reserve Board, Haver Analytics, Center for Research in Security Prices, University of Chicago Booth School of Business, Jefferies, Janus Henderson Investors. Dati basati sul tasso dei fondi federali dal 1954 al 1963, sul tasso di sconto della Fed dal 1963 al 1994, quindi sul tasso dei fondi federali dal 1994 in poi. Le performance passate non sono indicative dei rendimenti futuri.

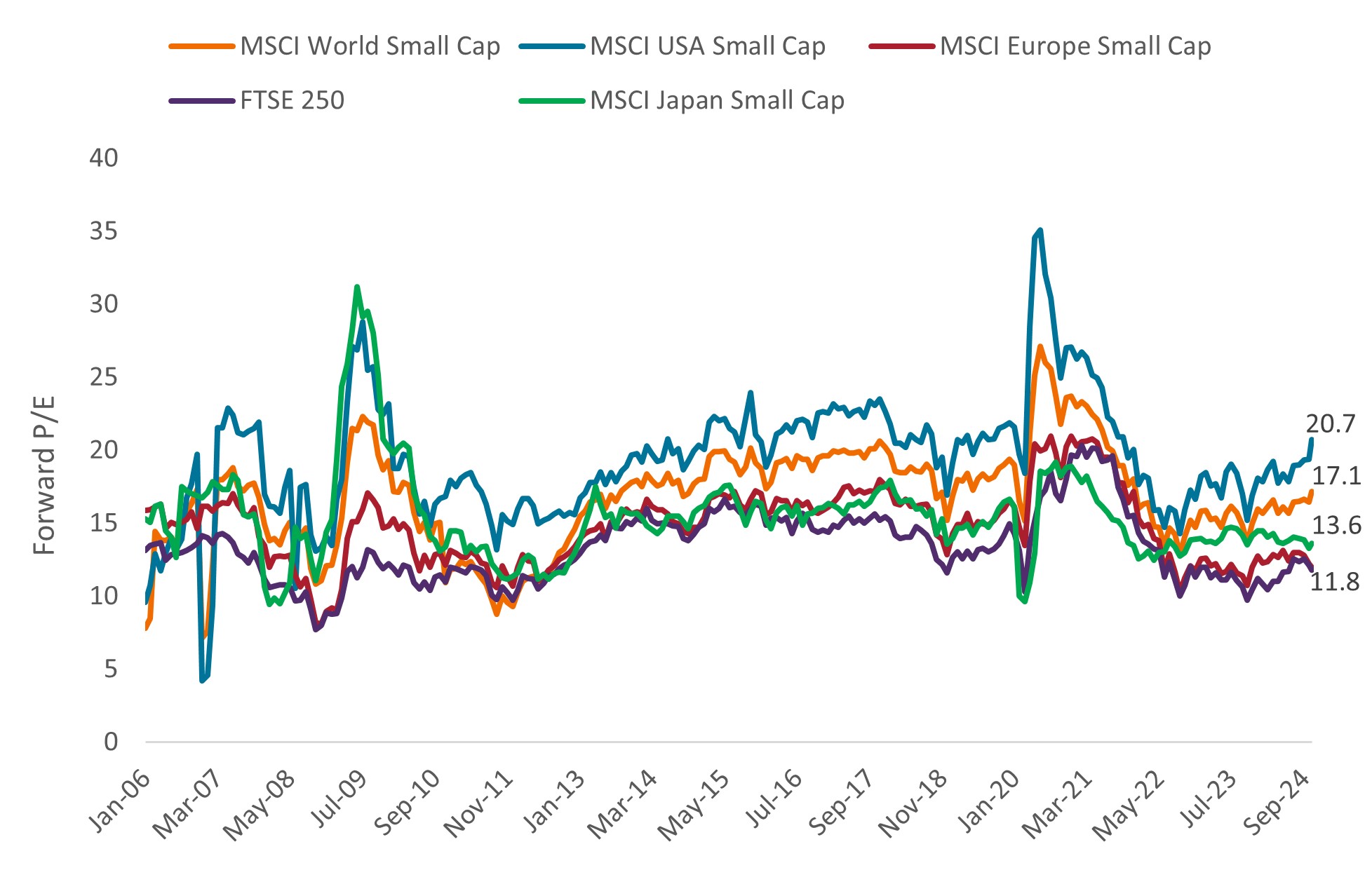

Anche la sovraperformance relativa delle large cap potrebbe cominciare a farsi sentire. Storicamente, i cicli di sovraperformance delle large e small cap si alternano in genere ogni 6-14 anni.3 L'attuale fase di dominio delle large cap sta ormai raggiungendo il limite estremo di tale intervallo. Le small cap hanno anche un forte peso nell'industria e nei materiali e potrebbero beneficiare dell'onshoring delle supply chain. A livello globale, le small cap sono ora scambiate a valutazioni relativamente interessanti (Figura 4).

Figura 4: in tutto il mondo, le azioni a bassa capitalizzazione vengono scambiate a livelli vicini o inferiori alla loro media di lungo termine

Fonte: Datastream, indici MSCI regional small-cap, Janus Henderson Investors. Dati dal 30 gennaio 2006 al 14 novembre 2024. Rapporti prezzo/utili (P/E) forward basati su utili forward stimati a 12 mesi. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Le valutazioni sostengono le azioni non statunitensi

Le valutazioni basse potrebbero essere un vantaggio per le azioni non statunitensi in generale, nel 2025. Molti mercati non statunitensi sono fortemente scontati rispetto agli Stati Uniti. La crescita più lenta in alcune regioni potrebbe giustificare tale spread. Le elezioni presidenziali statunitensi suscitano incertezze anche per i mercati globali, in particolare per quanto riguarda la possibile applicazione di dazi punitivi e il rafforzamento del dollaro.

Ma vale anche la pena di ricordare che ogni anno, nell'ultimo decennio, 82 titoli in media fra i 100 più performanti dell'indice MSCI All Country World erano domiciliati al di fuori degli Stati Uniti.4 Inoltre, la realtà di ciò che accadrà sotto l'amministrazione Trump sarà probabilmente più sfumata di quanto suggeriscono i titoli dei giornali.

Saranno infatti in gioco anche altri fattori. In Europa, ad esempio, di fronte a un rallentamento economico, la Banca centrale europea sembra avviarsi verso una serie di tagli più profondi rispetto agli Stati Uniti, a potenziale vantaggio degli asset rischiosi. In Giappone, le riforme volte a migliorare il valore per gli azionisti, insieme alla fine di un prolungato periodo deflazionistico, potrebbero continuare a sostenere le azioni della regione, molte delle quali sono ancora scambiate al di sotto del valore contabile. In India, la rielezione di Narendra Modi si tradurrà probabilmente in altri cinque anni di politiche favorevoli alla costruzione di centri di produzione industriale e al miglioramento delle infrastrutture. E in Cina, la recente ondata di stimoli decisa dal governo potrebbe porre fine alle difficoltà del mercato azionario locale e contribuire a restituire slancio alla crescita economica.

L'innovazione e la produttività potrebbero stimolare gli utili

Gli utili dovrebbero essere un altro punto di riferimento per gli investitori. A livello globale, i profitti sembrano destinati ad aumentare nel 2025, in un contesto economico generalmente positivo (Figura 5). Riteniamo tuttavia che gli incrementi di produttività ottenuti grazie alle nuove applicazioni dell'AI e all'innovazione potrebbero rivelarsi fondamentali per determinare quali aziende soddisfino o superino queste aspettative e quali no.

Figura 5: Crescita stimata degli utili e rendimento per gli azionisti nel 2025

Fonte: Bloomberg, FactSet, LSEG Datastream. Dati di rendimento al 30 settembre 2024. I dati sull'EPS sono aggiornati al 28 ottobre 2024. I rapporti prezzo/utili (P/E) forward si basano sugli utili stimati a 12 mesi. Si prevede una crescita dell'utile per azione (EPS) per il 2025.

Negli Stati Uniti, la produttività del lavoro è aumentata in media del 2,5% su base annua negli ultimi cinque trimestri, ben al di sopra della media decennale dell'1,6%. (La produttività della manodopera aumenta la produzione senza dover accrescere la quantità di dipendenti o materiali necessari, incrementando così i profitti.) Allo stesso tempo, i ricavi per dipendente delle aziende che compongono l'indice S&P 500 sono aumentati costantemente dal 2021, dopo essere rimasti invariati nei 15 anni precedenti.5 Le aziende che capitalizzano queste tendenze potrebbero continuare a realizzare efficienze e progredire.

Nel frattempo, l'innovazione sta anche aprendo nuovi mercati finali, anche in settori non tecnologici come la sanità. In quest'ultimo settore, i notevoli miglioramenti ottenuti nella comprensione dei dati scientifici e negli strumenti di ricerca stanno portando al lancio di prodotti innovativi, come il GLP-1 contro l'obesità. Questi farmaci – con cui si ottengono livelli di perdita di peso nei pazienti una volta raggiungibili solo attraverso la chirurgia – stanno già registrando più di 50 miliardi di dollari di vendite su base annua e crescono del 50% all'anno.6

Questo è solo un esempio delle numerose innovazioni che riteniamo possano generare rendimenti nel prossimo anno e creare condizioni più dinamiche per gli investitori azionari.

1 Bloomberg, dal 10 luglio 2024 al 18 novembre 2024.

2 Bloomberg, al 18 novembre 2024. Le valutazioni riflettono i rapporti prezzo/utili basati sulle stime degli utili a 12 mesi.

3 Furey Research Partners, FactSet, Morningstar, al 31 dicembre 2023.

4 Morningstar, al 31 dicembre 2023.

5 Bloomberg, al 30 settembre 2024.

6 Rapporti aziendali, Janus Henderson Investors, al 30 settembre 2024.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Il rendimento da dividendi è un coefficiente finanziario che mostra la quantità di dividendi pagati da una società ogni anno, rispetto al prezzo delle proprie azioni.

L'utile per azione (EPS) è la misura di fondo della redditività di una società, definita come l'utile netto (utile al netto delle imposte) diviso per il numero di azioni in circolazione.

Il rendimento da buyback riflette la percentuale della capitalizzazione di mercato di una società restituita agli azionisti ordinari sotto forma di riacquisto di azioni.

Magnifici Sette: Apple, Microsoft, la società madre di Google Alphabet, Amazon, Nvidia, Meta e Tesla sono state soprannominate i "Magnifici Sette" per le loro enormi capitalizzazioni di mercato, che esercitano un'influenza sproporzionata sugli indici Nasdaq e S&P 500 ponderati per la capitalizzazione di mercato.

L'indice MSCI All Country WorldSM riflette la performance del mercato azionario dei Paesi sviluppati ed emergenti globali.

L'indice MSCI China rappresenta le società ad alta e media capitalizzazione di azioni cinesi A, H, B, Red chip, P chip e quotazioni estere (ad es. ADR).

L'indice MSCI EuropeSM riflette la performance dell'azionario nei mercati sviluppati europei.

L'indice MSCI Japan misura la performance dei segmenti ad alta e media capitalizzazione del mercato giapponese.

Il premio/sconto indica se un titolo attualmente quota al di sopra (premio) o al di sotto (sconto) del rispettivo valore patrimoniale netto.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

Il rendimento degli azionisti è la somma del rendimento da dividendi di un'azione e della percentuale di riacquisto netto di azioni proprie nei dodici mesi precedenti.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice S&P Mid Cap 400 misura la performance del settore di fascia media del mercato azionario statunitense.

L'indice S&P Small Cap 600 misura la performance di alcuni titoli azionari statunitensi con una bassa capitalizzazione di mercato.

L'indice S&P 500 Equal Weight (EW) è un indice azionario che investe un uguale valore in dollari in ciascuno dei suoi componenti, piuttosto che essere ponderato per le società più grandi.

La volatilità è la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se le oscillazioni di prezzo sono ampie, la volatilità è alta, mentre se i movimenti sono più lenti e di minore entità, la volatilità è più bassa. Più alta è la volatilità, più alto è il rischio dell'investimento.

INFORMAZIONI IMPORTANTI

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

I settori industriali possono risentire significativamente di trend economici generali, cambiamenti nel sentiment dei consumatori, prezzi delle commodity, regolamenti governativi, controlli delle importazioni e concorrenza mondiale, ed essere soggetti a responsabilità per danni ambientali e sicurezza.

I titoli a piccola capitalizzazione possono essere meno stabili e più suscettibili di sviluppi avversi, e possono essere più volatili e meno liquidi dei titoli di maggiore capitalizzazione.

Tecnologia Le industrie possono essere influenzate in modo significativo dall'obsolescenza della tecnologia esistente, dai cicli brevi dei prodotti, dal calo dei prezzi e dei profitti, dalla concorrenza di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un singolo settore potrebbe essere più volatile rispetto alla performance di investimenti meno concentrati e del mercato nel suo complesso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

9 minuti di lettura

In sintesi

- Nel 2025, con la divergenza delle valutazioni, l'aumento dell'incertezza geopolitica e il concentrarsi dell'attenzione dei responsabili della politica monetaria sull'equilibrio tra inflazione e crescita, il dominio dei titoli tecnologici dei Magnifici Sette (Mag 7) potrebbe cedere il posto a nuove dinamiche di mercato.

- Nei periodi passati di ampliamento del mercato, le strategie di investimento attive hanno avuto maggiori probabilità di offrire una sovraperformance su periodi di uno, tre e cinque anni.

- A nostro avviso, le azioni small cap, una selezione di titoli non statunitensi e le società focalizzate sull'innovazione e sulla produttività potrebbero registrare una crescita degli utili in progressivo miglioramento nel 2025, riducendo il divario di performance.

Approfondimenti correlati