In sintesi

- Lo slancio dell'economia globale è sostenuto da un'inversione nel ciclo di costituzione delle scorte, ma una ripresa iniziale potrebbe rivelarsi deludente o addirittura fallire a meno che le tendenze monetarie non si rafforzino.

- Un tale scenario rappresenterebbe un rischio per alcuni asset ciclici che ora sembrano scontare una crescita economica solida/sostenuta, come il paniere dei settori azionari ciclici dei mercati sviluppati.

- Riflettendo la precedente debolezza monetaria, l'opinione di base rimane che i tassi di inflazione torneranno all'obiettivo più avanti nel 2024, con un alto rischio di un successivo "undershoot" e nessun rimbalzo sostenuto prima della seconda metà del 2025.

I commenti di metà 2023 hanno rilevato che il ciclo e le analisi monetarie stavano dando segnali contrastanti. Il ciclo di costituzione delle scorte sembrava tracciare un minimo, sviluppo solitamente associato a una performance più vigorosa delle azioni e di altri asset ciclici. Tuttavia, è stato attribuito un peso maggiore alla persistente debolezza dell'aggregato monetario ristretto globale in termini reali, indicativa di un rischio di ribasso per l'attività economica e di una liquidità insufficiente a sostenere un progresso del mercato.

Il segnale del ciclo finora si è dimostrato corretto, con gli asset ciclici che hanno registrato un rally deciso negli ultimi cinque mesi. Le condizioni monetarie sono state più permissive del previsto, probabilmente riflettendo l'impiego dei saldi di liquidità "in eccesso" lasciati dall'impennata dell'offerta di moneta nel periodo 2020-21, oltre alle insolite operazioni di finanziamento del deficit negli Stati Uniti.

E adesso? Le valutazioni di alcuni asset ciclici sembrano già scontare una ripresa economica solida e sostenuta. L'aggregato monetario ristretto globale in termini reali ha recuperato un minimo di vitalità, ma la dinamica rimane negativa, mentre il livello dei saldi di liquidità potrebbe essere inferiore a quello di "equilibrio" adesso. Fino a quando la crescita della massa monetaria non si sarà normalizzata, il rischio è che una ripresa iniziale del ciclo di costituzione delle scorte si riveli deludente o addirittura fallisca, con un nuovo avvicinamento al punto minimo del 2023. Intanto è possibile che a impedire una rivitalizzazione su questo fronte sia stata la cautela delle principali banche centrali nell'invertire la contrazione della politica monetaria del 2022-23, anche se nei mercati emergenti (EM) sta emergendo una tendenza all'allentamento.

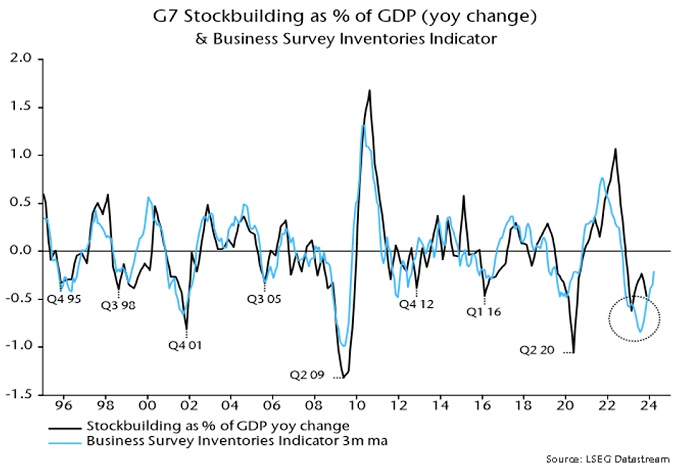

I commenti del 2022 sostenevano che il ciclo di costituzione delle scorte probabilmente avrebbe toccato il fondo nel 2023, considerando la durata media del ciclo di 3,33 anni e il minimo precedente verificatosi nel secondo trimestre del 2020. Gli indicatori utilizzati per monitorare il ciclo suggeriscono che nel corso del primo semestre 2023 è stato raggiunto un minimo importante (cfr. grafico 1).

Grafico 1

Storicamente, di solito i minimi del ciclo di costituzione delle scorte sono stati associati a minimi, più o meno pronunciati, dei prezzi degli asset ciclici. A partire da aprile 2023 si è registrato un rally del mercato azionario, con i settori ciclici in testa, in linea con un minimo del ciclo nel primo semestre.

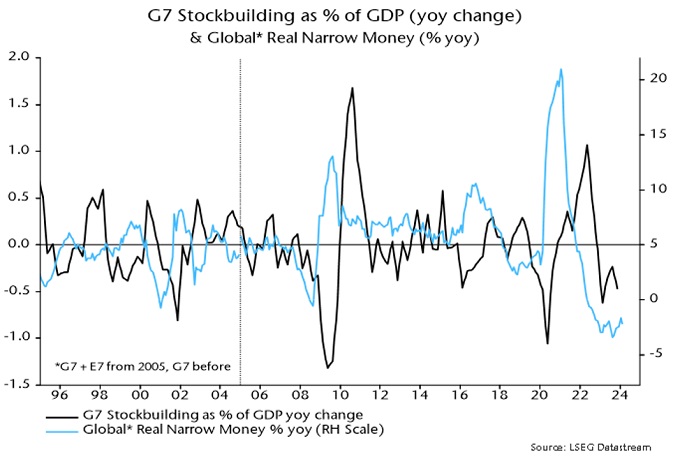

La difficoltà analitica è stata che storicamente i minimi del ciclo di costituzione delle scorte sono stati preceduti da un ritrovato impulso dell'aggregato monetario ristretto globale in termini reali (grafico 2). Tra febbraio e giugno dello scorso anno si è verificata una ripresa marginale della progressione annua, cui però ha fatto seguito una ricaduta verso un livello ancora più basso. In assenza di miglioramenti sul fronte monetario e con alcune banche centrali di primo piano ancora propense a inasprire le condizioni nel secondo semestre, sembrava improbabile che le notizie economiche e i flussi dei fondi avrebbero favorito una sovraperformance degli asset ciclici.

Grafico 2

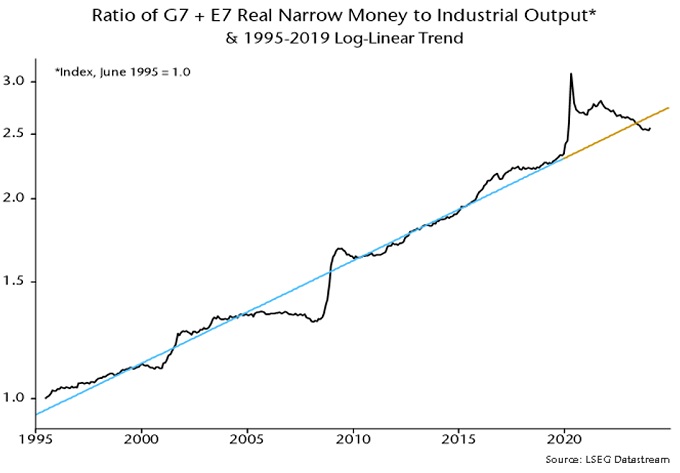

Uno dei motivi di questa sconnessione è che la progressione della massa monetaria reale, pur essendo storicamente un indicatore affidabile, non è riuscita a rilevare la disponibilità di denaro per sostenere l'attività e i mercati, a causa di un ampio residuo di saldi "in eccesso" creati dall'abbondanza precedente. Alla fine del 2022 il rapporto tra lo stock di massa monetaria reale globale e la produzione industriale era ancora superiore del 4% alla tendenza pre-pandemia (grafico 3).

Grafico 3

La forza delle azioni statunitensi si potrebbe anche ascrivere in parte alla decisione del Tesoro statunitense, dopo la sospensione del tetto del debito a giugno, di "sovrafinanziare" il deficit federale attraverso l'emissione di banconote, che sono state acquistate principalmente da istituzioni creatrici di moneta. Ciò ha avuto l'effetto di compensare ampiamente l'impatto frenante del QT della Fed.

Il sostegno offerto da queste influenze dovrebbe essersi ormai esaurito o quasi. A metà del 2023, il rapporto tra la massa monetaria ristretta reale globale e la produzione industriale è tornato al livello di marzo 2020, oscillando lateralmente da allora, e adesso è inferiore del 4% alla tendenza pre-pandemia (grafico 3). I piani di finanziamento del Tesoro, intanto, prevedono una riduzione dell'offerta di moneta nel secondo trimestre, sollevando la possibilità di una rinnovata debolezza monetaria negli Stati Uniti, a meno che la Fed non ridimensioni rapidamente il QT.

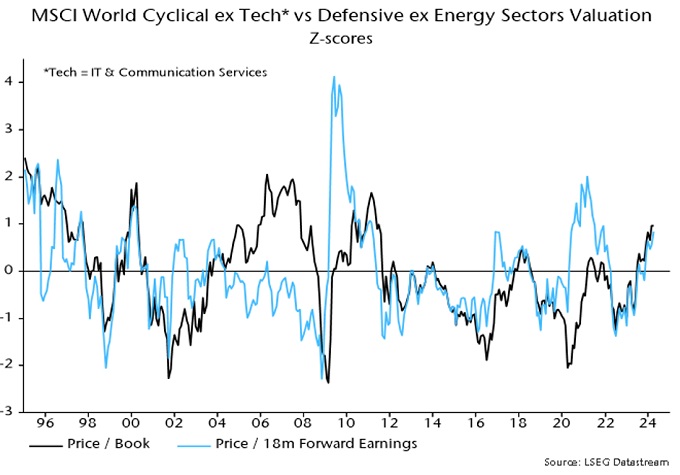

Lo slancio dell'aggregato monetario ristretto reale globale si è nuovamente rafforzato dal terzo trimestre 2023, ma rimane negativo, sia in termini annuali che semestrali. Senza un'ulteriore accelerazione, la ripresa iniziale del ciclo di costituzione delle scorte potrebbe rivelarsi deludente se non evaporare del tutto, con conseguente riavvicinamento al minimo del primo semestre 2023. Tale scenario rappresenterebbe un rischio rilevante per alcuni asset ciclici che ora sembrano scontare una crescita economica solida/sostenuta, come il paniere dei settori azionari ciclici dei mercati sviluppati (grafico 4).

Grafico 4

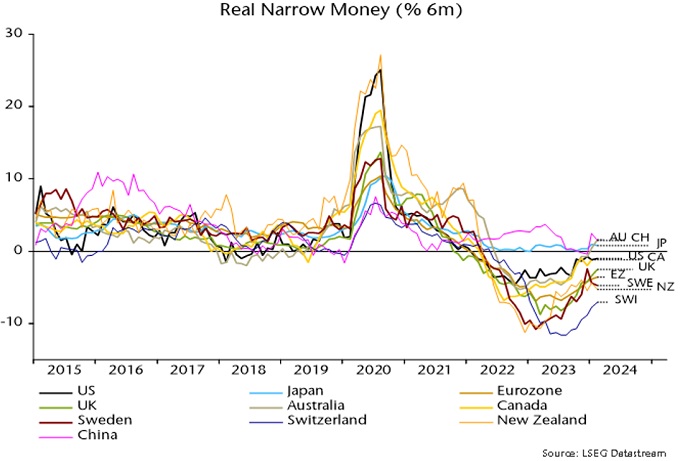

Il grafico 5 mostra la dinamica dell'aggregato monetario ristretto reale a sei mesi nei principali paesi. Gli Stati Uniti rimangono al di sopra dell'Europa, ma il divario si è ridotto, mentre come sostenuto in precedenza, la ripresa degli Stati Uniti potrebbe invertire la rotta nel secondo trimestre. Il Regno Unito, nel frattempo, ha superato l'Eurozona, il che suggerisce un miglioramento delle prospettive economiche relative dopo la sottoperformance del PIL nell'anno fino al quarto trimestre.

Grafico 5

La Cina ha contribuito in misura significativa alla recente accelerazione dell'aggregato monetario ristretto globale in termini reali, dopo i prestiti record della PBoC alle banche nella quarta frazione dell'anno. Altri sviluppi degni di nota includono la ripresa in Australia, la relativa debolezza persistente in Svizzera e la ricaduta in Svezia. L'ipotesi è che l'economia australiana risulterà sovraperformante, provocando un rinvio dei tagli dei tassi; al contrario, la Banca nazionale svizzera ha già avviato un allentamento, con la Riksbank che dovrebbe fare lo stesso nel secondo trimestre.

L'inflazione nei paesi del G7 ha continuato ad attenuarsi in linea con una previsione monetarista semplicistica basata sul profilo di crescita dell'aggregato monetario ampio due anni prima. L'analisi di novembre 2022 suggeriva che l'inflazione annuale dei prezzi al consumo (media ponderata per il PIL), allora al 7,8%, sarebbe scesa al di sotto del 3% entro dicembre 2023. La lettura di febbraio è stata del 2,9%.

L'inflazione core annuale negli Stati Uniti misurata dall'indice PCE, il parametro preferito dalla Fed, era pari al 2,8% a febbraio, o al 2,2% escludendo gli affitti arretrati. I timori del mercato che l'inflazione rimanga "ostinata" si basano su un rimbalzo delle misure di momentum a breve termine, ma ciò è dovuto principalmente allo scatto sproporzionato di gennaio, che probabilmente riflette la stagionalità residua.

La crescita annua dell'aggregato monetario ampio del G7 ha continuato a diminuire fino ad aprile 2023, suggerendo che l'inflazione primaria manterrà la tendenza al declino fino al primo semestre del 2025. Tuttavia, la riduzione fino a oggi è stata accelerata dalla normalizzazione post-pandemia delle catene di approvvigionamento e dalla debolezza dei prezzi delle commodity: il primo effetto si è esaurito e i prezzi dei prodotti primari di solito aumentano durante le fasi di ripresa del ciclo di costituzione delle scorte. L'opinione di base rimane che i tassi di inflazione torneranno all'obiettivo entro il secondo semestre del 2024, con un alto rischio di un successivo "undershoot" e nessun rimbalzo sostenuto prima del secondo semestre del 2025.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.