Una prospettiva "monetarista" sugli attuali mercati azionari (ottobre 2024)

Il ciclo di formazione delle scorte indica uno scarso potenziale di rialzo dal livello attuale per le azioni statunitensi, i settori ciclici e l'oro, che hanno sovraperformato dopo aver toccato il minimo del ciclo nel primo trimestre 2023, ma le azioni non USA hanno un certo margine di recupero, secondo l'Economic Adviser Simon Ward.

6 minuti di lettura

In sintesi

- L'indice PMI globale dei nuovi ordini nel settore manifatturiero è sceso al minimo da 21 mesi a settembre 2024 e lo slancio dell'aggregato monetario ristretto reale globale a sei mesi ha toccato il fondo a settembre 2023, segnalando un probabile minimo del PMI entro la fine del 2024.

- Dalla metà del 2024 le autorità monetarie hanno adottato in generale un atteggiamento più accomodante. Una svolta decisa della politica cinese nel quarto trimestre 2024 contribuirebbe all'aspettativa di un'accelerazione globale.

- I saldi patrimoniali delle imprese sono in attivo negli Stati Uniti, in Giappone e nell'Eurozona e una ripresa dello slancio economico globale nel 2025 potrebbe generare un forte effetto "acceleratore" sugli investimenti man mano che i cosiddetti "spiriti animali" si risvegliano.

Le prospettive monetarie e le considerazioni sul ciclo fanno presagire un'economia globale forte nel secondo semestre 2025 e nel 2026, ma forse prima ci vorrà un "hard landing", effettivo o quanto meno minacciato. Un commento pubblicato a metà anno suggeriva lo scenario di base descritto di seguito.

- Un cosiddetto "double dip" nella dinamica industriale globale nel secondo semestre del 2024, con una ripresa limitata all'inizio del 2025, che rifletterebbe il profilo dell'andamento dell'aggregato monetario ristretto reale con un ritardo di circa un anno.

- La trasmissione della debolezza dall'industria al settore dei servizi e, soprattutto, all'occupazione, in contrasto con quanto verificatosi durante il primo "dip" del 2022, quando sui mercati del lavoro c'era un eccesso di domanda e l'impatto non si è sentito.

- Un ulteriore calo dei tassi di inflazione dei prezzi al consumo sotto l'obiettivo nel primo semestre del 2025, eco del rallentamento della crescita dell'aggregato monetario in senso ampio a ritmi molto bassi nello stesso periodo del 2023, presumendo un ritardo tipico di due anni.

- Una risposta rapida delle autorità monetarie alle sorprese negative sul mercato del lavoro e sull'inflazione, con conseguente declino dei tassi ufficiali entro la primavera del 2025, più pronunciato di quello atteso dai mercati a metà 2024.

- Di conseguenza, entro la primavera del 2025 si assisterà a una forte ripresa della dinamica dell'aggregato monetario ristretto in termini reali, che getterà le basi per un boom economico a partire dalla fine del 2025, in linea con il quadro ciclico che suggerisce una forza concomitante nei cicli di formazione delle scorte, investimenti delle imprese ed edilizia abitativa.

In questo scenario, l'atterraggio (più o meno) duro a breve termine è necessario per provocare un allentamento della politica monetaria sufficiente a creare le condizioni per il boom successivo. Se non ci sarà, l'economia globale potrebbe rimanere bloccata in un equilibrio di crescita lenta fino al 2026, con tassi di riferimento mantenuti al di sopra di un livello neutrale nonostante l'inflazione modesta.

Diversi elementi dello scenario di base sembrano aver trovato riscontro nelle notizie in arrivo, ma per altri serve ancora conferma.

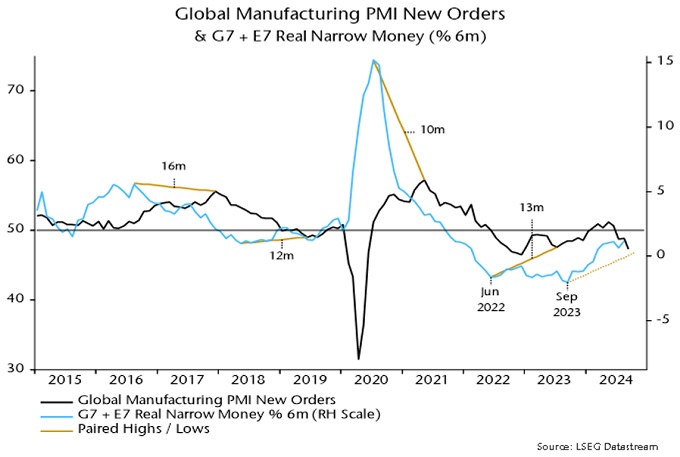

- L'indice PMI globale dei nuovi ordini nel settore manifatturiero è sceso al minimo su 21 mesi a settembre. Lo slancio dell'aggregato monetario ristretto reale a sei mesi a livello globale ha toccato il fondo a settembre 2023, segnalando un probabile minimo del PMI entro la fine del 2024 (si veda il grafico 1).

Grafico 1

- A partire dalla primavera, la dinamica dell'aggregato monetario ristretto in termini reali ha oscillato lateralmente a un livello basso rispetto agli standard storici, il che corrobora l'ipotesi di una debolezza persistente del comparto industriale all'inizio del 2025.

- A quanto pare, la debolezza del settore manifatturiero si sta estendendo a quello dei servizi. L'indice PMI di nuovi contratti nel settore dei servizi globale è rimasto a un livello coerente con l'espansione a settembre, ma le aspettative di output sono scese bruscamente al minimo da 23 mesi (grafico 2).

Grafico 2

- La debolezza dell'occupazione non si è ancora cristallizzata. L'indice di occupazione PMI composite globale è al di sotto del minimo toccato durante la prima flessione nel 2022, ma non ancora in territorio di contrazione (50,0 a settembre). L'economia statunitense ha continuato a creare posti di lavoro, anche se le cifre sugli occupati probabilmente continuano a sovrastimare la crescita e la media di ore settimanali è diminuita.

- Le notizie sull'inflazione sono state positive. Il dato dei prezzi al consumo complessivo e di fondo a sei mesi negli Stati Uniti e nell'Eurozona si è mosso verso il basso dalla metà del 2024, mentre gli indici PMI globali dei prezzi alla produzione per beni di consumo e servizi si sono stabilizzati vicino alle medie del 2015-19, quando l'inflazione core annua dell'IPC nel G7 era in media dell'1,6% (grafico 3).

Grafico 3

- Nella maggior parte dei casi, da metà anno le autorità monetarie hanno assunto un atteggiamento accomodante. Una svolta decisa della politica cinese alla fine del trimestre potrebbe determinare un forte rimbalzo della crescita dell'aggregato monetario ristretto, contribuendo all'aspettativa di un'accelerazione globale.

In sintesi, lo scenario di base è ancora in carreggiata, ma deve essere confermato da un ulteriore deterioramento delle notizie sul mercato del lavoro e da altri progressi sul fronte dell'inflazione.

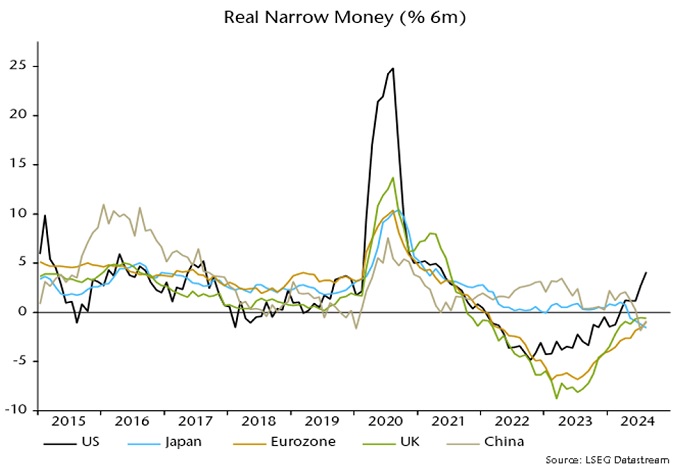

La stabilizzazione della dinamica dell'aggregato monetario ristretto reale a sei mesi a livello debole nasconde una significativa dispersione geografica. La forte accelerazione negli Stati Uniti è stata compensata dal declino in Cina e Giappone, mentre l'Eurozona in lenta ripresa ha raggiunto il Regno Unito in stallo (grafico 4).

Grafico 4

La vivacità degli Stati Uniti è sconcertante e mette in discussione lo scenario atteso di debolezza economica e deterioramento del mercato del lavoro nel primo semestre del 2025. Uno stallo o un'inversione di rotta a breve termine ridurrebbe questa tensione ed è plausibile, con i consistenti rialzi mensili di marzo/aprile che stanno per uscire dal confronto su sei mesi.

La dinamica rimane negativa in tutta Europa ma, con l'eccezione del Regno Unito, ha continuato a migliorare, e si prevede un'ulteriore accelerazione man mano che lo schema di tagli dei tassi prenderà forma nelle successive riunioni di politica monetaria. La convergenza monetaria tra Regno Unito ed Eurozona è in contrasto con temi di mercato come la vischiosità dell'inflazione e la relativa resilienza economica in Regno Unito, e i dati in arrivo potrebbero costringere l'MPC ad adottare presto una linea accomodante.

L'interpretazione delle tendenze monetarie cinesi è stata offuscata dai recenti cambiamenti normativi che hanno ridotto l'attrattiva dei depositi a vista, con conseguente passaggio ai depositi a termine e ai sostituti della moneta. La misura della moneta in senso stretto mostrata nel grafico 4 incorpora un aggiustamento, ma il quadro "reale" potrebbe essere più forte o più debole. I consistenti pacchetti di stimolo varati in precedenza si sono tradotti rapidamente in accelerazione monetaria ma, anche se le cose andassero così, è probabile che la dinamica economica rimanga debole almeno fino al secondo trimestre 2025.

Secondo il quadro ciclico qui utilizzato, l'attuale debolezza economica globale riflette correzioni di metà ciclo nella formazione delle scorte e nella ripresa degli investimenti delle imprese, piuttosto che nuove fasi di contrazione su uno di questi due fronti. Il ciclo di costruzione delle scorte (3-5 anni) ha toccato il fondo nel primo trimestre 2023, ma la scintilla di ripresa innescata dalla fine del processo di destocking si è spenta a causa di una domanda finale rimasta debole. L'ipotesi è che l'allentamento della politica darà il via a una seconda fase rialzista nel 2025, con un picco del ciclo probabilmente rinviato al 2026.

Anche la tendenza principale del ciclo di investimenti delle imprese (7-11 anni, ultimo minimo nel 2020) è ancora al rialzo, con l'attuale correzione probabilmente imputabile alla combinazione di tassi di interesse restrittivi, rallentamento degli utili e maggiore incertezza. I saldi patrimoniali delle imprese (utili non distribuiti meno capex) sono in attivo negli Stati Uniti, in Giappone e nell'Eurozona e una ripresa dello slancio economico globale nel 2025 potrebbe generare un forte effetto "acceleratore" sugli investimenti man mano che i cosiddetti "spiriti animali" si risvegliano.

Un'ipotesi chiave è che il ciclo immobiliare a lungo termine (media 18 anni), che ha toccato il fondo nel 2009, godrà di un'ultima esplosione di forza in risposta ai tassi più bassi prima di raggiungere il picco, probabilmente nel 2026. Una motivo per ritenere che la fase di rialzo sia incompleta è che storicamente i picchi sono stati associati ai boom dei mutui ipotecari: la crescita annuale dei mutui residenziali negli Stati Uniti ha raggiunto le due cifre prima di scendere ai minimi nel 1957, 1975, 1991 e 2009. Il massimo finora nel ciclo attuale è stato del 9% (nel 2022), con livelli più bassi nell'Eurozona e nel Regno Unito.

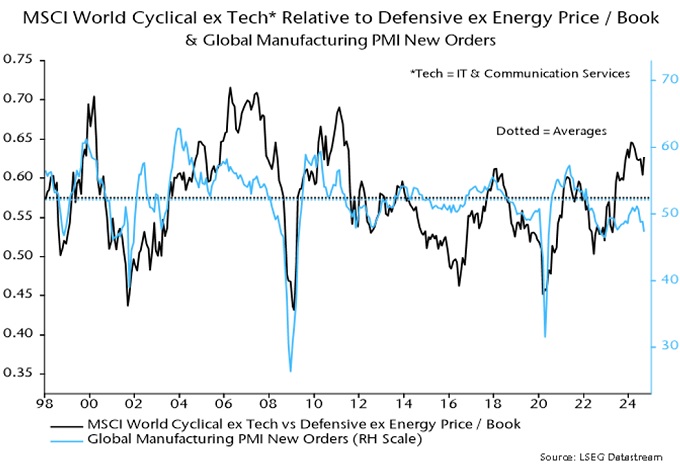

Un commento a metà anno suggeriva che i settori difensivi del mercato azionario avrebbero sovraperformato in concomitanza con il "double dip" nel secondo semestre. In effetti, è andata così fino all'inizio di settembre, ma i settori ciclici sono rimbalzati sulle speranze di un rapido allentamento della Fed e sull'ampio pacchetto di stimoli messi in campo dal governo cinese. Anche se imminenti, gli effetti economici saranno ritardati e potrebbero già essere scontati nelle valutazioni relative (grafico 5).

Grafico 5

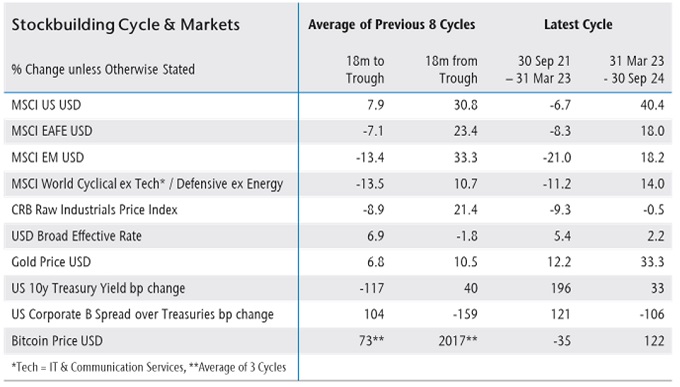

I mercati sono storicamente correlati al ciclo di formazione delle scorte, quindi un approccio per valutare il potenziale d'investimento consiste nel confrontare i rendimenti visti finora nel ciclo attuale con una media delle precedenti fasi di rialzo. Come mostrato nella tabella 1, le azioni statunitensi, i settori ciclici e l'oro hanno registrato una performance più robusta rispetto alla media storica nei 18 mesi successivi al minimo ciclico nel primo trimestre 2023, il che suggerisce un margine limitato di ulteriore rialzo e possibili inversioni, anche ipotizzando un picco di ciclo maturo.

Tabella 1

Le azioni non USA, in particolare dei mercati emergenti, hanno invece sottoperformato rispetto al passato nel ciclo attuale, mentre i prezzi delle commodity sono stati insolitamente fiacchi. Queste aree, seppure esposte anche all'impatto di qualsiasi minaccia di hard landing nel breve termine, hanno un potenziale di recupero nello scenario di base che ipotizza un'accelerazione economica globale fino al 2025, trainata in parte dall'ingresso in una seconda fase della ripresa del ciclo di costruzione delle scorte.

JHI

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

6 minuti di lettura

In sintesi

- L'indice PMI globale dei nuovi ordini nel settore manifatturiero è sceso al minimo da 21 mesi a settembre 2024 e lo slancio dell'aggregato monetario ristretto reale globale a sei mesi ha toccato il fondo a settembre 2023, segnalando un probabile minimo del PMI entro la fine del 2024.

- Dalla metà del 2024 le autorità monetarie hanno adottato in generale un atteggiamento più accomodante. Una svolta decisa della politica cinese nel quarto trimestre 2024 contribuirebbe all'aspettativa di un'accelerazione globale.

- I saldi patrimoniali delle imprese sono in attivo negli Stati Uniti, in Giappone e nell'Eurozona e una ripresa dello slancio economico globale nel 2025 potrebbe generare un forte effetto "acceleratore" sugli investimenti man mano che i cosiddetti "spiriti animali" si risvegliano.