Una prospettiva "monetarista" sui mercati azionari attuali (luglio 2024)

L'analisi monetaria suggerisce un indebolimento delle prospettive economiche e un calo dell'inflazione fino all'inizio del 2025; tuttavia, secondo Simon Ward, Economic Advisor, un quadro di previsione ciclica segnala la possibilità di una forte crescita economica nel secondo semestre del 2025 e nel 2026.

7 minuti di lettura

In sintesi

- Gli indicatori monetari evidenziano un indebolimento dell'economia globale e un calo dell'inflazione all'inizio del 2025, anche se rimane improbabile una recessione profonda.

- Le sorprese economiche e inflazionistiche al ribasso nel secondo semestre del 2024 potrebbero innescare una drastica escalation dell'allentamento monetario, con una conseguente ripresa della crescita monetaria che porterà a un boom economico nel secondo semestre 2025 e nel 2026.

- Per il momento, i settori ciclici non tecnologici rimangono relativamente costosi e gli investitori potrebbero prendere in considerazione la possibilità di sovrappesare i difensivi. In prospettiva, l'allentamento accelerato della politica monetaria potrebbe essere favorevole per le azioni dei mercati emergenti.

L'analisi monetaria suggerisce che l'economia globale si indebolirà all'inizio del 2025, mentre l'inflazione continuerà a diminuire. Un quadro di previsione ciclica, d'altro canto, indica la possibilità di una forte crescita economica nel secondo semestre del 2025 e nel 2026.

Le due prospettive sono incoerenti? Una riconciliazione potrebbe comportare sorprese al ribasso dell'economia e dell'inflazione nel secondo semestre del 2024, con una conseguente drastica escalation dell'allentamento della politica monetaria. Una successiva ripresa della crescita monetaria getterebbe le basi per un boom economico nel secondo semestre 2025 e nel 2026.

Come si comporterebbero le azioni in questo scenario? I rialzisti sosterrebbero che qualsiasi debolezza a breve termine dovuta a notizie economiche negative verrebbe rapidamente invertita con l'allentamento delle politiche e lo spostamento dell'attenzione dei mercati sugli aspetti positivi del secondo semestre del 2025 e del 2026.

Più probabilmente, sarebbe necessario un calo significativo dei prezzi degli asset rischiosi per generare un allentamento della velocità e della portata richieste, e una successiva ripresa potrebbe richiedere del tempo per accelerare il passo.

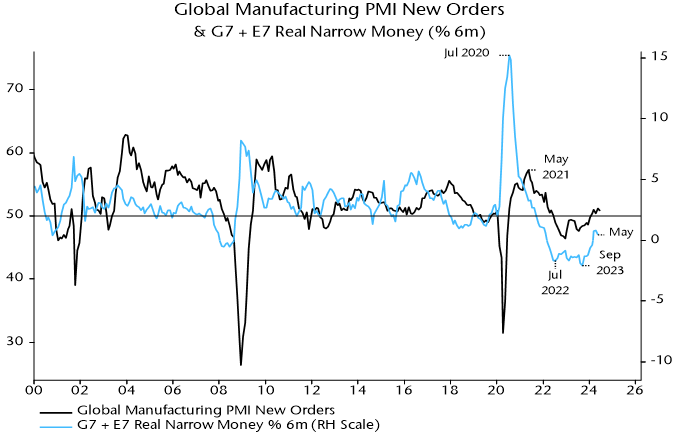

La dinamica dell'aggregato monetario ristretto in termini reali a sei mesi a livello globale ha recuperato da un forte minimo a settembre 2023, ma rimane debole rispetto agli standard storici ed è diminuito a maggio (si veda il grafico 1). La valutazione è che il calo verso il minimo del 2023 si tradurrà in un indebolimento dello slancio economico globale nel secondo semestre del 2024.

Grafico 1

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

Una contro-argomentazione è che il tipico periodo di tempo intercorso tra i minimi della massa monetaria reale e il momentum economico è stato storicamente compreso tra sei e 12 mesi. Su questa base, le ricadute negative dal minimo del momentum della massa monetaria reale di settembre 2023 potrebbero raggiungere un massimo ora, e la successiva ripresa si tradurrà in un'accelerazione economica verso la fine del 2024.

Quest'ultima interpretazione è coerente con l'opinione comune secondo cui è in corso una ripresa economica sostenibile che potrebbe accelerare man mano che l'andamento dell'inflazione consentirà un graduale allentamento della politica monetaria.

La visione pessimistica qui riflette tre considerazioni principali. In primo luogo, l'accelerazione economica ora implicherebbe l'assenza di una controparte negativa al minimo di momentum della massa monetaria reale di settembre 2023, che sarebbe storicamente molto insolita.

In secondo luogo, il ritardo tra moneta ed economia si è recentemente collocato nella parte superiore dell'intervallo storico, suggerendo che una parte significativa della debolezza monetaria del 2023 debba ancora manifestarsi.

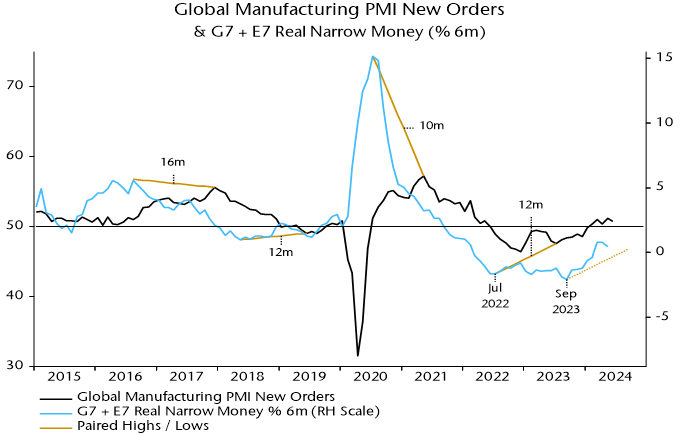

I massimi del momentum della massa monetaria reale ad agosto 2016 e luglio 2020 hanno preceduto i massimi dei nuovi ordini del PMI manifatturiero globale rispettivamente di 16 e 10 mesi, mentre un minimo a maggio 2018 si è verificato un anno prima di un corrispondente minimo del PMI (grafico 2).

Grafico 2

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

Pertanto, un minimo del PMI associato al minimo del momentum della massa monetaria reale di settembre 2023 potrebbe verificarsi già a gennaio 2025.

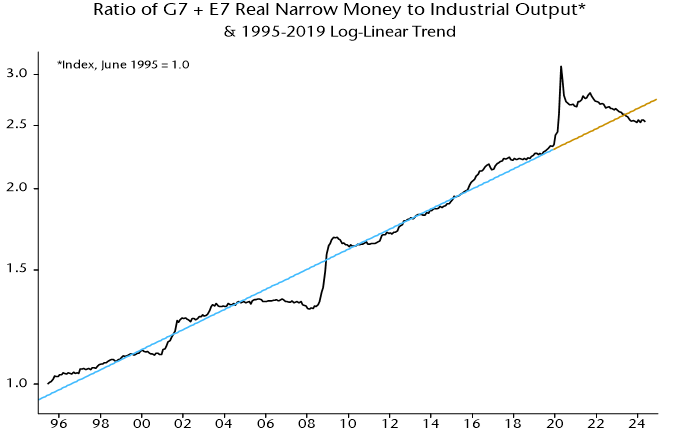

In terzo luogo, negli ultimi anni le considerazioni relative alle scorte e ai flussi sono state importanti per analizzare l'impatto della moneta sull'economia, e l'attuale carenza di massa monetaria reale ristretta rispetto al trend pre-pandemia potrebbe contrastare un'influenza positiva della (tiepida) ripresa del momentum da settembre 2023 (grafico 3).

Grafico 3

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

Il calo dello slancio della massa monetaria reale fino ai minimi di settembre 2023 è iniziato da un calo più ridotto a dicembre 2022, che sembrava suggerire che l'indice PMI, anche tenuto conto di un ritardo più lungo del normale, avrebbe raggiunto il picco entro l'inizio del 2024. I nuovi ordini del PMI manifatturiero globale sono aumentati a marzo e hanno raggiunto un nuovo massimo marginale a maggio. Tuttavia, due indicatori che storicamente mostrano una significativa correlazione di contemporaneità con i nuovi ordinativi PMI, la produzione futura PMI e i nuovi ordini ISM statunitensi, hanno raggiunto il picco a gennaio. La serie sulla produzione futura è diminuita bruscamente a giugno, in linea con l'opinione che stia iniziando un'altra fase di flessione del PMI (grafico 4).

Grafico 4

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

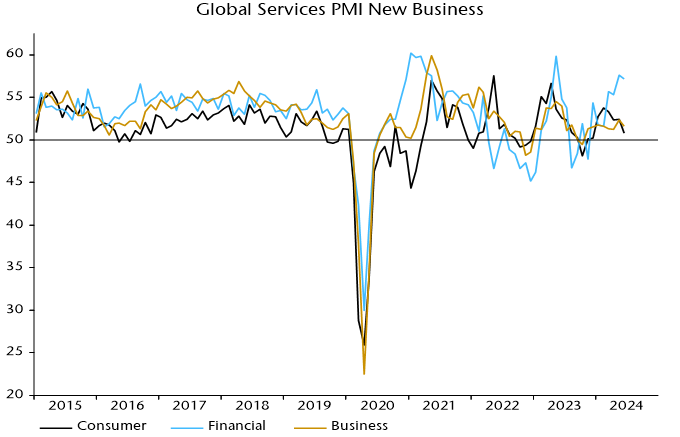

Segnali di debolezza sono evidenti anche se si considera l'indagine PMI dei servizi guardando oltre l'apparenza. Nel complesso, la nuova produzione è stata sostenuta dalla forza del settore finanziario, che riflette la vivacità dei mercati, ma la componente dei servizi al consumo è scesa al minimo di sei mesi a giugno (grafico 5).

Grafico 5

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

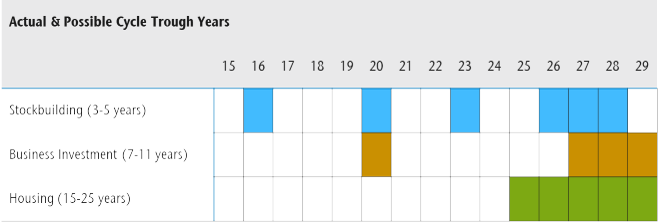

Un indebolimento dello slancio economico nel secondo semestre del 2024 potrebbe trasformarsi in una recessione profonda/prolungata? L'elemento dei cicli del processo di previsione utilizzato qui suggerisce di no.

Le recessioni gravi/prolungate si verificano quando i tre cicli di investimento – costituzione di scorte, capex aziendali e mercato residenziale – si spostano simultaneamente verso i minimi. Si ritiene che i minimi più recenti dei tre cicli si siano verificati rispettivamente nel 1° trimestre 2023, 2020 e 2009. Tenendo conto delle loro lunghezze abituali (3-5, 7-11 e 15-25 anni), la prossima finestra possibile per i minimi simultanei è il 2027-28 – grafico 6. Le influenze cicliche potrebbero essere positive fino ad allora.

Grafico 6

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

I principali crolli associati ai minimi del triplo ciclo, infatti, sono solitamente preceduti da boom economici. Tali boom spesso comportano cambiamenti di politica monetaria che alimentano le forze cicliche positive. Il crollo del mercato azionario del 1987, ad esempio, ha innescato tagli dei tassi da parte della Fed e di altre banche centrali che hanno amplificato il picco del ciclo immobiliare della fine degli anni '80.

Un significativo allentamento della politica monetaria nel secondo semestre 2024/primo semestre 2025 potrebbe catalizzare un boom nel secondo semestre 2025 e nel 2026? Un tale cambiamento di politica, secondo il nostro punto di vista, è plausibile perché è probabile che le notizie economiche negative all'inizio del 2025 siano accompagnate da un'attenuazione delle preoccupazioni per l'inflazione.

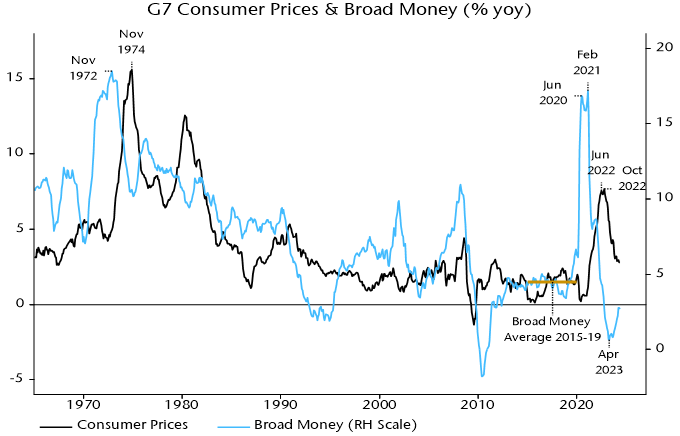

Quest'ultimo suggerimento si basa sulla regola empirica monetarista secondo cui l'inflazione segue l'andamento della moneta con un ritardo di circa due anni. La crescita dell'aggregato monetario ampio del G7 di circa il 4,5% annuo è coerente con un'inflazione del 2%. La crescita annua è tornata a questo livello a metà del 2022, e ciò si traduce in una previsione secondo cui i tassi di inflazione torneranno all'obiettivo nel secondo semestre del 2024 (grafico 7).

Grafico 7

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

Questa previsione è realizzabile. I tassi di inflazione annuali PCE negli Stati Uniti e IPC nell'Eurozona si sono attestati rispettivamente al 2,5% a maggio e giugno, con un calo al 2% previsto entro la fine del 3° trimestre sulla base di ipotesi ragionevoli per le variazioni mensili dell'indice. L'inflazione IPC nel Regno Unito è già scesa al 2,0%.

La crescita annua dell'aggregato monetario ampio del G7 ha continuato a diminuire nel 2023, raggiungendo un minimo dello 0,6% nell'aprile 2023 e riprendendo gradualmente fino al 2,7% nel maggio 2024. Il suggerimento derivante dalla regola monetarista, quindi, è che i tassi di inflazione scenderanno al di sotto dell'obiettivo nel primo semestre del 2025 e rimarranno bassi fino al 2026.

Le banche centrali si sono concentrate sull'inflazione più vischiosa dei servizi, trascurando le prove storiche che i prezzi dei servizi sono in ritardo rispetto ai costi di cibo/energia e ai prezzi dei beni di base. Queste relazioni, e l'allentamento delle pressioni salariali, suggeriscono che la resilienza dei servizi sta per sgretolarsi, una possibilità supportata da un forte calo dell'indice globale dei prezzi di produzione PMI dei servizi al consumo a giugno, al di sotto della media pre-pandemia (grafico 8).

Grafico 8

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

L'approccio qui utilizza due indicatori di flusso della massa monetaria globale "in eccesso" per valutare il contesto monetario dei mercati azionari: il divario tra l'aggregato monetario ristretto in termini reali su base globale a sei mesi e la dinamica della produzione industriale, e lo scostamento della crescita annuale della massa monetaria reale rispetto a una media mobile a lungo termine.

I due indicatori sono diventati negativi intorno alla fine del 2021, prima della debolezza del mercato del 2022, ma sono rimasti sotto lo zero quando gli indici globali sono saliti a nuovi massimi nel primo semestre del 2024. Quest'ultimo "errore" può essere attribuibile a un superamento delle riserve di moneta mostrato nel grafico 3 – gli indicatori del flusso di denaro in eccesso potrebbero non essere riusciti a catturare l'impiego delle riserve monetarie precauzionali esistenti.

Tuttavia, l'indice MSCI World in dollari USA ha sovraperformato i depositi in dollari solo del 3,9% tra la fine del 2021 e la fine di giugno 2024, con il guadagno che dipende da un piccolo numero di mega-cap statunitensi: la versione equiponderata dell'indice ha sottoperformato i depositi dell'8,4% nello stesso periodo.

E adesso? Il superamento delle riserve di moneta si è invertito. Il primo indicatore del denaro in eccesso è tornato a zero, ma il secondo rimane significativamente negativo. Letture contrastanti sono state associate a titoli azionari che storicamente hanno sottoperformato in media i depositi, con alcuni esempi di perdite significative. La cautela sembra ancora giustificata.

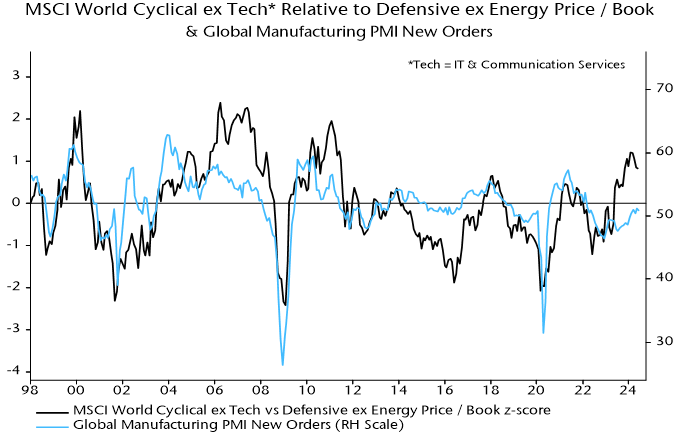

Un suggerimento ovvio, sulla base dello scenario economico sopra descritto, è quello di sovrappesare i settori difensivi. I settori ciclici non tecnologici hanno ceduto parte della loro sovraperformance nel 2° trimestre, ma sono ancora relativamente costosi rispetto agli standard storici, scontando apparentemente la forza del PMI (grafico 9).

Grafico 9

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri.

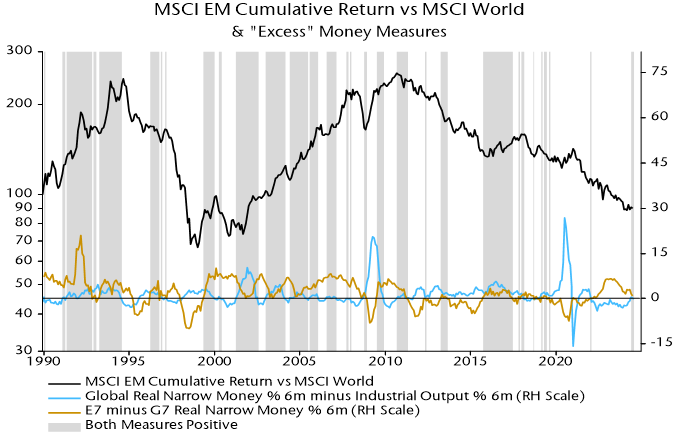

L'allentamento accelerato della politica monetaria potrebbe essere favorevole per le azioni dei mercati emergenti, soprattutto se associato a un dollaro USA più debole. Gli indicatori monetari sono promettenti. Le azioni dei mercati emergenti hanno storicamente sovraperformato quando la crescita dell'aggregato monetario ristretto reale è stata più elevata nell'E7 che nel G7 e il primo indicatore dell'eccesso monetario globale è stato positivo (grafico 10). La prima condizione persiste e la seconda è al limite.

Grafico 10

Fonte: LSEG Datastream. Dati aggiornati al 4 luglio 2024. Le performance passate non predicono i rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno.

JHI

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Gli indicatori monetari evidenziano un indebolimento dell'economia globale e un calo dell'inflazione all'inizio del 2025, anche se rimane improbabile una recessione profonda.

- Le sorprese economiche e inflazionistiche al ribasso nel secondo semestre del 2024 potrebbero innescare una drastica escalation dell'allentamento monetario, con una conseguente ripresa della crescita monetaria che porterà a un boom economico nel secondo semestre 2025 e nel 2026.

- Per il momento, i settori ciclici non tecnologici rimangono relativamente costosi e gli investitori potrebbero prendere in considerazione la possibilità di sovrappesare i difensivi. In prospettiva, l'allentamento accelerato della politica monetaria potrebbe essere favorevole per le azioni dei mercati emergenti.