Una prospettiva "monetarista" sugli attuali mercati azionari (gennaio 2025)

Le tendenze monetarie globali suggeriscono un'economia debole nel primo semestre, un ulteriore calo dell'inflazione e un contesto di "eccesso" monetario neutro/negativo per i mercati, secondo Simon Ward, consigliere economico.

6 minuti di lettura

In sintesi

- La crescita dell'aggregato monetario globale rimane debole, suggerendo un'espansione economica inferiore al trend e una maggiore vulnerabilità a "shock" negativi, come una guerra globale dei dazi.

- Il contesto di "eccesso" monetario è meno favorevole per i mercati rispetto al 2023-24, con lo stock di moneta ora al di sotto del livello implicito nell'attuale attività economica e nei prezzi degli asset.

- Il ciclo di costituzione delle scorte si sta avvicinando a una fase meno favorevole per gli asset rischiosi, sebbene le azioni non statunitensi/emergenti e le small cap abbiano un potenziale di recupero in caso di ritardo del picco del ciclo.

Le tendenze monetarie suggeriscono che l'economia globale rimarrà debole nel primo semestre del 2025, mentre i tassi di inflazione scenderanno ulteriormente, al di sotto dei target. L'analisi del ciclo offre una prospettiva di riaccelerazione economica nel corso dell'anno, ma gli asset rischiosi potrebbero registrare un ulteriore rialzo limitato anche in questo scenario, nonostante un possibile recupero di performance relativa delle azioni internazionali/emergenti.

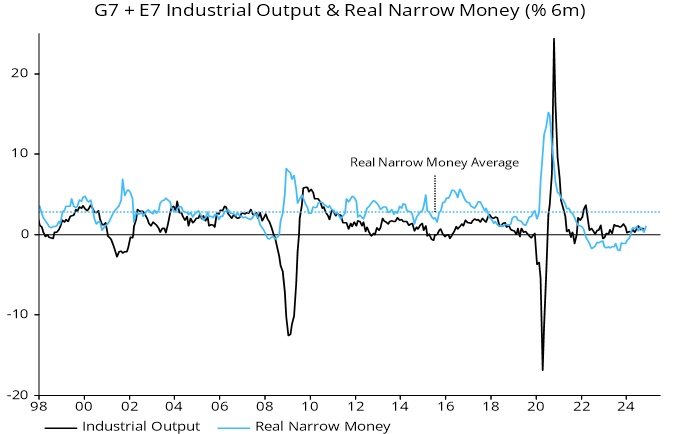

La dinamica dell'aggregato monetario ristretto reale globale a sei mesi ha recuperato dal minimo di settembre 2023, nel 2° trimestre 2024, ma da allora si è mossa lateralmente a un livello debole rispetto agli standard storici (si veda il grafico 1). Sulla base di un normale anticipo da sei a 12 mesi, ciò suggerisce una crescita economica inferiore al trend almeno fino al secondo trimestre del 2025.

Grafico 1

Fonte: LSEG Datastream. Le performance passate non sono indicative dei rendimenti futuri.

Le economie che evidenziano una debolezza monetaria sono maggiormente esposte a rischi di politiche negative o di altri shock. Ad esempio, l'esaurirsi di una ripresa della dinamica monetaria ristretta reale a sei mesi nel Regno Unito, nel primo semestre del 2024, aveva segnalato un imminente stallo della crescita, ma lo shock fiscale della manovra finanziaria sembra aver spinto l'economia verso la contrazione.

Con le offerte di lavoro/tassi di posti vacanti tornati agli intervalli pre-pandemia, è probabile che una crescita globale inferiore al trend sia associata a un maggiore deterioramento dei mercati del lavoro, rispetto al 2024. In gergo economico, un movimento verso il basso della curva di Beveridge potrebbe avvicinarsi a uno spostamento del gradiente tale che un ulteriore calo dei posti vacanti sarà associato a un significativo aumento della disoccupazione.

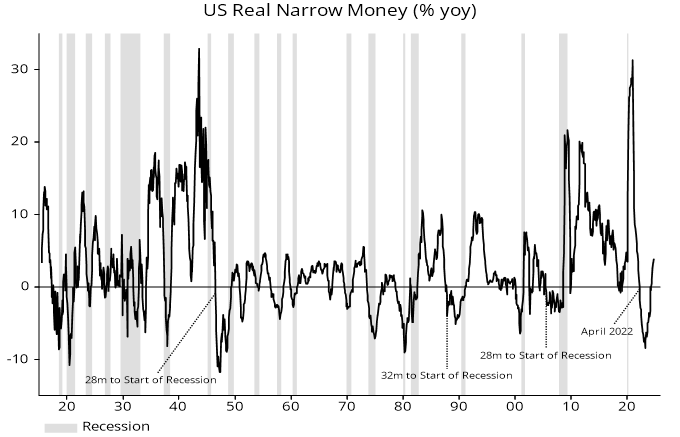

Un ulteriore problema per gli economisti monetari è il "falso" segnale di recessione negli Stati Uniti del 2022-23. La maggior parte delle contrazioni annuali dell'aggregato monetario ristretto reale degli Stati Uniti sono state storicamente associate a recessioni, e tutte sulla scala del calo del 2023 (si veda il grafico 2). In tre occasioni (evidenziate), tuttavia, l'intervallo tra l'inizio della contrazione e l'avvio della recessione è stato insolitamente lungo, cioè fino a 32 mesi.

Grafico 2

Fonte: LSEG Datastream. Le performance passate non sono indicative dei rendimenti futuri.

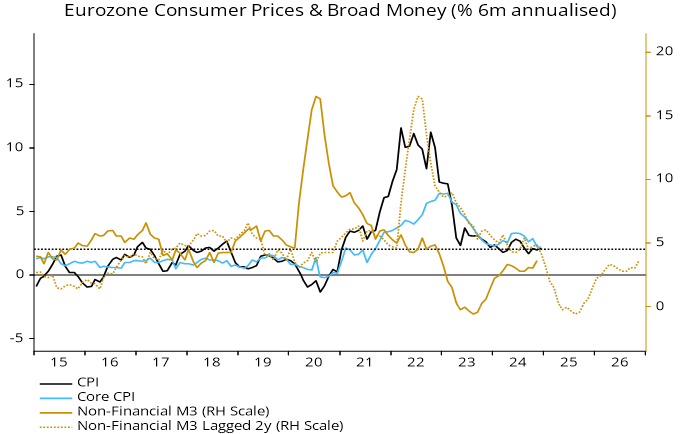

Per quanto riguarda l'inflazione, la regola empirica monetarista secondo cui la dinamica dei prezzi segue la direzione della crescita dell'aggregato monetario ampio con circa due anni di anticipo suggerisce un ulteriore rallentamento in territorio inferiore nel primo semestre del 2025. Il grafico 3 mostra la relazione per l'area euro, ma il messaggio di decelerazione dell'inflazione headline/core è lo stesso per gli Stati Uniti, il Giappone e il Regno Unito.

Grafico 3

Fonte: LSEG Datastream. Le performance passate non sono indicative dei rendimenti futuri.

Gli indici PMI globali dei prezzi alla produzione nel settore manifatturiero e dei servizi sono vicini alle medie del periodo 2015-19, quando le medie dell'inflazione headline/core erano inferiori al target.

Le prospettive dei mercati finanziari, secondo il punto di vista "monetarista", dipendono dal fatto che ci sia "eccesso" o "carenza" di moneta rispetto alle esigenze dell'economia. Storicamente, sono state utilizzate due misure di flusso dell'eccesso di moneta globale: il divario tra i tassi di variazione a sei mesi dell'aggregato monetario ristretto reale e la produzione industriale e la deviazione della variazione annuale dell'aggregato monetario reale da una media lenta. Un approccio "safety first" che prevedeva di detenere azioni globali solo quando entrambe le misure erano positive avrebbe sovraperformato significativamente il buy-and-hold nel lungo periodo.

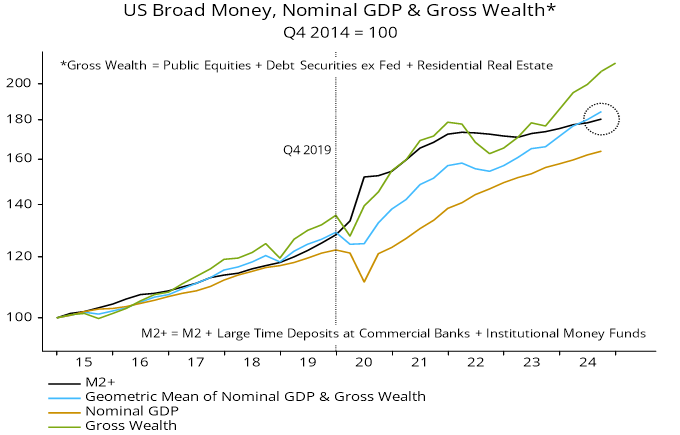

Le misure dei flussi sono tuttavia rimaste contrastanti/negative nel 2023-24, sottostimando la disponibilità di denaro per rilanciare i mercati perché non sono riuscite a catturare un eccesso di stock dall'impennata monetaria del 2020-21. Per valutare se questa influenza dello stock rimane positiva, l'approccio è stato quello di utilizzare una versione modificata della teoria quantitativa, in cui lo stock di moneta viene confrontato con una media del PIL nominale e della ricchezza lorda.

Il grafico 4 mostra che la media del PIL nominale e della ricchezza lorda degli Stati Uniti è rimasta al di sotto del livello implicito nello stock di moneta fino alla metà del 2024, in linea con un'influenza positiva dello stock sui prezzi degli asset e sull'economia. Un'analisi equivalente per il Giappone e l'area euro evidenzia le stesse conclusioni. In tutti e tre i casi, tuttavia, la media del PIL/ricchezza nominale si è mossa in anticipo rispetto allo stock di moneta nel secondo semestre del 2024, il che implica che gli indicatori di stock e di flusso sono ora allineati nel suggerire un contesto neutro/negativo.

Grafico 4

Fonte: LSEG Datastream. Le performance passate non sono indicative dei rendimenti futuri.

Sebbene gli indicatori monetari suggeriscano una debolezza a breve termine, l'analisi del ciclo offre la prospettiva di una performance economica più forte nel corso del 2025 e nel 2026. Una considerazione essenziale è che i cicli di costituzione delle scorte e di investimento delle imprese sembrano lontani dal raggiungere i massimi, mentre è improbabile il raggiungimento dei prossimi minimi rispettivamente prima del secondo semestre del 2026 e del 2027.

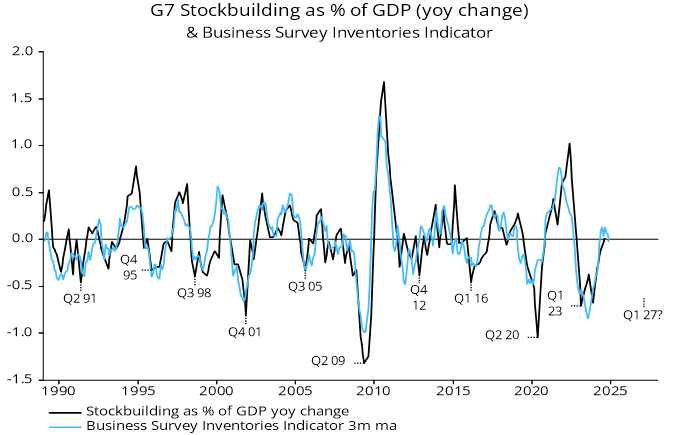

Si ritiene che l'ultimo minimo del ciclo di formazione delle scorte si sia verificato nel 1° trimestre 2023, con i dati sulle scorte dei conti nazionali e le indagini sulle imprese che suggeriscono che la ripresa è intorno al punto medio (grafico 5). Il ciclo precedente è stato più breve della media di 3,5 anni, quindi quello attuale potrebbe essere più lungo, con un minimo anche nl 1° semestre 2027. Una flessione associata potrebbe non iniziare prima del primo semestre del 2026.

Grafico 5

Fonte: LSEG Datastream. Le performance passate non sono indicative dei rendimenti futuri.

Il ciclo degli investimenti aziendali su 7-11 anni sembra aver toccato il fondo nel 2020, anche se si potrebbe ipotizzare che si sia trattato di un falso minimo a causa della pandemia, con l'ultimo vero minimo raggiunto dopo una lieve flessione nel 2015-16. Secondo la prima visione, più plausibile, il prossimo minimo è previsto per il 2027 o più tardi, il che implica il potenziale per un boom nel 2026.

Il ciclo immobiliare a lungo termine, che ha toccato il fondo nel 2009 e ha raggiunto una media di 18 anni, è nella finestra temporale per un picco, ma una debolezza significativa potrebbe ritardarlo fino al secondo semestre del 2026 o più tardi.

I segnali monetari e ciclici potrebbero essere conciliati se la debolezza economica a breve termine e le notizie favorevoli sull'inflazione innescassero un allentamento più rapido della politica monetaria e una forte ripresa della crescita monetaria a metà anno.

Ma un tale scenario sarebbe associato a ulteriori guadagni significativi degli asset rischiosi? La storia del ciclo di costituzione delle scorte suggerisce di no.

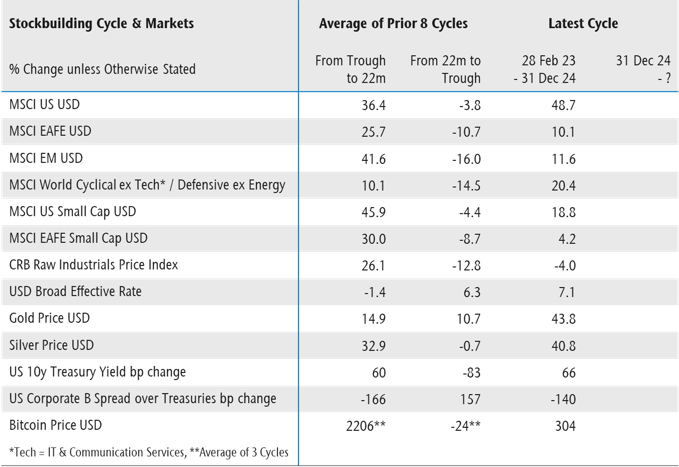

Gli asset rischiosi registrano di solito un forte rally nella prima metà di un ciclo di formazione delle scorte, recuperando parzialmente i guadagni in vista del minimo successivo. La tabella 1 confronta i movimenti registrati finora nel ciclo corrente con le medie nella stessa fase degli otto cicli precedenti, insieme alle variazioni nel resto di tali cicli. Le azioni statunitensi, i settori ciclici e i metalli preziosi hanno sovraperformato rispetto al passato, suggerendo una maggiore probabilità che perdano terreno da qui al prossimo minimo.

Tabella 1

Le aree che hanno segnato il passo rispetto al passato includono le azioni EAFE/EM, le small cap e le materie prime industriali, suggerendo un potenziale di recupero in caso di un picco ritardato del ciclo di costituzione delle scorte e di un minimo tardivo (1° semestre 2027). Questa prospettiva sarebbe rafforzata da un'inversione dell'insolita forza dimostrata finora dal dollaro USA nel ciclo attuale.

Tuttavia, un tale recupero potrebbe essere un movimento relativo piuttosto che assoluto, in un contesto di ripresa del ciclo in maturazione, di una possibile correzione del mercato statunitense e di condizioni di eccesso monetario neutrale/negativo.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

6 minuti di lettura

In sintesi

- La crescita dell'aggregato monetario globale rimane debole, suggerendo un'espansione economica inferiore al trend e una maggiore vulnerabilità a "shock" negativi, come una guerra globale dei dazi.

- Il contesto di "eccesso" monetario è meno favorevole per i mercati rispetto al 2023-24, con lo stock di moneta ora al di sotto del livello implicito nell'attuale attività economica e nei prezzi degli asset.

- Il ciclo di costituzione delle scorte si sta avvicinando a una fase meno favorevole per gli asset rischiosi, sebbene le azioni non statunitensi/emergenti e le small cap abbiano un potenziale di recupero in caso di ritardo del picco del ciclo.