Key takeaways:

- Non-U.S. stocks have been the underdogs of global markets for more than a decade, but changing geopolitics are helping lift the prospects of some foreign companies.

- Defense companies are one example, as European governments announce plans to accelerate defense spending in response to the U.S. likely pivoting toward the Pacific and away from Europe.

- Among European defense firms, investors could find attractive growth, along with an opportunity to diversify U.S.-centric equity portfolios.

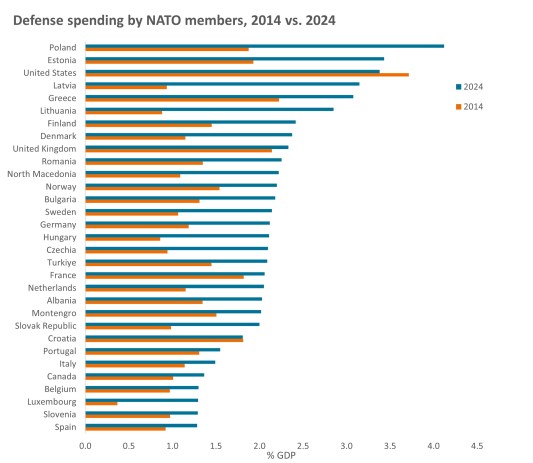

Source: NATO, Defence Expenditure of NATO Countries (2014-2024), 17 June 2024. GDP=gross domestic product. NATO=The North Atlantic Treaty Organization, an intergovernmental transnational military alliance of 32 member states (30 European and two North American). Data excludes Iceland, which has no armed forces.

For decades, defense budgets in Europe experienced little to no growth. But amid new geopolitical tensions and a change in White House leadership, defense spending in the region is poised to accelerate.

Already, countries located near Russia have dramatically increased defense expenditures as a percentage of their gross domestic product (GDP), with Poland committing more than 4% of its GDP in 2024, up from less than 2% a decade ago. More recently, Ursula von der Leyen, president of the European Commission, said the EU plans to activate a mechanism that allows member states to substantially increase defense expenditures without having to make cuts elsewhere. She also proposed lending up to 150 billion euros (US$158 billion) to EU governments to rearm amid worries about faltering U.S. support for Ukraine.

Some countries have already taken action. This year, the UK pledged to increase its defense spending from an estimated 2.3% of GDP in 2024 to 2.5% by 2027 (and target a 3% level in subsequent years) and Denmark announced it would boost its defense spending to more than 3% of GDP in 2025 and 2026. In addition, Germany’s incoming government recently said it will launch a 500 billion euro ($528 billion) fund to invest in infrastructure projects and that it will amend the constitution to exclude defense outlays from fiscal spending limits.

The shift in policy has helped to lift non-U.S. defense stocks. Until recently, though, many of the shares traded at valuations that reflected much lower rates of growth. One possible reason: After more than a decade of U.S. outperformance, market participants have seemingly written off foreign stocks. But amid a changing geopolitical backdrop, investors may want to reconsider.

We’re standing at a turning point for fiscal, trade, and defense policy, and believe the resulting volatility is creating disconnects investors can take advantage of. Defense is one example. Outside the U.S., the industry has historically been very slow growing. But as geopolitical alliances shift, we expect non-U.S. defense revenues to accelerate, and we think markets are only beginning to catch up to this potential for faster growth. – Julian McManus

Foreign securities are subject to additional risks including currency fluctuations, political and economic uncertainty, increased volatility, lower liquidity and differing financial and information reporting standards, all of which are magnified in emerging markets.

Volatility measures risk using the dispersion of returns for a given investment.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Important information

Please read the following important information regarding funds related to this article.

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.