Parlons rendement : pourquoi une approche multisectorielle pourrait s'avérer judicieuse en 2025

Dans le cadre de ses perspectives d'investissement pour 2025, le gérant John Lloyd partage son point de vue sur l'intérêt d'une approche multisectorielle en matière d'investissement obligataire.

6 minutes de lecture

Principaux points à retenir :

- Le contexte porteur, caractérisé par le dynamisme de l'économie américaine et le cycle de baisse des taux de la Réserve fédérale américaine (Fed), devrait influencer la performance des obligations l'année prochaine.

- La catégorie multi-segments offre des rendements attrayants, dans une fourchette de 4 à 9 %, et nous pensons qu'une approche multi-segments peut faciliter l'accès au large éventail d'opportunités disponibles sur les marchés obligataires.

- En outre, nous pensons que l'allocation à des segments présentant une valorisation relative plus raisonnable – par exemple, les prêts plutôt que les obligations haut rendement, ou les obligations structurées adossées à des prêts (CLO) et les titres adossés à des actifs plutôt que les entreprises – sera essentielle en 2025.

Dans la perspective de 2025, nous pensons que les investisseurs devraient chercher à tirer parti des deux facteurs favorables qui influent sur les rendements obligataires : la vigueur de l'économie américaine et l'entame par la Réserve fédérale (Fed) de son cycle de réduction des taux directeurs.

Selon nous, les investisseurs pourraient mieux tirer parti de ces vents porteurs en adoptant une approche multisectorielle, plutôt qu'en investissant dans les marchés monétaires ou dans des indices de référence statiques, et ce pour les trois raisons suivantes :

1. Les portefeuilles multisectoriels peuvent offrir une exposition à une plus grande sélection de segments obligataires.

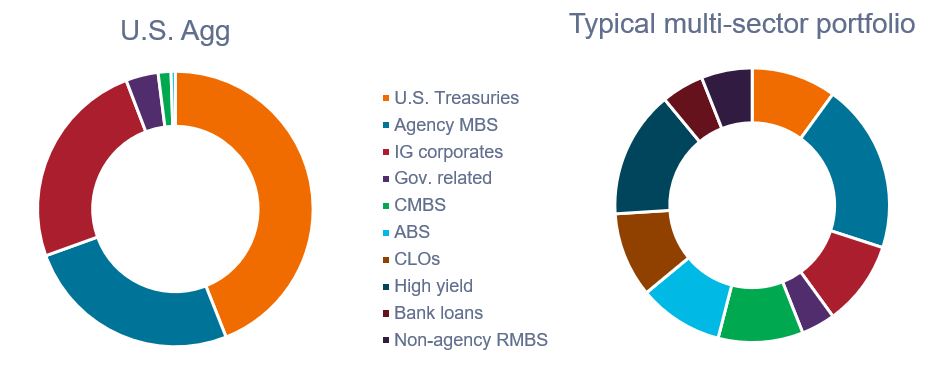

Comme le montre l'illustration 1, l'indice Bloomberg U.S. Aggregate Bond (U.S. Agg) est très majoritairement composé de bons du Trésor américain, de titres adossés à des créances hypothécaires d'agences (MBS) et d'obligations d'entreprises investment grade (IG). Par opposition, un portefeuille multisectoriel typique peut fournir une exposition à un large éventail de segments obligataires, offrant une meilleure diversification des expositions aux risques, des emprunteurs et des sources de rendement.

Plus important encore, une approche multisectorielle pourrait chercher à tirer parti d'opportunités attractives qui ne sont généralement pas accessibles au travers d'indices de référence. Il s'agit notamment des titres sécurisés adossés à des prêts (CLO), qui ont été le secteur obligataire le plus performant au cours des dix dernières années après les obligations d'entreprises à haut rendement.

Illustration 1 : Pondérations sectorielles : U.S. Agg vs. portefeuille multisectoriel typique

Les portefeuilles multisectoriels peuvent offrir un meilleur accès à un éventail d'opportunités obligataires.

Source : Bloomberg, Janus Henderson Investors, au 31 octobre 2024.

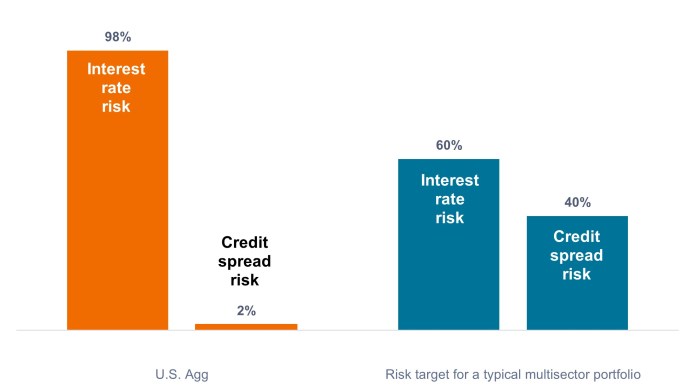

2. Les fonds multi-segments peuvent offrir une meilleure combinaison de risque de taux d'intérêt et de risque de spread de crédit.

Les bons du Trésor américain et les titres adossés à des créances hypothécaires (MBS) d'agences représentent environ 70 % de l'indice Bloomberg US Aggregate. Les bons du Trésor et les MBS sont garantis par le gouvernement américain, n'offrent aucun spread de crédit et sont généralement des actifs à duration plus longue. Par conséquent, comme le montre la figure 2, les portefeuilles de type US Aggregate sont très exposés au risque de taux d'intérêt mais peu exposés au risque de spread de crédit.

Les gérants de portefeuilles multi-segments peuvent chercher à trouver le bon équilibre entre le risque de taux d'intérêt et le risque de spread de crédit afin de ne pas dépendre d'une seule source de rendement. Cet équilibre peut également contribuer à améliorer la performance ajustée du risque car, historiquement, les taux d'intérêt et les spreads présentent une corrélation négative lorsque l'inflation est inférieure à 3 % (une corrélation négative peut atténuer la volatilité globale car une hausse des taux d'intérêt peut être quelque peu contrebalancée par un resserrement des spreads de crédit, et vice versa).

Figure 2 : Décomposition des facteurs de risque (septembre 2019 – septembre 2024)

Les portefeuilles multi-segments peuvent offrir une combinaison de facteurs de risque plus équilibrée.

Source : Bloomberg, Janus Henderson Investors, au 31 octobre 2024.

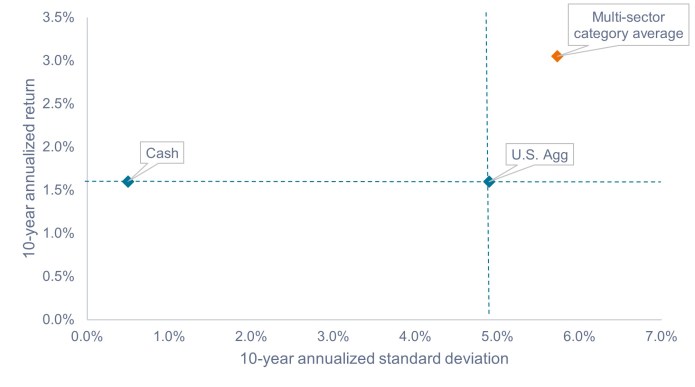

3. Les fonds multisectoriels enregistrent historiquement de meilleures performances à long terme

Comme le montre la figure 3, au cours des dix dernières années, la catégorie multi-segments affiche une performance annualisée quasiment deux fois supérieure à celle de l'indice Bloomberg US Aggregate et à celle des liquidités, avec une volatilité à peine plus élevée que celle de l'indice Bloomberg US Aggregate. Selon nous, cette surperformance montre qu'il est avantageux de disposer de flux de revenus diversifiés et d'un meilleur équilibre entre le risque de crédit et le risque de taux d'intérêt.

Il convient de noter que la figure 3 présente le profil risque/rendement de la catégorie multi-segments dans son ensemble. Étant donné que de nombreux fonds de cette catégorie sont à gestion active, il existe un niveau élevé de dispersion au sein du groupe de référence. Si certains gérants font moins bien que la moyenne, d'autres ont constamment surperformé. Il est essentiel que les investisseurs réalisent une due diligence approfondie lorsqu'ils font appel à un gérant de fonds multi-segments car les résultats varier sensiblement selon le gérant sélectionné.

Figure 3 : Performances et volatilité historiques (2014 – 2024)

Source : Bloomberg, Morningstar, Janus Henderson Investors, au 31 octobre 2024. Les performances passées ne préjugent pas des résultats futurs.

En synthèse

Selon nous, les investisseurs doivent absolument maximiser le revenu par unité de risque dans l'environnement actuel marqué par de faibles spreads. La catégorie multi-segments offre des rendements attrayants, dans une fourchette de 4 à 9 %, soit nettement mieux que le rendement de 4,5 % obtenu actuellement avec les liquidités ou l'indice Bloomberg US Aggregate.

En outre, nous pensons que l'allocation à des segments présentant une valorisation relative plus raisonnable – par exemple, les prêts plutôt que les obligations haut rendement, ou les CLO et les titres adossés à des actifs plutôt que les entreprises – sera essentielle en 2025. Une approche multi-segments peut permettre aux investisseurs d'accéder plus facilement au large éventail d'opportunités disponibles sur les marchés obligataires afin de maximiser leur rendement.

L’indice Bloomberg U.S. Aggregate Bond est un indicateur global du marché des obligations imposables à taux fixe investment grade, libellées en dollars américains.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Obligation Investment grade :obligation émise généralement par des gouvernements ou des entreprises considéré(e)s comme peu susceptibles de faire défaut sur leur dette, ce qui se reflète dans une notation plus élevée attribuée par les agences de notation.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

L’écart-type mesure la volatilité historique. Un écart-type plus élevé implique une plus grande volatilité.

Les bons du Trésor américain sont des titres de créance directement émis par le gouvernement des États-Unis. En achetant des emprunts d'État, l'investisseur devient un créancier de l'État. Les bons du Trésor et les emprunts d’État américains sont garantis de plein droit et bénéficient du crédit accordé au gouvernement des États-Unis. Ces obligations sont généralement considérées comme exemptes de risque de crédit et offrent généralement des rendements inférieurs à ceux d'autres titres.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Informations importantes

Les portefeuilles d'investissement gérés activement sont exposés au risque que les stratégies d'investissement et le processus de recherche utilisés ne produisent pas les résultats escomptés. Par voie de conséquence, un portefeuille peut sous-performer son indice de référence ou d'autres produits de placement ayant des objectifs d'investissement similaires.

Titres de créances adossés à des prêts (Collateralised Loan Obligations - CLO) : titres de dette émis en différentes tranches, avec des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de catégorie haut rendement. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLO sont soumis à un risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

Les produits dérivés peuvent être plus volatils et sensibles aux variations économiques ou boursières que les autres investissements, ce qui peut entraîner des pertes excédant l'investissement initial et amplifiées par l'effet de levier.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Titre adossé à des créances hypothécaires (MBS) : titre garanti par (ou « adossé » à) un ensemble de créances hypothécaires. Les investisseurs reçoivent des versements périodiques générés par les prêts immobiliers sous-jacents, similaires aux coupons des obligations.Les titres adossés à des créances hypothécaires peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement, lorsque les emprunteurs prolongent la durée de leurs hypothèques alors que les taux d’intérêt augmentent, et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu alors que les taux d'intérêt diminuent.Ces risques peuvent diminuer leurs performances.

Actifs risqués : titres financiers qui peuvent connaître des variations importantes de leurs cours (et qui présentent donc un degré de risque plus élevé).Il s'agit par exemple d'actions, de matières premières, d'obligations foncières de moindre qualité ou de certaines devises.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

6 minutes de lecture

Principaux points à retenir :

- Le contexte porteur, caractérisé par le dynamisme de l'économie américaine et le cycle de baisse des taux de la Réserve fédérale américaine (Fed), devrait influencer la performance des obligations l'année prochaine.

- La catégorie multi-segments offre des rendements attrayants, dans une fourchette de 4 à 9 %, et nous pensons qu'une approche multi-segments peut faciliter l'accès au large éventail d'opportunités disponibles sur les marchés obligataires.

- En outre, nous pensons que l'allocation à des segments présentant une valorisation relative plus raisonnable – par exemple, les prêts plutôt que les obligations haut rendement, ou les obligations structurées adossées à des prêts (CLO) et les titres adossés à des actifs plutôt que les entreprises – sera essentielle en 2025.