Principaux points à retenir :

- La vague de l’IA générative va durer plusieurs années en raison des niveaux d’investissement requis, et sera marquée par de multiples périodes de hausse et de baisse, ainsi que des cycles d’engouement.

- Les caractéristiques du secteur technologique plaident en faveur d’un investissement dans un fonds activement géré plutôt que dans la sélection de titres individuels.

- La gestion active, guidée par des gérants de fonds possédant une longue expérience et habitués à faire face aux vagues technologiques précédentes, permet de mieux identifier les gagnants potentiels, en particulier avec le retour sur investissement dans ce secteur qui fait la part belle aux leaders Cela fait de la gestion active un choix stratégique pour évoluer dans cet environnement extrêmement complexe.

Les performances exceptionnelles des valeurs technologiques au cours des dix dernières années1 et l’IA générative qui fait miroiter une multitude d’opportunités d’investissement, ont conduit les investisseurs à se ruer sur les valeurs technologiques, en ayant souvent recours à l’effet de levier (endettement). Mais cela signifie également que le risque de concentration a considérablement augmenté pour quelques valeurs (Magnificent 7). Cette volatilité accrue entraîne une plus grande dissociation entre les cours des actions et les fondamentaux des entreprises et souligne la nécessité d'être sélectif. Ce ne sont là que quelques-unes des raisons pour lesquelles, par rapport à la sélection de titres individuels, nous pensons qu’un fonds technologique actif géré par une équipe expérimentée peut améliorer les performances et réduire le risque.

4 raisons d'opter pour la gestion active dans la technologie

Les caractéristiques uniques du secteur technologique soulignent pourquoi il est judicieux d’investir via un fonds activement géré :

1 Forte croissance – L’évaluation et la valorisation des entreprises technologiques sont difficiles en raison de leur fort potentiel de croissance et de leurs actifs souvent incorporels. L’expérience et l’expertise sont nécessaires.

2 Très perturbatrice – une approche active de sélection de titres tenant compte des risques permet d’identifier les entreprises susceptibles d’être perturbatrices plutôt que de subir les perturbations.

3 Forte volatilité – les gérants actifs peuvent identifier les écarts de valorisation par rapport aux fondamentaux, typiques d’un secteur innovant et en rapide évolution.

4 Risque élevé – Les gérants actifs peuvent utiliser la diversification du portefeuille pour réduire le risque baissier et de concentration. La prise en compte des facteurs de durabilité et l’engagement des entreprises peuvent également améliorer les valorisations, réduire les risques et assurer la pérennité d’une entreprise.

Il est plus simple d'illustrer les avantages d’investir via un fonds actif dédié à la technologie en parlant de notre approche de l’investissement dans l’IA générative.

L’IA générative : plus qu’un simple thème d'investissement

Notre expérience dans la gestion réussie des précédentes vagues technologiques telles que celles du PC et de l’Internet mobile nous permet de dire que l'IA générative constitue une véritable vague technologique, car la courbe des coûts d'adoption s'aplatit structurellement. nous indique que l’IA générative est une véritable vague technologique, car la courbe des coûts d'adoption est structurellement aplatie. Il va falloir bâtir une énorme quantité d’infrastructures car l’IA générative n’est pas un produit unique. Selon nous, l’IA générative comporte plusieurs strates d’investissement. C’est important car nous devons réfléchir à l’état d’avancement du cycle d’engouement pour l’adoption des technologies, à sa durée et à la manière d’y investir.

Graphique 1 : Les vagues informatiques ont des effets durables

Ce que nous pouvons apprendre des vagues précédentes

Source : Janus Henderson Investors, Bloomberg, au 31 décembre 2024. Indice S&P 500 Information Technology. Performances indiquées en USD. La perte maximale est la perte observée la plus significative mesurée par le prix le plus élevé et le plus bas d’un portefeuille ou d’un titre au cours d’une période donnée. Les performances passées ne préjugent pas des résultats futurs.

Au cours de la troisième vague, celle de l’Internet mobile, le secteur a enregistré de solides performances à deux chiffres pendant 6 ans (graphique 1). Mais ces performances ont été assorties d’une forte volatilité. Lors de la troisième vague, même lorsque les performances ont augmenté de plus de 60 %, nous avons pu observer des corrections supérieures à 10 %. La clé est de savoir faire la part des choses entre des pertes et une forte instabilité des prix.

La quatrième vague, la vague de l’IA générative, n’en est qu’à sa troisième année (depuis le lancement de ChatGPT en novembre 2022), et nous avons déjà constaté une perte importante. C’est à ce moment-là qu'émergent les leaders et les perdants. Cette vague devrait durer plusieurs années en raison du niveau d’investissement requis, et sera ponctuée de multiples périodes de hausse et de baisse. Lors de la deuxième vague, les investissements ont d’abord été réalisés dans le silicium (semi-conducteurs), avec des entreprises comme Intel et AMD qui ont fait baisser les coûts dans la Silicon Valley.

De même, dans cette quatrième vague, NVIDIA ainsi que des entreprises comme Broadcom sont le socle de l’écosystème de l’IA. La première étape est la construction de l’infrastructure physique (GPU, centres de données, etc.) et des modèles fondamentaux (ChatGPT, grands modèles de langage, etc.). Viennent ensuite les plates-formes – les GPU doivent se connecter au centre de données via la mise en réseau, puis une connectivité beaucoup plus rapide est nécessaire pour les connecter à l’utilisateur final.

La deuxième étape, les plateformes d’IA, commence à émerger. En règle générale, il s’agit de plates-formes cloud / de géants de la Tech dont le bilan est suffisamment solide pour investir, mais aussi parce qu’ils sont impliqués à chaque étape et peuvent donc offrir une solution complète. Nous commençons à envisager une transition des semi-conducteurs vers les réseaux et d’autres domaines qui bénéficieront de cette deuxième phase. La dernière phase sera la plus passionnante, celle des applications et des logiciels, qui devrait intervenir dans quelques années. Notre équipe est en train de réfléchir à la chronologie du début de ce processus. Dans quelle mesure peut-elle être très facilement mise à niveau sur une offre existante ? Dans quelle mesure l’utilisateur final doit-il être formé pour être en mesure de le faire ? Rappelons qu’Uber a été lancé en 2009 mais n’a fait son introduction en bourse qu’en 2019 pour devenir un investissement viable.

Quel est l’avantage d’investir dans des actions technologiques par l’intermédiaire d’un fonds ?

"En matière d'investissement, comme au baseball, pour inscrire des points au tableau d'affichage, il faut regarder le terrain de jeu et non le tableau d'affichage".

— Warren Buffett

Les vagues technologiques sont complexes et prennent des années à se faire ressentir. Nous utilisons ici l’IA générative pour illustrer les raisons pour lesquelles une approche de gestion de fonds présente des avantages par rapport à la simple sélection de valeurs technologiques.

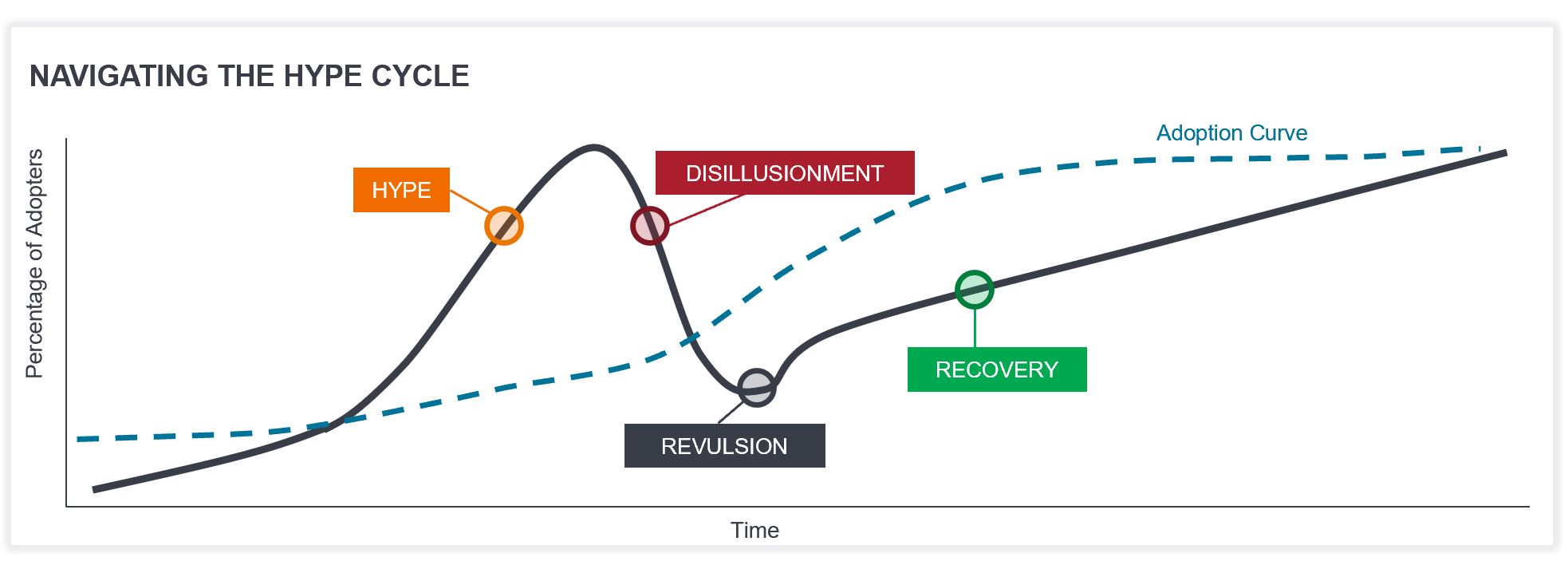

1 Exploiter le cycle de l’engouement et les considérations relatives à la durabilité

Il est essentiel d’identifier les entreprises dotées d’un avantage concurrentiel durable, d’un fort potentiel de croissance et de valorisations rationnelles pour tirer parti de la vague de l’IA générative.Il est essentiel de maintenir une discipline rigoureuse en matière de valorisation car on observe souvent une certaine frénésie de la part des investisseurs quant au rythme d’adoption des nouvelles technologies.Des capitaux considérables sont injectés, avant d'être désinvestis. Cela a été le cas avec l’impression 3D, la bulle Internet et, à terme, ce sera le cas avec l’IA. L’ampleur des dépenses d’investissement consacrées à l’IA générative semble dépasser les vagues précédentes, étant donné sa capacité potentiellement plus disruptive pour l’économie et son impact sur les chaînes logistiques, les coûts et la concurrence. Nous pensons que la gestion active est également essentielle car elle facilite la prise en compte des facteurs de durabilité significatifs au plan financier, ce qui implique de communiquer des points de vue aux entreprises et de chercher à améliorer les performances et les normes de responsabilité.

Le graphique 2 illustre les étapes du cycle d’engouement pour les nouvelles technologies et la façon dont elles s’alignent sur l’adoption de la technologie. Nous utilisons la courbe d’adoption du cycle d'engouement pour nous guider dans notre réflexion et nos décisions ; D'expérience, l’adoption est toujours beaucoup plus vaste qu’on ne le pensait au départ. Il s’agit d’identifier ces thèmes importants à long terme, de comprendre la trajectoire des vagues, puis d’intégrer les facteurs de durabilité dans une optique de matérialité financière, ce qui favorise la réussite d’une entreprise sur le long terme. Chacun des multiples niveaux d’investissement de l’IA générative bénéficiera de son propre cycle d’engouement, et générera des risques et des opportunités qu'il faudra savoir exploiter.

Illustration 2 : gérer le cycle de l'engouement technologique

Remarque : Investir comporte des risques, notamment la perte éventuelle du capital investi et la fluctuation de la valeur de l’investissement.

2 La taille ne constitue pas une stratégie en termes de sélection de titres dans le secteur technologique

Choisir des valeurs en fonction de leur taille ne constitue pas une stratégie en termes de sélection de titres. La technologie est un marché d'échelle. Ainsi, même si l'on peut se contenter d'acheter les dix principales valeurs d'un indice, ce serait une grave erreur de ne pas investir dans certaines des valeurs gagnantes absentes de ce top 10. Si l'on analyse les dix principaux titres en 2014 et les dix années suivantes, seuls trois d'entre eux ont surperformé, mais ils l'ont fait de manière spectaculaire (graphique 3).

Si l'on considère les entreprises qui avaient atteint une capitalisation boursière de 1 000 milliards, 100 milliards, 10 milliards, et 1 milliard de dollars entre 1990 et aujourd’hui (graphique 3, tableau de droite), on observe que c'est en achetant chaque entreprise de la première catégorie que l'on aurait doublé son capital le plus rapidement, avec une probabilité de 80 % d’y parvenir. Alors qu'en achetant de petites capitalisations valorisées à 1 milliard de dollars, on n'avait plus que 47 % de chances de sélectionner une valeur qui allait doubler son capital. Ainsi, la gestion active ne signifie pas seulement détenir la totalité des dix premières valeurs, et cela ne signifie pas abandonner tous les leaders qui joueront un rôle crucial dans le succès de la vague de l’IA générative, car alors on pourrait passer à côté des meilleures performances.

Graphique 3 : L’heure de la gestion active

Secteur technologique : la taille ne constitue pas une stratégie de sélection de titres

Source : (gauche) Janus Henderson Investors, Bloomberg, au 31 août 2024. Performance en USD. *L’exposition totale à l’émetteur comprend plusieurs catégories de parts. **La performance relative est basée sur un calcul arithmétique par rapport à l'indice MSCI ACWI Information Technology pour la période comprise entre le 1er septembre 2014 et le 31 août 2024. (Droite) Bernstein, le 14 août 2024. L’univers de départ comprend les 1 500 plus grandes actions américaines, classées dans la technologie ou les communications par GICS. Durée de doublement du capital entre 1990 et 2024. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent détenir une position sur les titres mentionnés. Les allocations sont susceptibles d’être modifiées sans préavis. Les performances passées ne préjugent pas des résultats futurs.

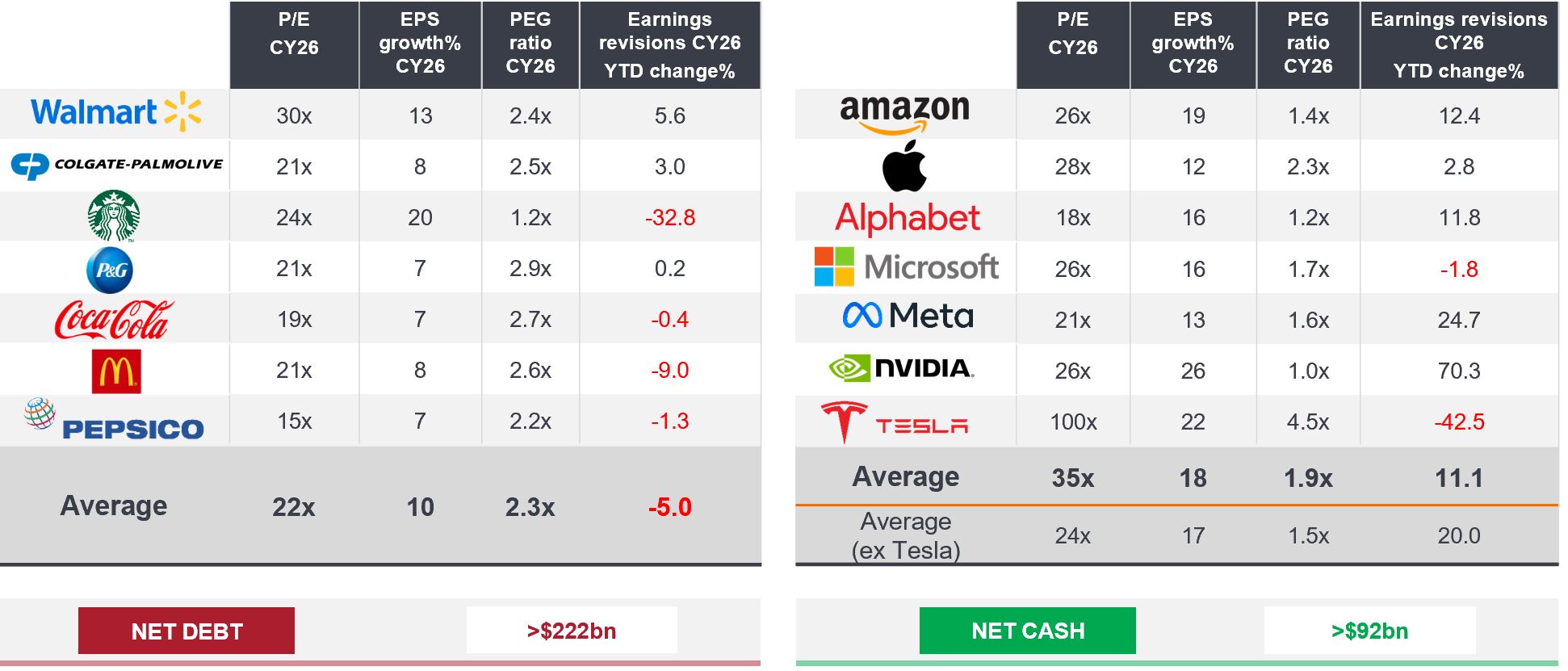

De plus, il est faux de présenter les grandes capitalisations comme un groupe homogène. Les 7 géants de la Tech ne forment pas un monolithe (voir graphique 4). Sur la base des valorisations, Walmart se négocie sur quatre points de multiples (ratio cours/bénéfice) plus cher sur les bénéfices 2026 qu’Amazon, mais sa croissance est plus lente et ses marges beaucoup plus faibles.

Si l’on compare Colgate à Apple, McDonald’s à NVIDIA, ces entreprises se négocient à un niveau similaire, mais le contraste en matière de croissance des bénéfices (BPA) est frappant, avec une croissance presque deux fois supérieure pour les entreprises de technologie grand public. Elles ont également un ratio PEG (cours/bénéfices sur croissance) plus faible, qui indique des bénéfices sous-estimés plus élevés, ce qui, selon nous, est le meilleur indicateur de la future performance. Nous pensons que la gestion active peut générer de la valeur ajoutée en identifiant des petites entreprises, mais aussi en générer dans les grandes entreprises.

Graphique 4 : Les 7 géants de la Tech ne constituent pas un monolithe

La croissance, la valorisation, le momentum, l’intensité capitalistique et l’allocation varient considérablement

Source : Janus Henderson Investors, Bloomberg, au 13 janvier 2025.

Remarque : Sur la base de prévisions, données non réelles (hors performance totale (USD), dette nette et trésorerie nette). Ratio cours/bénéfices et croissance calculés à partir du bénéfice par action ajusté. À des fins d'illustration et non à titre indicatif d'un investissement réel. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent détenir une position sur les titres mentionnés. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les points de vue sont susceptibles d’être modifiés sans préavis. L’utilisation de noms, de marques ou de logos de tiers est à titre d’illustration uniquement et ne saurait sous-entendre une association entre un tel tiers et Janus Henderson Investors, ou une approbation ou recommandation de l’une de ces entités par une autre. Sauf indication contraire, les marques commerciales sont la propriété exclusive de leurs propriétaires respectifs.

De solides arguments en faveur de la gestion active

En fin de compte, la meilleure façon d’obtenir une exposition aux valeurs technologiques dépend des objectifs d’investissement, de la tolérance au risque, ainsi que du temps et des efforts consacrés à la gestion des investissements. Selon nous, investir dans un fonds géré activement peut être une approche plus prudente que de sélectionner des titres individuels. Compte tenu du retour sur investissement, il est essentiel de sélectionner les gagnants dans un secteur comme celui des technologies qui fait la part belle aux leaders. Notre équipe est convaincue que le fait de fournir une exposition à de multiples thèmes parmi ceux du cycle de l’IA et d’identifier les domaines de croissance inattendue des bénéfices est le plus susceptible de stimuler les performances boursières au cours des prochaines années.

1 MSCI.com ; indice MSCI World Information Technology en USD par rapport au MSCI World, performance à 10 ans au 10 mars 2025.

Solidité du bilan : fait référence à la situation financière solide d'une entreprise. Le bilan est un état financier qui résume l’actif, le passif et les capitaux propres d’une entreprise à un moment donné.

Le fossé concurrentiel : il s'agit des facteurs ou des caractéristiques qui confèrent à une entreprise un avantage concurrentiel durable.

Risque de concentration : investir dans un petit nombre de titres comporte un risque plus élevé qu’un investissement dans un éventail plus large de titres car un événement défavorable pourrait entraîner une forte volatilité ou des pertes, mais le potentiel de surperformance est également plus important.

Baisse : mouvement négatif d’une économie, ou du prix d’un titre, d’un secteur ou d’un marché.

Perte maximale : Différence entre le prix le plus élevé et le prix le plus bas d’un portefeuille ou d’un titre au cours d’une période donnée. Cet indicateur peut aider à évaluer la rentabilité potentielle d’un investissement par rapport à son risque.

Bénéfice par action (BPA) : un indicateur de la rentabilité d'une entreprise, définie comme le résultat net (bénéfice après impôt) divisé par le nombre d'actions en circulation.

Solution full stack : désigne une approche globale du développement logiciel qui couvre toutes les couches d’une application ou d’un projet. Elle inclut à la fois les composants front-end et back-end ainsi que toutes les autres couches nécessaires au bon fonctionnement de l’application.

Fondamentaux : les informations qui contribuent à la valorisation d’un titre, comme les bénéfices d’une entreprise ou l’évaluation de son équipe de direction, ainsi que des facteurs économiques plus généraux.

GPU : une unité de traitement graphique ou GPU effectue des calculs mathématiques et géométriques complexes qui sont nécessaires au rendu graphique et sont également utilisés dans les jeux, la création de contenu et l’apprentissage automatique.

Cycle d’engouement : une représentation visuelle de l’échéance, de la perception du marché et de l’adoption des nouvelles technologies. En général, les marchés surestiment le potentiel à court terme d’une nouvelle technologie ou d’une innovation et sous-estiment son potentiel à long terme, ce qui crée des mouvements volatils à la hausse comme à la baisse pour les actions sous-jacentes exposées à ces technologies.

Grand modèle de langage : Les grand modèles de langage sont un type spécialisé d’intelligence artificielle qui a été entraîné sur de grandes quantités de texte pour comprendre le contenu existant et générer du contenu original.

Ratio cours/bénéfice : Le ratio cours/bénéfice mesure le prix de l’action par rapport au bénéfice par action d’une ou plusieurs actions d’un portefeuille.

Ratio cours/bénéfices sur croissance (PEG) : le ratio PEG ajoute la croissance attendue des bénéfices au ratio cours/bénéfices. Considéré comme un meilleur reflet de la valorisation d’une action, un PEG plus faible indique qu’une action est sous-évaluée.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds adopte une approche d’investissement durable, ce qui peut entraîner une surpondération et/ou une sous-pondération dans certains secteurs et donc une performance différente de celle des fonds qui ont un objectif similaire, mais qui n’intègrent pas de critères d’investissement durable dans la sélection des titres.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.