Segments obligataires les plus performants au 1er semestre 2024 : les actifs titrisés font mieux que l’indice Aggregate

Dans leur bilan de mi-année, les gérants John Lloyd et John Kerschner passent en revue les performances des segments obligataires au cours du premier semestre 2024 - ce qui a fonctionné, ce qui n’a pas fonctionné et ce que cela signifie pour les investisseurs à l’avenir.

5 minutes de lecture

Principaux points à retenir :

- Les performances des différents segments obligataires se sont avérées été très dispersées au cours du premier semestre 2024.

- Alors que les indices de crédit titrisé et de haut rendement ont enregistré des performances positives, les actifs à duration longue et les indices obligataires aggregate aussi bien américains que mondiaux ont sous-performé.

- Afin de s’assurer d'un niveau suffisant de diversification dans leurs portefeuilles, nous pensons que les investisseurs devraient penser au-delà de ces indices statiques – qui ne sont pas entièrement représentatifs de l’univers des obligations – et envisager une approche multisectorielle pour leur allocation obligataire.

Alors que le premier semestre 2024 vient de s'achever, il nous apparait légitime de faire un point de mi-année pour examiner la façon dont les marchés obligataires ont évolué jusqu’à présent, et ce à quoi les investisseurs pourraient s’attendre au cours du second semestre.

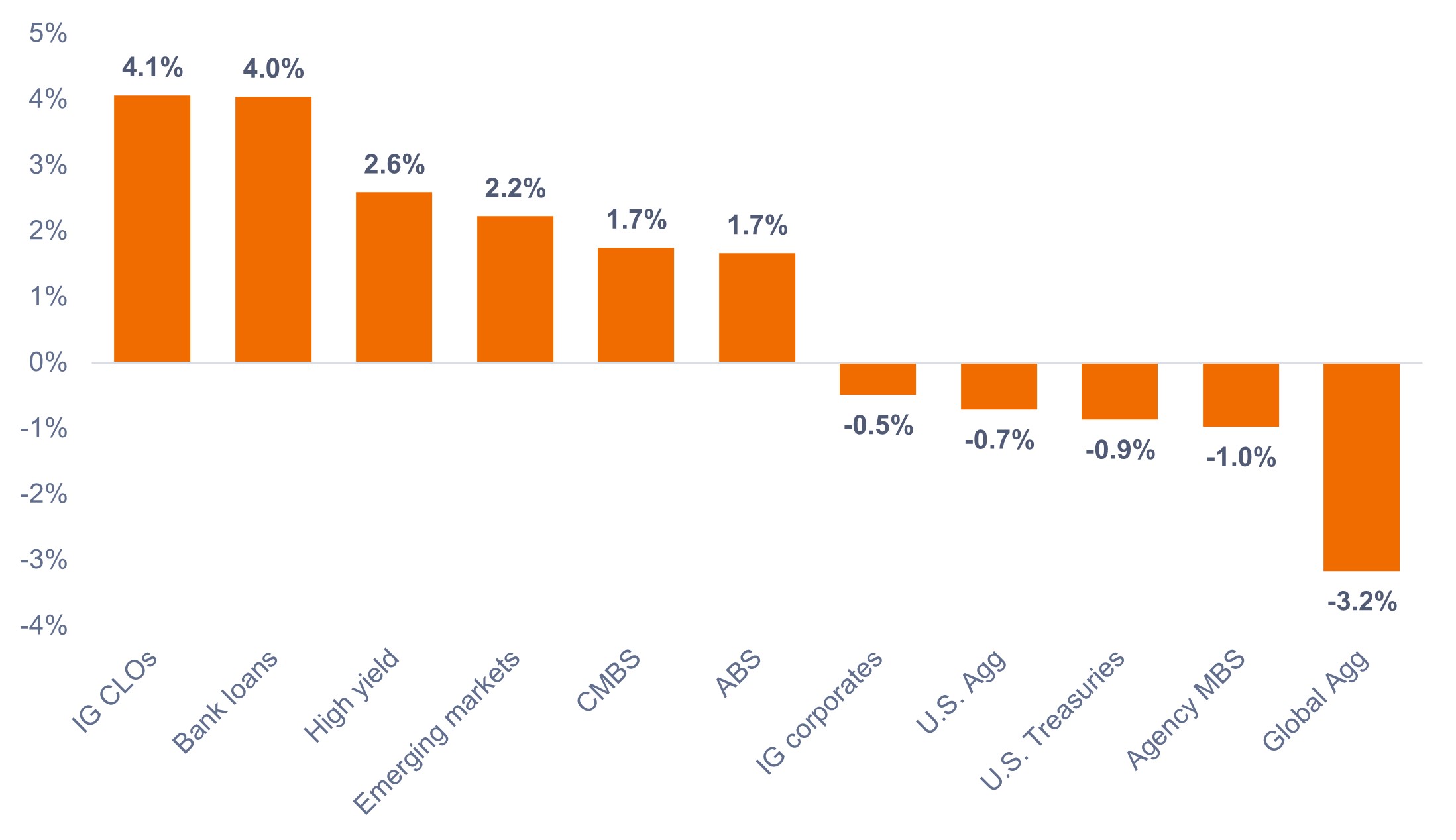

Comme le montre le graphique 1, les performances des différents segments obligataires se sont avérées très dispersées. Notamment, de nombreux investisseurs qui détiennent des portefeuilles qui suivent les indices Bloomberg US Aggregate Bond (U.S. Agg) ou Bloomberg Global Aggregate Bond (Global Agg), considérés comme représentatifs d'univers obligataires diversifiés, pourraient éprouver de la frustration du fait de la performance négative de leurs propres portefeuilles au cours du premier semestre 2024.

JHI

En revanche, les obligations Investment Grade adossées à des prêts (CLO IG), les prêts bancaires et le haut rendement figurent parmi les trois segments les mieux orientés, générant de solides performances au premier semestre 2024.

Graphique 1 : performances des segments obligataires depuis le début de l’année (janvier 2024 – juin 2024)

Source : Bloomberg, au 30 juin 2024. Les indices utilisés pour représenter les classes d'actifs sont les mêmes que ceux mentionnés dans la note de bas de page.1 Les performances passées ne permettent pas de prédire les performances futures.

Source : Bloomberg, au 30 juin 2024. Les indices utilisés pour représenter les classes d'actifs sont les mêmes que ceux mentionnés dans la note de bas de page.1 Les performances passées ne permettent pas de prédire les performances futures.

Qu’est-ce qui a bien fonctionné ?

1. Segments d'actifs titrisés (hors titres d'agences adossés à des créances hypothécaires (MBS)). Depuis un certain temps, le crédit titrisé américain se négocie sur des niveaux bon marché par rapport aux obligations d’entreprises. Par conséquent, nous pensons que les actifs titrisés présentent des opportunités en termes de performances ajustées du risque. Au premier semestre 2024, les spreads du crédit titrisé se sont largement resserrés (les prix de ces obligations ont augmenté), ce qui a conduit à une surperformance.

Alors que les CLO ont été le segment obligataire le plus performant depuis le début de l' année, les titres adossés à des créances hypothécaires commerciales (CMBS), ainsi que les titres adossés à des actifs (ABS), figurent parmi les autres sous-secteurs d'actifs titrisés ayant signé des performances positives.

2. Dette émergente libellée en dollar. La dette émergente s’est également négociée sur des niveaux de prix attractifs par rapport au obligations d'entreprises, tandis que de nombreuses économies en développement ont devancé la Réserve fédérale (Fed) et d’autres banques centrales du monde développé dans leur cycle de baisse de leurs taux directeurs. Les pays dont les fondamentaux et le potentiel de notation s’améliorent, ainsi que les économies notées en catégorie haut rendement de l’indice des marchés émergents, ont enregistré des performances exceptionnelles.

3. Haut rendement et prêts bancaires. Malgré des spreads de crédit à haut rendement se négociant proches de leurs points bas et les inquiétudes des investisseurs concernant les taux de défaut des prêts bancaires, les segments du haut rendement et des prêts bancaires ont surperformé. Des statistiques économiques et des bénéfices solides, conjugués aux robustes fondamentaux des entreprises et à une dynamique favorable entre l’offre et la demande, ont soutenu les performances de ces segments.

Qu’est-ce qui a moins bien fonctionné ?

D'un point de vue général, les segments présentant un risque élevé de taux d’intérêt, ou duration, tels que les MBS d’agences et les bons du Trésor, ont sous-performé au premier semestre. Cette sous-performance est attribuable à la hausse des rendements, les chiffres d’inflation persistante en début d’année et la résilience de l'activité économique ayant forcé les investisseurs à reconsidérer le rythme attendu des baisses de taux directeurs prévues en 2024.

Alors que les rendements avaient récupéré une partie de leurs pertes antérieures en mai et juin, le bon du Trésor américain à 10 ans a terminé le premier semestre à 4,40 %, en hausse de 53 points de base (pb) par rapport au début de l’année (3,87 %). La tension des rendements a entraîné une baisse des prix des obligations de duration longue.

Les indices US Aggregate et Global Aggregate ont tous deux souffert de leur profil de duration plus longue. De plus, l’indice US Aggregate ne comporte qu’environ 2 % de crédit titrisé, de sorte qu’il n’était que très peu exposé aux émissions qui ont le mieux performé. L’indice Global Aggregate a également subi des pressions en raison de son exposition aux devises étrangères, celles-ci ayant souffert du renforcement du dollar américain au premier semestre 2024.

Quelles sont nos anticipations pour la deuxième moitié de l’année ?

De notre point de vue, à la lumière des progrès réalisés en matière de reflux de l’inflation au cours des derniers mois et des commentaires de la Fed laissant entrevoir des baisses imminentes de ses taux directeurs, la deuxième moitié de l’année pourrait se révéler très différente en matière de taux d'intérêt.

Le marché évalue à près de 100 % la probabilité d’une baisse des taux de 25 points de base lors de la réunion de septembre du Federal Open Market Committee (FOMC). Élément peut-être plus important encore, le marché s’attend désormais à trois baisses de taux d’ici fin janvier 2025.

Par conséquent, nous pensons que les actifs à duration longue devraient faire un retour en force, car les baisses de taux directeurs entraînent une détente des rendements obligataires. De notre point de vue, les MBS sont particulièrement bien placés pour profiter de la baisse des rendements en raison de leur duration longue et de leur sensibilité accrue à la volatilité des taux de marché, qui, selon nous, s'atténuera également lorsque la Fed commencera à réduire ses taux directeurs.

Et même si les actifs à taux variable s’ajusteront à la baisse lorsque la Fed commencera à réduire ses taux directeurs, nous pensons que des rendements de départ attractifs, associés à un taux terminal attendu plus élevé, permettront aux CLO de continuer à performer.

Alors que de nombreux segments obligataire ont récemment connu un resserrement de leurs spreads de crédit, nous pensons que les investisseurs devraient dans ce marché se concentrer sur la sélection d’obligations individuelles présentant de solides fondamentaux et des rendements attractifs, plutôt que de faire des paris macroéconomiques. Ainsi, nous recommandons de privilégier la composante « revenu » lors de la construction d’un portefeuille obligataire multisectoriel diversifié.

Principaux éléments à retenir pour les investisseurs

Les indices US et Global Aggregate ne sont pas entièrement représentatifs de l’univers obligataire. Par conséquent, nous pensons que les investisseurs devraient penser au-delà de ces indices statiques et envisager une approche multisectorielle pour s’assurer que leur portefeuille d’obligations est suffisamment diversifié.

De plus, nous sommes convaincus qu’une approche d'investissement flexible pourrait permettre aux gérants de tirer parti des opportunités de valeur relative et d’ajuster les portefeuilles en fonction de l’évolution des conditions du marché.

1 CLO IG = indice JP Morgan CLO Investment Grade, Prêts bancaires = Indice Morningstar LSTA Leveraged Loan, Haut rendement = Indice Bloomberg Corporate High Yield Bond, Dette émergente = Indice Bloomberg Emerging Markets USD Aggregate, CMBS = Indice Bloomberg Commercial Mortgage Backed Securities Investment Grade, ABS = Indice Bloomberg Aggregate Asset Backed Securities, IG corporates = Indice Bloomberg U.S. Corporate Bond, Bons du Trésor américain = Indice Bloomberg U.S. Treasuries, MBS d’agences = Indice Bloomberg U.S. Mortgage Backed Securities, Global Aggregate = Indice Bloomberg Global Aggregate Bond.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Un point de base (pb) est égal à un centième de point de pourcentage.1 pb = 0,01 %, 100 pb = 1 %.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

L'indice Bloomberg Global Aggregate est un indicateur global des marchés d'obligations mondiales à taux fixe.

L’indice Bloomberg US Aggregate Bond est un indice de référence phare général qui mesure le marché des obligations imposables de qualité supérieure, libellées en dollars américains et à taux fixe.

L’indice Bloomberg US Aggregate Asset-Backed Securities (ABS) est un indice de référence phare à large base qui mesure le marché des obligations imposables de qualité supérieure, libellées en dollars américains et à taux fixe. L’indice ne comprend que des titres ABS.

L'indice Bloomberg US Commercial Mortgage Backed Securities (CMBS) Investment Grade mesure le marché Investment grade des transactions sur CMBS « conduit » et « fusion » émis par des agences américaines et non américaines d'une taille actuelle minimale de 300 millions de dollars.

L'indice Bloomberg US Corporate Bond mesure le marché des obligations d'entreprises imposables, à taux fixe et de statut Investment Grade. Il comprend les titres libellés en USD et émis en souscription publique par des émetteurs américains et non américains exerçant dans les secteurs de l'industrie, des services aux collectivités et de la finance.

L’indice Bloomberg US Corporate High Yield Bond mesure le marché des obligations de sociétés à haut rendement et à taux fixe libellées en dollars américains. Les titres sont classés comme à haut rendement si la note moyenne de Moody’s, Fitch et S&P est inférieure ou égale à Ba1/BB+/BB+.

L'indice Bloomberg U.S. Mortgage-Backed Securities (MBS) suit des titres pass-through garantis par des prêts hypothécaires à taux fixe eux-mêmes garantis par Ginnie Mae (GNMA), Fannie Mae (FNMA) et Freddie Mac (FHLMC).

L’indice Bloomberg Emerging Markets USD Aggregate mesure les marchés de la dette souveraine, quasi-souveraine et d’entreprises libellée en dollar américain.

L’indice Bloomberg US Treasury mesure la dette nominale à taux fixe libellée en dollar américain et émise par le Trésor fédéral. Les bons du Trésor à court terme (Treasury bills) en sont exclus.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

L’indice JP Morgan CLO Investment Grade est conçu pour répliquer les composantes Investment Grade du marché des CLO avant tout syndiqués et libellés en USD.

L’indice Morningstar LSTA US Leveraged Loan est conçu pour offrir une couverture complète et précise du marché américain des prêts à effet de levier. Soutenu par PitchBook | LCD data, l’indice apporte la transparence nécessaire à la performance, à l’activité et aux principales caractéristiques du marché.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le durcissement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant ses taux d’intérêt et en réduisant la masse monétaire.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

La vente d’un investissement à des fins de rééquilibrage peut être soumise à impôts.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

5 minutes de lecture

Principaux points à retenir :

- Les performances des différents segments obligataires se sont avérées été très dispersées au cours du premier semestre 2024.

- Alors que les indices de crédit titrisé et de haut rendement ont enregistré des performances positives, les actifs à duration longue et les indices obligataires aggregate aussi bien américains que mondiaux ont sous-performé.

- Afin de s’assurer d'un niveau suffisant de diversification dans leurs portefeuilles, nous pensons que les investisseurs devraient penser au-delà de ces indices statiques – qui ne sont pas entièrement représentatifs de l’univers des obligations – et envisager une approche multisectorielle pour leur allocation obligataire.