Un vent nouveau commence à souffler : pourquoi investir maintenant dans des MBS ?

Les gérants John Kerschner et Nick Childs, ainsi que le gérant associé Thomas Polus, expliquent pourquoi ils anticipent une surperformance des MBS dans le contexte actuel.

7 minutes de lecture

Principaux points à retenir :

- Compte tenu du ralentissement de l'économie et de l'inflation, et de la perspective d'une baisse des taux d'intérêt, nous sommes convaincus que les titres adossés à des créances hypothécaires (MBS) d'agences sont en passe de surperformer les bons du Trésor américain.

- La forte volatilité des taux d'intérêt et l'inversion de la courbe des rendements ont pesé sur la performance des MBS, mais le retournement attendu de ces tendances devrait, selon nous, s'avérer favorable au secteur.

- Malgré nos perspectives optimistes, il existe une dispersion importante entre les différents sous-secteurs de prêts hypothécaires, en particulier en ce qui concerne le risque de remboursement anticipé. De notre point de vue, cela nécessite une approche active de l'investissement dans les MBS.

On ne peut contrôler la direction du vent, mais l'on peut modifier l'orientation de ses voiles.

-Mansi Shah

Avec le récent ralentissement de la croissance économique, la hausse du chômage, le retour de l'inflation à l'objectif de 2 % de la Réserve fédérale (Fed) et les attentes en matière de réduction des taux, nous pensons que le vent est en train de tourner sur le marché obligataire américain.

Selon nous, les investisseurs devront peut-être régler la voilure pour tirer parti de ce changement de manière bénéfique pour leurs portefeuilles. Dans ce nouvel environnement caractérisé par une croissance économique plus faible et des taux d'intérêt en baisse, nous pensons que les investisseurs doivent envisager une allocation aux titres adossés à des créances hypothécaires d'agences (MBS).

Voici cinq raisons pour lesquelles nous estimons que les MBS devraient générer une surperformance relative.

1. Profiter de la baisse des taux d'intérêt

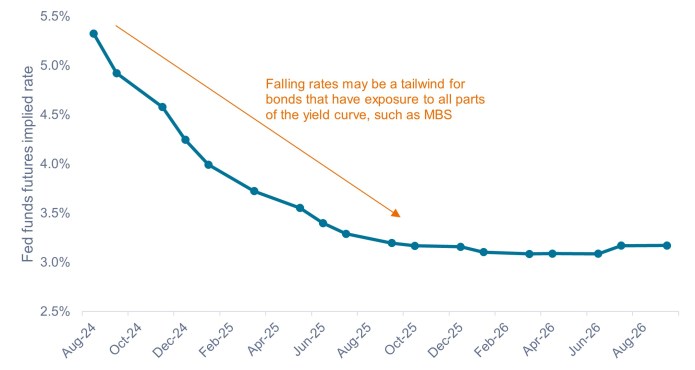

Comme le montre le graphique 1, la Fed devrait réduire son taux directeur de plus de 2 % au cours des 12 prochains mois.

Si les taux à court terme baissent comme prévu et que la courbe des rendements se pentifie (c'est-à-dire que les rendements des obligations à court terme baissent plus que ceux des obligations à long terme), nous pensons que les titres tels que les MBS d'agences, qui sont exposés à toutes les parties de la courbe des taux (courte, moyenne et longue), devraient très probablement bénéficier des effets positifs de la baisse des taux d'intérêt.

En outre, nous pensons que les MBS peuvent compléter les expositions à plus court terme et à taux variable auxquelles de nombreux investisseurs ont souscrit ces dernières années. Les obligations à taux variable continuent d'offrir des rendements attrayants en raison des taux d'intérêt qui maintiennent à leurs niveaux les plus élevés depuis des décennies. Selon nous, les investisseurs devraient continuer à privilégier les rendements à court terme, tout en renforçant leur exposition aux MBS afin d'être en mesure de profiter de la baisse des taux d'intérêt.

Graphique 1 : Taux implicite des contrats à terme sur les Fed funds

Le marché s'attend à ce que les taux baissent de plus de 2 % au cours des 12 prochains mois.

Source : Bloomberg, au 13 août 2024.

Source : Bloomberg, au 13 août 2024.

2. Risque de remboursement anticipé à des niveaux historiquement bas

Les MBS d'agences sont garantis par le gouvernement américain et comportent donc un risque de crédit négligeable. Le principal risque auquel ils sont toutefois soumis est le risque de remboursement anticipé. Les propriétaires peuvent rembourser ou refinancer leur emprunt à tout moment, ce qui neutraliserait les futurs revenus liés à ce crédit hypothécaire pour un investisseur.

En général, le refinancement augmente lorsque les taux d'intérêt baissent, car les propriétaires tentent d'obtenir des prêts à des taux plus intéressants. Ces remboursements anticipés entraînent une diminution de la duration des MBS lorsque les taux d'intérêt baissent, un concept connu sous le nom de convexité négative. Par conséquent, les MBS peuvent ne pas profiter pleinement de l'appréciation des prix en raison de la baisse des taux d'intérêt, par opposition à une obligation dont la duration augmente (convexité positive) lorsque les taux baissent. Pour compenser ce risque, les MBS offrent un rendement supplémentaire, ou spread, par rapport au rendement d'un bon du Trésor américain comparable. (En 2024, l'indice Bloomberg U.S. MBS a versé en moyenne un spread de 0,47 % par rapport aux bons du Trésor US).

Si les remboursements anticipés constituent un risque permanent, le marché des MBS se trouve actuellement dans une situation inédite où le risque de remboursement anticipé a atteint des niveaux historiquement bas. Comme le montre le graphique 2, en raison d'un environnement de taux extrêmement bas en 2020 et 2021, 76 % des prêts hypothécaires existants ont été accordés à un taux d'intérêt inférieur à 5 %, alors que le taux actuel pour les crédits hypothécaires est supérieur à 6,5 %. Pour inciter financièrement la plupart des propriétaires à se refinancer, il faudrait que le taux hypothécaire tombe bien en dessous de 5 %, ce qui nous semble peu probable au cours des 12 prochains mois.

Outre le fait que l'environnement actuel n'offre aucune incitation financière au refinancement, il dissuade au contraire de nombreux propriétaires de déménager (ce qui entraîne également une baisse des remboursements anticipés), puisque ces derniers renonceraient à un taux intéressant sur leur prêt actuel pour un taux plus élevé.

En synthèse, nous ne voyons aucune raison que les remboursements anticipés augmentent sensiblement dans un contexte où les taux baissent, ce qui aura pour effet de stabiliser la duration des MBS et de permettre au secteur de mieux exploiter les effets positifs de la baisse des taux.

Graphique 2 : Répartition des MBS aux États-Unis par coupon emprunteur

Il faudrait que le taux hypothécaire actuel tombe bien en dessous de 5 % pour déclencher une vague importante de refinancement.

Source : RiskSpan, au 31 juillet 2024.

Source : RiskSpan, au 31 juillet 2024.

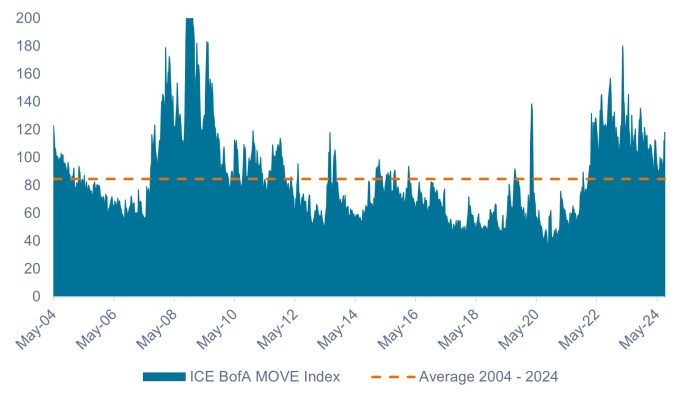

3. Diminution de la volatilité des taux d'intérêt et normalisation de la courbe des rendements

Depuis le début de l'année 2022, lorsque la Fed a commencé à relever ses taux pour lutter contre l'inflation, deux dynamiques de marché ont pesé sur les rendements des MBS : la forte volatilité des taux d'intérêt et l'inversion de la courbe des rendements.

Ce sont les taux d'intérêt à court terme élevés et l'incertitude concernant l'évolution de la politique monétaire de la Fed qui sont à l'origine de ces deux dynamiques, qui affectent généralement davantage les MBS que les autres segments obligataires.

Si ces facteurs ont pesé sur les performances des MBS jusqu'à présent, nous pensons que la volatilité des taux d'intérêt et la courbe des rendements devraient se normaliser une fois que la Fed débutera son cycle d'abaissement des taux, transformant ces facteurs défavorables en avantages pour le secteur des MBS.

Graphique 3 : indice ICE BofA MOVE (2004 – 2024)

La volatilité des taux d'intérêt devrait revenir à des niveaux normaux lorsque la Fed débutera son cycle d'abaissement.

Source : Bloomberg, au 13 août 2024.

Source : Bloomberg, au 13 août 2024.

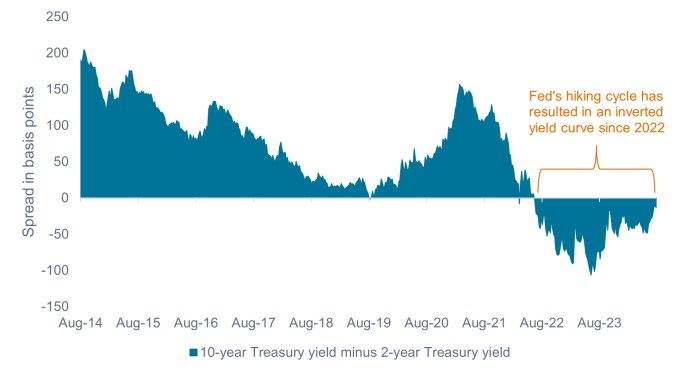

Graphique 4 : spread entre le rendement des bons du Trésor à 10 ans et à 2 ans (2014 – 2024)

Selon nous, l'inversion anticipée de la courbe des rendements des bons du Trésor devrait s'avérer bénéfique à la performance des MBS.

Source : Bloomberg, au 14 août 2024.

Source : Bloomberg, au 14 août 2024.

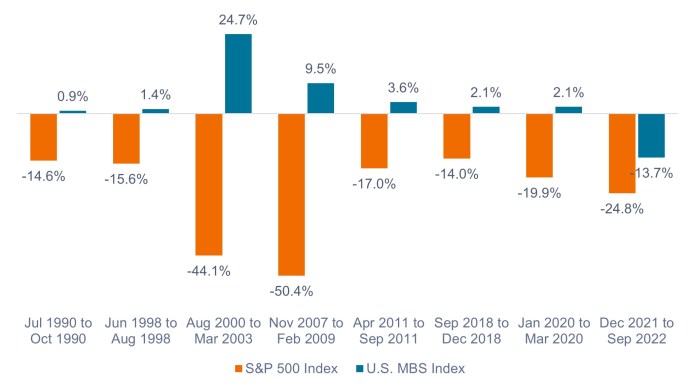

4. Prévoir un type de défense est la meilleure forme de défense

L'économie américaine a jusqu'à présent bien résisté à la hausse des taux d'intérêt, mais elle commence à montrer des signes d'essoufflement. Les corrections sur les marchés actions dues à des craintes liées à la croissance – comme celles que nous avons connues début août – ne sont pas rares durant cette partie du cycle, et nous recommandons aux investisseurs de s'assurer qu'ils détiennent suffisamment d'actifs défensifs dans leurs portefeuilles pour atténuer la volatilité des marchés actions.

Historiquement, les MBS ont toujours servi de protection contre les corrections sur les marchés actions, ce qui en fait, selon nous, de bons moyens de diversification défensive au sein des portefeuilles multi-actifs.

Graphique 5 : les baisses de l'indice S&P 500® entre point haut et point bas sont supérieures à 10 % (1990 – 2024)

Historiquement, les MBS ont toujours servi de protection contre les corrections sur les marchés actions.

Source : Bloomberg, au 31 juillet 2024. Les baisses entre point haut et point bas sont basées sur les données de fin de mois. Les performances passées ne préjugent pas des résultats futurs.

Source : Bloomberg, au 31 juillet 2024. Les baisses entre point haut et point bas sont basées sur les données de fin de mois. Les performances passées ne préjugent pas des résultats futurs.

5. L'importance du positionnement actif

Bien que nous estimions que la classe d'actifs des MBS soit globalement en passe de surperformer, il existe une dispersion importante entre les différents sous-secteurs de MBS.

Précédemment, nous avons noté que le risque de remboursement anticipé avait atteint des niveaux historiquement bas. Mais il faut néanmoins souligner qu'il n'est pas uniformément bas dans tous les sous-secteurs des MBS. Certains présentent un risque de remboursement anticipé très élevé, comme les emprunts hypothécaires de type TBA (to-be-announced) récemment émis et dont les coupons se situent entre 6 % et 8 %1

Ces sous-segments d'emprunts hypothécaires de type TBA ont séduit les investisseurs grâce à leurs rendements particulièrement intéressants. Mais en raison de leurs coupons élevés, les emprunteurs sont incités à se refinancer dès que possible, alors qu'il suffit que les taux d'intérêt baissent légèrement pour que le refinancement ait un sens sur le plan financier. Ces obligations peuvent être intéressantes dans un contexte de hausse des taux, mais c'est l'inverse qui se produit lorsque les taux sont appelés à baisser : les investisseurs risquent de voir des pans entiers de leurs obligations remboursés par anticipation, devant ainsi renoncer aux futurs revenus des coupons sur lesquels ils comptaient.

Contrairement au marché des TBA, l'investissement dans des sous-secteurs de prêts hypothécaires spécifiques peut permettre à un gérant actif de privilégier des crédits offrant des rendements attractifs sans risque élevé de remboursement anticipé. Par exemple, les emprunts hypothécaires du marché new-yorkais inférieurs à 110 000 dollars pourraient intéresser un gérant actif, et ce pour deux raisons.

Tout d'abord, les résidents de l'État de New York sont soumis à une taxe d'environ 2 % sur le refinancement hypothécaire. Par conséquent, les taux d'intérêt doivent baisser beaucoup plus que dans les autres États pour inciter financièrement les propriétaires new-yorkais à se refinancer. Deuxièmement, le refinancement d'un prêt hypothécaire inférieur à 110 000 dollars se traduit par une économie mensuelle moins importante, en dollars, que celle d'un prêt hypothécaire dont la valeur est plus élevée. Pour de nombreux propriétaires, une potentielle économie de 20 à 50 dollars par mois ne vaut pas le coût et la difficulté d'un refinancement.

Selon nous, l'évaluation et la gestion du risque de remboursement anticipé sont essentielles lorsque l'on investit dans des MBS. L'évaluation du risque par rapport à la performance attendue pour chaque titre est un processus important et continu. C'est pourquoi l'équipe Titrisation de Janus Henderson consacre beaucoup de temps, de technologie et de ressources à la modélisation des remboursements anticipés de divers sous-secteurs hypothécaires, et c'est aussi la raison pour laquelle nous pensons qu'une gestion active est essentielle lors de la sélection des MBS à intégrer au sein des portefeuilles.

1 Un TBA est un contrat d'achat d'un MBS à une date spécifique, mais l'identité des titres à livrer n'est pas spécifiée au moment de la transaction. En effet, le marché des TBA part du principe que les sous-secteurs de MBS sont largement interchangeables, pour autant que les acheteurs et les vendeurs s'accordent sur des paramètres essentiels tels que l'émetteur, l'échéance, le coupon, le prix, le montant nominal et la date de règlement. Le processus TBA contribue à accroître la liquidité globale du marché des MBS, car il permet aux prêteurs hypothécaires de couvrir leur portefeuille de prêts.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

L'indice Bloomberg U.S. Mortgage Backed Securities (MBS) mesure la performance des titres adossés à des créances hypothécaires d'agences américaines.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Une inversion de la courbe des taux se produit lorsque les rendements à court terme sont supérieurs aux rendements à long terme.

Le durcissement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant ses taux d’intérêt et en réduisant la masse monétaire.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Une courbe des taux représente les rendements (taux d'intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Les titres adossés à des créances hypothécaires (MBS) peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement lorsque la hausse des taux d’intérêt incite les emprunteurs à prolonger la durée de leurs hypothèques et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu à la faveur de la baisse des taux d'intérêt.Ces risques peuvent diminuer leurs performances.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

7 minutes de lecture

Principaux points à retenir :

- Compte tenu du ralentissement de l'économie et de l'inflation, et de la perspective d'une baisse des taux d'intérêt, nous sommes convaincus que les titres adossés à des créances hypothécaires (MBS) d'agences sont en passe de surperformer les bons du Trésor américain.

- La forte volatilité des taux d'intérêt et l'inversion de la courbe des rendements ont pesé sur la performance des MBS, mais le retournement attendu de ces tendances devrait, selon nous, s'avérer favorable au secteur.

- Malgré nos perspectives optimistes, il existe une dispersion importante entre les différents sous-secteurs de prêts hypothécaires, en particulier en ce qui concerne le risque de remboursement anticipé. De notre point de vue, cela nécessite une approche active de l'investissement dans les MBS.