En quête des meilleures opportunités sur les marchés obligataires en 2025

Alors que les changements politiques se heurtent aux réalités économiques, qu'est-ce que cela pourrait signifier pour les obligations ? Mise au point sur les perspectives pour la nouvelle année.

14 minutes de lecture

Principaux points à retenir :

- Le cycle désinflationniste touche à sa fin et les marchés devraient être en mesure de faire abstraction de l'impulsion inflationniste induite par les probables droits de douane.

- Les tendances contradictoires des droits de douane, des réductions d'impôts, du contrôle de l'immigration et de la réduction des coûts constituent un canevas confus pour la croissance, mais probablement défavorable pour la plupart des économies.

- Les rendements mondiaux des obligations Investment grade semblent attrayants dans un contexte où les banques centrales poursuivent leur politique d'assouplissement. Les valorisations relatives dans les secteurs du crédit sont toutefois élevées. Malgré le faible risque de défaut, la sélectivité est essentielle.

Quelles perspectives pour 2025 ? L'incertitude règne et nous nous mettons en quête des meilleures opportunités. Il est important que nous parlions du changement. Les marchés réagissent au changement, et non à des niveaux spécifiques, et il existe un potentiel de changement considérable en 2025.

Économie et inflation

Dans l'ensemble, l'économie se porte bien à l'échelle mondiale et la tendance haussière est en train de se renforcer à court terme aux États-Unis. Même les régions à faible croissance comme l'Europe et la Chine ont peu de chances de tomber en récession. Certains facteurs – tels que les droits de douane – peuvent redistribuer la croissance, mais ils devraient avoir moins d'effet sur la croissance mondiale globale. Il en va de même pour les réductions d'impôts. En synthèse, nous prévoyons un léger ralentissement de la croissance en 2025. La désinflation, qui a joué un rôle moteur ces 18 derniers mois, est en grande partie révolue. Les principales banques centrales (à l'exception de celle du Japon) vont poursuivre leur politique d'assouplissement à court terme, même si les objectifs d'inflation n'ont pas été atteints aux États-Unis et vont probablement obliger la Réserve fédérale américaine (Fed) à marquer une pause au cours du premier semestre 2025.

La victoire sans appel du parti républicain lors des élections américaines redéfinit les règles du jeu et aura d'importantes répercussions à l'échelle mondiale. Il ne fait presqu'aucun doute qu'elle va se traduire par l'imposition de droits de douane, la prolongation des réductions d'impôts existantes et la mise en place de réductions supplémentaires. Les réformes de la politique d'immigration devraient se révéler plus préoccupantes que les droits de douane et pourraient ralentir considérablement la croissance de l'emploi au cours des deux ou trois années à venir. Si l'on ajoute à cela la déréglementation, l'effet net le plus probable devrait être une légère décélération de la croissance du produit intérieur brut (PIB) américain. Cependant, on observe déjà une volonté ferme de réduire les dépenses qui ne faisait pas partie du programme annoncé. Il est peu probable que des réductions significatives des dépenses soient mises en place avant le second semestre 2025, mais elles entraveraient les perspectives de croissance si elles se concrétisaient.

Il est presque certain que les réductions d'impôts adoptées durant le premier mandat de Donald Trump seront prolongées, sans doute au cours du premier trimestre 2025. Cette prolongation aura un impact limité sur l'impulsion budgétaire, qui est déjà sur le point de subir une légère contraction en 2025. Le taux de l'impôt sur les sociétés américaines pourrait être abaissé – même si la proposition de les ramener de 21 % à 15 % pourrait avoir du mal à susciter un élan suffisant.

La baisse de l'impôt sur les sociétés ne stimulera pas sensiblement la croissance (bien que la loi sur la réduction de l'inflation – par le biais du code des impôts – ait contribué à réorienter les investissements vers des projets dédiés aux énergies propres). En théorie, un taux d'imposition plus bas libère l'investissement. Ce n'est pas le cas dans les économies riches en capital, comme l'ont montré les précédents cycles de baisse d'impôts. Les économies en voie de développement ne manquent pas d'accès au capital ; elles ont déjà les moyens d'entreprendre des projets bénéfiques au plan économique. La baisse des impôts aura toutefois pour effet d'augmenter les bénéfices après impôts et jouera un rôle important dans le transfert de richesses vers les détenteurs de capitaux.

Graphique 1 : lien peu évident entre un faible taux d'impôt sur les sociétés et une hausse des investissements

Source : Janus Henderson Investors, investissement annuel des sociétés non financières et financières de l'OCDE en % du PIB (2022), taux d'impôt sur les sociétés cumulé (2022). L'impôt sur les sociétés cumulé est le taux d'imposition des sociétés au niveau national ou fédéral, plus un ajustement pour les niveaux d'impôt à l'échelle des États ou des régions. Par exemple, l'impôt fédéral est de 21 % aux États-Unis, mais l'imposition moyenne des États porte ce taux à près de 26 %. L'année 2022 est utilisée comme élément de comparaison car elle fournit les derniers chiffres complets disponibles dans la plupart des pays de l'OCDE. La courbe tendancielle en pointillés indique une corrélation limitée entre un faible taux d'imposition et une hausse de l'investissement.

L'effet des droits de douane est très variable car il dépend de la répercussion des coûts sur les consommateurs, de l'évolution des taux de change et du niveau des mesures de rétorsion. Des droits de douane de 60 % sur les importations chinoises et de 10 % sur le reste du monde pourraient amputer la croissance chinoise de 1 à 2 % et celle des États-Unis et du reste du monde d'environ 0,4 à 0,8 % d'ici 2026.1

Comme les droits de douane sont facilement réversibles, ils ne stimulent généralement pas les projets coûteux et à long terme visant à créer des emplois localement. Les craintes – et l'impact potentiel – sont en grande partie exagérés. Il est peu probable que les projections les plus extrêmes soient pleinement mises en œuvre.

Note sur les droits de douane et les flux de capitaux

Les tarifs douaniers ne sont pas un outil politique simple. Ils peuvent atténuer les déséquilibres commerciaux, simplement en rendant les importations plus coûteuses. Cela a pour effet de réduire le déficit commercial, ce qui ne génère pas toujours un bénéfice net. Par définition, un déficit commercial est compensé par un excédent de la balance des capitaux. Les États-Unis sont le premier emprunteur net de capitaux étrangers au monde, c'est-à-dire que les pays étrangers investissent plus aux États-Unis que l'inverse, ce qui crée un afflux de capitaux vers le marché américain. C'est une bonne chose, car cela permet au pays concerné d'affecter les capitaux à des fins productives. Le cercle vertueux permet aux consommateurs d'importer des biens étrangers, envoyant ainsi des dollars à l'étranger. Ces paiements en dollars sont ensuite réinvestis par le biais du compte de capital.

L'impact des droits de douane sur l'inflation est mal compris. Si les droits de douane entraînent une hausse des prix lorsqu'ils sont répercutés sur les consommateurs, à moins qu'il n'y ait des effets secondaires, il s'agit d'une hausse modérée du niveau des prix plutôt que d'une hausse durable de l'inflation. OR, la hausse de l'inflation complique la tâche des banques centrales, mais les marchés ont tendance à ignorer une hausse de l'inflation induite par les droits de douane et à la considérer comme un ajustement ponctuel.

Une perturbation des flux financiers constitue une menace plus grave que des déficits commerciaux élevés. Les États-Unis ont besoin que les dollars encaissés par leurs partenaires commerciaux soient recyclés. Les restrictions commerciales qui ne s'accompagnent pas d'une croissance économique risquent de creuser les déficits et de nécessiter des taux d'intérêt plus élevés pour attirer les flux financiers.

Inflation : faible gravité

L'inflation est en baisse constante. Les difficultés d'approvisionnement ont été les premières à se dissiper après la pandémie. Viennent ensuite les prix des biens, puis les loyers. Les loyers peuvent encore se modérer, mais les bonnes nouvelles pourraient s'arrêter là. Les prix des services restent stables et s'orientent maintenant à la hausse. Lorsque la hausse des loyers cessera de diminuer au cours des deux ou trois prochains mois, un nouveau défi pourrait apparaître, l’économie perdant sa compensation commode face à la rigidité des prix des services. Les droits de douane ne feraient qu'exacerber cette tendance.

La Fed s'est dit confiante quant à la trajectoire de l'inflation qui se rapproche de son objectif de 2 %. Cela s'explique en grande partie par la tendance bien établie de son indicateur préférentiel – les dépenses de consommation des ménages (PCE). La confiance de la Fed est peut-être prématurée, car l'indice PCE pourrait sous-estimer le rythme sous-jacent de la hausse des prix. Les conflits commerciaux et les droits de douane risquent de stimuler l'inflation américaine et la maintenir au-dessus de l'objectif de 2 %.

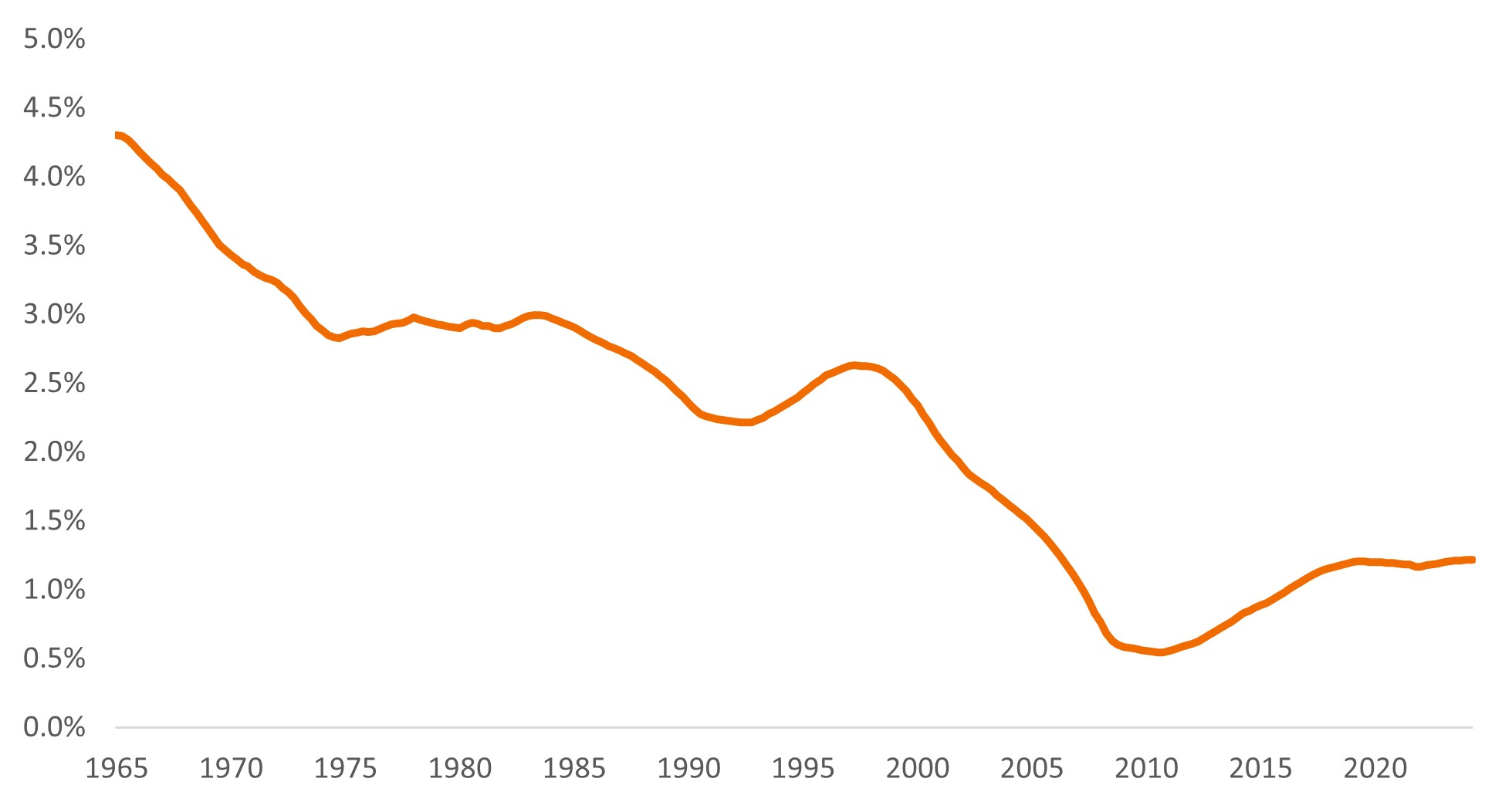

Le taux d'intérêt neutre (R-star ou R*)

R* est défini comme le taux d'intérêt réel qui n'est ni expansionniste ni restrictif. Si R* est de 1 % et que l'inflation cible est de 2 %, les taux directeurs devraient théoriquement être de 3 % pour que l'économie soit en équilibre. L'idée est d'atteindre l'orbite du satellite au plein emploi et de trouver ensuite le taux neutre adéquat. Dans le cas d'un satellite, une vitesse trop élevée (vitesse nécessaire pour se déplacer en ligne droite) le fait dériver dans l'espace ; une vitesse insuffisante le fait s'écraser au sol. S'agissant des taux d'intérêt, un taux trop élevé risque d'entraîner une récession, tandis qu'un taux trop bas risque de provoquer de l'inflation.

Le problème d'un taux neutre est qu'il n'est pas observable, même si nous savons qu'il a augmenté. La Fed ne sait pas vraiment de combien, mais elle a estimé que les taux directeurs neutres ont augmenté et ses prévisions de taux des fonds fédéraux (à long terme) sont passés d'environ 2,5 % il y a cinq ans à 2,9 % ces dernières années. Le R* a atteint son niveau plancher après la crise financière mondiale de 2008/2009, mais il est reparti à la hausse grâce à des facteurs à long terme tels que la démographie et l'augmentation de la productivité. L'excédent d'épargne à l'échelle mondiale, qui a longtemps pesé sur les taux d'intérêt mondiaux, diminue dans un contexte où de plus en plus d'économies se tournent vers la désépargne (c'est-à-dire les déficits budgétaires). Des facteurs cycliques sont également à l'œuvre.

Graphique 2 : Taux d'intérêt neutre aux États-Unis ou R*

Source: Federal Reserve Bank of New York, Laubach-Williams Two Sided estimates, T1 1965 to T2 2024.

Si l'on estime que R* a atteint récemment 1,22 % et que l'inflation cible est de 2 %, on peut en déduire que le taux neutre de la politique monétaire se situe aux alentours de 3 %-3,5 %. Le taux d'intérêt des fonds fédéraux se situant entre 4,5 % et 4,75 % en novembre 2024, cela signifie-t-il que la politique monétaire américaine est restrictive ? Et comment concilier cela avec une économie américaine relativement forte ?

Il existe trois rapprochements possibles : 1) les décalages signifient que l'économie ne reflète pas encore le niveau restrictif des taux, 2) la croissance du PIB a été respectable, mais la politique restrictive se manifeste par le taux de chômage, qui a tendance à augmenter ; 3) la politique budgétaire a été stimulante et a compensé une partie de la politique restrictive. Ce dernier point est une autre raison pour laquelle la Fed est susceptible de réduire ses taux à un rythme modéré.

Un trou noir imminent

Les questions relatives à la viabilité de la dette ont refait surface. Quel montant de dette considère-t-on trop élevé ? Il est difficile de répondre à cette question, car tout dépend si la dette est productive ou non. Les déficits, exprimés en pourcentage du PIB, seront exceptionnellement élevés dans les économies développées, mais ne provoqueront pas nécessairement une crise. Comme sur tous les marchés, l'augmentation de l'offre de dette entraînera une hausse des taux, toutes choses égales par ailleurs – mais les choses ne sont pas égales par ailleurs. L'offre d'épargne excédentaire mondiale peut également augmenter, ce qui maintient les taux à l'équilibre.

L'ensemble des réductions d'impôts et des droits de douane proposés, s'ils sont adoptés, peuvent faire craindre que les déficits ne deviennent insolubles en 2025. Il est toutefois plus probable que seule une partie des propositions sera adoptée. Le rythme des emprunts peut sembler imprudent, mais il est peu probable que l'on doive faire les comptes dans les mois à venir.

L'Europe connaîtra une évolution différente. La Banque centrale européenne (BCE) devrait mettre fin aux réinvestissements du programme de rachat d’urgence de dettes publiques et privées (PEPP) en 2025. L'offre brute d'obligations devra être satisfaite par la demande du secteur privé, ce qui pourrait entraîner une augmentation des primes de terme. Par ailleurs, la baisse prévue du déficit budgétaire combiné des pays de la zone euro – de 3,6 % du PIB en 2023 à 3,1 % en 2024 et à 2,8 % en 2025 – provoquera un ralentissement au moment précis où les droits de douane éventuels entreront en vigueur.2 La politique monétaire de la zone euro devra redoubler d'efforts pour soutenir l'économie européenne, ce qui entraînera des baisses de taux d'intérêt plus importantes.

Matière noire : Le rôle des déficits

Les scientifiques ne parviennent pas à expliquer de nombreux phénomènes astronomiques et ont émis l'hypothèse que la matière noire, actuellement inobservable, doit exister pour rendre compte de certains effets gravitationnels et expliquer la formation des galaxies. Ces dernières années, les marchés obligataires ont été marqués par le faible taux de défaut. La réponse est plus prosaïque que la matière noire : les largesses du gouvernement.

Un déficit ne peut exister dans le vide. Le déficit des uns représente l'excédent des autres. C'est le bon côté du financement des déficits, celui qui est souvent méconnu. Les déficits publics devraient soutenir les bénéfices des entreprises.

Les entreprises pourraient bénéficier d'une aide supplémentaire grâce aux réductions d'impôts, même si elles n'en ont guère besoin. La dette d'entreprise fait l'objet d'une forte demande et les rendements attractifs ont attiré les investisseurs.

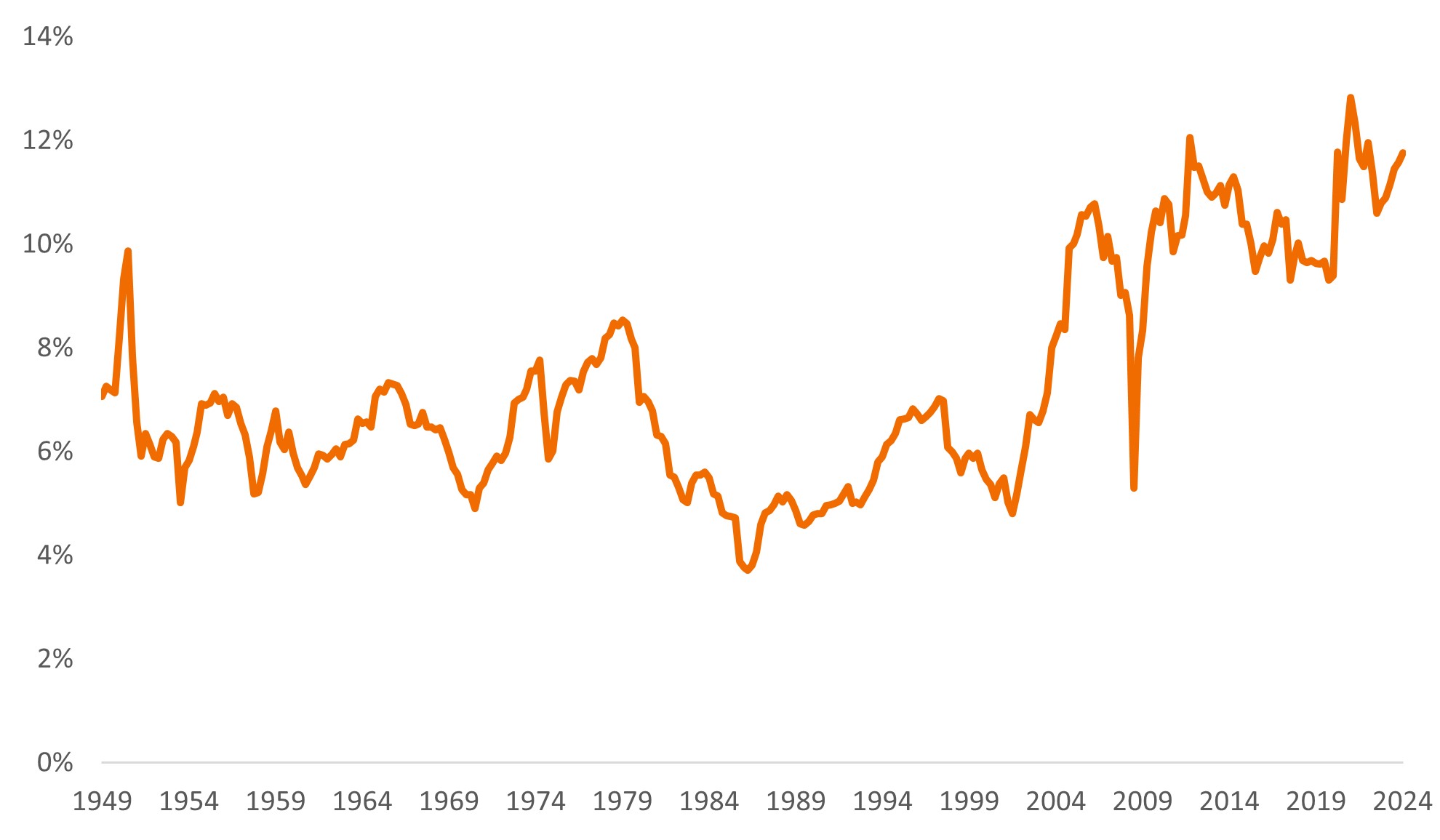

Graphique 3 : les bénéfices des entreprises américaines en pourcentage du PIB américain sont déjà élevés

Source : Federal Reserve Bank of St. Louis Economic Data (FRED), bénéfices des sociétés après impôt/Produit intérieur brut, T2 1949 au T2 2024.

Nous pensons que les taux de défaut des entreprises resteront relativement bas en 2025. Presque tous les facteurs sont favorables au crédit : les fondamentaux sont solides, le crédit privé fournit une source de financement supplémentaire et les banques centrales réduisent leurs taux directeurs.

Si les droits de douane devaient peser de tout leur poids, l'Europe, la Chine et le Mexique seraient les plus menacés. La déréglementation profitera aux bénéfices, mais elle encouragera également une activité plus favorable aux actionnaires (et moins aux détenteurs d'obligations) au cours de l'année à venir. Une accélération des activités de fusion-acquisition est très probable.

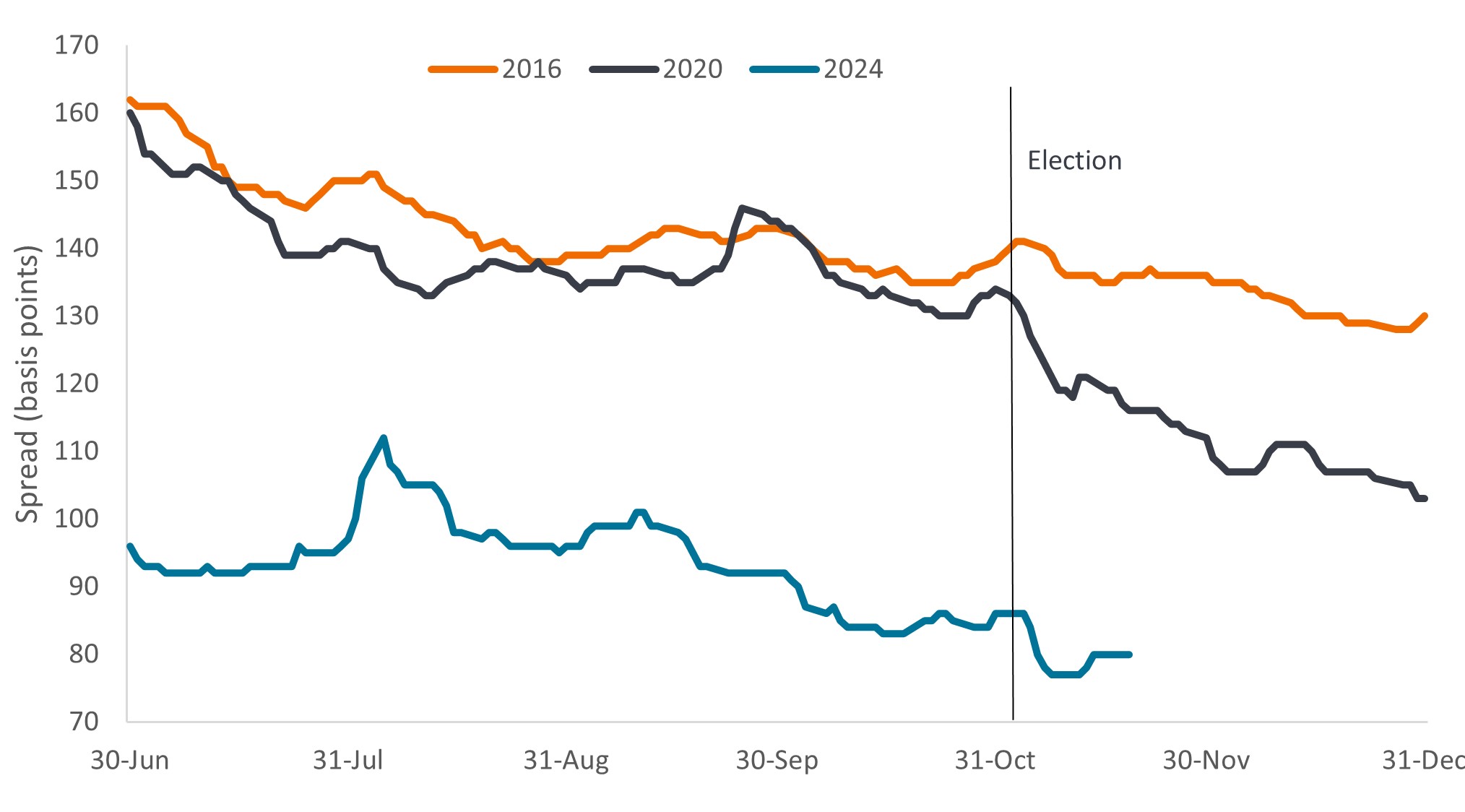

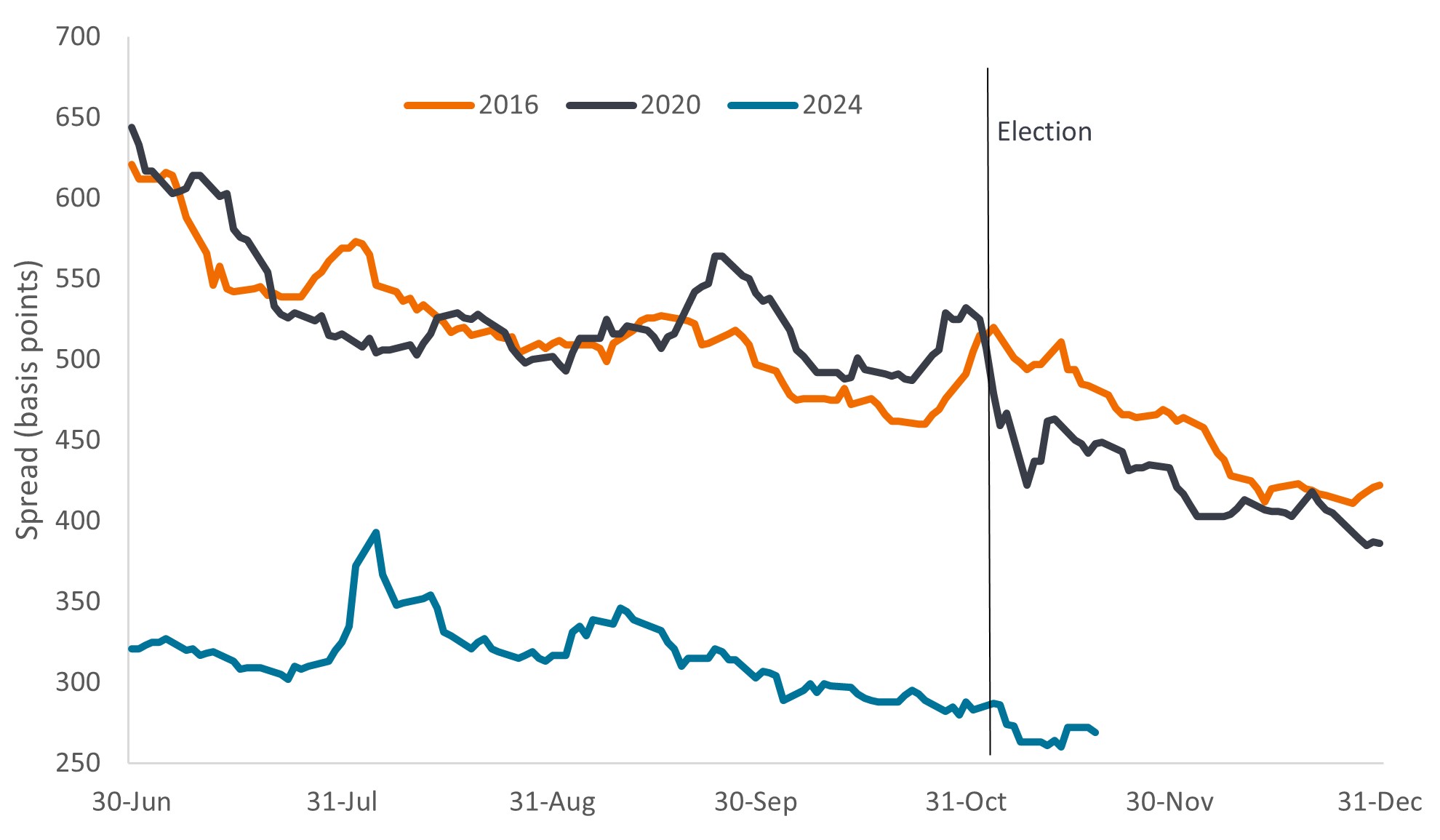

Malheureusement, l'argent gratuit n'existe pas. Les spreads de crédit (le rendement supplémentaire d'une obligation d'entreprise par rapport à un emprunt d'État de même échéance) sont proches de leurs niveaux les plus resserrés du cycle pour les obligations d'entreprise américaines, mais moins pour les prêts et les titres adossés à des créances hypothécaires ou pour la dette d'entreprise européenne. Les perspectives de gains en capital liés au resserrement des spreads sont donc limitées, mais le risque de tensions sur le crédit est également faible à court terme. À ce stade, les antécédents suggèrent que les gains reviendront aux détenteurs d'actions plutôt qu'aux créanciers. Nous prévoyons une accalmie début 2025, mais l'évolution du cycle de crédit (la hausse des coûts de refinancement accable certains des emprunteurs les plus endettés) devrait créer des difficultés en fin d'année.

Graphique 4a : resserrement des spreads obligataires Investment grade à la suite de l'élection américaine

Source : Bloomberg, ICE BofA US Corporate Index (C0A0) : Bloomberg, ICE BofA US Corporate Index (C0A0), spread ajusté des options du gouvernement (Govt OAS), six derniers mois des années électorales. Les données pour 2024 s'arrêtent au 19 novembre 2024. Un point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. Les performances passées ne sont pas un indicateur fiable des performances futures.

Graphique 4b : resserrement des spreads du haut rendement après les élections américaines

Source : Bloomberg, ICE BofA US High Yield Index (H0A0), spread ajusté des options du gouvernement (Govt OAS), six derniers mois des années électorales. Les données pour 2024 s'arrêtent au 19 novembre 2024. Un point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. Les performances passées ne sont pas un indicateur fiable des performances futures.

Le grand pourvoyeur

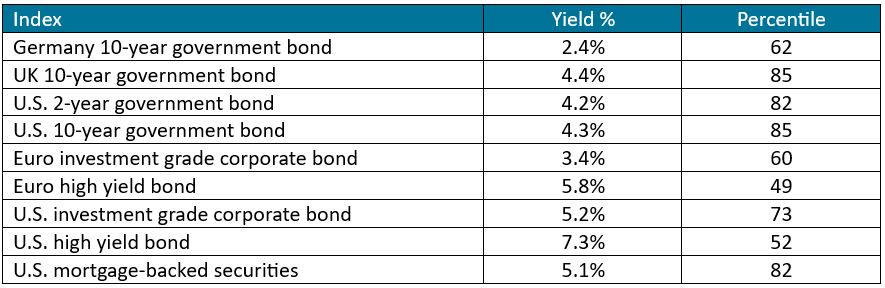

Notre propre étoile – le soleil – nous fournit chaleur et énergie. Il n'est pas question de prôner l'adoration des obligations comme les anciens adoraient le soleil, mais les obligations présentent des avantages : elles génèrent des revenus fiables et sont une source de diversification. Les rendements se situent à des niveaux attrayants par rapport à leur historique et les emprunts d'État pourraient constituer une protection utile contre la volatilité des marchés actions.

Graphique 5 : rendements et leurs centiles sur une période de 20 ans (jusqu'au 31 octobre 2024)

Source : Bloomberg. Indices ICE BofA. Les rendements sont ceux du 31 octobre 2024. La fourchette de centiles classe à chaque fin de mois les rendements des 20 dernières années jusqu'en octobre 2024. Le centile est exprimé sur 100. Un centile de 100 signifie que le rendement était le plus élevé sur la période, un centile de 1 signifie que le rendement était le plus faible sur la période. Un centile de 62 signifie que les rendements du type d'actif ont été inférieurs 62 % du temps et supérieurs 38 % du temps au cours des 20 dernières années. Les rendements des emprunts d'État sont des rendements à l'échéance. Les rendements des autres indices sont des rendements yield to worst. Les définitions et les indices utilisés sont indiqués ci-dessous. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Les mesures d'assouplissement des banques centrales vont apporter un soutien important aux obligations, mais nous pensons que les taux resteront plus élevés qu'ils ne l'ont été. L'inflation a atteint son niveau le plus bas, les droits de douane devraient être mis en œuvre de façon imminente et les flux de capitaux internationaux sont de moins en moins favorables. Les niveaux d'endettement des gouvernements et l'offre de crédit augmentent inexorablement. Ce sont autant de raisons pour que les taux restent élevés, mais pas pour qu'ils continuent à augmenter, ce qui n'est pas la même chose. Les bons du Trésor américain à dix ans servent 4,3 %, tandis que les bunds allemands à dix ans servent 2,4 %.3 Selon nous, les investisseurs devraient surpondérer la duration des taux d'intérêt.

Nous pensons également que les investisseurs devraient diversifier leurs positions obligataires, en profitant de rendements attrayants. Le rôle des obligations en tant que facteur de diversification des portefeuilles devrait se confirmer et offrir aux portefeuilles une protection dans ce nouvel environnement. Nous pensons qu'il est important d'avoir une vision plus large de l'allocation d'actifs. Les actifs titrisés semblent particulièrement intéressants, tout comme les poches de dette émergente. À mesure que les spreads se resserrent, une plus grande diversité d'actifs sera bénéfique. La dispersion devrait rester élevée, et la sélection des titres demeurera une priorité.

Bonne chance dans la quête de votre champion. Sachez que le risque peut se manifester de manière très différente en fonction du séquençage des étapes politiques. Comme un satellite en orbite, la situation semble favorable aujourd'hui mais nous pourrions très bien finir par dévier de notre trajectoire.

1Source : UBS Global Research, 18 novembre 2024.

2Source : Bloomberg, Consensus economic forecasts, 19 novembre 2024.

3Source : Bloomberg, emprunts d'États génériques à 10 ans, 31 octobre 2024.

Points de base : Le point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Les fondamentaux d’une entreprise sont les facteurs sous-jacents qui contribuent au prix d’un investissement. Pour une entreprise, il peut s’agir du niveau d’endettement (effet de levier) de l’entreprise, de sa capacité à générer des liquidités et de sa capacité à assurer le service de cette dette.

Notation de crédit: Notation attribuée par une agence de notation de crédit telle que S&P Global Ratings, Moody’s et Fitch sur la solvabilité d’un emprunteur. Par exemple, S&P classe les obligations investment grade de la catégorie AAA la plus élevée jusqu’à BBB et les obligations à haut rendement de BB à B jusqu’à CCC en termes de qualité décroissante et de risque plus élevé, c’est-à-dire Les emprunteurs notés CCC courent un risque plus élevé de défaut de paiement.

Spread de crédit. L'écart de rendement entre des titres ayant une échéance similaire mais une qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Désinflation : baisse du taux d’inflation.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné. Veuillez noter que la diversification ne garantit pas un bénéfice et n'élimine pas le risque de pertes.

Duration : mesure de la sensibilité du prix d'une obligation aux variations des taux d'intérêt. Plus la duration d’une obligation est longue, plus elle est sensible aux variations des taux d’intérêt et vice versa. Les prix des obligations augmentent lorsque leurs rendements baissent et vice versa.

Réserve fédérale (Fed) : la banque centrale des États-Unis qui détermine la politique monétaire du pays.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses.

Impulsion budgétaire : variation du déficit primaire du gouvernement (qui exclut les paiements d'intérêts nets) d'une année à l'autre. Une impulsion budgétaire positive est stimulante pour l'économie, tandis qu'une impulsion budgétaire négative est considérée comme contraignante.

Produit intérieur brut (PIB) : valeur de tous les biens et services produits par un pays, sur une période spécifique (généralement trimestrielle ou annuelle). Le PIB est un indicateur global de la taille de l'économie d'un pays.

Obligations à haut rendement : Également connue sous le nom d’obligation de qualité inférieure, ou obligation « junk ». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

L'indice ICE BofA Euro Corporate Index (ER00) réplique la performance des obligations d'entreprises Investment grade libellées en euros et émises sur le marché des Eurobonds ou les marchés domestiques des pays membres de la zone euro.

L'indice ICE BofA Euro High Yield (HE00) réplique la performance des obligations d'entreprises à haut rendement libellées en euros, émises sur le marché des Eurobonds ou les marchés domestiques des pays membres de la zone euro.

L'indice ICE BofA US Corporate Index (C0A0) réplique la performance des obligations d'entreprises Investment grade libellées en dollars et émises sur le marché américain.

L'indice ICE BofA US High Yield (H0A0) réplique la performance des obligations d'entreprises à haut rendement libellées en dollars, émises sur le marché américain.

L'indice ICE BofA US Mortgage Backed Securities (M0A0) réplique la performance des titres de créances hypothécaires résidentielles à taux fixe libellés en dollars et émis par les agences américaines Fannie Mae, Freddie Mac et Ginnie Mae sur le marché américain.

Inflation : taux auquel les prix des biens et services augmentent dans une économie. L'indice des prix à la consommation est une mesure de l'inflation qui examine l'évolution du prix d'un panier de biens et de services dans la durée. L'indice des prix des dépenses de consommation des ménages est une mesure des prix que les consommateurs américains paient pour les biens et les services.

Inflation Reduction Act of 2022 : loi fédérale américaine qui prévoit des dépenses et des crédits d'impôt visant à réduire le prix des médicaments sur ordonnance et à promouvoir la production nationale d'énergie, notamment d'énergie propre.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire. La relance monétaire consiste pour une banque centrale à augmenter la masse monétaire et à réduire les coûts d'emprunt. Le resserrement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant les taux d’intérêt et en réduisant la masse monétaire.

Programme de rachat d’urgence de dettes publiques et privées (PEPP) : un mécanisme temporaire géré par la Banque centrale européenne pour acheter des titres du secteur public ou privé. Il a été lancé en mars 2020 pour contrer les risques que la pandémie de COVID faisait peser sur l'économie de la zone euro.

Refinancement: Processus de révision et de remplacement des modalités d’un accord d’emprunt existant, y compris le remplacement de la dette par un nouvel emprunt avant ou au moment de l’échéance de la dette.

Droit de douane : taxe ou droit imposé par le gouvernement d'un pays sur l'importation de marchandises en provenance d'un autre pays.

Prime de terme : il s'agit du rendement supplémentaire que les investisseurs exigent pour détenir une obligation à long terme au lieu d'investir dans une série d'obligations à court terme. Il s'agit de la compensation demandée par les investisseurs pour supporter le risque de variation des taux d'intérêt pendant la durée de vie de l'obligation.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Rendement à l'échéance : le taux de rentabilité total obtenu lorsqu'une obligation effectue tous les paiements d'intérêts et rembourse le capital initial.

Yield to worst : le rendement le plus bas qu'une obligation (indice) peut atteindre à condition que le(s) émetteur(s) ne fasse(nt) pas défaut ; il prend en compte des caractéristiques spécifiques telles que les options d'achat (qui donnent aux émetteurs le droit de racheter, ou de rembourser, une obligation à une date spécifiée).

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les titres adossés à des créances hypothécaires (MBS) peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement lorsque la hausse des taux d’intérêt incite les emprunteurs à prolonger la durée de leurs hypothèques et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu à la faveur de la baisse des taux d'intérêt.Ces risques peuvent diminuer leurs performances.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires et à des actifs, sont plus sensibles aux variations des taux d'intérêt, présentent un risque de prolongation et de remboursement anticipé et sont soumis à davantage de risques de crédit, de valorisation et de liquidité que les autres titres obligataires.

Les performances passées ne préjugent pas des résultats futurs. Il n'y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront.

Les références à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur, et ne sauraient être considérées comme rentables. Janus Henderson Investors, son conseiller affilié, ou ses employés peuvent détenir une position dans les titres mentionnés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

14 minutes de lecture

Principaux points à retenir :

- Le cycle désinflationniste touche à sa fin et les marchés devraient être en mesure de faire abstraction de l'impulsion inflationniste induite par les probables droits de douane.

- Les tendances contradictoires des droits de douane, des réductions d'impôts, du contrôle de l'immigration et de la réduction des coûts constituent un canevas confus pour la croissance, mais probablement défavorable pour la plupart des économies.

- Les rendements mondiaux des obligations Investment grade semblent attrayants dans un contexte où les banques centrales poursuivent leur politique d'assouplissement. Les valorisations relatives dans les secteurs du crédit sont toutefois élevées. Malgré le faible risque de défaut, la sélectivité est essentielle.

Articles associés