Principaux points à retenir :

- Les actions de petite capitalisation se sont redressées après l’élection en raison de l’optimisme politique, similaire à ce qui s’est produit pendant le premier mandat de Donald Trump en 2016. Les performances durant les deux périodes ont été généralisés, profitant même aux entreprises de moindre qualité.

- Le marché est en train de passer d’une phase initiale d’euphorie à une période d’évaluation des politiques, où les impacts deviennent plus clairs et où nous commençons à observer une plus grande dispersion des performances des entreprises à mesure que le marché analyse les gagnants et les perdants.

- Dans ce contexte, il sera essentiel d’évaluer la capacité des entreprises à faire face aux changements de politique à mesure que les réalités économiques se dessinent. Selon nous, les investisseurs devraient privilégier les petites capitalisations de qualité dotées de bilans solides et affichant une bonne rentabilité, ainsi que celles présentant des valorisations prudentes et une exposition au marché domestique.

L’élection de Donald Trump en 2016 a suscité une vague d’optimisme pour les actions américaines à petite capitalisation, les investisseurs anticipant une baisse de l’impôt sur les sociétés, une déréglementation et un recentrage sur la croissance américaine. 8 ans plus tard, lors de l’élection de 2024 et durant les premiers mois de 2025, les parallèles entre le premier et le second mandat sont frappants.

Une fois de plus, les petites capitalisations se sont redressées après l’élection, portées par des attentes politiques similaires. Mais à mesure que l’euphorie initiale s’estompe, les investisseurs s’interrogent : quelle est la prochaine étape et comment est-il possible de s'y retrouver dans le paysage en pleine évolution des petites capitalisations ?

Les trois phases du « Trump trade » (la politique commerciale de Donald Trump)

Jusqu’à présent, la réaction du marché aux politiques de Donald Trump suit un schéma similaire à celui observé durant son premier mandat, et qui peut être scindé en trois phases :

Euphorie initiale : environ 4 à 6 semaines après l’élection

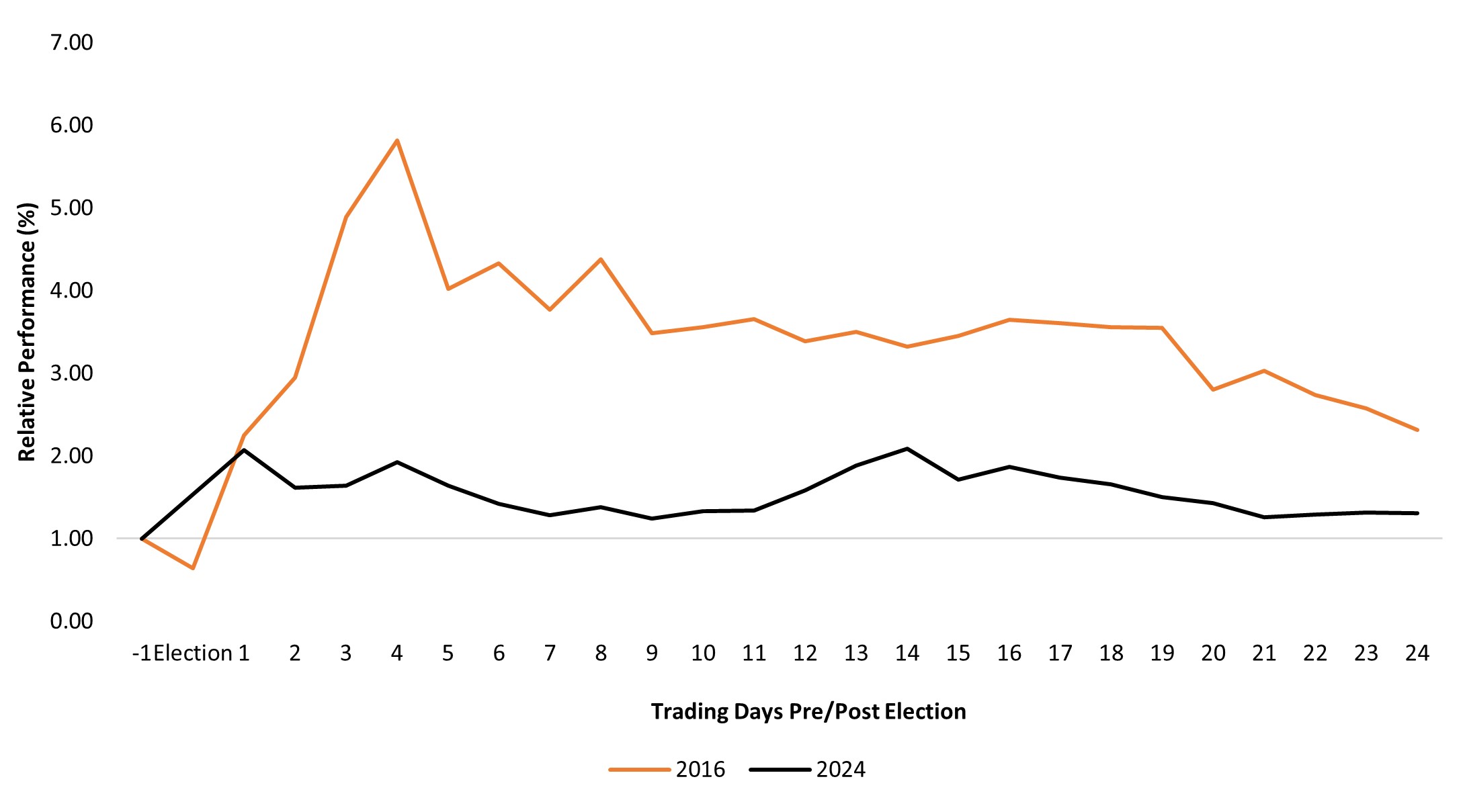

En 2016 comme en 2024, les victoires de Trump ont suscité l’enthousiasme pour les petites entreprises américaines. Les investisseurs se sont rués sur les indices de petite capitalisation, créant un scénario de « marée montante mettant tout le monde à flot » – autrement dit un rebond généralisé qui a profité même aux entreprises de moindre qualité.

Durant cette phase, les marchés se sont concentrés sur les potentiels effets positifs de la démondialisation, des baisses d’impôts et de la déréglementation. On s’attendait également à ce que les droits de douane aident les entreprises américaines à combler les lacunes créées par la baisse de compétitivité de leurs concurrents étrangers. Cette période a été davantage définie par la perception et le sentiment que par l’analyse fondamentale.

Graphique 1 : Réaction initiale positive des petites capitalisations aux victoires de Donald Trump en 2016 et 2024

Performance relative, indice Russell 2000, indice S&P 500®

Source : Bloomberg. Indices Russell 2000 et S&P 500 du 7 novembre 2016 au 13 décembre 2016 et du 4 novembre 2024 au 10 décembre 2024.

Évaluation de la politique : période de 12 mois après la première phase

La deuxième phase, correspondant plus ou moins à l’année civile suivant l’élection, est celle où les marchés commencent à analyser les gagnants et les perdants à mesure que les mesures deviennent plus claires. Durant cette période, les investisseurs évaluent les impacts réels des droits de douane, des réductions d’impôts, de la réforme de l’immigration et de la déréglementation. C’est là que la gestion active génère en principe de la valeur ajoutée – en distinguant les véritables bénéficiaires des entreprises de moindre qualité qui ont initialement surfé sur la vague.

En 2017, cette période a révélé des écarts de performance entre les entreprises de qualité et les autres. Désormais, en 2025, les investisseurs vont devoir évaluer comment des politiques spécifiques affectent l’inflation, la politique monétaire et les secteurs et entreprises spécifiques.

Réalité économique : Au-delà de 13 mois

La troisième phase révèle les impacts économiques réels. En 2018, les petites capitalisations ont été confrontées à des difficultés liées à la hausse des taux d’intérêt et aux préoccupations liées à l’inflation. Toutefois, les entreprises présentant des valorisations prudentes et des fondamentaux solides ont mieux résisté à la tempête que leurs homologues surévaluées.

Aujourd’hui, l’inflation reste élevée et la Réserve fédérale a signalé que les taux pourraient rester durablement élevés. Cela pourrait profiter aux petites capitalisations affichant un rendement des capitaux investis (ROIC) et une rentabilité élevés, car elles sont mieux placées pour faire face à un coût du capital plus élevé. À l’inverse, les entreprises non rentables dont les flux de trésorerie sont ne sont pas attendus avant longtemps pourraient éprouver des difficultés.

Comparaison des conditions de marché

Le contexte politique de 2025 fait écho à celui de 2017, en mettant l’accent sur les droits de douane, les réductions d’impôts et la déréglementation. Les droits de douane, en particulier, constituent un point commun majeur. Lors de ses deux mandats, Donald Trump s’est servi des droits de douane comme d’un outil pour faire progresser ses priorités politiques, créant ainsi des défis et des opportunités pour les petites capitalisations.

Un autre parallèle est l’accent mis sur la croissance économique domestique. Les petites capitalisations, qui sont plus exposées à l’économie américaine que les grandes, devraient bénéficier des politiques favorables aux producteurs nationaux. La baisse de l’impôt sur les sociétés et un environnement réglementaire plus souple pourraient encore stimuler la performance des petites capitalisations, comme on l’a vu en 2017 et 2018. Une baisse des contrôles réglementaires pourrait entraîner une augmentation de l’activité de fusion-acquisition, les grandes capitalisations cherchant à s'approprier les petites capitalisations bien positionnées.

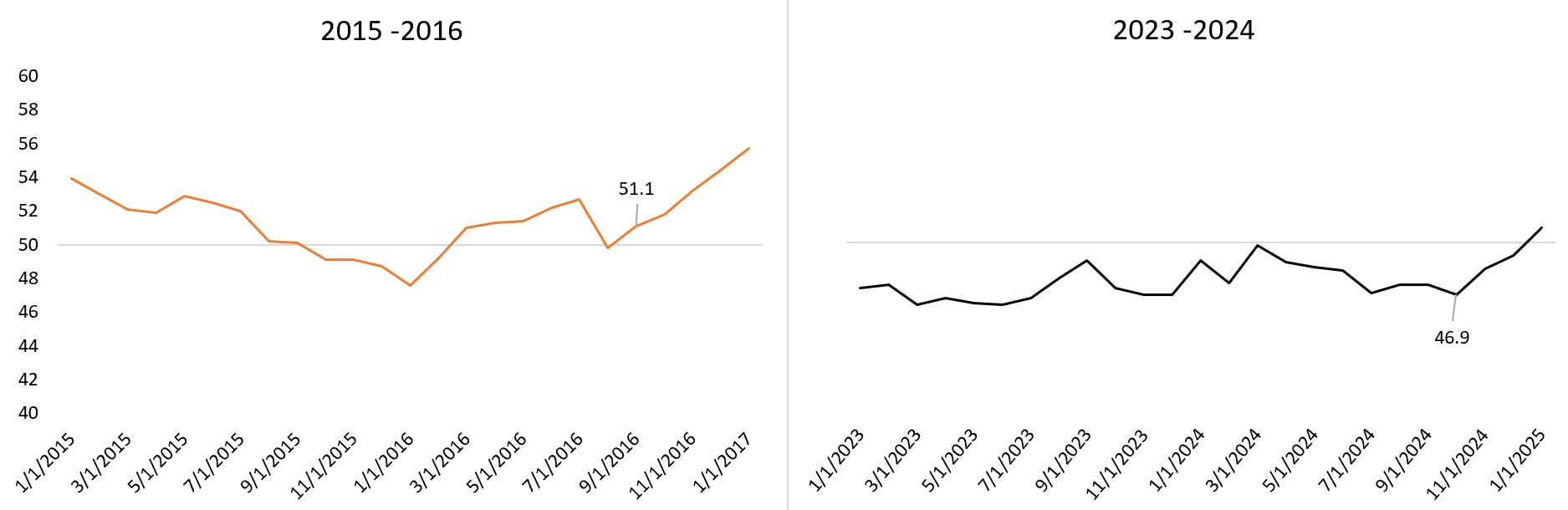

Les deux périodes ont été marquées par un ralentissement de l’activité industrielle, bien que d’ampleur différente. L’indice ISM manufacturier indique que les États-Unis sont dans une période de contraction industrielle depuis novembre 2022, similaire à la faiblesse de 2016 (voir le graphique 2). Les investisseurs sont optimistes quant à la possibilité que des politiques favorables aux entreprises entraînent un rebond, comme nous l’avons vu précédemment.

Il existe toutefois des différences fondamentales. Des taux d’intérêt élevés en 2025 pourraient tempérer les « instincts prédateurs » qui ont stimulé le précédent rebond des petites capitalisations au moment du premier mandat de Donald Trump. En outre, le marché se concentre davantage sur la résilience de la chaîne logistique et les risques d’inflation qu’en 2016.

Graphique 2 : Indice ISM manufacturier – Transition de la contraction à l’expansion

Source : Bloomberg. Indice ISM manufacturier.

Quels enseignements ont été tirés ?

L’expérience de 2016 souligne l’importance de privilégier les entreprises présentant des valorisations saines et des fondamentaux solides. Les pics de valorisation post-électoraux de l’indice Russell 2000 au cours des deux périodes se sont révélés être des distorsions à court terme qui se sont finalement normalisées. À mesure que nous passerons de la spéculation politique à la mise en œuvre demesures, nous pensons que les entreprises dotées de bilans solides, d’un rendement sur les capitaux investis élevé et d’une exposition au marché domestique sortiront gagnantes.

Un autre enseignement est que la patience est une vertu. Si les rebonds initiaux peuvent être exaltants, les véritables opportunités apparaissent souvent au cours des phases ultérieures, lorsque les marchés se stabilisent. L’histoire a montré que lorsque l’enthousiasme retombe, les entreprises dotées d’avantages concurrentiels sont les mieux à même de faire face à l’évolution des conditions. En mettant l’accent sur les fondamentaux et en évitant les titres surévalués, nous sommes convaincus que les investisseurs seront mieux positionnés pour tirer parti des changements de politique.

Le Rendement des capitaux investis (ROIC)) mesure l’efficacité avec laquelle une entreprise a utilisé l’argent investi dans ses activités.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Les actions de petite capitalisation sont parfois moins stables, davantage exposées à des tendances défavorables, et peuvent donc se révéler plus volatiles et moins liquides que les actions de grandes sociétés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.