Principaux points à retenir :

- L’immobilier résidentiel a généré des performances attractives à long terme grâce à des tendances démographiques favorables, à une offre insuffisante de logements sur la plupart des marchés mondiaux (une tendance qui devrait s’accentuer dans les prochaines années) et à la recherche de logements en location abordables et bien gérés.

- Aujourd’hui, nous avons accès à un ensemble d’opportunités plus large dans le sous-secteur de l’habitat, y compris dans des domaines tels que les maisons de retraite, les résidences pour personnes âgées, les logements étudiants et la location de maisons individuelles. Ces secteurs bénéficient tous de moteurs structurels de la demande, qui peuvent contribuer à atténuer l’impact des cycles économiques.

- Listed residential REITs valuations are currently attractive relative to history. Benefiting from much stronger balance sheets and operational scale, they are taking advantage of developments and acquisition opportunities to further boost earnings and valuations.

De multiples facteurs favorables placent l’immobilier résidentiel dans une position propice

Outre la croissance économique, les propriétaires d’appartements aux États-Unis bénéficient de tendances démographiques favorables, car la tranche d’âge la plus importante actuellement se trouve être la plus susceptible de se tourner vers la location, soit entre 25 et 34 ans (voir graphique 1). L’accession à la propriété étant inaccessible pour beaucoup en raison des taux hypothécaires supérieurs à 6 %1, les taux d’accession à la propriété ont continué de baisser. Parallèlement, nous avons assisté à une hausse (attendue ?) de la tendance des jeunes adultes à quitter le domicile parental. Ensemble, ces facteurs ont amplifié la demande locative, ce qui s’est traduit par des niveaux d’occupation supérieurs à 95 % au cours des derniers trimestres2, un niveau généralement associé à la croissance locative du marché.

Graphique 1 : La demande continue d'appartements soutenue par les données démographiques – la tranche d'âge la plus importante aux États-Unis est aussi la plus active sur le marché locatif

Source : US Census Bureau, population nationale par caractéristiques, dernières données en 2023.

On observe également un rebond dans des villes telles que Seattle et San Francisco, qui avaient stagné après la pandémie, grâce notamment à des politiciens nouvellement élus qui s’efforcent de rétablir le dynamisme des quartiers d’affaires de centre-ville, et par les injonctions de retour au bureau des grands groupes technologiques tels qu’Amazon, Microsoft et Salesforce envers leurs employés.

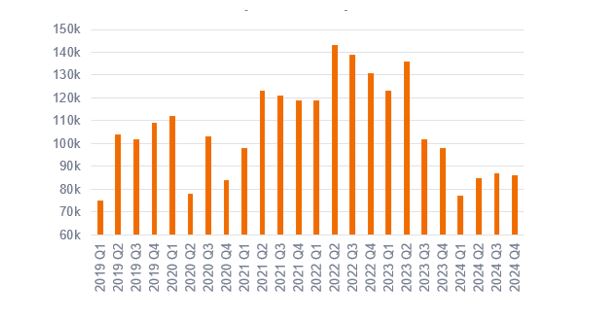

Ces dernières années, les bailleurs ont été confrontés à des niveaux élevés de stocks de biens neufs sur les marchés. c'est une conséquence de la vague de construction record déclenchée par les faibles coûts d’emprunt et une demande soutenue en 2021 et 2022, notamment dans des villes de la Sunbelt comme Nashville, Austin et Charlotte. La croissance des loyers y est faible et parfois négative. Cependant, avec la tendance à la baisse du nombre de mises en chantier (graphique 2), on prévoit un point d’inflexion sur ces marchés l’année prochaine, ouvrant la voie à une reprise généralisée de la croissance dans le secteur des appartements.

Graphique 2 : L’offre de logements collectifs est orientée à la baisse

Mises en chantier trimestrielles de logements collectifs (unités)

Source : US Census Bureau et États-Unis. Department of Housing and Urban Development, Enquête sur la construction. Nouveaux logements privés mis en chantier, données au T4 2024.

Maisons de retraite : les baby-boomers en tête

Les propriétaires de résidences senior ont été parmi les plus performants du marché des REIT (real estate investment trust) ces dernières années. Le leader du marché, Welltower, a généré une rentabilité de près de 150 % pour les actionnaires depuis le début de l’année 20233, surperformant largement même les propriétaires de centres de données, pourtant très en vogue !

La demande connaît une croissance remarquable, stimulée par l’augmentation annuelle prévue de 5 % de la population âgée de 80 ans et plus jusqu’en 2030.4 Compte tenu de la hausse des taux d’occupation et de la croissance des loyers, les REITs de logements pour personnes âgées ont tiré parti de l’efficacité opérationnelle et des analyses de données pour offrir des services d'excellente qualité aux résidents et de meilleures marges aux actionnaires. La pandémie a entraîné un retrait des capitaux privés de cette classe d’actifs, ce qui a permis à des REITs cotés comme Welltower et Ventas d’acquérir, à grande échelle, des biens immobiliers à des rendements attrayants de l’ordre de 7 à 8 %5, ce qui a permis de combiner avantageusement croissance interne et externe.

Logements étudiants – une offre limitée et une demande soutenue

À l’autre extrémité du spectre démographique, la demande de logements étudiants dépasse toujours de loin l’offre disponible, ce qui a permis à certains propriétaires de voir les taux de croissance des loyers constamment dépasser le niveau d’inflation. Au cours de l’année universitaire en cours, le REIT Unite spécialisé sur le marché britannique a enregistré une croissance des loyers de plus de 8 % par rapport à l’année précédente.6 Compte tenu de la diminution de l’offre de logements locatifs privés, des contraintes pesant sur les nouveaux développements et d’une demande résistante à la récession, nous pensons que le secteur devrait rester performant.

Le secteur du logement offre actuellement une croissance défensive assortie d'une décote

À l’avenir, le secteur résidentiel, soutenu par les propriétaires d’appartements traditionnels ainsi que par d’autres sous-secteurs, devrait constituer une thèse d’investissement convaincante à mesure que les pressions sur l’offre s’atténueront, et pourrait connaître une nouvelle période de surperformance.

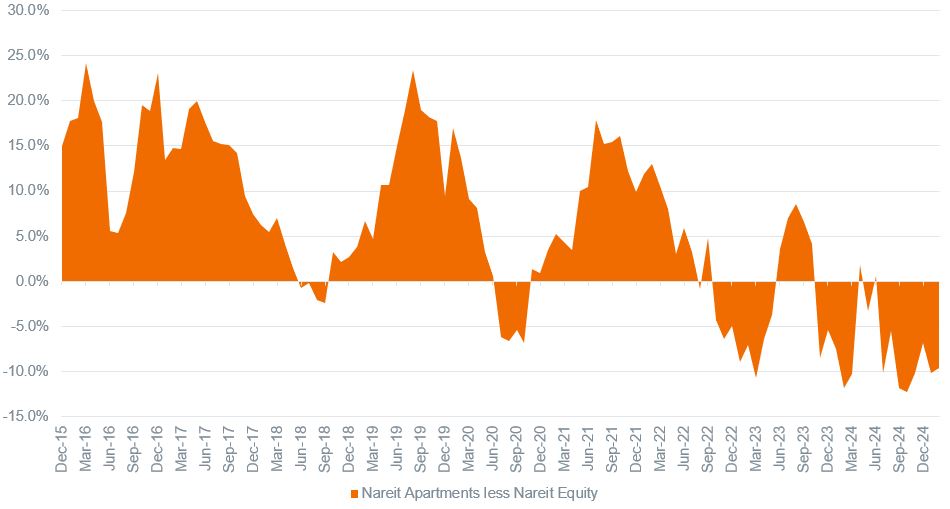

Graphique 3 : Les REIT immobiliers résidentiels ont surperformé l'ensemble des REIT plus de 70 % du temps au cours des dix dernières années

Surperformance annualisée sur 3 ans glissants des REIT immobiliers résidentiels par rapport aux REIT actions

Source : Bloomberg, analyse Janus Henderson Investors, performances totales (mensuelles) sur 3 ans de l’indice Nareit Equity Apartments moins l’indice Nareit Equity 10 ans au 28 février 2025. Les performances passées ne préjugent pas des résultats futurs.

Nous sommes également rassurés par le fait que les REIT résidentiels américains se négocient actuellement avec une décote supérieure à 10 % par rapport à leur valeur liquidative et les multiples ont baissé par rapport à leurs primes historiques.7 Et ce, malgré le fait que les bilans sont plus solides que jamais et que les plateformes opérationnelles génèrent une efficacité et un potentiel de croissance significatifs. Par conséquent, nous sommes convaincus que les REITs résidentiels semblent bien positionnés pour enregistrer une croissance de leurs bénéfices et de leurs dividendes par action pendant plusieurs années, et pourraient potentiellement bénéficier d'une hausse de leur notation de crédit à mesure que des signes attestant du prochain cycle se manifestent à travers l’accélération de la croissance des loyers.

1 MortgageNewsDaily.com ; Terme habituel d'un prêt hypothécaire sur 30 ans, au 28 mars 2025.

2 Tel que rapporté par divers REIT résidentiels, Taux d’occupation du T4 2024.

3 Financecharts.com, Welltower REIT, du 30 décembre 2022 au 28 février 2025. Les performances passées ne préjugent pas des résultats futurs.

4 Organisation de coopération et de développement économiques, estimations 2025-2030.

5 Rapport sur les résultats de Welltower au T4 2024.

6 Unite Group.com au 25 février 2025 ; Résultats financiers 2024.

7 SNL Real Estate au 31 janvier 2025. Les performances passées ne préjugent pas des résultats futurs.

Image présentée au début de l’article : La résidence senior de Welltower sur la 56ème rue, à Manhattan. Crédit image : Welltower Inc., publié et reproduit avec autorisation.

Les FPI ou Fonds de Placement Immobilier investissent dans l’immobilier au moyen de la détention directe d'actifs immobiliers, d’actions de sociétés immobilières ou de créances hypothécaires. Comme ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les fonds de placement immobilier (FPI ou REIT), sont sensibles aux variations des valeurs immobilières et des revenus locatifs, aux impôts fonciers, aux taux d'intérêt, aux exigences fiscales et réglementaires, à l'offre et à la demande, ainsi qu'aux compétences des directions et à la solvabilité des entreprises. De plus, les FPI pourraient ne pas être admissibles à certains avantages fiscaux ou exemptions d’enregistrement, ce qui pourrait avoir des conséquences économiques négatives.

L'indice FTSE Nareit All Equity REITs réplique la performance du marché américain des fonds de placement immobilier (REIT).

Bilan : un indicateur de la solidité financière d’une entreprise. Le bilan est un état financier qui résume l’actif, le passif et les capitaux propres d’une entreprise à un moment donné.

Baisse des multiples de valorisation: se produit lorsque les investisseurs sont disposés à payer un prix inférieur pour des actions (REIT), généralement en prévision d'une baisse des bénéfices futurs

Décote par rapport à la VL : La valeur liquidative (VL) mesure la valeur sous-jacente des positions du REIT en prenant la valeur de marché et en soustrayant toutes les dettes, telles que les dettes hypothécaires. Lorsque le prix du marché d’un REIT est inférieur à sa VL, on dit qu’il se négocie avec une décote.

Dividende par action : le dividende total distribué par une entreprise ou un REIT sur une période de 12 mois, divisé par le nombre total d’actions en circulation.

Logements collectifs : l’immobilier résidentiel qui permet à plusieurs ménages de vivre dans un même bien et qui sont souvent loués plutôt que d’être occupés par leur propriétaire, certains partageant des espaces communs et des services publics.

Multiples : sont utilisés pour comparer la valeur d’actifs similaires. Dans l’immobilier, un multiple couramment utilisé est le taux de capitalisation, utilisé pour les biens immobiliers générant des revenus tels que les appartements, les bureaux ou les commerces, ce qui reflète le retour sur investissement et le risque du bien.

VL : la valeur liquidative mesure la valeur sous-jacente des positions du REIT en prenant la valeur de marché et en soustrayant toutes les dettes, telles que les dettes hypothécaires.

Multiples immobiliers déclassés par rapport aux primes historiques : fait référence aux valorisations qui sont aujourd’hui moins chères que les prix plus élevés que les investisseurs étaient prêts à payer par le passé.

Rendement immobilier : rendement annuel de l’investissement en capital généralement exprimé en pourcentage de la valeur du capital.

Revalorisation : se produit lorsque les investisseurs sont prêts à payer un prix plus élevé pour des actions (de REITs), généralement en prévision de gains futurs plus élevés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.