Principaux points à retenir :

- Malgré la récente volatilité généralisée du marché, les fondamentaux de l’immobilier commercial coté restent robustes, en particulier par rapport à d’autres secteurs.

- Parmi les avantages à investir dans le secteur, citons les flux de liquidité prévisibles provenant des baux contractuels, la solidité des acteurs historiques face à une nouvelle offre en raison des coûts de construction plus élevés et la flexibilité nécessaire pour repositionner rapidement les portefeuilles.

- Le caractère technique de la récente correction du marché offre des opportunités d’acquérir des Fonds de placement immobilier (FPI) de grande qualité présentant une décote tout en ajoutant des qualités défensives à un portefeuille équilibré.

L’année 2025 est-elle déjà terminée ? En effet, nous avons l’impression qu’il s’est déjà passé tellement de choses sur les marchés depuis le début de l’année. Au début du mois de janvier, à la suite d’un solide rapport sur l’emploi en décembre, certains économistes de Wall Street ont laissé entendre qu’il n’y aurait aucune baisse des taux voire une hausse des taux par la Réserve fédérale américaine (Fed) en 2025.

Cela semble loin, mais les marchés d’actions ont connu un bon début d’année, le S&P 500 ayant progressé de 4,6 % à son sommet depuis le début de l’année le 19 février. À peine quelques semaines plus tard, le S&P 500 avait chuté de 10 % par rapport à ces plus hauts, les marchés anticipent trois baisses de taux avant la fin de l’année et les investisseurs-spéculateurs tels que les hedge funds dénouent des positions au rythme le plus rapide depuis la pandémie de COVID.

Des turbulences atmosphériques indéniables

La cause première du courant descendant des marchés semble être l’escalade verbale autour des tarifs douaniers et l’impact économique potentiel des réductions d’effectifs au sein du gouvernement fédéral américain. En tant que spécialistes de l’immobilier, nous ne sommes pas particulièrement qualifiés pour nous prononcer sur la balance commerciale mondiale ou les dépenses publiques, mais nous pouvons tenter de répondre à la question : « Quelle est l'incidence sur les fondamentaux de l’immobilier commercial ? » Cette incidence est probablement très faible selon nous.

Bien entendu, nous ne pensons pas que les fondamentaux de l’immobilier commercial soient totalement à l’abri d’une récession économique. Dans ce scénario, nous anticipons une augmentation des défauts de paiement des locataires et un ralentissement de leur prise de décision, ce qui se traduira probablement par une baisse des taux d’occupation et des loyers à terme. Cependant, nous pensons que l’immobilier commercial offre certains avantages vis-à-vis d’autres secteurs de l’économie qui méritent d’être réexaminés.

Des niveaux plus faibles d’incertitude

En tant qu’investisseurs immobiliers, nous n’avons pas besoin d’estimer combien d’unités de nos produits les consommateurs achèteront cette année, si nos fournisseurs augmenteront les prix des intrants pour les marchandises que nous produisons, si notre médicament phare sera approuvé ou non ou si de nouvelles technologies feront leur apparition au point de rendre notre matériel informatique ou nos logiciels obsolètes. L'immobilier commercial fonctionne sur la base de contrats de location juridiquement contractuels dont les flux de trésorerie futurs sont hautement prévisibles. L’immobilier de grande qualité attire généralement des locataires de grande qualité, qui ont tendance à s'acquitter de leurs obligations – nous avons pu le constater même pendant la pandémie de COVID lorsque les locataires ont continué à payer leurs loyers même s’ils n’étaient pas présents dans leurs locaux. Cette dynamique est confirmée par l’écart-type des bénéfices des Fonds de placement immobilier (FPI), qui est d'environ un tiers de celui de l’indice S&P 500.

Graphique 1 : Les flux de trésorerie des FPI sont moins volatils que les actions dans leur ensemble

Source : FactSet, Raymond James Research, au 31 décembre 2024. *Données prévisionnelles pour 2025 et 2026. Rien ne garantit que les tendances passées se poursuivront, ni que les prévisions se réaliseront.

Solidité des propriétaires historiques

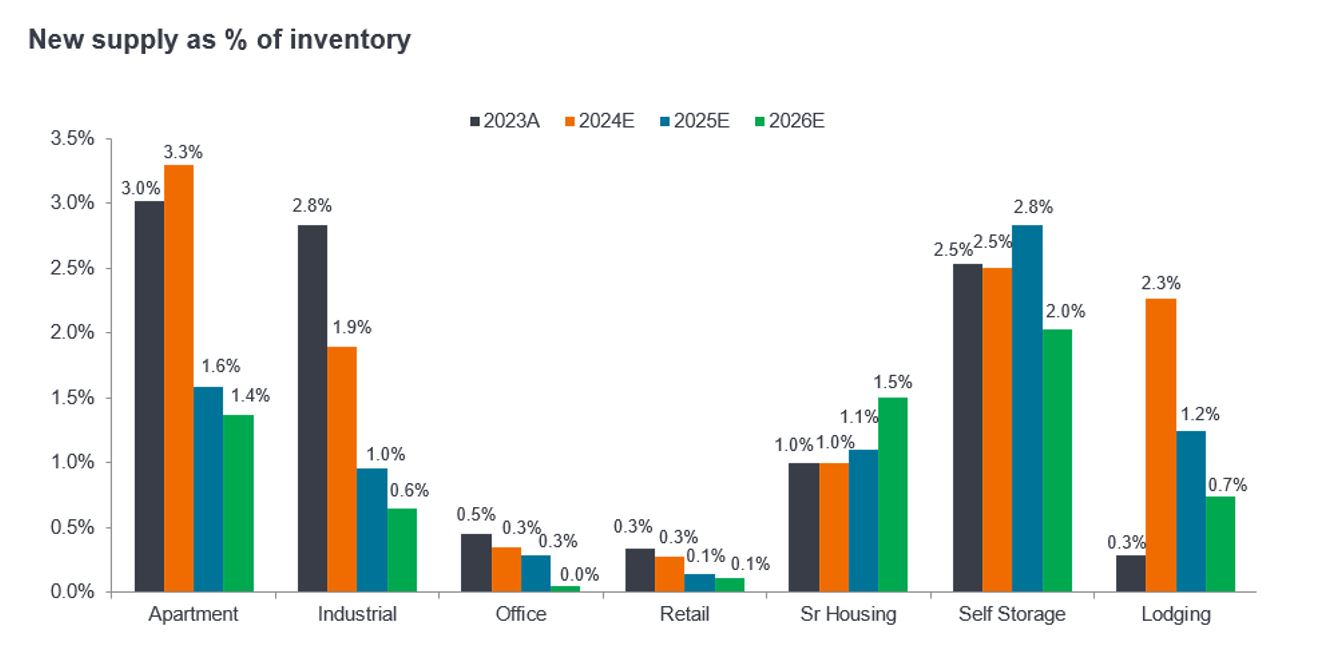

Les droits de douane peuvent peser sur l’économie, mais l’ennemi numéro un d’un propriétaire d’immobilier commercial de grande qualité est l’offre nouvelle qui tente d'attirer les locataires. Si les matériaux de construction comme l’acier et le bois deviennent plus chers, et si les expulsions réduisent la main-d’œuvre dans le secteur de la construction, ce qui la rend plus chère, le coût de construction augmentera. Dans ce cas, les promoteurs seront confrontés à un obstacle supplémentaire, ce qui est une bonne nouvelle pour les propriétaires historiques comme les FPI cotés dans lesquels nous investissons. Le contexte de l’offre semblait déjà favorable (Graphique 2), les nouvelles constructions ayant été freinées dans de nombreux secteurs en 2022/23. Cet avantage devrait se répercuter sur le pouvoir de fixation des prix des propriétaires dans les prochaines années, notamment dans des secteurs tels que l’industrie/la logistique et les appartements.

Graphique 2 : Des perspectives de l’offre de plus en plus favorables

Diminution de l’offre nouvelle reflétant la hausse du coût du capital et de la construction

Source : BMO, NIC, analyse de Janus Henderson Investors, au 31 décembre 2024. Rien ne garantit que les tendances passées se poursuivront, ni que les prévisions se réaliseront.

Flexibilité du repositionnement

Un avantage dont seuls bénéficient les gérants de FPI cotés et pas leurs confrères du secteur immobilier hors cote est la possibilité de repositionner leurs portefeuilles de manière transparente en fonction de la publication de nouvelles informations. Nous suivons 17 types de biens immobiliers différents dans le segment de l'immobilier commercial. Certains d’entre eux ont une duration plus longue et sont de nature plus défensive (à l'image de la santé, des actifs à loyer net, des centres de données), alors que d’autres voient leurs fondamentaux réagir beaucoup plus rapidement à l'évolution de l’économie (hôtels, stockage, appartements). Aussi, nous pouvons repositionner nos portefeuilles en quelques jours, ce qui est un avantage largement sous-estimé de la classe d’actifs des FPI cotés.

Opportunité offerte par la volatilité

Que doit faire un investisseur face aux idées apparemment contradictoires selon lesquelles les fondamentaux de l’immobilier commercial sont stables, mais les marchés d’actions sont volatils ? Nous pensons que la volatilité crée des opportunités pour les investisseurs – ceux auxquels nous proposons nos services ont des horizons d'investissement mesurés en années plutôt qu’en semaines ou en trimestres. Dans ce contexte, la situation actuelle des marchés actions crée deux types d’opportunités spécifiques :

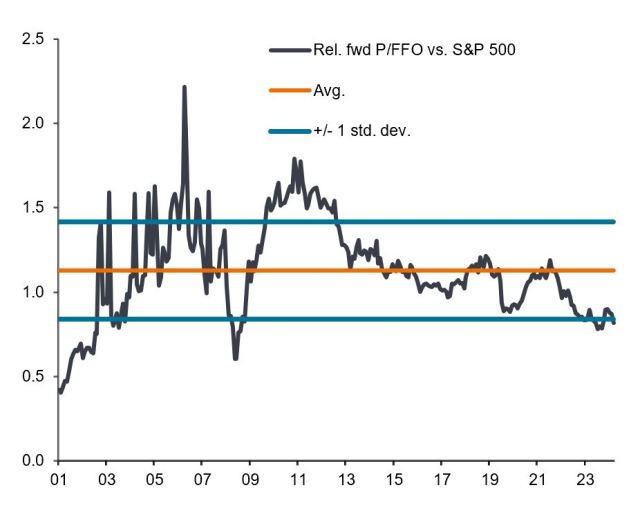

1) Bien que les FPI aient surperformé l’indice S&P 500 depuis le début de l’année, ils ont également reculé et ils ont commencé l’année avec des décotes proches de leur niveau historiquement large par rapport à l’ensemble du marché. Les investisseurs n’ont apparemment pas manifesté beaucoup d’intérêt pour la « croissance défensive » depuis plusieurs années, mais cette situation va peut-être commencer à changer maintenant. Selon nous, les valorisations relatives des FPI les rendent attrayants dans un environnement macroéconomique en bonne santé, mais peut-être que leurs caractéristiques défensives les rendent encore plus intéressants dans un environnement incertain.

Graphique 3 : Baisse des multiples de valorisation de l’immobilier par rapport à l’ensemble des actions

Ratio cours/fonds provenant de l'exploitation (P/FFO) à terme de l'indice S&P 500 Real Estate par rapport au ratio cours/bénéfice (PER) à terme de l'indice S&P 500

Source : FactSet, BofA US Equity & Quant Strategy, au 31 décembre 2024. Remarque : P/FFO = un ratio de valorisation d’un FPI qui compare le prix du marché d’un FPI avec ses fonds provenant de l’exploitation (« funds from operations » ou FFO). Les points de vue ci-dessus sont ceux de l’équipe et ne doivent pas être interprétés comme des conseils. Ils peuvent ne pas refléter d’autres opinions au sein de l’organisation. Les points de vue sont susceptibles d’être modifiés sans préavis.

2) La correction actuelle du marché semble être de nature quelque peu technique, en particulier parce qu'elle est liée à l'activité de « de-grossing » (réduction des positions acheteuses et vendeuses) des hedge funds. Comme l’a indiqué un récent rapport de Bloomberg News : « Bien que la capacité de se délaisser rapidement des traders sous-performants et de liquider les positions aide les gérants [de hedge funds] à gérer le risque et à produire des performances régulières, ce genre d'évènement accentue les corrections de marché lorsque ces gérants agissent à l’unisson. » Pour nous, cela ressemble à une inefficience du marché. Nous pensons que c’est ce qui se passe sur le segment des FPI, et qu’il s’agit selon nous d’une opportunité d’acquérir des actions de FPI de grande qualité présentant des décotes.

Les ceintures de sécurité doivent rester bien bouclées

Le rythme de l'actualité et des fluctuations sur les marchés actions cette année a été effréné, à la limite de l'excès, et nous ne sommes qu’au mois de mars. L’immobilier peut parfois être considéré comme une classe d’actifs un peu ennuyeuse, qui ne fait pas la une des journaux comme les autres secteurs. Mais dans le cadre d’un environnement macroéconomique plus volatil et incertain actuellement, être stable et ennuyeux peut s'avérer être une qualité positive.

Bien qu’il soit tentant de se laisser emporter par l’effervescence quotidienne de l’actualité et les turbulences de marché qui l’accompagnent, nous vous conseillons de ne pas faire demi-tour, mais plutôt de vous concentrer sur la destination et de chercher un itinéraire moins agité pour arriver à bon port.

Informations importantes

Les FPI ou Fonds de Placement Immobilier investissent dans l’immobilier au moyen de la détention directe d'actifs immobiliers, d’actions de sociétés immobilières ou de créances hypothécaires. Comme ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les fonds de placement immobilier (FPI ou REIT), sont sensibles aux variations des valeurs immobilières et des revenus locatifs, aux impôts fonciers, aux taux d'intérêt, aux exigences fiscales et réglementaires, à l'offre et à la demande, ainsi qu'aux compétences des directions et à la solvabilité des entreprises. De plus, les FPI pourraient ne pas être admissibles à certains avantages fiscaux ou exemptions d’enregistrement, ce qui pourrait avoir des conséquences économiques négatives.

Société d'investissement immobilier cotée (REIT) : Véhicule d’investissement investissant dans l’immobilier, en étant propriétaire direct de biens immobiliers, de parts ou d’hypothèques. Dans la mesure où ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions. Les titres immobiliers, y compris les FPI, peuvent être exposés à des risques supplémentaires, notamment les risques de taux d’intérêt, de gestion, fiscaux, économiques, environnementaux et de concentration.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.