Une position idéale pour les petites capitalisations mondiales ? Réponses aux questions des investisseurs

Les petites capitalisations mondiales offrent aux investisseurs un potentiel de performance à long terme. Nous résumons ici les points de vue de nos experts en petites capitalisations en réponse aux principales questions posées par les investisseurs lors d'une récente table ronde à Londres.

8 minutes de lecture

Principaux points à retenir :

- Les petites capitalisations se négocient à des prix nettement inférieurs à leurs moyennes historiques, ce qui indique qu'elles sont potentiellement sous-évaluées.

- Les décotes actuelles représentent une opportunité de rattrapage pour les investisseurs, et le moment est donc opportun pour investir dans la classe d'actifs.

- Les investisseurs seraient inspirés de surveiller de près les valorisations des petites capitalisations et les indicateurs macroéconomiques. En effet, la performance consécutive aux baisses de taux constitue historiquement une fenêtre stratégique pour se positionner sur le marché.

Sur le long terme, les petites entreprises (petites capitalisations) ont toujours surperformé les grandes capitalisations lorsqu'elles sont détenues en portefeuille pendant une période significative. Mais pourquoi ? Ce sujet a été abordé lors d'une récente table ronde organisée par nos experts en petites capitalisations : Richard Brown, Neil Harmon, Rory Stokes et Nick Sheridan.

Pourquoi les petites capitalisations sont-elles plus performantes que les grandes ?

Pourquoi les petites capitalisations surperforment-elles les grandes sur le long terme ? Parce qu'elles présentent potentiel de croissance et une marge haussière plus élevés. Les petites capitalisations affichent une marge de progression plus importante car elles sont moins matures, moins présentes sur les marchés internationaux et n'ont pas encore pleinement exploré les marchés de produits connexes.

Par exemple, il est bien plus difficile pour le géant américain de la technologie Apple de doubler son chiffre d'affaires annuel de 400 milliards de dollars que pour une entreprise industrielle allemande proposant un produit solide et visant de nouveaux marchés dans le but de doubler son chiffre d'affaires de 2 milliards de dollars. Simplement, les différentes échelles soulignent l'avantage mathématique que les petites entreprises ont sur les méga-capitalisations sur le long terme. Cette tendance se vérifie à l'échelle mondiale (graphique 1) et est également évidente au Royaume-Uni et en Europe. Les États-Unis n'ont pas suivi cette tendance, les petites capitalisations ayant été négligées en raison de l'influence des méga-capitalisations du secteur technologique comme Nvidia, et du tapage médiatique concernant l'intelligence artificielle (IA).

Graphique 1 : Surperformance à long terme des petites capitalisations par rapport aux grandes

Source : Refinitiv Datastream : Refinitiv Datastream, indices de prix, Janus Henderson Investors Analysis, au 30 juin 2024. Les performances passées ne préjugent pas des performances futures.

Note : Indices utilisés : MSCI World Small Cap et MSCI World Large Cap ; MSCI Europe Small Cap et MSCI World Large Cap ; Deutsche Numis Smaller Companies ex Investment Trusts et FTSE 100 ; Russell 2000 et S&P 500.

Question des investisseurs: Quel est le véritable catalyseur en termes d'afflux de capitaux vers les petites capitalisations au Royaume-Uni ? Tout le monde s'accorde à dire que les petites capitalisations sont bon marché et attrayantes, mais on a l'impression que les facteur négatifs ne se sont quasiment pas infléchis.

Nous avons observé que diverses sources envisageaient d'allouer des fonds au Royaume-Uni, notamment des fonds de pension, des particuliers, des clients privés et des gestionnaires de patrimoine. Beaucoup espèrent aussi que le gouvernement puisse encourager et augmenter la détention d'actions britanniques par les fonds de pension. Cette évolution nous conforte dans l'idée que ce secteur constitue une opportunité importante pour les investisseurs, car il est actuellement très sous-évalué. La peur et de cupidité ont également influencé le marché ; l'absence de positionnement sur les petites capitalisations britanniques ne s'est pas révélée problématique au cours des deux dernières années. Toutefois, je pense que les petites capitalisations susciteront à nouveau un vif intérêt lorsqu'elles recommenceront à générer des bénéfices. - Neil Hermon, Gérant

Avantages en termes de diversification

La diversification que représentent les petites capitalisations est bénéfique pour les investisseurs en raison de leurs différentes expositions sectorielles. Elle s'inscrit également dans le cadre de l'évolution géopolitique en faveur de la relocalisation des chaînes d'approvisionnement précédemment mondialisées (graphique 2). Les petites entreprises sont souvent plus exposées à des secteurs tels que l'industrie et les matériaux, et moins à la technologie. Cela contribue à leur caractère cyclique. Malgré les incertitudes actuelles à l'égard du cycle économique, cette situation a historiquement joué en faveur des petites capitalisations sur le long terme.

Graphique 2 : Faire face aux perturbations mondiales – Davantage de bénéficiaires de la relocalisation des chaînes d'approvisionnement et d'une plus grande diversification

Source : Bloomberg, Janus Henderson Investors Analysis, au 30 juin 2024.

De nombreux investisseurs sont fortement exposés aux principales entreprises de l'indice S&P 500. En initiant des positions sur des petites capitalisations au sein de leur portefeuille, ils peuvent obtenir une exposition à différents thèmes structurels tels que la relocalisation, la démondialisation et la reconstruction des chaînes de production, ce qui peut apporter quelque chose d'unique aux portefeuilles. En d'autres termes, l'ajout de petites capitalisations à un portefeuille d'actions peut se traduire par des performances plus équilibrées au fil du temps, en raison de leurs cycles de performance différents.

Dynamique positive des opérations de fusion-acquisition (M&A)

La dynamique positive des opérations de fusion-acquisition (M&A), qui prévaut et persiste dans différentes régions, est une autre bonne raison d'investir dans les petites capitalisations. La grande majorité des opérations de M&A consistent en l'acquisition d'une petite capitalisation, généralement avec une prime de rachat, qui s'est élevée en moyenne à 38 % en 2024. En outre, environ 95 % de toutes les transactions portent sur l'achat d'une action de petite capitalisation.1

Question des investisseurs: Janus Henderson investit dans des petites entreprises lorsque la société considère qu'elles recèlent un fort potentiel. Mais si vous recevez des offres de rachat et que vous les acceptez, n'êtes-vous pas en train de passer à côté de gains futurs ?

Tout est une question de valorisation relative. Si vous pouvez encaisser cette prime et la réinvestir ailleurs, cela accroît le potentiel haussier du portefeuille. Toutefois, nous avons refusé ces derniers mois une offre qui proposait une prime de 30 %, considérant que l'entreprise vaut le double de ce montant, et cette offre n'a donc pas abouti. C'est une décision un peu douloureuse sur le moment, mais fondamentalement, nous essayons de maximiser la valeur des actifs pour nos clients. – Rory Stokes, Gérant

Sous-valorisées et délaissées

Si l'on observe les valorisations des petites capitalisations en se basant sur le ratio cours/bénéfice prévisionnel à 12 mois, il est clair que ces dernières sont actuellement sous-valorisées et délaissées. Cette divergence des performances durant l'été suggère une demande contenue de petites capitalisations, qui se négocient avec une forte décote par rapport à leurs moyennes à long terme : -10 % au Royaume-Uni, -17 % en Europe et un peu moins à l'échelle mondiale (-5 %) (graphique 3).

Graphique 3 : Valorisation des petites capitalisations

Source : DataStream, indices MSCI regional Small Cap, Janus Henderson Investors Analysis, au 12 septembre 2024.

Note : Le ratio cours/bénéfice prévisionnel est une version du ratio cours/bénéfice qui s'appuie sur les bénéfices prévisionnels pour réaliser le calcul.

Ces valorisations par rapport aux grandes capitalisations montrent que les petites capitalisations se négocient avec des décotes significatives, ce qui indique un potentiel de rattrapage lorsque l'économie aura atteint un certain niveau de stabilisation.

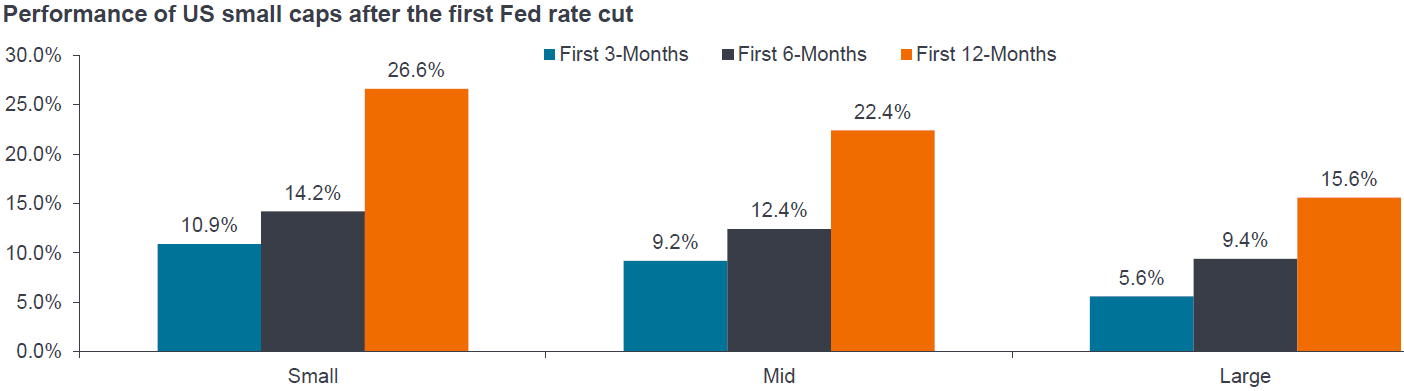

Les baisses de taux constituent également une excellente nouvelle pour les petites capitalisations. Les données historiques des États-Unis indiquent qu'en moyenne, les petites capitalisations enregistrent une performance de 26 % au cours des 12 mois qui suivent la première baisse de taux d'un cycle (graphique 4).

Graphique 4 : Petites capitalisations après une baisse de taux de la Fed

Source : Federal Reserve Board, Haver Analytics, Center for Research in Security Prices (CRSP), University of Chicago Booth School of Business, Jefferies, Janus Henderson Investors Analysis.

Note : Le calcul prend en compte le taux des Fed Funds entre 1954 et 1963, puis le taux d'escompte de 1963 à 1994 et le taux des Fed Funds après cette date. Les performances passées ne préjugent pas des performances futures.

Pourquoi cela se produit-il ?

- La hausse du ratio cours/bénéfice est due aux attentes de croissance des bénéfices des petites capitalisations, qui sont plus sensibles au PIB.

- Une réduction disproportionnée des coûts d'emprunt pour les petites capitalisations par rapport aux grandes.

- La baisse de la volatilité des marchés et de l'incertitude économique se traduit par une diminution des problèmes de liquidité, ce qui stimule la demande des investisseurs institutionnels à l'égard d'une classe d'actifs moins liquide.

- La baisse des coûts d'emprunt stimule l'activité des opérations de M&A.

Question des investisseurs: Qu'est-ce qui vous empêche de dormir ? Qu'est-ce qui vous préoccupe le plus concernant l'investissement dans les petites capitalisations au cours des 12 prochains mois ?

Ce qui nous préoccupe aujourd'hui ne sera probablement pas ce qui nous affectera demain, puisqu'il est peu probable que nous, et le monde de l'investissement en général, puissions l'anticiper. Nous devons être prêts à faire face aux éventualités. Toutefois, je suis préoccupé par les questions politiques et la perte des dividendes de la paix, qui ne semblent pas se résoudre d'elles-mêmes. L'IA, je pense, est incroyablement inquiétante pour l'emploi d'une certaine génération, même si elle peut être bénéfique pour une autre. En fin de compte, les prix des actions évoluent dans un climat d'incertitude car les gens se tiennent à l'écart. La peur et la cupidité, par définition, éloignent les prix des actions de leur valeur fondamentale. Par conséquent, plus les gens ont peur à court terme, plus cela est bénéfique aux investissements à long terme, à condition d'être prêt à joindre l'acte à la parole. Nous pensons qu'une approche de gestion active des petites capitalisations place les investisseurs en position de force pour en bénéficier. – Nick Sheridan, Gérant

Informations importantes

Les références à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur, et ne sauraient être considérées comme rentables. Janus Henderson Investors, son conseiller affilié, ou ses employés peuvent détenir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des performances futures.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les actions de plus petite capitalisation sont parfois moins stables, davantage exposées à des tendances défavorables, et peuvent donc se révéler plus volatiles et moins liquides que les actions de grandes sociétés.

L'indice MSCI Europe Small Cap représente les petites capitalisations dans les pays développés européens. L'indice couvre environ 14 % de la capitalisation boursière ajustée du flottant dans l'univers des actions européennes.

L'indice MSCI Europe Large Cap représente les grandes capitalisations présentant des caractéristiques de style "value" dans 15 pays développés d'Europe.

L'indice Deutsche Numis Smaller Companies (ex-Investment Trusts) mesure la performance cumulée des petites entreprises (les 10 % de la tranche inférieure en termes de capitalisation) cotées à la Bourse de Londres, à l'exclusion des sociétés d'investissement. Il fournit une comparaison utile permettant d'évaluer la performance du Fonds au fil du temps.

L'indice FTSE 100 est composé des 100 premières capitalisations cotées à la Bourse de Londres.

L'indice Russell 2000 est un indice boursier qui mesure la performance des 2 000 plus petites capitalisations présentes dans l'indice Russell 3000.

L'indice S&P 500 est un indice pondéré par la capitalisation boursière de 500 plus grandes capitalisations cotées en bourse aux États-Unis.

L'indice MSCI World Small Cap représente les petites capitalisations dans 23 pays développés. Fort de 4 000 valeurs, l'indice couvre environ 14 % de la capitalisation boursière ajustée du flottant dans chaque pays.

L'indice MSCI World Large Cap représente les grandes capitalisations dans 23 pays développés. Fort de 614 valeurs, l'indice couvre environ 70 % de la capitalisation boursière ajustée du flottant dans chaque pays.

1Source: Bloomberg, Factset, calculs de J.P. Morgan, Janus Henderson Investors Analysis, au 30 juin. Note : Les valeurs dont la capitalisation boursière est inférieure à 100 millions de dollars sont exclues.

Actions cycliques :entreprises qui vendent des biens de consommation discrétionnaire (comme des automobiles) ou originaires de secteurs très sensibles à l'évolution de l'économie (par exemplel'exploitation minière).

Décote: Il s'agit d'une situation dans laquelle un titre se négocie à un prix inférieur à sa valeur fondamentale ou intrinsèque. Le contraire d'une situation dans laquelle un titre se négocie avec une prime.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné. Les actifs faiblement corrélés devraient offrir la plus grande diversification.

Cycle économique: La fluctuation de l'économie entre son expansion (croissance) et sa contraction (récession), communément mesurée en termes de produit intérieur brut (PIB). Elle est influencée par de nombreux facteurs, notamment les dépenses des ménages, des gouvernements et des entreprises, les échanges commerciaux, la technologie et la politique de la banque centrale. Le cycle économique se compose de quatre phases reconnues. Le « début de cycle » correspond au moment où l'économie passe de la récession à la reprise ; le « milieu de cycle » correspond à la période suivante de croissance positive (mais plus modérée). Dans la « fin de cycle », la croissance ralentit lorsque l'économie atteint son plein potentiel, les salaires commencent à augmenter et l'inflation s'accélère, ce qui entraîne une baisse de la demande, une chute des bénéfices des entreprises et, finalement, la quatrième phase : la récession.

Grandes capitalisations: Entreprises bien établies dont la valorisation (capitalisation boursière) est supérieure à une certaine taille, par exemple 10 milliards de dollars aux États-Unis. Il peut également être utilisé comme terme relatif. Les indices représentatifs des grandes capitalisations, tels que le FTSE 100 au Royaume-Uni ou le S&P 500 aux États-Unis, suivent les performances des plus grandes entreprises cotées en bourse, plutôt que celles de toutes les actions dont la valorisation est supérieure à un certain seuil.

Macroéconomie/Microéconomie: La macroéconomie est la branche de l'économie qui étudie les facteurs à grande échelle liés à l'économie, tels que l'inflation, le chômage ou la productivité. La microéconomie est l’étude de l’économie à bien plus petite échelle, soit le comportement des individus ou des entreprises.

Méga-capitalisations: Niveau le plus élevé pour les entreprises en termes de capitalisation boursière. Les entreprises dont la valorisation (capitalisation boursière) est supérieure à 200 milliards de dollars aux États-Unis sont considérées comme des méga-capitalisations. Il s'agit généralement de grands groupes très connus, présentes à l'international, qui représentent souvent une part importante d'un indice.

Prix de l'action: Prix d'achat (ou de vente) d'une action d'une entreprise, hors frais et taxes. Pour les organismes de placement : Le cours de clôture de l'action sur le marché intermédiaire à la fin du mois.

Petites capitalisations: Entreprises dont la valorisation (capitalisation boursière) se situe dans une certaine fourchette, par exemple entre 300 millions et 2 milliards de dollars aux États-Unis, bien que ces mesures soient généralement une estimation. Les actions à petite capitalisation offrent généralement un potentiel de croissance plus rapide que les grandes capitalisations, mais sont assorties d'une plus grande volatilité.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

8 minutes de lecture

Principaux points à retenir :

- Les petites capitalisations se négocient à des prix nettement inférieurs à leurs moyennes historiques, ce qui indique qu'elles sont potentiellement sous-évaluées.

- Les décotes actuelles représentent une opportunité de rattrapage pour les investisseurs, et le moment est donc opportun pour investir dans la classe d'actifs.

- Les investisseurs seraient inspirés de surveiller de près les valorisations des petites capitalisations et les indicateurs macroéconomiques. En effet, la performance consécutive aux baisses de taux constitue historiquement une fenêtre stratégique pour se positionner sur le marché.