Spreads obligataires à haut rendement : ce que vous voyez n’est PAS ce que vous obtenez

Tom Ross et Brent Olson, gérant obligations, examinent l’écart de crédit sur les obligations à haut rendement et explorent les raisons pour lesquelles il est faussé et potentiellement plus large qu’il n’y paraît à première vue.

8 minutes de lecture

Principaux points à retenir :

- L’une des critiques formulées à l’égard du marché des obligations à haut rendement est que, bien que les rendements soient relativement élevés, les spreads sont relativement faibles (serrés), mais certains facteurs spécifiques du marché y contribuent.

- Le marché du haut rendement est aujourd’hui de meilleure qualité, ce qui comprime les spreads, tandis que la particularité des refinancements ayant lieu avec des obligations se négociant bien en dessous du pair peut créer une augmentation des spreads pour les investisseurs lorsque les obligations sont achetées.

- En étant sélectif, il est possible d’identifier les obligations qui peuvent être rachetées tôt et qui pourraient bénéficier de l’augmentation.

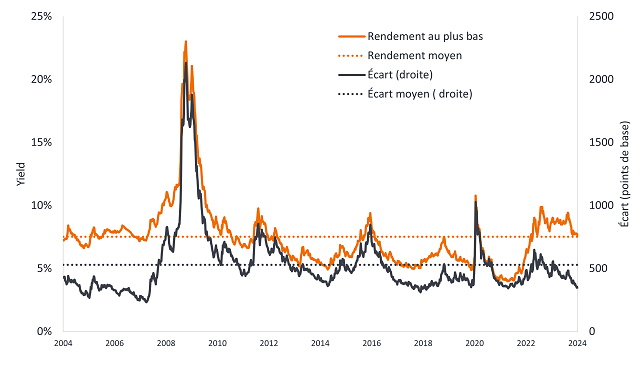

Par rapport à la dernière décennie, le rendement des obligations d’entreprises à haut rendement semble actuellement attrayant, avec des rendements généralement compris entre 6 et 8 %. En fait, les rendements se négocient près de la moyenne sur 20 ans qui tient compte des rendements élevés pendant et autour de la crise financière mondiale. Cependant, une question que l’on nous pose souvent lorsque nous discutons avec les investisseurs est la suivante : si les rendements sont élevés, n’est-ce pas simplement parce que les rendements des obligations d’État sont élevés, mais que les écarts de crédit sont proches de leurs niveaux les plus serrés ?

JHI

Le spread de crédit est la différence de rendement entre une obligation d’entreprise et une obligation d’État de même échéance. Il s’agit essentiellement du rendement supplémentaire qu’un investisseur reçoit pour avoir assumé le risque que l’obligation d’une société fasse défaut (c’est-à-dire qu’il ne respecte pas les intérêts et le remboursement du capital de l’obligation). Un coup d’œil rapide sur les spreads de crédit des obligations à haut rendement suggère que les spreads sont proches de leurs plus bas niveaux (plus bas), bien qu’ils soient encore bien au-dessus des creux atteints en 2018 et au début des années 2000.

Figure 1 : Rendement et spread des obligations mondiales à haut rendement au cours des 20 dernières années

Source : Bloomberg, indice ICE BofA Global High Yield, rendement au pire, écart ajusté aux options gouvernementales (OAS), du 5 mars 2004 au 8 mars 2024. Le rendement au pire est le rendement le plus bas qu’une obligation (indice) peut atteindre à condition que le ou les émetteurs ne fassent pas défaut. Il prend en compte des caractéristiques spéciales telles que les options d’achat (qui donnent aux émetteurs le droit de racheter une obligation à des dates déterminées). Le point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. Les rendements peuvent varier et ne sont pas garantis.

D’un point de vue optique, les spreads semblent donc serrés, mais nous pensons que cela ne tient pas compte de deux facteurs.

Meilleure qualité de crédit

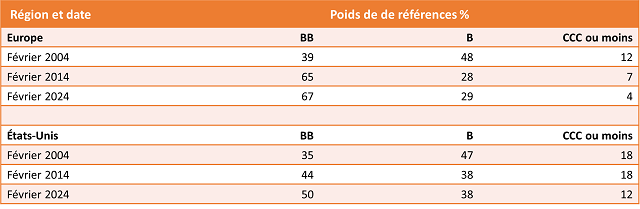

Premièrement, l’amélioration de la qualité du crédit. Les obligations notées BB – la cohorte la plus qualitative – représentent une proportion plus élevée du marché des obligations à haut rendement qu’il y a 10 ans, et même plus qu’il y a 20 ans. Étant donné que les investisseurs exigeraient un rendement et un spread plus élevés pour investir dans des obligations moins bien notées (CCC ou moins) qui sont plus proches de la détresse, il va de soi que, toutes choses étant égales par ailleurs, un indice aujourd’hui avec une pondération plus faible en obligations moins bien notées devrait avoir un spread plus serré.

Figure 2 : Pondération dans chaque cohorte de notation des obligations à haut rendement européennes et américaines

Source : Bloomberg, ICE BofA European Currency High Yield Index, ICE BofA US High Yield Index, sur la base de l’ensemble des pondérations en valeur de marché à la fin du mois, le 29 février 2024.

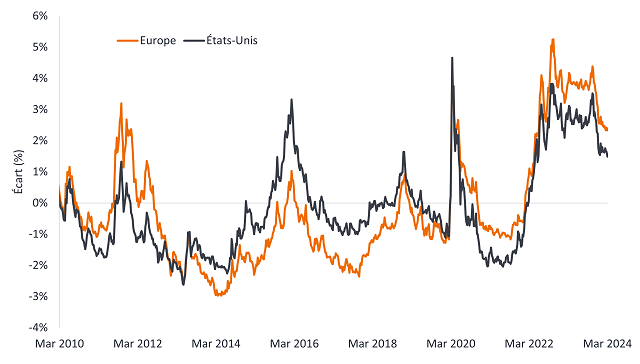

De toute évidence, il existe d’autres facteurs qui peuvent influer sur les niveaux de propagation. Par exemple, l’Europe se négocie actuellement avec des spreads plus larges (plus élevés) que les États-Unis, même si son marché obligataire à haut rendement est jugé de meilleure qualité. Cela s’explique notamment par le fait que les rendements des obligations d’État sont plus bas en Europe, de sorte que pour attirer les capitaux mondiaux, les spreads sont un peu plus élevés. En outre, cela pourrait refléter les forces relatives des économies européenne et américaine, la faiblesse de l’économie européenne conduisant les investisseurs à exiger un peu plus d’écart pour prêter aux entreprises européennes.

Tirer à la normale

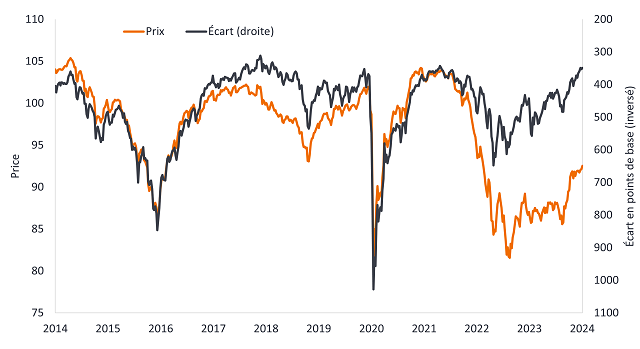

Un deuxième facteur de resserrement des spreads est le fait que les prix des obligations se négocient bien en dessous de la valeur nominale. Il est rare que les spreads de crédit soient serrés et que les prix des obligations soient aussi bas.

Figure 3 : Régime inhabituel de spreads serrés et de prix bas au sein du haut rendement mondial

Source : Bloomberg, indice ICE BofA Global High Yield Bond, prix de l’obligation, écart ajusté des options gouvernementales (OAS), du 7 mars 2004 au 8 mars 2024. Le point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Cela crée un effet d’attraction vers la valeur nominale (les obligations se rapprochent généralement de leur valeur nominale à mesure qu’elles se rapprochent de leur date d’échéance). Il y a aussi la perspective d’un effet bénéfique d’un refinancement anticipé, qui améliorerait les rendements pour les investisseurs. Il n’est pas rare que les émetteurs d’obligations émettent des obligations remboursables par anticipation. Il s’agit d’obligations qui permettent à l’émetteur de l’obligation de racheter (racheter) l’obligation de manière anticipée. Dans un contexte de rendements plus faibles, une option d’achat anticipée serait généralement désavantageuse pour les investisseurs, car elle obligerait les investisseurs à réinvestir dans des obligations dont les coupons (le taux d’intérêt payé par l’obligation) sont plus faibles. Aujourd’hui, cependant, les rendements et les coupons sont généralement plus élevés qu’ils ne l’ont été au cours des dernières années, de sorte que les investisseurs peuvent souvent réinvestir à un coupon similaire ou supérieur.

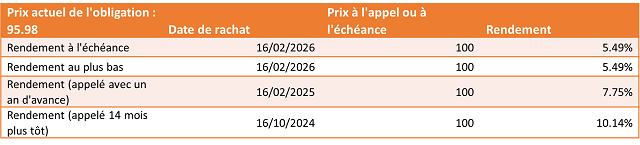

Si nous regardons l’entreprise A, vous pouvez voir l’effet d’une option d’achat anticipée sur le rendement qu’un investisseur obtiendrait. L’obligation se négociant en dessous de la valeur nominale, une option d’achat anticipée se traduira par un rendement plus élevé, de sorte que la pire date d’achat (du point de vue de l’investisseur obligataire) devient la date d’échéance. Le rendement à l’échéance et le rendement au pire dans ce cas sont donc identiques. Plus l’option d’achat est précoce, plus l’impact sur le rendement est important, car les investisseurs bénéficient de l’augmentation accélérée du capital découlant de l’obtention anticipée de la valeur nominale (plus tout coupon avant la date d’achat).

Figure 4 : Société A, coupon de 3,25 %, échéance 16 février 2026

Source : Bloomberg, exemple illustratif de réplication de données pour une entreprise réelle, 27 février 2023. Le rendement à l’échéance tient compte du coupon et de tout gain ou perte en capital résultant de la différence entre le prix actuel de l’obligation et la valeur nominale. Le rendement au pire est le rendement le plus bas qu’une obligation dotée d’une caractéristique spéciale (telle qu’une option d’achat) peut obtenir à condition que l’émetteur ne fasse pas défaut. Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Pourquoi refinancer plus tôt ?

Si les taux d’emprunt actuels sont inférieurs aux coûts de financement existants d’une entreprise, il y a une incitation évidente pour une entreprise à refinancer une obligation. Mais pourquoi un émetteur d’obligations devrait-il racheter ses obligations plus tôt si le coupon est identique ou supérieur ? Pourquoi ne pas attendre la maturité ? La plupart des obligations à haut rendement sont généralement refinancées au moins un an avant l’échéance. Il y a plusieurs raisons pour lesquelles les entreprises ont tendance à déménager plus tôt :

- Les entreprises ne veulent pas laisser le refinancement à la dernière minute au cas où elles auraient des difficultés à reconduire la dette. Personne ne sait exactement quel pourrait être l’environnement de marché à l’approche de la date d’échéance, par exemple, les marchés de capitaux pourraient être fermés comme cela s’est produit au plus fort de la crise financière mondiale ou de la récente pandémie de Covid. Un refinancement plus précoce donne plus de flexibilité à l’entreprise.

- La plupart des entreprises préfèrent maintenir la dette dans les « passifs à long terme » de leur bilan afin que leurs ratios comptables soient meilleurs. La dette qui doit être remboursée dans un délai de 12 mois est traitée comme un « passif à court terme » dans le cadre du traitement comptable, de sorte que les entreprises sont souvent désireuses de refinancer la dette pour éviter qu’elle ne passe au passif à court terme.

- Du point de vue de la signalisation, un refinancement réussi peut contribuer à l’opinion du marché sur l’entreprise, car il élimine un risque à court terme, ce qui peut contribuer à protéger ou à améliorer la cote de crédit d’une entreprise.

Récemment, nous avons assisté à une dérive vers le bas de l’écart entre le rendement de l’indice et le coupon moyen. L’écart est toujours positif, ce qui signifie que les taux de refinancement sont toujours généralement supérieurs aux coupons existants, mais la variation potentielle du coupon semble beaucoup plus acceptable pour les entreprises qu’elle ne l’était il y a un an.

Figure 5 : L’écart entre le rendement de l’indice et le coupon s’est réduit récemment

Source : Bloomberg, ICE BofA European Currency Non-Financial 2% Constrained, ICE BofA US High Yield, rendement au pire coupon moyen pondéré moins, du 8 mars 1999 au 8 mars 2024.

Certaines entreprises ont retardé le refinancement depuis 2022, espérant que les baisses de taux commenceraient. Mais avec l’arrivée des échéances dans les deux prochaines années, beaucoup appelleront tôt pour éviter que la dette ne devienne un passif à court terme.

Effet de substitution

Au cours des 12 à 18 prochains mois, un effet de substitution devrait donc se produire sur l’indice du haut rendement, car les émetteurs d’obligations comme la société A refinancent leurs obligations existantes. Cela se traduira par un écart plus élevé à mesure que les obligations avec des coupons plus faibles seront remplacées.

Les spreads semblent donc serrés, mais nous considérons qu’il s’agit d’un niveau artificiel. Au fur et à mesure que les obligations seront rachetées et refinancées, nous devrions assister à une hausse des spreads. En étant sélectifs, nous pouvons chercher à capter l’élévation en identifiant ces liens.

L’indice ICE BofA European Currency High Yield suit l'Performance de la dette d’entreprise de qualité inférieure à la catégorie investissement libellée en EUR et en GBP émise publiquement sur les marchés des euro-obligations, de la livre sterling ou de l’euro.

L’indice ICE BofA European Currency Non-Financial High Yield 2% Constrained Index contient tous les titres non financiers de l’indice ICE BofA European Currency High Yield, mais plafonne l’exposition des émetteurs à 2 %.

L’indice ICE BofA Global High Yield suit l'Performance de la dette d’entreprise de qualité inférieure à la catégorie investment grade libellée en USD, en dollars canadiens, en livres sterling et en euros.

L’indice ICE BofA US High Yield suit l'Performance de la dette d’entreprise de qualité inférieure à la catégorie investissement libellée en dollars américains émise publiquement sur le marché intérieur américain.

Ratios comptables : Comparaison de deux ou plusieurs données financières qui sont utilisées pour analyser les états financiers des entreprises.

Bilan : état financier qui résume l'actif, le passif et les capitaux propres d'une entreprise à un moment donné.

Appeler: Une obligation remboursable par anticipation est une obligation qui peut être remboursée (rachetée) de manière anticipée par l’émetteur avant la date d’échéance.

Flux de trésorerie: Le montant net de la trésorerie et des équivalents de trésorerie transférés dans et hors d’une entreprise.

Les fondamentaux d’une entreprise sont les facteurs sous-jacents qui contribuent au prix d’un investissement. Pour une entreprise, il peut s’agir du niveau d’endettement (effet de levier) de l’entreprise, de sa capacité à générer des liquidités et de sa capacité à assurer le service de cette dette.

Notation de crédit: Notation attribuée par une agence de notation de crédit telle que S&P Global Ratings, Moody’s et Fitch sur la solvabilité d’un emprunteur. Par exemple, S&P classe les obligations investment grade de la catégorie AAA la plus élevée jusqu’à BBB et les obligations à haut rendement de BB à B jusqu’à CCC en termes de qualité décroissante et de risque plus élevé, c’est-à-dire Les emprunteurs notés CCC courent un risque plus élevé de défaut de paiement.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Obligations à haut rendement : Également connue sous le nom d’obligation de qualité inférieure, ou obligation « junk ». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : taux auquel les prix des biens et services augmentent dans une économie.

Obligation Investment grade :obligation émise généralement par des gouvernements ou des entreprises considéré(e)s comme peu susceptibles de faire défaut sur leur dette, ce qui se reflète dans une notation plus élevée attribuée par les agences de notation.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Valeur nominale: Valeur initiale d’un titre, comme une obligation, au moment de sa première émission. Les obligations sont généralement remboursées à leur valeur nominale à leur échéance. La valeur nominale est généralement de 100. Si le prix d’une obligation se négocie à 105, par exemple, elle se négociera au-dessus de sa valeur nominale, tandis que si elle se négocie à 90, elle se négociera en dessous de sa valeur nominale.

Refinancement: Processus de révision et de remplacement des modalités d’un accord d’emprunt existant, y compris le remplacement de la dette par un nouvel emprunt avant ou au moment de l’échéance de la dette.

Rendement total: Il s’agit du rendement d’un actif ou d’un placement qui tient compte à la fois du revenu et de tout gain ou perte en capital.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Rendement à l’échéance. Le rendement à l’échéance est le taux de rendement annualisé attendu d’un investisseur qui achète une obligation au prix du marché et la conserve jusqu’à l’échéance. Mathématiquement, il s’agit du taux d’actualisation auquel la somme de tous les flux de trésorerie futurs (provenant des coupons et du remboursement du capital) est égale au prix de l’obligation.

Cédez au pire. Le rendement le plus bas qu’une obligation dotée d’une caractéristique spéciale (telle qu’une option d’achat) peut obtenir à condition que l’émetteur ne fasse pas défaut. Lorsqu’elle est utilisée pour décrire un portefeuille, cette statistique représente la moyenne pondérée de toutes les obligations sous-jacentes détenues.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations à haut rendement ou spéculatives comportent un risque plus élevé de défaut et de volatilité de leurs cours et peuvent subir des variations de cours soudaines et importantes.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

8 minutes de lecture

Principaux points à retenir :

- L’une des critiques formulées à l’égard du marché des obligations à haut rendement est que, bien que les rendements soient relativement élevés, les spreads sont relativement faibles (serrés), mais certains facteurs spécifiques du marché y contribuent.

- Le marché du haut rendement est aujourd’hui de meilleure qualité, ce qui comprime les spreads, tandis que la particularité des refinancements ayant lieu avec des obligations se négociant bien en dessous du pair peut créer une augmentation des spreads pour les investisseurs lorsque les obligations sont achetées.

- En étant sélectif, il est possible d’identifier les obligations qui peuvent être rachetées tôt et qui pourraient bénéficier de l’augmentation.