Perspectives obligataires : Payé pour attendre les baisses de taux

In our mid-year outlook, we recognise markets were impatient in wanting rate cuts, but note that the offset is fresh opportunities for investors to capture attractive yields.

9 minutes de lecture

Principaux points à retenir :

- Les marchés ont reporté le calendrier et le rythme de leurs baisses de taux, mais cela a engendré de nouvelles opportunités permettant de générer des rendements obligataires attrayants.

- L’inflation sous-jacente se rapproche des objectifs fixés par les banques centrales, et les principales banques centrales devraient envisager le début de leurs cycles d'abaissement de taux, conscientes que leurs mesures mettent toujours un certain temps à produire leurs effets.

- Dans l'ensemble, les marchés obligataires tablent sur un atterrissage en douceur, et nous incitons les investisseurs à privilégier les secteurs qui recèlent un potentiel de valorisation sans pour autant être gravement sanctionnés en cas d'atterrissage plus brutal.

Une blague bien connue met en scène un touriste perdu en Irlande qui demande à l’un des habitants son chemin vers Dublin. Le fermier du coin fronce les sourcils et répond : « Eh bien, monsieur, je ne partirais pas d’ici, si j’étais vous ».

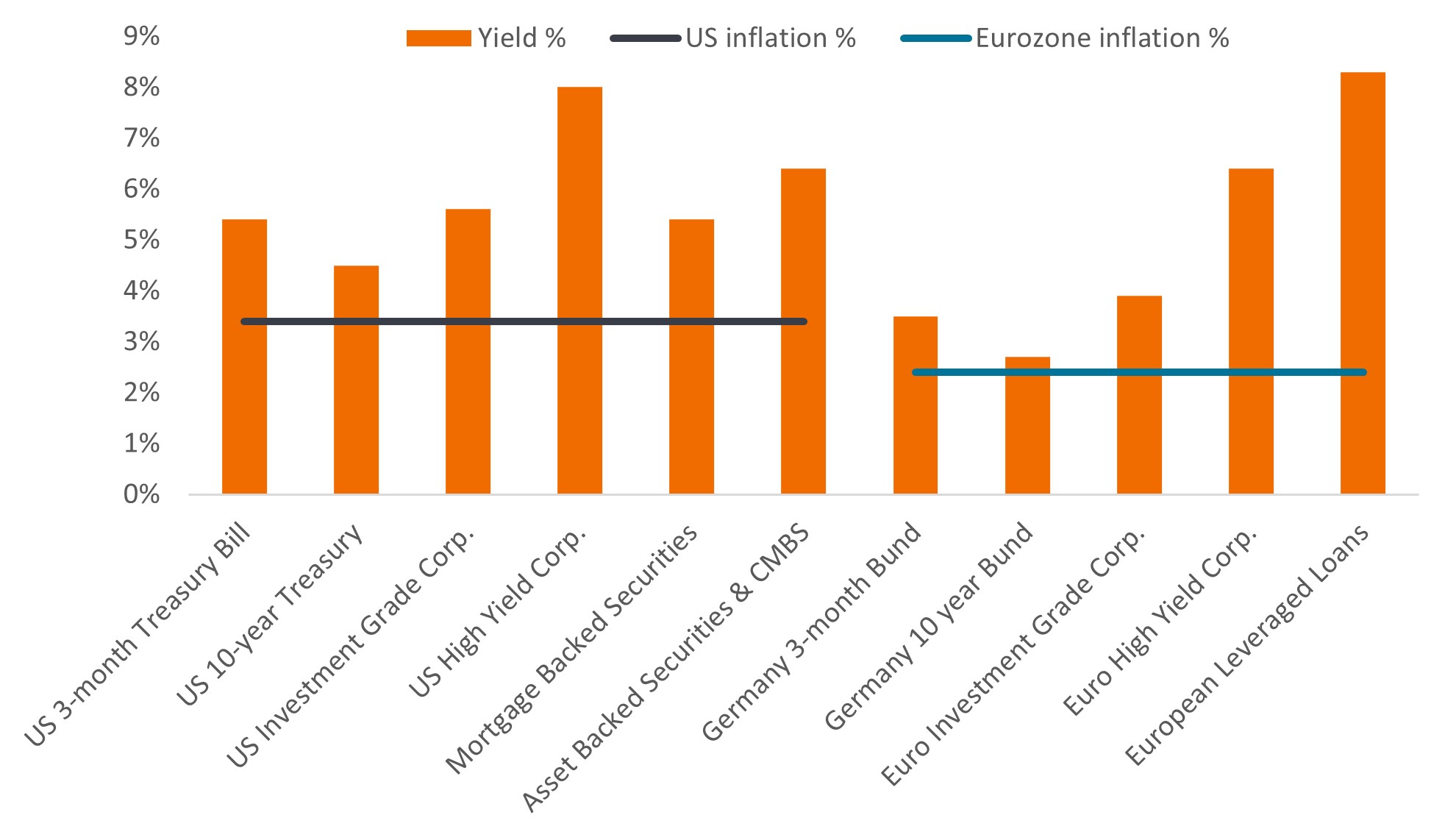

Il y a quelques années, les investisseurs obligataires auraient compati. Les rendements étaient proches de leurs plus bas niveaux historiques et vulnérables aux mouvements haussiers, et les obligations généraient peu de revenus. Les marchés obligataires actuels sont très différents. Les rendements sont actuellement supérieurs à l’inflation, ce qui laisse espérer des plus-values si les taux baissent.

Ainsi, les investisseurs en quête de rendements attractifs peuvent commencer ici. Nous entrevoyons des perspectives intéressantes pour des revenus attractifs et une appréciation supplémentaire du capital au cours des six prochains mois.

Faux départs, mais assouplissement en cours

Les marchés obligataires se sont focalisés sur le calendrier des baisses de taux d’intérêt. Cela nécessite d'être attentif non seulement aux données économiques et aux chiffres de l’inflation, mais aussi aux responsables eux-mêmes. Personne ne fait spontanément confiance aux banques centrales pour leurs compétences prévisionnelles, qui se sont avérées déplorables. Les marchés se tournent plutôt vers les banques centrales parce qu’elles définissent l'orientation de la politique monétaire.

De leur propre aveu, ces dernières sont devenues très « dépendantes des données » et ont adopté une posture réactionnaire, ce qui dénote leur manque de clairvoyance. Le problème est que les principaux indicateurs sur lesquels repose leur analyse – l’inflation et l’emploi – sont des indicateurs qui affichent systématiquement un décalage. Ce phénomène est accentué par le fait que leurs outils de politique monétaire produisent également leurs effets de manière différée. L’inflation persistante a conduit les marchés à anticiper les baisses de taux attendues, la Réserve fédérale américaine (Fed) prévoyant de procéder à une ou deux baisses de taux en 2024, alors qu'elle tablait plutôt sur six ou sept en début d'année.1 Cette approche comporte un énorme risque de prendre de mauvaises décisions si l’inflation ne s'atténue pas au cours des prochains mois.

Le corollaire du décalage des effets des baisses de taux a été une opportunité prolongée pour les investisseurs obligataires de générer des rendements attrayants. Les investisseurs sont payés pour attendre que les baisses de taux interviennent.

Figure 1 : Les rendements sont supérieurs à l’inflation

Source : Bloomberg, taux d’inflation, variation en % en glissement annuel au 30 avril 2024 : Indice des prix à la consommation américain pour tous les consommateurs urbains, toutes composantes confondues, indice des prix à la consommation harmonisé de la zone euro. Rendements au 31 mai 2024 par ordre chronologique : bons du Trésor US à 3 mois, bons du Trésor US à 10 ans, indice ICE BofA US Corporate (yield to worst), indice ICE BofA US High Yield (yield to worst), indice ICE BofA US Mortgage Backed Securities, indice ICE BofA US ABS & Commercial MBS, Bund allemand à 3 mois, Bund allemand à 10 ans, indice ICE BofA Euro Corporate (yield to worst), indice ICE BofA Euro High Yield (yield to worst), indice Credit Suisse Western Europe Leveraged Loan. Le yield to worst est le rendement le plus bas qu’une obligation (indice) puisse atteindre à condition que le ou les émetteurs ne fassent pas défaut ; il tient compte de caractéristiques spécifiques telles que les options d’achat (qui donnent aux émetteurs le droit de racheter une obligation à une date précise). Les rendements peuvent varier dans le temps et ne sont pas garantis.

Hormis aux États-Unis, un cycle de réduction des taux est déjà en cours à l'échelle mondiale. Dans les pays émergents, les baisses de taux ont débuté au deuxième semestre 2023 et se sont accélérées depuis. Dans les pays développés, la Banque nationale suisse a donné le coup d’envoi des baisses de taux en mars 2024, suivie de la Riksbank suédoise en mai et de la Banque du Canada et de la Banque centrale européenne en juin. Le régime est en train de changer.

La dynamique de baisse de l’inflation s'interrompt-elle ?

Le blocage des baisses de taux aux États-Unis est dû à l’inflation. Qu’il s’agisse des billets d’avion, des assurances auto ou des loyers, plusieurs facteurs expliquent l'interruption du recul de l’inflation. En comptabilité, il arrive un moment où une entreprise utilise un peu trop souvent le terme « éléments exceptionnels » et où les investisseurs deviennent sceptiques quant à la solidité des bénéfices d’une entreprise. Un cynisme similaire doit-il être appliqué à la Fed et à sa lutte contre l’inflation ?

Nous ne le pensons pas. Premièrement, l'interruption s’est produite au niveau de « toutes composantes confondues », qui comprennent les prix volatils des denrées alimentaires et de l’énergie. L’inflation sous-jacente reste sur une tendance baissière. Deuxièmement, l’inflation n’évolue de façon linéaire, et il faut donc s'attendre à une volatilité occasionnelle. Troisièmement, les données sur l’inflation sont connues pour leurs effets différés et, aux niveaux actuels, elles ne sont pas trop éloignées de l’objectif de la Fed. En fait, si le rapport sur l'inflation aux États-Unis s'appuyait sur l’indice des prix à la consommation harmonisé (comme c’est souvent le cas en Europe), l’inflation américaine s'afficherait à 2,4 %.2 En outre, les anticipations inflationnistes des consommateurs restent bien ancrées à environ 3 % pour l’année à venir aux États-Unis et dans la zone euro.3

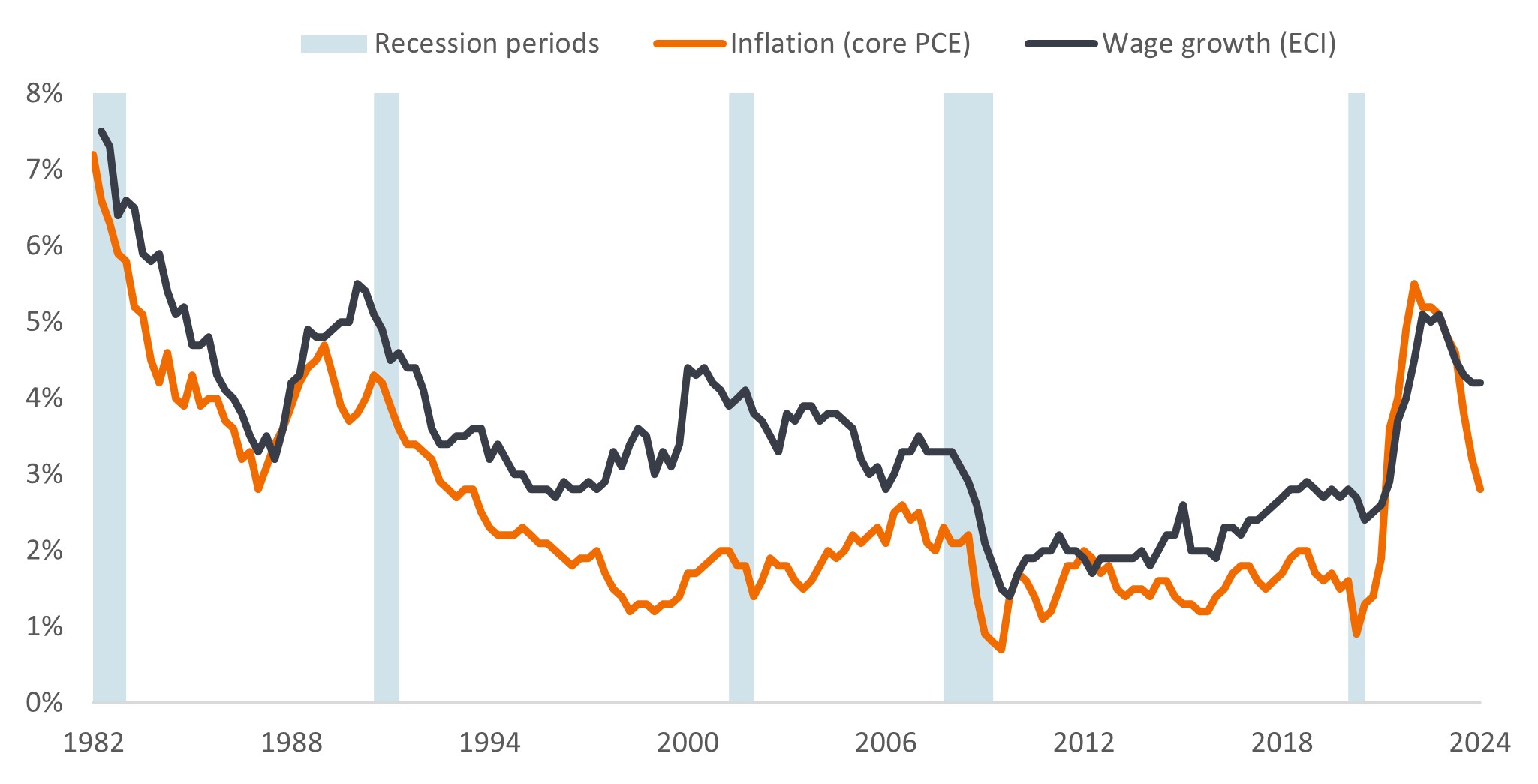

Les revendications salariales ont également tendance à s'atténuer dans la plupart des économies. Les recherches suggèrent que la croissance des salaires est plus souvent un symptôme de l’inflation qu'une cause directe.4 La baisse de l’inflation devrait donc réaffirmer la tendance à la baisse des revendications salariales. Il faudra peut-être encore quelques mois de patience, mais la tendance reste inchangée.

Graphique 2 : L’inflation est souvent moteur de la croissance des salaires (variation en glissement annuel, en % )

Source : Bureau of Economic Analysis des États-Unis, Dépenses de consommation personnelle hors alimentation et énergie (Core PCE). La croissance des salaires est représentée par l’indice du coût de l’emploi (rémunération totale, tous les travailleurs civils), données trimestrielles, variation en glissement annuel et en %, du T1 1982 au T1 2024. L’indice PCE sous-jacent est la mesure d’inflation privilégiée par la Fed. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Ne rien faire, c’est quand même agir

Alors que l'Euro 2024 de football se déroule en ce début d'été, on se souvient des recherches qui ont été effectuées sur les gardiens et les tirs au but. Les gardiens de but ont tendance à plonger dans une direction particulière pour arrêter un penalty, alors qu’ils arrêteraient en fait plus de penalties s’ils restaient simplement au milieu du but. En effet, les gardiens de but vivent moins bien le fait d'encaisser un but sans avoir esquissé le moindre geste (rester dans l’axe) que lorsqu'ils ont agi (bondir d’un côté ou de l’autre). 5

Les responsables des banques centrales considèrent sans doute que si l’économie croît modestement, que les marchés du travail sont sains et que l’inflation est contenue, rien ne les pousse à agir. Après tout, leur réputation est plus à risque s'ils laissent l’inflation augmenter que s'ils provoquent une détérioration de l'environnement économique ou une hausse du taux de chômage. Pourtant, ils sont conscients que les effets de leur politique se font également sentir de manière différée, de sorte que plus longtemps les taux seront maintenus à leurs niveaux actuels, et plus les pressions financières s'accumuleront.

Nous avons déjà observé des problèmes parmi les banques régionales l’année dernière, et plus récemment parmi les entreprises présentant des niveaux d’endettement excessifs. Les taux du segment à haut rendement n’ont toutefois augmenté que modestement et devraient se maintenir en moyenne entre 2 % et 5 % en Europe et aux États-Unis pour le reste de l’année.

Si le niveau des défauts de paiement a été si faible, c'est que les investisseurs ont été enclins à prêter aux entreprises. Le contexte technique des émetteurs obligataires ayant trouvé des acheteurs disposés à investir s'est avéré favorable, mais cela repose en partie sur l’anticipation d’une baisse des taux l’année prochaine. Cela encourage les investisseurs à sécuriser dès à présent les rendements des obligations émises alors qu’ils sont relativement élevés, tout en se rassurant sur le fait que des taux plus bas à l’avenir devraient soutenir l'environnement économique et les entreprises.

Tout avec modération

En dehors d’un rebond plus significatif que prévu de la croissance ou d’un choc inflationniste, nous imaginons mal les principales banques centrales relever leurs taux. Le risque pour les marchés de taux est donc que les baisses soient moins nombreuses et plus lentes que prévu. Nous privilégions donc les marchés européens aux États-Unis, puisque leur économie est moins dynamique en comparaison et qu'elle offre donc plus de visibilité quant à une trajectoire de taux plus bas.

Pour de nombreux actifs obligataires, un ralentissement du cycle de réduction des taux n’est pas nécessairement une mauvaise chose s’il est le fait d'une croissance économique forte – mais pas trop – qui soit favorable aux bénéfices et aux flux de trésorerie. Dans un contexte économique de croissance résiliente, bien que modérée, aux États-Unis, de relance de l’économie européenne et de perspectives économiques moins pessimistes en Chine, il est possible d'assister à un resserrement des spreads de crédit. Au sein de l'univers du crédit, nous continuons de privilégier les entreprises affichant des ratios de couverture des intérêts et des flux de trésorerie solides et nous entrevoyons des opportunités en termes de valorisation dans certains des domaines qui ont été délaissés, comme comme certains segments du secteur immobilier.

Nous sommes toutefois conscients que, dans l'ensemble, les spreads de crédit sont proches de leurs niveaux les plus resserrés historiquement, ce qui laisse peu de marge de manœuvre en cas de détérioration des perspectives des entreprises. Dans cette optique, la diversification nous semble receler des opportunités, en particulier la dette titrisée, comme les titres adossés à des créances hypothécaires, les titres adossés à des actifs et les obligations adossées à des prêts. En effet, les idées préconçues à l’égard de ces classes d’actifs ainsi que les conséquences de la volatilité des taux, ont rendu les spreads et les rendements proposés attrayants. Les rendements des secteurs titrisés sont plus attractifs sur une base historique et mieux susceptibles de résister en cas de forte correction.

Le problème incontournable

Il serait négligent de ne pas mentionner l'aspect politique, étant donné que plusieurs échéances électorales importantes vont avoir lieu au deuxième semestre, et notamment l'élection présidentielle américaine. Cela pourrait mettre en lumière les niveaux d’endettement public et la prodigalité budgétaire – la France étant le dernier émetteur souverain dont la note de crédit a été dégradée.6 Cela pourrait également raviver les inquiétudes concernant le protectionnisme et les droits de douane, étant donné que l’assouplissement des goulets d’étranglement de la chaîne d’approvisionnement a contribué à faire baisser l’inflation par rapport aux pics atteints au lendemain de la pandémie de COVID.

De même, les conflits en Ukraine et au Moyen-Orient pourraient prendre des tournures imprévisibles. Le risque politique élevé au second semestre 2024 devrait pousser les investisseurs vers des actifs traditionnellement moins risqués, comme les obligations, qui offrent une certaine protection contre un ralentissement plus prononcé ou une escalade des risques géopolitiques.

En résumé, l'idée selon laquelle 2024 sera une année d’assouplissement monétaire est encore de mise, même si certaines banques centrales ont fait attendre les marchés. Les baisses de taux offrent un potentiel de plus-value sur les obligations, mais les investisseurs ne doivent pas négliger la composante "revenus" de la classe d’actifs. À l’heure actuelle, l'offre de revenus est abondante.

1Source : Bloomberg, World Interest Rate Projections, 1er janvier 2024 et 1er juin 2024. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

2Source : Bloomberg, Eurostat United States HICP All Items, au 31 mars 2024 (derniers chiffres disponibles).

3Source : Enquête de la Fed de New York sur les attentes des consommateurs (avril 2024), anticipation d’inflation à un an, enquête sur les attentes des consommateurs de la Banque centrale européenne (avril 2024), anticipations d’inflation médianes au cours des 12 prochains mois.

4Source : « La hausse des salaires provoque-t-elle l’inflation ? », Magnus Jonnson et Stefan Palmqvist, Série de documents de travail de la Sveriges Riksbank n° 159, avril 2004, « Dans quelle mesure les coûts de la main-d’œuvre stimulent-ils l’inflation ? » Adam Shapiro, Fed de San Francisco, 30 mai 2023.

5Source : « Biais d’action parmi les gardiens de but de football d’élite : le cas des tirs au but » (Action bias among elite soccer goalkeepers: The case of penalty kicks), Bar-Li, Michael et Azar, Ofer H. et Ritov, Ilana et Keidar-Levin, Yaelr et Schein, Gailt, Université Ben Gourion du Néguev et Université hébraïque de Jérusalem, Israël.

6Source : S&P Global Ratings, France dégradée de AA à AA-, 31 mai 2024.

Un bon du Trésor américain à 3 mois est un titre qui arrive à échéance 3 mois après la date d’acquisition.

Un bon du Trésor américain à 10 ans est un titre qui arrive à échéance 10 ans après la date d’acquisition.

L’indice ICE BofA US Corporate suit la dette d’entreprise investment grade libellée en dollars américains émise publiquement sur le marché intérieur américain.

L’indice ICE BofA US High Yield suit la dette d’entreprise de qualité inférieure à investment grade libellée en dollars américains émise publiquement sur le marché intérieur américain.

L'indice ICE BofA US Mortgage Backed Securities suit les titres adossés à des créances hypothécaires à taux fixe libellés en dollars américains émis publiquement par les agences américaines Fannie Mae, Freddie Mac et Ginnie Mae sur le marché intérieur américain.

L’indice ICE BofA US ABS and CMBS suit les titres adossés à des actifs de qualité investment grade à taux fixe ou variable, libellés en dollars américains ainsi que les titres adossés à des créances hypothécaires commerciales à taux fixe émis publiquement sur le marché intérieur américain.

Le Bund allemand à 3 mois est un emprunt d’État allemand qui arrive à échéance 3 mois après la date d’acquisition.

Le Bund allemand à 10 ans est un emprunt d’État allemand qui arrive à échéance 10 ans après la date d’acquisition.

L’indice ICE BofA Euro Corporate suit la dette d’entreprise investment grade libellée en euros émise publiquement sur les marchés nationaux des euro-obligations ou des pays membres de la zone euro.

L'indice ICE BofA Euro High Yield suit la performance de la dette d’entreprise de qualité inférieure à la catégorie investment grade, émise en euros, sur les marchés nationaux de la zone euro ou le marché des euro-obligations.

L’indice Credit Suisse Western European Leveraged Loan Index est conçu pour refléter l’univers d’investissement du marché des prêts à effet de levier en Europe occidentale. Les prêts libellés en dollars américains ou en devises d’Europe occidentale sont admissibles dans l’indice.

Titres adossés à des actifs (ABS) : Un titre financier adossé (ou garanti) par des actifs existants (tels que des prêts, des dettes de carte de crédit ou des baux), généralement ceux qui génèrent une certaine forme de revenu (flux de trésorerie) au fil du temps.

Flux de trésorerie: Le montant net de la trésorerie et des équivalents de trésorerie transférés dans et hors d’une entreprise. Ou un terme général pour les mouvements d’argent d’un compte à un autre.

Les titres adossés à des créances hypothécaires commerciales (CMBS) sont des investissements obligataires garantis par des hypothèques sur des propriétés commerciales plutôt que sur des biens immobiliers résidentiels.

L'indice Personal Consumption Expenditure (PCE) « core » est un indicateur des prix que les personnes vivant aux États-Unis paient pour les biens et les services, à l'exclusion de l'alimentation et de l'énergie. C’est une mesure de l’inflation.

Notation de crédit: Notation attribuée par une agence de notation de crédit telle que S&P Global Ratings, Moody’s et Fitch sur la solvabilité d’un emprunteur. Par exemple, S&P classe les obligations investment grade de la catégorie AAA la plus élevée jusqu’à BBB et les obligations à haut rendement de BB à B jusqu’à CCC en termes de qualité décroissante et de risque plus élevé, c’est-à-dire Les emprunteurs notés CCC courent un risque plus élevé de défaut de paiement.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. L’assainissement ou la discipline budgétaire se produit lorsqu’un gouvernement cherche à réduire ses emprunts en dépensant moins ou en augmentant les impôts, l’assouplissement fiscal ou les largesses sont le contraire.

Obligations à haut rendement : Également connue sous le nom d’obligation de qualité inférieure, ou obligation « junk ». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : taux auquel les prix des biens et services augmentent dans une économie. L'inflation sous-jacente exclut généralement les éléments volatils tels que les prix des denrées alimentaires et de l'énergie.

L’indice des prix à la consommation (IPC) est une mesure courante de l’inflation.

Taux de couverture des intérêts : Ce ratio reflète la capacité d’une entreprise à payer les intérêts dus sur ses obligations en circulation. Il est généralement calculé en rapportant le bénéfice d’une entreprise avant intérêts et impôts à sa charge d’intérêts au cours d’une période donnée.

Obligation Investment grade :obligation émise généralement par des gouvernements ou des entreprises considéré(e)s comme peu susceptibles de faire défaut sur leur dette, ce qui se reflète dans une notation plus élevée attribuée par les agences de notation.

Endettement : il s’agit de la mesure du niveau d’endettement d’une entreprise. L'endettement net correspond à la dette (moins la trésorerie et les équivalents de trésorerie) rapportée aux bénéfices (généralement avant intérêts, impôts, dépréciation et amortissement).

Une entreprise endettée est généralement une entreprise qui emprunte beaucoup.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

La politique monétaire fait référence aux politiques d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Il s’agit notamment de contrôler les taux d’intérêt et l’offre de monnaie. L’assouplissement monétaire fait référence à la politique d'une banque centrale consistant à faire baisser les taux d’intérêt pour relancer l’économie.

Titre adossé à des créances hypothécaires (MBS) : titre garanti par (ou « adossé » à) un ensemble de créances hypothécaires. Les investisseurs reçoivent des versements périodiques générés par les prêts immobiliers sous-jacents, similaires aux coupons des obligations.

Récession : une baisse significative de l'activité économique qui dure plus de quelques mois. Un atterrissage en douceur est un ralentissement de la croissance économique qui permet d’éviter une récession.

Refinancement: Processus de révision et de remplacement des modalités d’un accord d’emprunt existant, y compris le remplacement de la dette par un nouvel emprunt avant ou au moment de l’échéance de la dette.

Les titres du Trésor américain sont des titres de créance directs émis par le gouvernement américain. L'investisseur est un créancier du gouvernement. Les bons du Trésor et les emprunts d'État américains sont garantis par la pleine foi et le crédit du gouvernement américain, sont généralement considérés comme exempts de risque de crédit et ont généralement des rendements inférieurs à ceux d'autres titres.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour les actions, une mesure courante est le rendement du dividende, qui divise les paiements de dividendes récents pour chaque action par le cours de l’action. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Le Yield to worst (YTW) est le rendement le plus faible qu'une obligation peut atteindre, à condition que l'émetteur ne fasse pas défaut et en tenant compte de toutes les options de remboursement anticipé (l'émetteur peut alors rembourser l'obligation à une date spécifiée à l'avance). Au niveau d’un portefeuille, cette mesure représente la moyenne pondérée des YTW de toutes les émissions sous-jacentes.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

9 minutes de lecture

Principaux points à retenir :

- Les marchés ont reporté le calendrier et le rythme de leurs baisses de taux, mais cela a engendré de nouvelles opportunités permettant de générer des rendements obligataires attrayants.

- L’inflation sous-jacente se rapproche des objectifs fixés par les banques centrales, et les principales banques centrales devraient envisager le début de leurs cycles d'abaissement de taux, conscientes que leurs mesures mettent toujours un certain temps à produire leurs effets.

- Dans l'ensemble, les marchés obligataires tablent sur un atterrissage en douceur, et nous incitons les investisseurs à privilégier les secteurs qui recèlent un potentiel de valorisation sans pour autant être gravement sanctionnés en cas d'atterrissage plus brutal.