Perspectives des actions : un élargissement des opportunités

Dans leurs perspectives semestrielles pour les actions mondiales, Marc Pinto, Responsable de la gestion actions pour les Amériques, et Lucas Klein, Responsable de la gestion actions pour les zones EMOA et Asie-Pacifique, affirment que si les risques de ralentissement économique demeurent, le potentiel de création de valeur pour les nouveaux actionnaires est également important.

10 minutes de lecture

Principaux points à retenir :

- Les sociétés technologiques américaines à mégacapitalisation ont continué de dominer les marchés boursiers mondiaux au premier semestre 2024, mais d’autres secteurs du marché ont aussi bénéficié de l’innovation, de la réforme des politiques et des valorisations relativement attrayantes.

- Selon nous, la tendance indique un élargissement des opportunités sur les marchés actions d'ici la fin de l’année.

- Nous incitons les investisseurs à rechercher aussi bien les fondamentaux que les valorisations, en particulier dans un contexte de taux d’intérêt élevés et d’autres risques pour la croissance économique.

En fin d'année dernière, les marchés anticipaient plusieurs baisses des taux d’intérêt d’ici mi-2024 en prévision d’un ralentissement de l’inflation et du marché du travail. Nous étions plus sceptiques. Nous indiquions également qu’un « atterrissage brutal » ou une récession ne constituaient pas notre scénario de base pour l’économie, et qu’une croissance résiliente de la consommation et des bénéfices aux États-Unis pourrait contribuer à soutenir les actions.

Il s’avère que les marchés ont non seulement répondu à nos attentes, mais les ont dépassées – à tel point que beaucoup se demandent maintenant jusqu'à quel point les actions peuvent s'apprécier. Nous sommes d’accord pour dire que certaines tendances se sont largement écartées de leur fourchette habituelle. Nous sommes également conscients que les taux d’intérêt élevés et l’inversion de la courbe des taux des bons du Trésor – un indicateur historiquement fiable de la récession aux États-Unis – ont persisté, et qu'un ralentissement économique reste envisageable. Cependant, dans l’ensemble, nos perspectives pour les marchés boursiers en 2024 n’ont pas changé de manière significative. Malgré le potentiel de ralentissement de la croissance, plusieurs tendances à long terme que nous observons nous rassurent et, au contraire, nous considérons que les opportunités pourraient augmenter pour les investisseurs qui privilégient les fondamentaux.

L’IA va s'étendre et se renforcer

Comme en 2023, l’intelligence artificielle (IA) a constitué l'un des principaux thèmes du marché en 2024. Cette année, cependant, les choses ont commencé à évoluer. Seuls cinq des 7 géants de la Tech (les « Magnificent 7 ») dont la valorisation a explosé l’année dernière ont continué à progresser en 2024. Pendant ce temps, d’autres valeurs commencent à bénéficier des effets de l’IA.

Depuis octobre 2023, par exemple, les services publics ont fortement rebondi, la composante "services publics" de l'indice S&P 500® ayant enregistré une performance de 29,5 %, ce qui est mieux que l'indice S&P 500® dans sa globalité.1 Une reprise et la perspective d’une baisse des taux expliquent probablement en partie cette performance. (En 2023, les services publics ont enregistré leur plus large sous-performance par rapport au marché depuis des décennies.2)

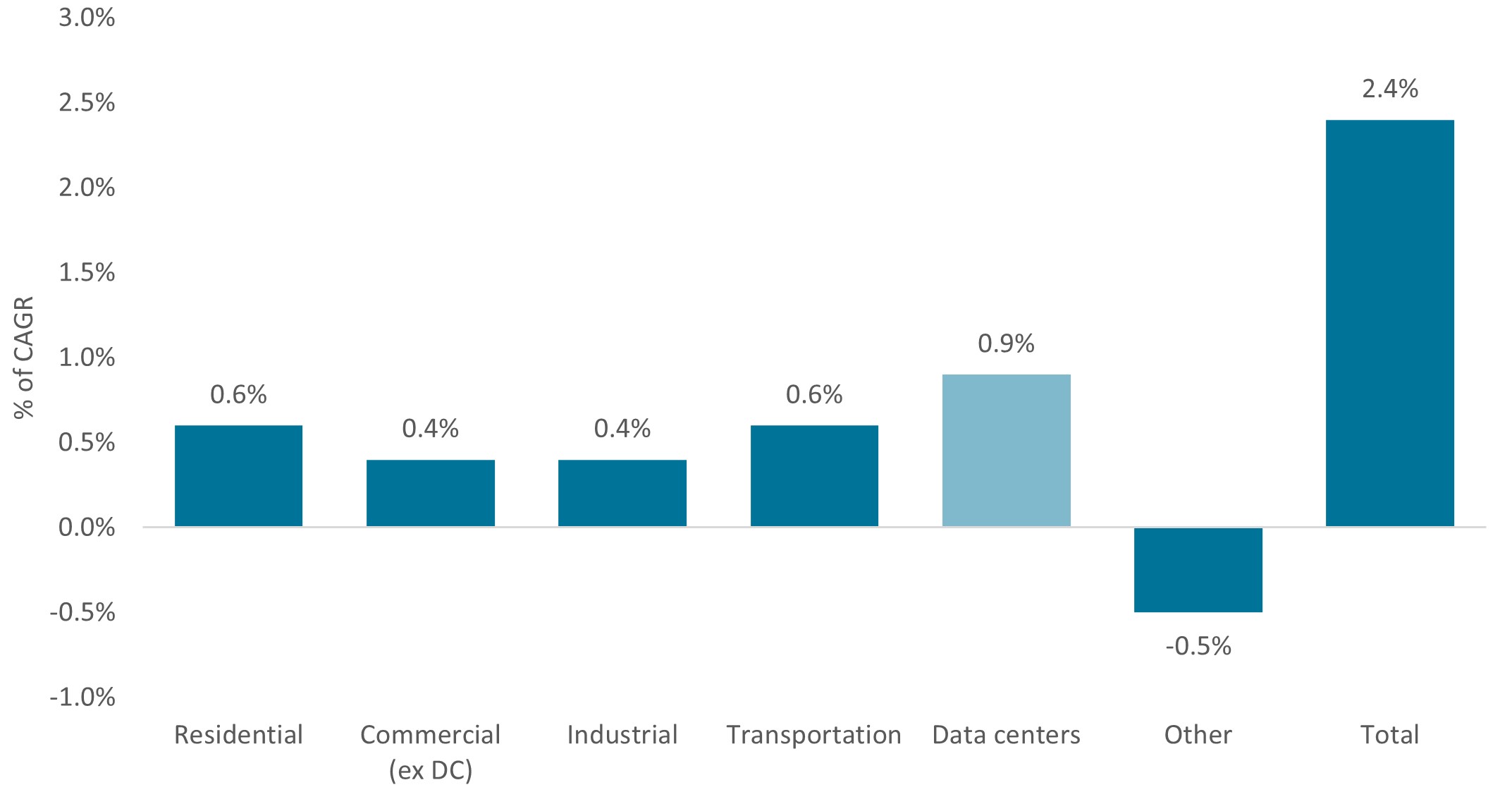

Mais cela pourrait aussi s'expliquer par l'appréciation croissante de la demande énergétique créée par l’IA. Les centres de données qui forment et hébergent des programmes d’IA générative devraient représenter environ 8 % de la consommation d’électricité aux États-Unis d’ici 2030, contre 3 % en 2022.3 Cela devrait entraîner des investissements importants dans les infrastructures énergétiques, ce qui stimulera le potentiel de croissance des bénéfices à long terme des services publics.

Graphique 1 : Les centres de données devraient stimuler la demande d’électricité aux États-Unis

Détail du taux de croissance annuel moyen (TCAM) de la demande d’électricité aux États-Unis, 2022-2030

Source : Goldman Sachs Global Investment Research, EIA. Au 28 avril 2024.

Nous observons des exemples similaires dans d’autres pans de l’économie, ce qui montre que l’IA n’en est qu’aux prémices de son développement. En tant que telles, nous pensons que les méga-capitalisations technologiques qui continuent d’investir et d’innover dans l’IA pourraient enregistrer une croissance de ses revenus et de ses flux de trésorerie disponibles.

Les cinq leaders parmi les 7 géants de la Tech se démènent pour consolider leurs barrières à l'entrée : au cours des premiers mois de 2024, la croissance des revenus (en glissement annuel) a varié de 13 % à 262 % parmi ces entreprises, et les dirigeants ont annoncé environ 200 milliards de dollars de dépenses d’investissement cumulées dans l'IA pour l’année.4 Cela, ainsi que les potentielles baisses de taux – qui réduiraient le taux d’escompte– des bénéfices futurs - pourraient conférer à ces valeurs un potentiel haussier supplémentaire.

Dans le même temps, nous anticipons une hausse de la valorisation des acteurs secondaires de l'IA. Cela inclut l’ensemble de l’écosystème des semi-conducteurs (des fabricants de composants électroniques avancés aux fabricants d’équipements pour les semi-conducteurs), les entreprises qui proposent des systèmes de gestion durable de l’eau pour les centres de données, les fournisseurs d’énergie et de composants électriques... la liste est longue. Bien que ces entreprises ne bénéficient pas de la même exposition médiatique que les mégacapitalisations technologiques, l’impact de l’IA sur leurs flux de bénéfices pourrait être tout aussi significatif.

Les écarts de valorisation sont mis en évidence

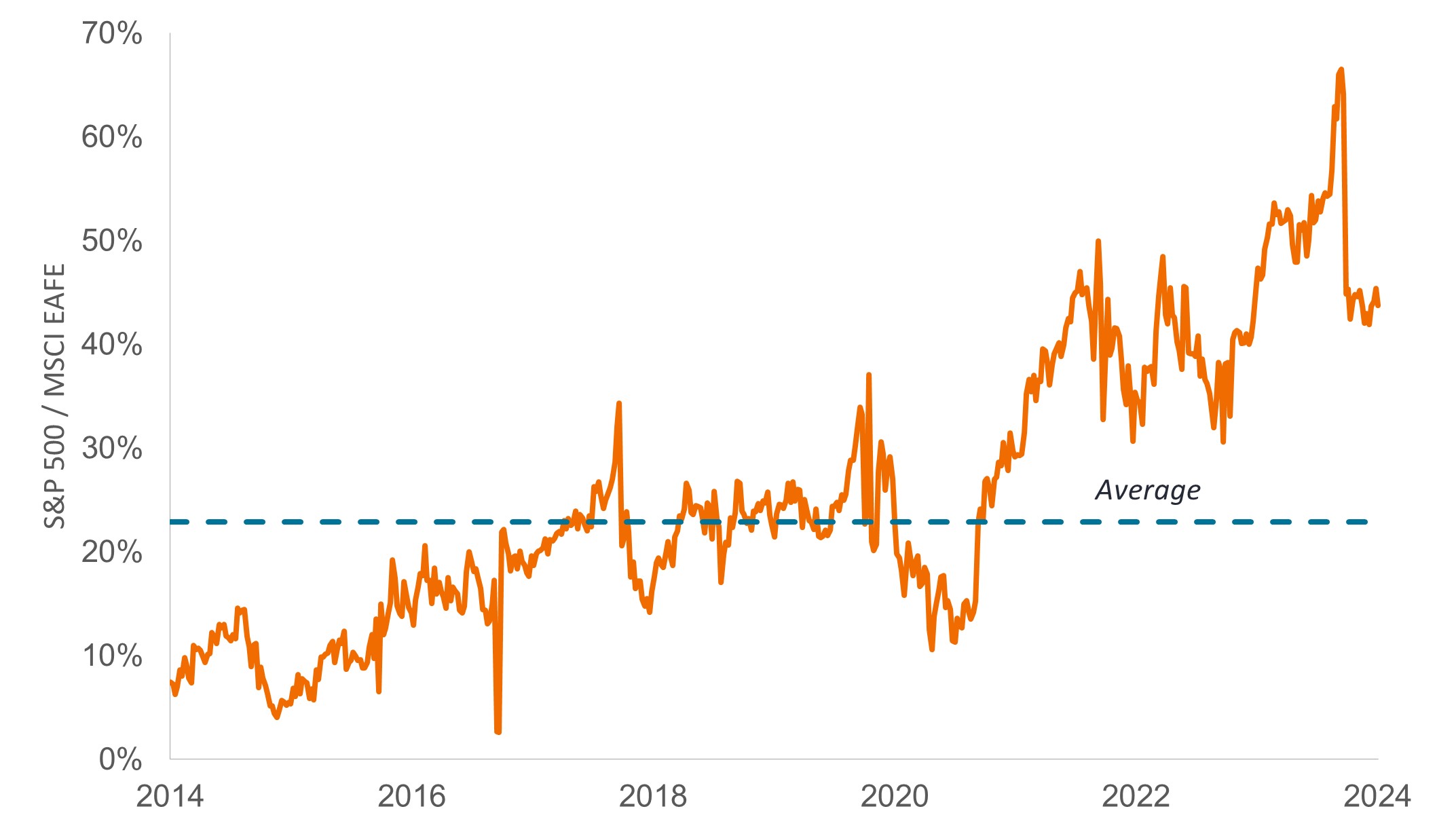

La surperformance persistante de la technologie américaine a exacerbé un écart dans les valorisations des actions à l'échelle mondiale. En fait, les actions américaines ont surperformé les actions des marchés développés pendant l'essentiel de ces 16 dernières années, l’une des plus longues périodes depuis des décennies.5 Par conséquent, alors même que les actions américaines affichent en moyenne un ratio cours/bénéfice supérieur à celui des autres marchés développés, la prime dépasse désormais la moyenne (graphique 2).

Graphique 2 : Les actions américaines se négocient avec une prime inhabituellement élevée par rapport aux autres marchés développés

Ratio cours/bénéfice relatif de l’indice S&P 500 par rapport à l’indice MSCI EAEO

Source : Bloomberg. Données du 30 mai 2014 au 31 mai 2024. Les ratios cours/bénéfice (P/E) sont basés sur les bénéfices estimés sur 12 mois. L’indice MSCI EAEO est conçu pour représenter la performance des titres de grandes et moyennes capitalisations sur 21 marchés développés, et notamment des pays d’Europe, d’Australasie et d’Extrême-Orient, à l’exclusion des États-Unis et du Canada.

L’écart s’est tellement creusé que toute bonne nouvelle peut entraîner un rebond important sur des marchés en difficulté. L’indice Hang Seng de Hong Kong, par exemple, a été l’un des moins performants en 2023 (-10,5 %), et au premier trimestre 2024 (-2,5 %). Puis, mi-avril, il a fait volte-face, signant une hausse de plus de 20 % en un mois suite à l'annonce des mesures de relance gouvernementale dans un contexte de valorisations au plus bas.6

Mais la Chine est également confrontée à des défis complexes, notamment un marché immobilier en difficulté, une demande atone et des tensions commerciales croissantes qui menacent de freiner les exportations chinoises – l'un des principaux moteurs de l’activité économique récente. Ainsi, alors que certaines entreprises chinoises affichent une croissance encourageante, une stratégie d’investissement basée uniquement sur la valorisation pourrait se heurter à un regain de volatilité à court terme.

Les marchés hors États-Unis s'affirment

Il est toutefois encourageant de constater que les fondamentaux s'améliorent sur d’autres marchés. Dans les domaines où la valorisation et les fondamentaux se rejoignent, nous pensons que les actions recèlent un potentiel de réévaluation plus régulière.

Au Royaume-Uni et dans l’Union européenne, par exemple, le produit intérieur brut a augmenté plus rapidement que prévu au premier trimestre 2024.7 Les chiffres de l’inflation ont également diminué, ce qui a incité la Suisse à entamer un cycle de baisse des taux en mars, puis la Suède en mai. Et la croissance des bénéfices s’est améliorée, sachant que plus d’entreprises que la moyenne ont dépassé les attentes des analystes.8

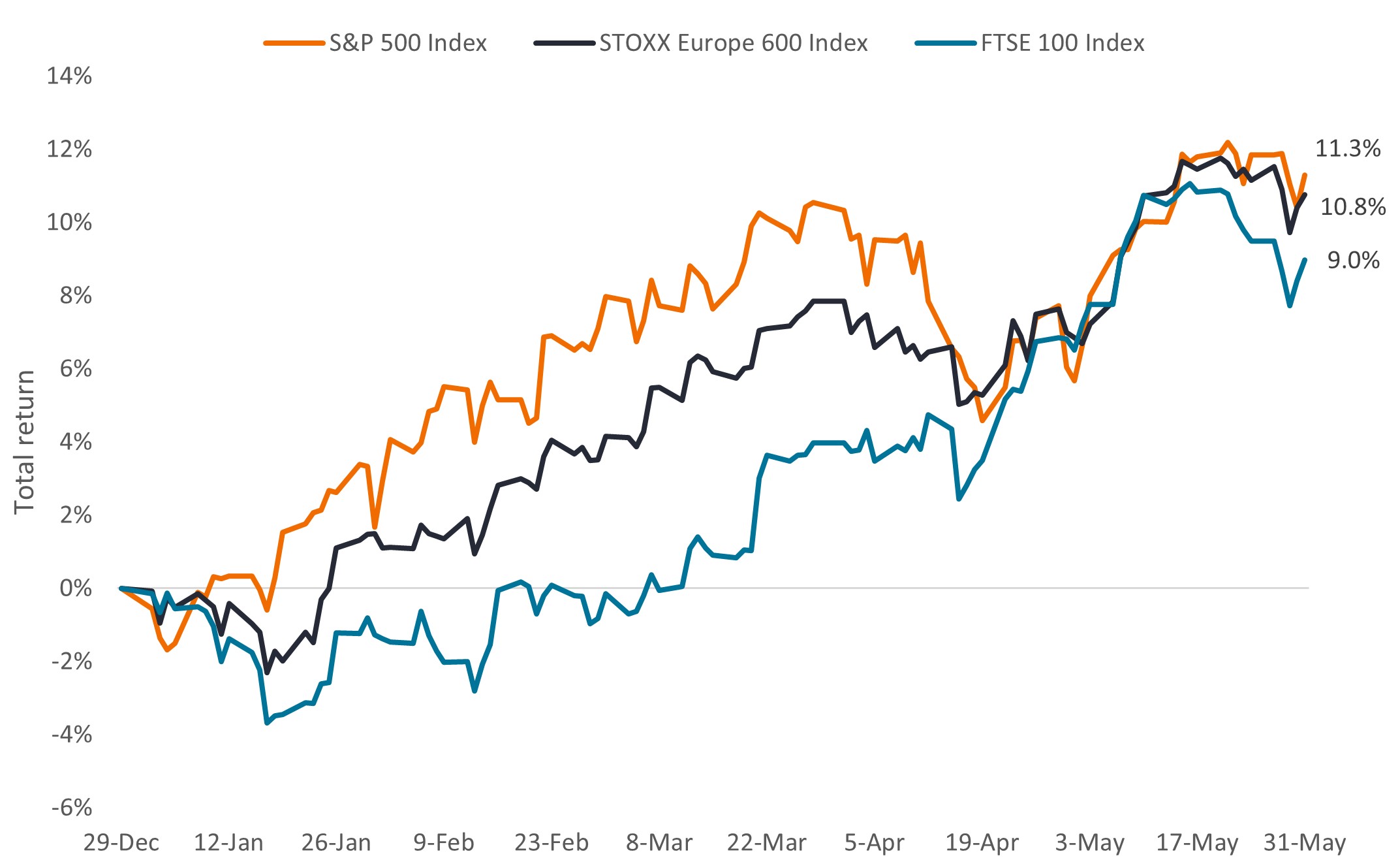

Ainsi, les indices européens ont évolué pour la plupart de manière conforme aux indices américains depuis le début de l’année (graphique 3), et il y a des raisons de croire que la dynamique positive peut se poursuivre : environ 18 mois de déstockage dans le secteur manufacturier s’essoufflent,9 et la Banque d’Angleterre et la Banque centrale européenne ont signalé la possibilité d’au moins une baisse des taux en 2024. L’Europe a également formé son propre groupe de leaders à méga-capitalisation dans des secteurs tels que la santé, les semi-conducteurs et la distribution. Et une augmentation de 62 % des dépenses militaires par rapport à il y a dix ans10 permet de gonfler les carnets de commandes des groupes industriels de défense européens.

Graphique 3 : Depuis le début de l’année, les actions européennes ont largement suivi le rythme des actions américaines

Source : Bloomberg, données du 29 décembre 2023 au 31 mai 2024.

Pendant ce temps, au Japon, une décennie de réformes favorables aux actionnaires commence à porter ses fruits. En 2023, la Bourse de Tokyo a finalisé un plan de structuration du marché qui exigeait des entreprises qu'elles se concentrent sur l’amélioration de leur valorisation et de leur rentabilité – sous peine d’être radiées de la cote. Depuis lors, les entreprises se sont efforcées d'employer leurs capitaux plus efficacement et d’améliorer leur gouvernance. Les résultats sont visibles : cette année, les dividendes et les rachats d’actions ont augmenté à un rythme record et la détention d’actions ordinaires a augmenté.

Dans le même temps, l’inflation a finalement relancé le pays, permettant aux entreprises japonaises d’augmenter les prix et les salaires pour la première fois depuis des décennies. Ces tendances, soutenues par des valorisations encore faibles pour de nombreuses valeurs japonaises, ont contribué à une réaccélération du marché boursier japonais, avec plus de marge de manœuvre potentielle.

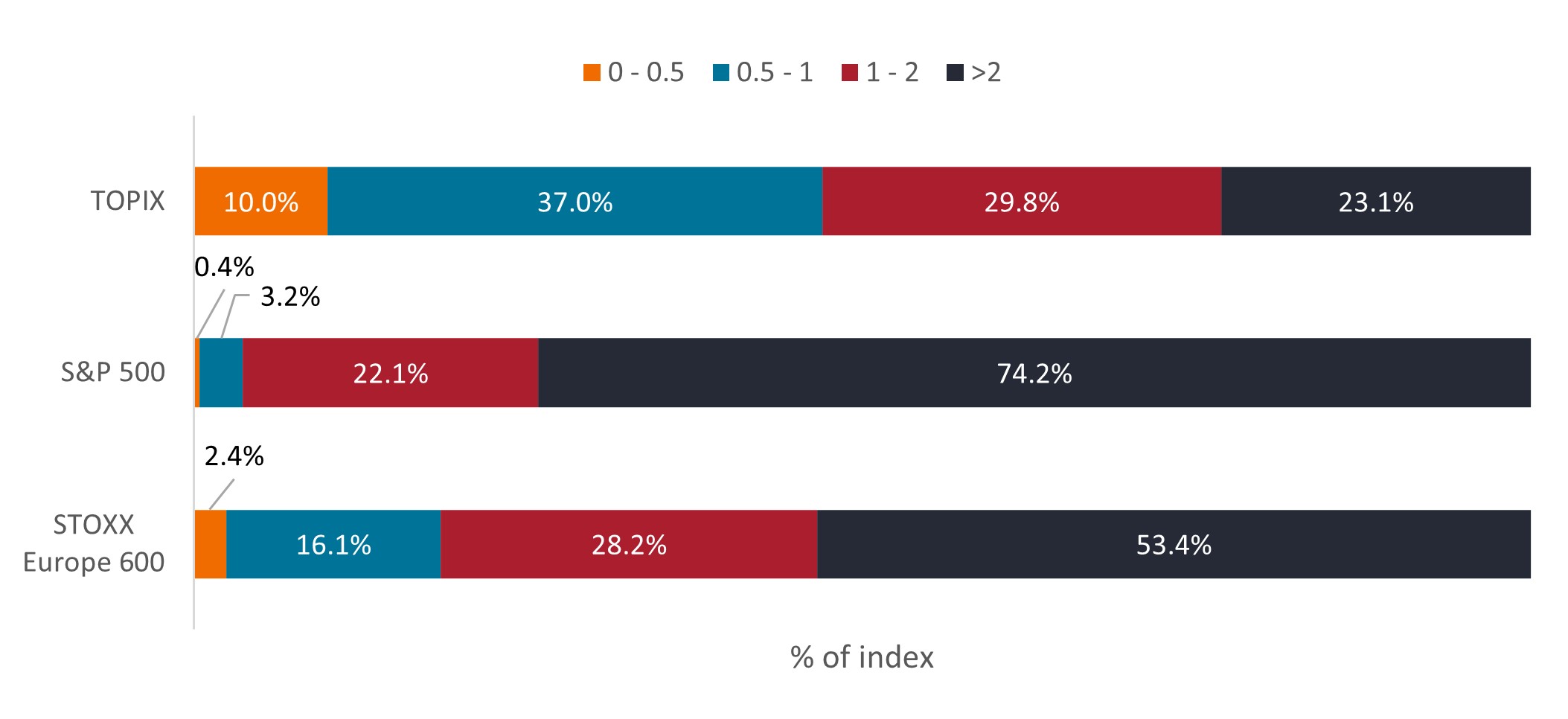

Graphique 4 : Un pourcentage élevé d’entreprises japonaises se négocient encore à <1x leur valeur comptable, ce qui laisse de la place pour générer de la valeur pour les actionnaires

Ratio cours/valeur comptable*

Source : Bloomberg, au 31 mai 2024. *Le ratio cours/valeur comptable est le rapport entre la valeur boursière totale des actions émises par une entreprise (cours de l’action) et la valeur comptable des capitaux propres. L'indice TOPIX, également connu sous le nom d’indice de la bourse de Tokyo, est un indice pondéré en fonction de la capitalisation de toutes les entreprises cotées à la première section de la Bourse de Tokyo.

Source : Bloomberg, au 31 mai 2024. *Le ratio cours/valeur comptable est le rapport entre la valeur boursière totale des actions émises par une entreprise (cours de l’action) et la valeur comptable des capitaux propres. L'indice TOPIX, également connu sous le nom d’indice de la bourse de Tokyo, est un indice pondéré en fonction de la capitalisation de toutes les entreprises cotées à la première section de la Bourse de Tokyo.

Sur les marchés émergents, l’Inde prend des mesures pour devenir un centre de fabrication alternatif pour le commerce mondial. La politique nationale de 2019 sur l’électronique, par exemple, a mis en place de nouvelles incitations pour encourager la production de composants électroniques de base (y compris les circuits intégrés, les fibres optiques et les composants pour l’énergie propre). Cela a été suivi par le programme d’incitation lié à la production en 2020, qui fournit des subventions pour augmenter la capacité de fabrication dans de multiples industries, notamment l’automobile, les produits pharmaceutiques et les dispositifs médicaux, l’énergie solaire et l’électronique. Les deux programmes, combinés au faible coût de la main-d’œuvre de l’Inde, aux investissements dans les infrastructures et à l’environnement favorable aux affaires, ont conduit à une augmentation des investissements étrangers et nationaux en Inde qui, selon nous, ne font que commencer.

Opportunités en dehors des 7 géants de la Tech

Aux États-Unis, les inquiétudes persistent quant aux valorisations tendues, mais nous pensons qu’il y existe des raisons d’être optimistes. Alors que l'indice S&P 500 pondéré en fonction de la capitalisation boursière affiche un ratio cours/bénéfice prévisionnel de 21, le ratio cours/bénéfice prévisionnel de la version équipondérée de l’indice est plus raisonnable (16), surtout compte tenu des niveaux actuels des taux d’intérêt.11 L'écart reflète la forte pondération des big Tech dans l’indice.

Pour le reste de l'indice S&P 500, la croissance des bénéfices a diminué en moyenne au cours du premier trimestre,12 ce qui a contribué à plafonner les valorisations. Malgré cela, le consensus prévoit à nouveau une accélération des bénéfices d'ici la fin de l'année, ce qui se traduira par une croissance globale positive des bénéfices pour l’année civile 2024. Nous adoptons un point de vue similaire, mais notons également des incertitudes concernant les dépenses de consommation, le calendrier et le nombre de baisses de taux potentielles, ainsi que les tensions géopolitiques. Par conséquent, nous restons convaincus que les investisseurs doivent privilégier les entreprises de qualité dont la croissance ne dépend pas du cycle économique, qui sont capables de générer de solides flux de trésorerie et qui affichent des niveaux d’endettement raisonnables.

Aujourd’hui, nous estimons que le secteur de la santé offre la plupart de ces caractéristiques. Après un cycle baissier de plusieurs années, de nombreuses valeurs biotechnologiques se négocient toujours en dessous de la valeur des liquidités dans leurs bilans (graphique 4). Dans le même temps, la performance totale du secteur de la santé a été inférieure de plus de 20 points de pourcentage à celle de l'indice S&P 500 en 2023, souffrant d’un fort ralentissement des ventes de produits contre la COVID-19.13

Graphique 5 : Valeurs biotechnologiques en vente

Nombre d’entreprises du secteur des sciences de la vie dans le monde dont la valorisation est négative*

Source : CapitalIQ, Stifel, données au 24 mai 2024. * La valorisation d’une entreprise correspond à la valeur de ses capitaux propres, plus sa dette nette, plus toute participation minoritaire.

Pourtant, le Secteur de la santé regorge d’innovations. L’année dernière, la Food and Drug Administration a approuvé 73 nouveaux médicaments, ce qui constitue un record.14 Ces médicaments entament maintenant ce qui sera probablement un cycle de revenus de 10 ans, y compris sur de nouveaux marchés finaux, ce qui induit un potentiel de vente de plusieurs milliards de dollars. Par exemple, les traitements GLP-1 contre le diabète et pour la perte de poids, qui ont récemment été approuvés, génèrent déjà plus de 30 milliards de dollars de revenus annualisés et devraient atteindre environ 100 milliards de dollars d’ici la fin de la décennie.15

Une période propice à la gestion fondamentale

En bref, bien que le premier semestre 2024 ait été surprenant à bien des égards, nous pensons qu’il a contribué à mettre en évidence des opportunités en matière de valorisation et de fondamentaux. Ces deux éléments pourraient être encore davantage mis en évidence au cours des six prochains mois, car les investisseurs tiennent compte des chiffres actuels de l’inflation, de la politique monétaire des banques centrales, des tensions géopolitiques et de l’incertitude liée à l'élection américaine.

Cependant, comme nous l’avons indiqué plus haut, nous restons optimistes au vu des perspectives des actions. Selon nous, le potentiel de valorisation pour les actionnaires est devenu plus attrayant dans un certain nombre de secteurs du marché mondial.

1 Bloomberg, données du 6 octobre 2023 au 31 mai 2024. L'indice S&P 500 s'est inscrit en hausse de 23,7 %.

2 Anderson, Rob. « Peut-on croire au rebond du secteur des services publics ? (Ned Davis Research, 9 mai 2024)

3 « L’IA, les centres de données et la prochaine augmentation de la demande d’électricité aux États-Unis » (Goldman Sachs, 28 avril 2024)

4 Publications des comptes d’entreprises (Amazon, Alphabet, Meta, Microsoft et Nvidia). Les données concernent le premier trimestre 2024 (ayant pris fin au 31 mars 2024), à l’exception de Nvidia dont la période trimestrielle s’est achevée le 28 avril 2024.

5 « Guide des marchés, États-Unis, T2 2024 », JPMorgan Asset Management, au 31 mars 2024. Les données reflètent des périodes glissantes de surperformance sur 12 mois de l’indice MSCI USA par rapport à l’indice MSCI EAEO. L’indice MSCI USA est conçu pour mesurer la performance des segments des grandes et moyennes capitalisations du marché américain. Avec 612 composantes, l’indice couvre environ 85 % de la capitalisation boursière ajustée du flottant aux États-Unis. L’indice MSCI EAEO est conçu pour représenter la performance des titres à grande et moyenne capitalisation sur 21 marchés développés, y compris des pays d’Europe, d’Australasie et d’Extrême-Orient, à l’exclusion des États-Unis et du Canada.

6 Bloomberg, données du 19 avril 2024 au 20 mai 2024. L’indice Hang Seng est un indice pondéré par la capitalisation boursière des plus grandes entreprises cotées à la Bourse de Hong Kong.

7 Commission européenne, « Prévisions économiques du printemps 2024 : une expansion progressive dans un contexte de risques géopolitiques élevés », 15 mai 2024.

8 LSEG. Basé sur les entreprises de l'indice STOXX 600 qui avaient publié leurs résultats du T1 2024 au 14 mai 2024.

9 « Le déstockage de l’acier se termine en Europe mais les clients restent prudents, selon ArcelorMittal » (EUROMETAL 3 mai 2024) ; « Secteur européen de la chimie : le déstockage est achevé, et maintenant ? » (Reuters, 4 avril 2024)

10 Tian, Nan ; Diego Lopes, et.al. « Tendances des dépenses militaires mondiales, 2023 » (SIPRI, avril 2024). Les données reflètent l’évolution des dépenses de 2014 à 2023.

11 Bloomberg, au 31 mai 2024.

12 Butters, John, « Les 7 géants de la Tech sont-ils les principaux contributeurs à la croissance des bénéfices de l'indice S&P 500 au T1 ? » (FactSet, 22 avril 2024)

13 Bloomberg. Les données concernent les indices S&P 500 Health Care (Sector) et S&P 500, du 30 décembre 2022 au 29 décembre 2023. L’indice S&P 500 Health Care est composé des entreprises de l’indice S&P 500 qui appartiennent au secteur de la santé au regard de la norme GICS®.

14 Food and Drug Administration, au 31 décembre 2023.

15 Janus Henderson Investors, au 31 décembre 2023.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Le rendement des flux de trésorerie disponible (« Free cash flow yield ») est un ratio financier qui mesure les flux de trésorerie dont dispose une entreprise en cas de liquidation ou d'autres obligations en comparant son flux de trésorerie disponible par action avec son cours de marché par action et il indique le niveau de flux de trésorerie que l'entreprise génèrera rapporté à son cours de bourse.

Une inversion de la courbe des taux se produit lorsque les rendements à court terme sont supérieurs aux rendements à long terme.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Prime/Décote indique si un titre présente actuellement des valorisations supérieures (prime) ou inférieures (décote) à sa valeur liquidative.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Informations importantes

Des investissements concentrés sur un seul secteur ou une seule région seront plus sensibles à des facteurs influant ces segments et pourraient s'avérer plus volatils que des investissements moins concentrés ou que le marché dans son ensemble.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les secteurs technologiques peuvent être considérablement affectées par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

10 minutes de lecture

Principaux points à retenir :

- Les sociétés technologiques américaines à mégacapitalisation ont continué de dominer les marchés boursiers mondiaux au premier semestre 2024, mais d’autres secteurs du marché ont aussi bénéficié de l’innovation, de la réforme des politiques et des valorisations relativement attrayantes.

- Selon nous, la tendance indique un élargissement des opportunités sur les marchés actions d'ici la fin de l’année.

- Nous incitons les investisseurs à rechercher aussi bien les fondamentaux que les valorisations, en particulier dans un contexte de taux d’intérêt élevés et d’autres risques pour la croissance économique.