Faire le bien pour avoir la conscience tranquille : comment les investisseurs peuvent tirer parti du rôle clé du secteur des ressources dans la décarbonation

Notre Gérant Tal Lomnitzer explique pourquoi les investisseurs peuvent vouloir adopter une « approche mixte » qui conjugue des investissements dans des ressources responsables avec d’autres investissements en actions à faible émission de carbone.

7 minutes de lecture

Principaux points à retenir :

- Selon l’Agence internationale de l’énergie, la demande annuelle de minéraux essentiels pour soutenir les initiatives de décarbonisation devrait presque quadrupler d’ici 2040.

- Les sociétés minières doivent augmenter considérablement leurs investissements dans de nouvelles capacités pour répondre à l’augmentation prévue de la demande de ces minéraux.

- Les investisseurs peuvent encore parvenir à une décarbonisation significative en conjuguant des investissements dans des producteurs de ressources durables de haute qualité avec un indice aligné sur l’Accord de Paris.

La transition énergétique nécessaire pour lutter contre le changement climatique requerra des investissements importants dans de nouvelles ressources afin d’assurer le déploiement efficace de technologies à faible émission de carbone. Les investisseurs peuvent tirer profit de la reconnaissance du rôle clé que le secteur des ressources naturelles est appelé à jouer au cours des prochaines décennies.

La création d’un monde à faibles émissions de carbone nécessitera une refonte importante du système énergétique mondial. Qu’il s’agisse de remplacer les moteurs à combustion interne par des alternatives électriques ou de produire de l’énergie renouvelable à partir de l’énergie solaire et éolienne, les mesures que les pays doivent prendre pour respecter les scénarios de développement durable des Nations Unies visant à limiter le réchauffement climatique à moins de 2°C, tels qu’énoncés dans l’Accord de Paris de 2015, toucheront presque tous les aspects de notre vie quotidienne.

La transition énergétique offre aux investisseurs d’importantes opportunités de bénéficier de la décarbonisation au cours des prochaines décennies. Alors que beaucoup d'entre eux se sont concentrés sur l’investissement dans des entreprises dotées de notations environnementales, sociales et de gouvernance (ESG) plus élevées et de profils de carbone plus faibles, dans de nombreux cas, peu de réflexion a été menée jusqu’à présent sur les grandes quantités de matières premières essentielles nécessaires à la construction d’une économie à faible émission de carbone, telles que le cuivre, le lithium, le cobalt, le nickel, l’acier et les terres rares. La transition vers l’énergie verte repose sur l’approvisionnement en une quantité suffisante de ces éléments fondamentaux, car sans eux il ne peut y avoir d’avenir à faible émission de carbone.

La demande de ressources durables devrait augmenter

L’ampleur du défi à venir dans le domaine des ressources a été mise en évidence dans un récent rapport de l’Agence internationale de l’énergie (AIE) sur le niveau des ressources nécessaires pour soutenir les initiatives critiques de décarbonisation. Cet organisme mondial de l’énergie a estimé que les pays devront capter plus de trois fois et demie la demande totale sur les mêmes marchés finaux en 2020, chaque année d’ici 2040, pour atteindre les objectifs de décarbonisation.

Illustration 1 : Demande de minéraux liés à la transition et prévisions de respect des engagements climatiques

![]()

Source : Agence internationale de l’énergie, mai 2021. Remarque : comprend le cuivre, les principaux métaux pour batteries (lithium, nickel, cobalt, manganèse et graphite), le chrome, le molybdène, les métaux du groupe du platine, le zinc, les terres rares et autres, mais n’inclut pas l’acier ni l’aluminium. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les points de vue sont susceptibles d’être modifiés sans préavis.

L’AIE s’attend à ce que la demande liée aux véhicules électriques (VE) et au stockage par batterie soit le marché le plus gourmand en ressources. Selon les prévisions, la demande annuelle totale passera de moins d’un demi-million de tonnes en 2020 à plus de 12,6 millions de tonnes en 2040. Celle-ci est composée d’un large éventail de matériaux, dont beaucoup sont déjà confrontés à des contraintes d’approvisionnement. En fait, les 3,3 millions de tonnes de demande annuelle supplémentaire de nickel prévues pour ce seul marché dépassent les 2,8 millions de tonnes de nickel produites actuellement chaque année, ce qui souligne le besoin urgent d’investir dans de nouvelles capacités.

L’investissement dans les ressources qui facilitent la transition est à la traîne

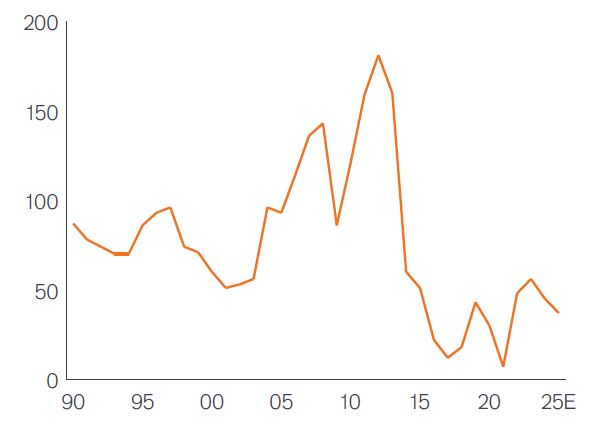

Il est urgent d’augmenter l’offre pour satisfaire la demande associée à la décarbonisation. Cependant, les entreprises mondiales du secteur des ressources n’ont pas encore augmenté de manière significative leurs investissements dans de nouvelles capacités après une décennie de sous-investissement qui a suivi le pic de dépenses de 2011 induit par le boom de la demande de ressources tiré par la Chine. L'Illustration 2 montre que les analystes prévoient que les investissements réels à court terme dans de nouvelles capacités dans l’ensemble du secteur évoluent à un rythme environ deux fois moins élevé qu’au cours des 20 années qui ont précédé le pic de la soif de ressources de la Chine.

Illustration 2 : Dépenses d’investissement minières mondiales réelles (en milliards de dollars) par unité de production minière (indexées sur l'année 1990)

Source : Jefferies, août 2023. Rien ne garantit que les tendances passées se maintiendront ou que les prévisions se réaliseront.

De nombreux investisseurs en actions ignorent le rôle des ressources dans la transition climatique

De leur côté, de nombreux investisseurs en actions ne sont pas non plus préparés à investir dans les ressources en amont de la transition vers une économie faible en carbone. La volonté constante d’abaisser le profil carbone des portefeuilles – avec des indices à faible émission de carbone ou des indices de référence alignés sur l’Accord de Paris – signifie que de nombreux portefeuilles d’actions sous-pondèrent désormais le secteur des ressources à un moment où ses besoins en capitaux sont appelés à augmenter pour répondre aux exigences de l’économie à faibles émissions de carbone. En effet, l'Illustration 3 montre qu’une version de l’indice MSCI World alignée sur l’Accord de Paris a une exposition aux ressources nettement inférieure à celle de l’indice utilisée par la gestion passive, les investisseurs adoptant la première stratégie en s’engageant à ne pas investir dans l’énergie et à avoir une exposition d'environ deux fois moindre aux matériaux.

Illustration 3 : Pondération des ressources par stratégie d’investissement (en %)

Source : MSCI, septembre 2023.

La sous-pondération du secteur des ressources aurait pu sembler logique auparavant, étant donné que ces actions ont été à la traîne par rapport à l’ensemble du marché au cours de la décennie de faible croissance qui a suivi la crise financière mondiale. Cependant, ce positionnement doit changer si les investisseurs veulent bénéficier de ce catalyseur clé de la transition vers une économie faible en carbone.

Une approche holistique de la mise en œuvre d’un portefeuille d’investissement axé sur la transition climatique

Nous sommes d'avis que les investisseurs pourraient envisager d’adopter une approche plus holistique de la décarbonisation, ce qui est possible en examinant le contexte au sens large et la manière dont cette approche peut être adoptée grâce aux produits et services offerts par les entreprises dans lesquelles ils investissent, plutôt que de se concentrer uniquement sur la catégorisation du concept de « bas carbone ». Il est essentiel de reconnaître le rôle essentiel que jouent les matériaux dans la facilitation d’une économie à faibles émissions de carbone. À l’heure actuelle, le périmètre appliqué pour évaluer le profil carbone des investissements désavantage les ressources aux yeux des investisseurs soucieux du carbone en raison de l’intensité carbone relativement élevée de ce secteur. Les mesures visant à reconnaître le rôle que jouent les produits et les pratiques d’une entreprise dans la prévention des émissions (émissions de catégorie 4) commencent à gagner du terrain. Une plus grande adoption de ces mesures contribuera à mettre en évidence la contribution clé des producteurs de ressources dans les efforts de décarbonisation.

Il n’est pas non plus nécessaire de repenser les ressources en orientant les investisseurs vers des entreprises ayant un profil ESG médiocre. Dans l’ensemble, le secteur a fait de grands progrès dans l’amélioration de ses caractéristiques de durabilité, à la fois en ce qui concerne l'extraction et la production des nouvelles ressources, mais également en ce qui concerne les entreprises qui jouent un rôle de premier plan dans l’économie circulaire. Il est indéniable que même les producteurs de ressources durables auront des intensités carbone plus élevées que celles des indices à faible émission de carbone. Toutefois, les investisseurs peuvent toujours obtenir une réduction significative du profil carbone d’un portefeuille par rapport à l’ensemble du marché en adoptant une approche mixte qui conjugue des investissements dans des ressources responsables avec d’autres investissements en actions à faible émission de carbone. À titre d'exemple, un portefeuille aligné à 90 % sur l’indice MSCI Paris avec 10 % de ressources responsables pourrait offrir une réduction de plus de 70 % des émissions de carbone par rapport à l’indice MSCI World, avec comme avantage supplémentaire des performances potentiellement plus attrayantes et les bienfaits de la diversification grâce à l’allocation aux ressources responsables.*

Réflexions finales

Le défi sans précédent posé par la décarbonisation requiert des investissements importants pour permettre le déploiement de solutions à faible émission de carbone nécessaires au respect des engagements climatiques mondiaux. Ces investissements doivent également se répercuter sur les acteurs de la chaîne d’approvisionnement afin de garantir la disponibilité de ces technologies à l’échelle requise. La réouverture de l’économie post-COVID a montré à quel point même quelques goulots d’étranglement pouvaient rapidement entraver des industries toutes entières.

Les capitaux doivent affluer vers les composantes fondamentales qui feront de la transition énergétique une réalité. Trouver un moyen de bien tenir compte du rôle que jouent les entreprises dans la mise en œuvre de technologies à faibles émissions de carbone devrait présenter le secteur des ressources sous un meilleur jour.

En attendant, les investisseurs devraient regarder au-delà du profil carbone à court terme de leurs investissements et se demander si ces investissements « font le bien » en permettant un avenir faible en carbone. L’acceptation d’un profil carbone légèrement plus élevé avec un potentiel de meilleures performances pourrait être plus prometteur pour les investisseurs qu'un simple investissement dans un portefeuille à faible émission de carbone qui leur permet d'avoir aujourd'hui la conscience tranquille.

Notre approche de l'intégration des facteurs ESG : réfléchie, pratique, axée sur la recherche et tournée vers l'avenir.

*Source : MSCI, Janus Henderson Investors, juillet 2023.

Économie circulaire : lorsque la valeur des produits, des matériaux et des autres ressources est maintenue le plus longtemps possible, ce qui augmente l’efficacité de leur production et de leur consommation, réduisant ainsi l’impact environnemental de leur utilisation, minimisant les déchets et le rejet de substances dangereuses à toutes les étapes de leur cycle de vie, y compris en classant les options de gestion des déchets en fonction de ce qui est le mieux pour l’environnement.

Émissions de catégorie 1 à 3 : La catégorie 1 couvre les émissions directes de gaz à effet de serre (GES) provenant de sources détenues ou contrôlées par l’entreprise, y compris le fonctionnement de ses véhicules ou de ses chaudières. La catégorie 2 tient compte des émissions indirectes de GES provenant de la production d’électricité, de vapeur, de chauffage et de refroidissement achetés ou acquis et utilisés par l’entreprise déclarante. La catégorie 3 couvre toutes les autres émissions indirectes qui se produisent sur la chaîne de valeur d’une entreprise, y compris les produits achetés auprès des fournisseurs et ceux utilisés par les clients.

Émissions de catégorie 4 : également appelées émissions évitées, il s’agit des réductions d’émissions de GES qui se produisent en dehors du cycle de vie ou de la chaîne de valeur d’un produit, mais qui résultent de l’utilisation de ce produit ou service. Habituellement, elles sont mesurées par rapport à un produit ou un service comparable.

L’indice MSCI World reflète la performance des actions des marchés développés mondiaux.

L’indice MSCI World Climate Paris Aligned comprend des titres de grande et moyenne capitalisation des marchés développés. L’indice est conçu pour aider les investisseurs qui cherchent à réduire leur exposition aux risques liés à la transition et au climat physique et qui souhaitent saisir les opportunités résultant de la transition vers une économie faible en carbone tout en s’alignant sur les exigences de l’Accord de Paris.

Informations importantes

L'investissement durable ou environnemental, social et de gouvernance (ESG) prend en compte des facteurs au-delà de l'analyse financière traditionnelle. Cette approche peut limiter les investissements disponibles et conduire à des performances et des expositions différentes. Ces dernières peuvent s’avérer plus concentrées dans certains domaines que le marché dans son ensemble.

Les industries des ressources naturelles peuvent être affectées de manière significative par des changements dans l'offre et la demande de ressources naturelles, les prix de l'énergie et des matières premières, les développements politiques et économiques, les incidents environnementaux, la conservation de l'énergie et les projets d'exploration.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds suit une approche d’investissement responsable, ce qui peut l’amener à sous-pondérer certains secteurs (en raison des critères d’évitement appliqués) et donc à présenter des performances différentes de celles de fonds poursuivant un objectif financier similaire mais qui n’appliquent aucun critère d’exclusion à la sélection de leurs investissements.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

7 minutes de lecture

Principaux points à retenir :

- Selon l’Agence internationale de l’énergie, la demande annuelle de minéraux essentiels pour soutenir les initiatives de décarbonisation devrait presque quadrupler d’ici 2040.

- Les sociétés minières doivent augmenter considérablement leurs investissements dans de nouvelles capacités pour répondre à l’augmentation prévue de la demande de ces minéraux.

- Les investisseurs peuvent encore parvenir à une décarbonisation significative en conjuguant des investissements dans des producteurs de ressources durables de haute qualité avec un indice aligné sur l’Accord de Paris.