Principaux points à retenir :

- Les créances titrisées américaines ont, en moyenne, mieux performé que les obligations d'entreprises au cours des cinq dernières corrections ou krachs de marché.1 Au sein des obligations américaines, seuls les bons du Trésor ont surperformé les actifs titrisés au cours de ces périodes, et ce depuis 2015.

- Selon nous, la bonne performance des actifs titrisés est attribuable à leur grande qualité de crédit, à leur faible corrélation avec les actions et à la duration courte des titres adossés à des actifs (ABS), des titres adossés à des créances hypothécaires commerciales (CMBS) et des obligations de prêts garantis (CLOs), tandis que les MBS émis par des agences ont bénéficié pendant les périodes de volatilité de leur statut d'actifs de refuge.

- Nous pensons qu'une allocation appropriée aux actifs titrisés est essentielle pour faire face à l'incertitude économique actuelle et à la volatilité persistante des marchés actions. Comme l'exposition aux actifs titrisés n'est généralement pas accessible au moyen d'indices de référence statiques, les investisseurs peuvent avoir besoin d'une allocation tactique aux segments titrisés pour augmenter leur exposition.

1 Une correction de marché est définie comme une baisse de 10 % ou plus (mais moins de 20 %) par rapport au dernier sommet atteint. Si la baisse dépasse 20 %, on parle de krach de marché.

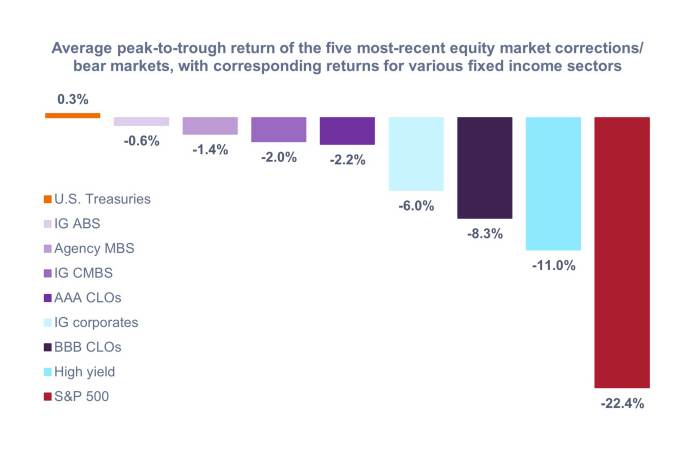

Source : Bloomberg, J.P. Morgan, au 15 avril 2025. Les descriptions des classes d'actifs et des indices utilisés pour représenter les classes d'actifs sont fournies en bas de page.2 Les pertes indiquées représentent la moyenne entre le sommet et le point bas des cinq corrections et krachs les plus récents du S&P 500 Index, avec les performances correspondantes des segments obligataires sur la même période. Voir le tableau ci-dessous pour plus de détails. Les performances passées ne préjugent pas des résultats futurs.

Tableau 1 : Perte du sommet au point bas lors des cinq corrections et krachs les plus récents des marchés actions, et performances correspondantes des différents segments obligataires sur la même période.

| 19 février 2025 - 8 avril 2025 | 3 janvier 2022 - 12 octobre 2022 | 19 février 2020 - 23 mars 2020 | 20 septembre 2018 - 24 décembre 2018 | 20 juillet 2015 - 11 février 2016 | Moyenne | |

| Bons du Trésor américain | 1,9 % | -12,7 % | 5,4 % | 2,5 % | 4,6 % | 0,3 % |

| ABS IG | 1,1 % | -5,1 % | -2,0 % | 1,2 % | 1,7 % | -0,6 % |

| MBS d’agences | 1,1 % | -13,9 % | 1,2 % | 1,9 % | 2,9 % | -1,4 % |

| CMBS IG | 1,6 % | - 11,8 % | -4,2 % | 1,7 % | 2,8 % | -2,0 % |

| CLO notés AAA | -0,1 % | -1,4 % | -8,9 % | -0,3% | -0,2 % | -2,2 % |

| Obligations d'entreprises IG | -0,6 % | -18,3 % | -12,3 % | 0,0 % | 1,1 % | -6,0 % |

| CLOs BBB | -2,0 % | -6,9 % | -21,4 % | -3,4 % | -8,0 % | -8,3 % |

| High yield | -3,3 % | -14,3 % | -20,8 % | -4,9 % | -11,5 % | -11,0 % |

| S&P 500 | -18,9 % | -25,4 % | -33,9 % | -19,8 % | -14,1 % | -22,4 % |

Source : Bloomberg, J.P. Morgan, au 15 avril 2025. Les performances passées ne préjugent pas des résultats futurs.

Malgré certaines manchettes racoleuses et trompeuses sur les actifs titrisés, en particulier les CLOs, les actifs titrisés ont réagi aux événements récents comme nous nous y attendions : les performances sont ressorties quasi-nulles, voire légèrement positives, pendant que les marchés actions chutaient de près de 20 %. La performance des obligations titrisées au cours de la récente correction de marché est globalement en ligne avec celles des précédents épisodes de volatilité. Cela confirme notre conviction selon laquelle une allocation appropriée aux obligations titrisées américaines constitue une composante essentielle d'une allocation d'actifs stratégique.

2 Bons du Trésor américain = Bloomberg U.S. Treasuries Index, ABS IG = Bloomberg US Aggregate Asset-Backed Securities Index, MBS d'agences = Bloomberg U.S. Mortgage-Backed Securities Index, CMBS IG = Bloomberg Investment Grade Commercial Mortgage-Backed Securities Index, CLOs AAA = J.P. Morgan AAA CLO Index, obligations d'entreprises IG = Bloomberg U.S. Corporate Bond Index, CLOs BBB = J.P. Morgan BBB CLO Index, High yield = Bloomberg U.S. Corporate High Yield Bond Index, S&P 500 = S&P 500® Index.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Articles associés

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.