Un univers plus dynamique pour les investisseurs en actions

Dans leurs perspectives 2025, Marc Pinto, responsable des actions américaines, et Lucas Klein, responsable des actions pour la région EMOA et l'Asie-Pacifique, indiquent qu'un contexte macroéconomique changeant pourrait créer de nouvelles sphères dominantes sur les marchés actions mondiaux.

9 minutes de lecture

Principaux points à retenir :

- La domination des sept grandes valeurs technologiques (les 7 Magnifiques) pourrait céder la place à une nouvelle dynamique de marché en 2025, alors que les valorisations divergent, que l'incertitude géopolitique s'accroît et que les autorités monétaires s'efforcent de trouver le bon équilibre entre inflation et croissance.

- Lors des périodes passées marquées une généralisation des mouvements de marché, les stratégies de gestion active ont été plus à même de générer des surperformances sur des périodes de un, trois et cinq ans.

- Selon nous, les petites capitalisations, certaines actions non américaines et les entreprises axées sur l'innovation et la productivité pourraient connaître une meilleure croissance de leurs bénéfices en 2025, ce qui réduirait leur écart de performance.

En 2024, les performances des actions sont enfin allées au-delà des 7 Magnifiques pour s'étendre à d'autres secteurs. Cette tendance pourrait se poursuivre en 2025, à mesure que se renforce la conviction de pouvoir éviter un atterrissage brutal de l'économie, en particulier aux États-Unis, et que le contexte géopolitique évolue.

Nous pensons que c'est une bonne nouvelle pour les investisseurs actifs. La prédominance des 7 Magnifiques dans l'indice S&P 500® signifie que de nombreux autres secteurs du marché actions se négocient aujourd'hui avec une décote. Des valorisations attrayantes, associées à un potentiel d'assouplissement des taux et à une forte croissance des bénéfices, pourraient offrir de nouvelles opportunités de performance aux investisseurs en 2025.

Les performances du marché se généralisent

Les preuves que les performances se généralisent sur le marché sont devenues de plus en plus évidentes au cours des derniers mois. Le S&P 500 Equal Weight (EW), une version équipondérée de l'indice de référence des grandes capitalisations, a surperformé l'indice S&P 500 pondéré en fonction de la capitalisation au cours de deux des sept derniers trimestres – les deux fois au cours des 12 derniers mois. Parallèlement, depuis juillet, le S&P SmallCap 600 a progressé de 13,5 %, contre 5 % pour le S&P pondéré en fonction de la capitalisation.1 Les marchés non américains ont également enregistré des performances positives, dont certaines à deux chiffres depuis le début de l'année.

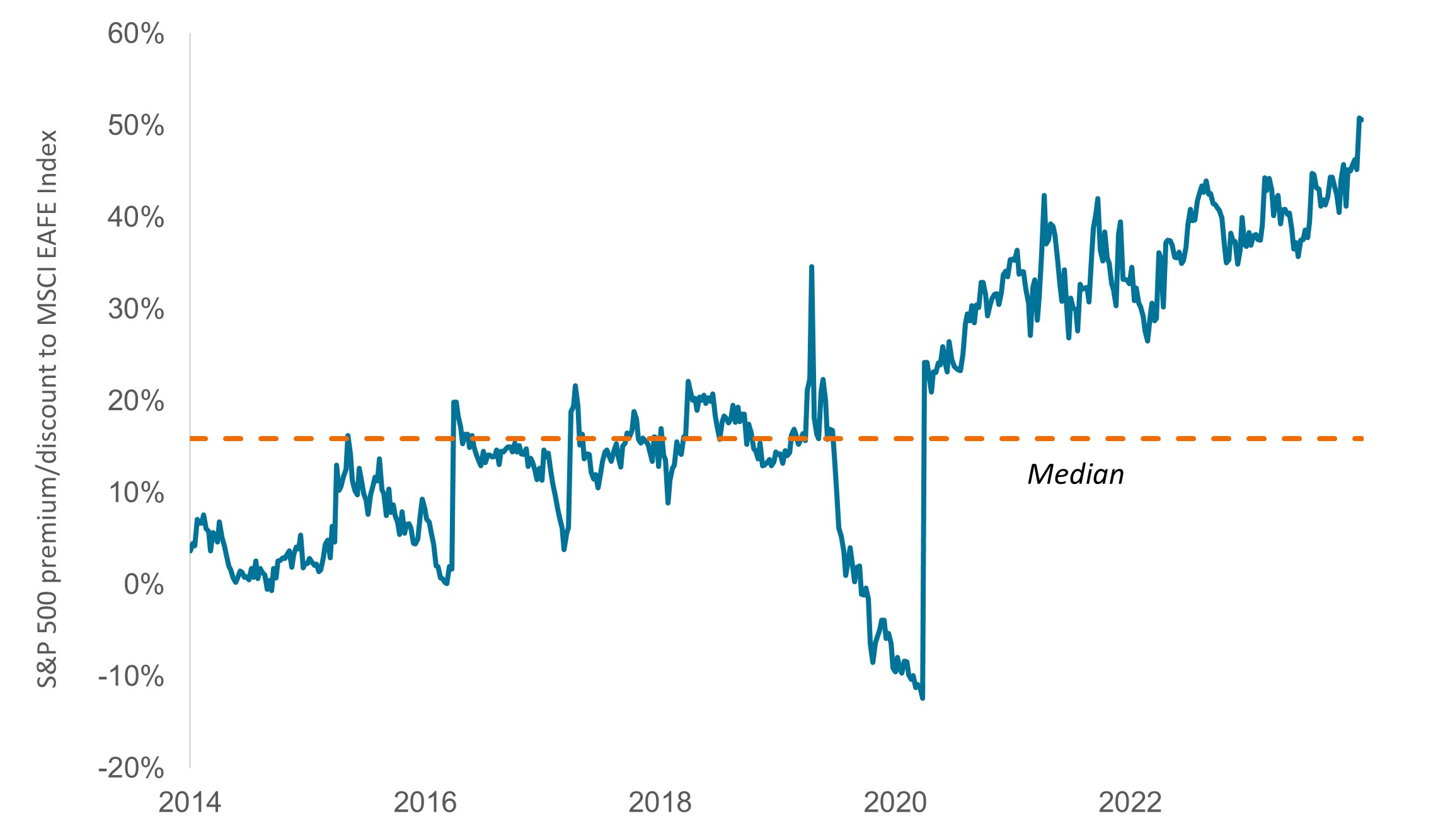

Même là, il existe un potentiel de hausse supplémentaire. Alors que le S&P 500 pondéré en fonction de la capitalisation affiche un ratio cours/bénéfice (P/E) prévisionnel de 22, le P/E de l'indice équipondéré est comparativement plus faible à 17.2 Le S&P SmallCap est proche de sa moyenne à long terme et les actions des marchés développés non américains n'ont jamais été aussi décotées par rapport au S&P pondéré en fonction de la capitalisation depuis au moins dix ans (graphique 1).

Graphique 1 : Les actions américaines sont de plus en plus chères par rapport au reste du monde

P/E prévisionnel du S&P 500 pondéré par la capitalisation par rapport à celui du MSCI EAFE

Source : Bloomberg ; les données reflètent les ratios cours/bénéfice (P/E) à 12 mois. Il s'agit de données hebdomadaires, du 28 novembre 2014 au 15 novembre 2024. L’indice MSCI EAFE est conçu pour représenter la performance des titres de grandes et moyennes capitalisations sur 21 marchés développés, et notamment des pays d’Europe, d’Australasie et d’Extrême-Orient, à l’exclusion des États-Unis et du Canada.

Les opportunités se multiplient pour les investisseurs actifs

Dans une certaine mesure, les valorisations élevées du S&P pondéré en fonction de la capitalisation peuvent s'expliquer par l'évolution du contexte macroéconomique. Au lendemain des élections américaines, on s'attend de plus en plus à ce que le président élu Donald Trump instaure un environnement plus favorable aux entreprises - que ce soit en abaissant les taux d'imposition sur les sociétés ou en déréglementant - qui pourrait doper la croissance économique du pays. En outre, bien que les prévisions de réduction des taux aient été revues à la baisse compte tenu du potentiel d'accélération de la croissance économique (et peut-être d'une inflation plus soutenue), la Réserve fédérale (Fed) devrait encore procéder à deux réductions supplémentaires de 25 points de base d'ici à la mi-2025, ce que les cours des actions pourraient déjà avoir pris en compte.

Nous pensons effectivement que les taux devraient continuer à baisser aux États-Unis, à moins que des propositions politiques extrêmes ne soient adoptées. Mais dans le même temps, de nombreux marchés non américains poursuivent également des politiques visant à stimuler leur croissance et/ou à anticiper les changements géopolitiques. En outre, nous commençons à voir les retombées de l'intelligence artificielle (IA) sur l'économie dans son ensemble, ce qui crée des opportunités d'investissement qui vont au-delà des 7 Magnifiques.

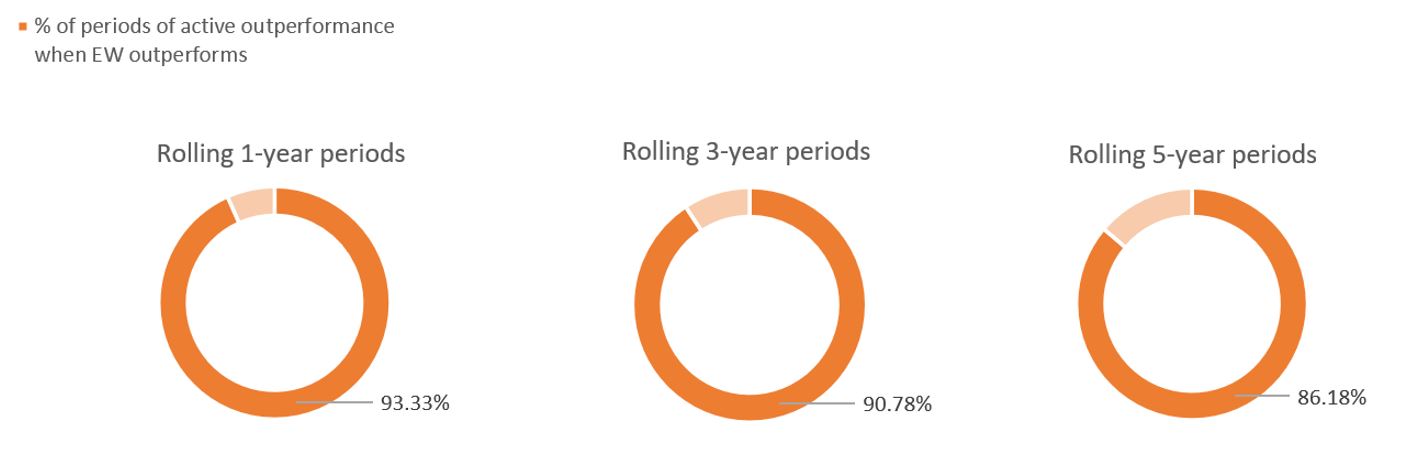

Tout cela pourrait être une bonne nouvelle pour les investisseurs actifs. Nos recherches montrent que lorsque le S&P 500 EW a surperformé le S&P 500 pondéré en fonction de la capitalisation sur une période d'un an, le quartile le plus performant des fonds de grandes capitalisations américaines gérés activement a également surperformé 93 % du temps. Des résultats similaires se sont maintenus sur des périodes de trois et cinq ans (graphique 2). (Si l'on fait la moyenne sur toutes les périodes, y compris lorsque le S&P 500 EW n'est pas plus performant, le pourcentage tombe à 74 % sur un an et à 62 % et 56 % sur trois et cinq ans, respectivement).

Graphique 2 : Historiquement, lorsque le S&P 500 EW a surperformé, les fonds actions gérés activement les plus performants ont également excellé

Pourcentage de périodes de surperformance des fonds de grandes capitalisations américaines, gérés activement, lorsque l'indice équipondéré surperforme

Source : Morningstar Direct. Données du 31 décembre 1990 au 31 octobre 2024.

Ces données sont convaincantes. De plus en plus de prévisions indiquent maintenant qu'au cours de la prochaine décennie, les indices des grandes capitalisations américaines pourraient en moyenne ne réaliser une performance annuelle que de l'ordre de quelques pour cent. Si ces projections se concrétisent, nous pensons qu'il sera d'autant plus important pour les investisseurs de rechercher des actions capables de faire mieux que la moyenne.

Baisse des taux et retour des petites capitalisations

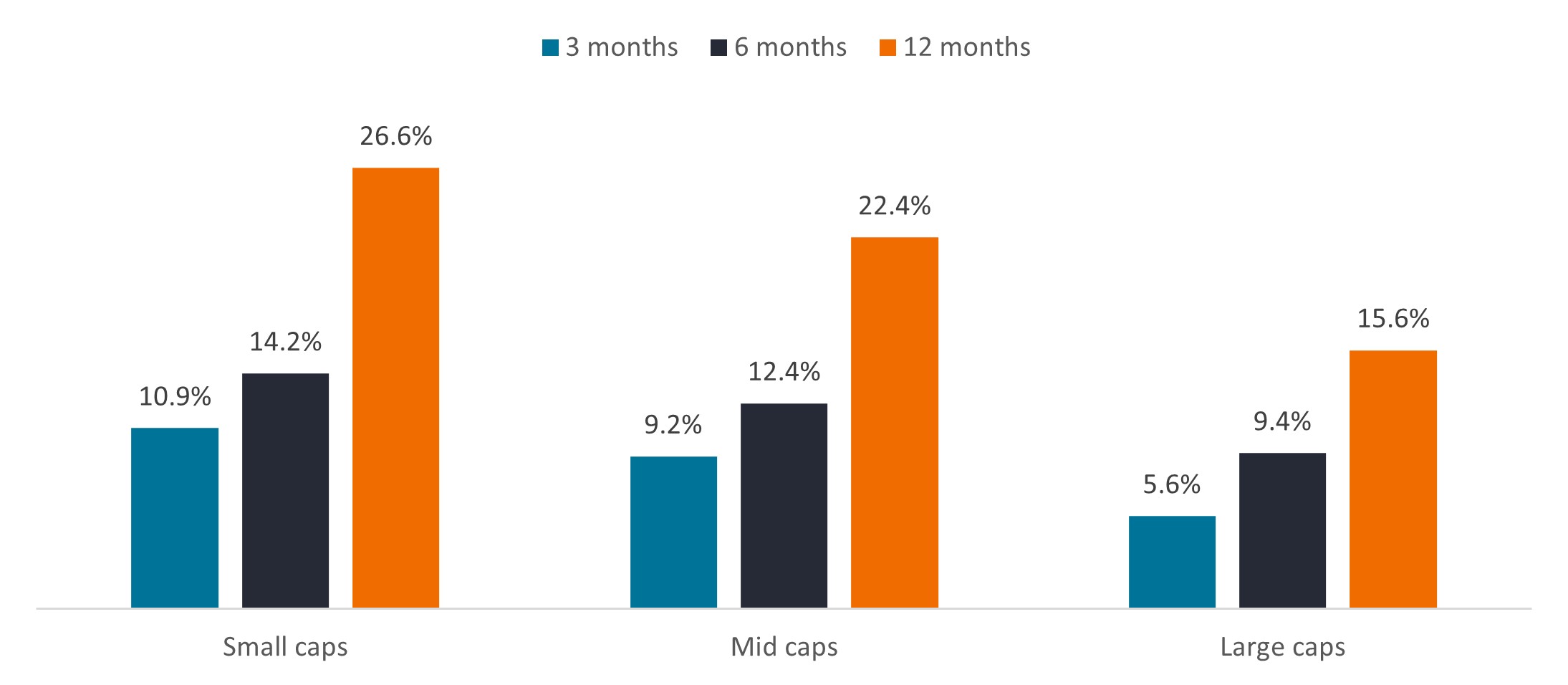

Les petites capitalisations sont l'une des pistes à explorer. Historiquement, les petites et moyennes entreprises ont tendance à surperformer pendant les périodes où les taux d'intérêt baissent, car elles ont souvent des bilans endettés et bénéficient donc de charges d'intérêts moins élevées, ce qui stimule leurs bénéfices. La réduction des coûts d'emprunt peut également stimuler les fusions et les acquisitions ou contribuer à minimiser les inquiétudes concernant les liquidités de l'entreprise.

Graphique 3 : Performances moyennes trois, six et douze mois après une première baisse des taux de la Fed

Source : Federal Reserve Board, Haver Analytics, Center for Research in Security Prices, University of Chicago Booth School of Business, Jefferies, Janus Henderson Investors. Données basées sur le taux des fonds fédéraux de 1954 à 1963, le taux d'escompte de la Fed de 1963 à 1994, puis le taux des fonds fédéraux à partir de 1994. Les performances passées ne préjugent pas des résultats futurs.

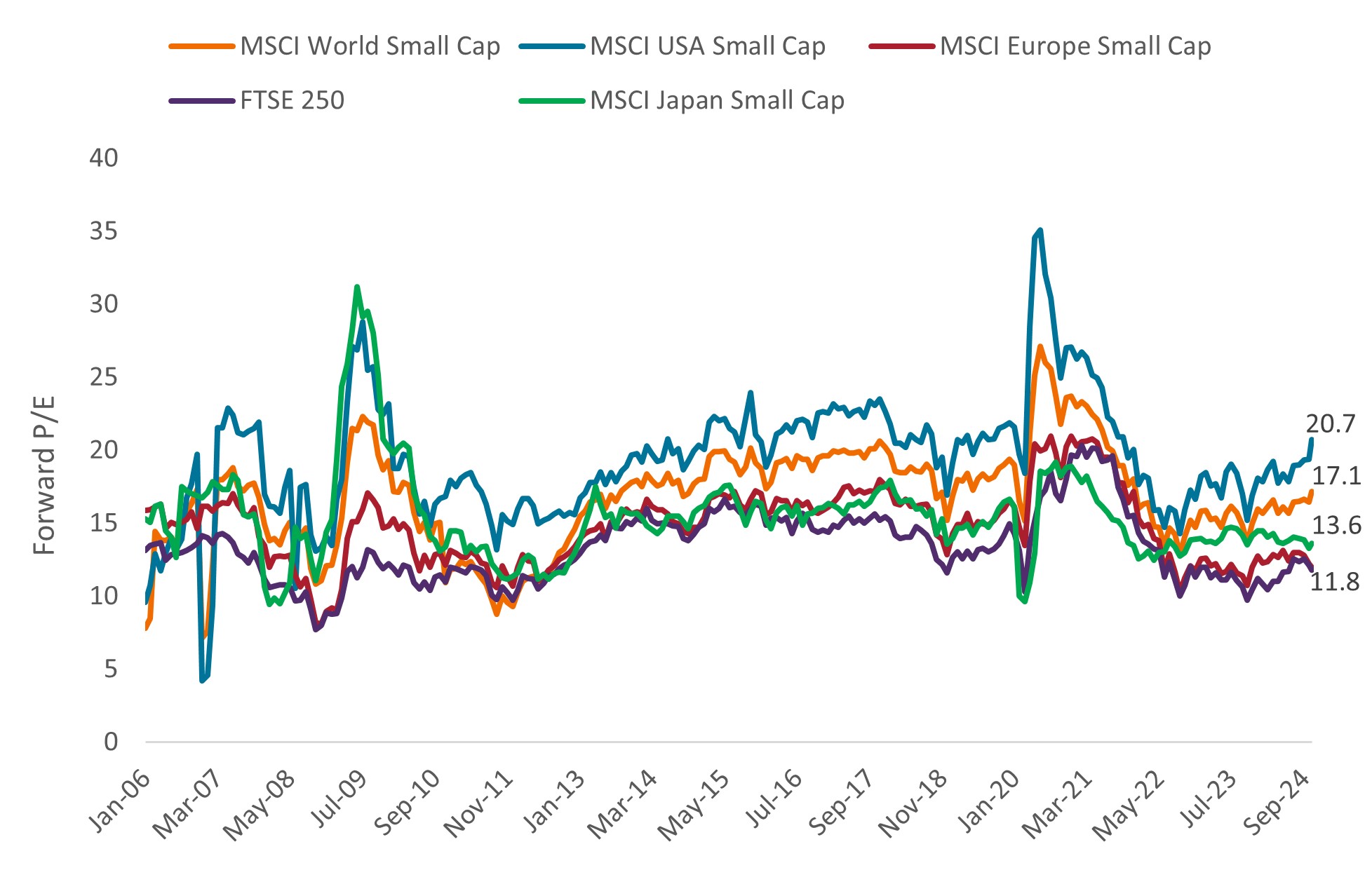

La surperformance relative des grandes capitalisations pourrait également commencer à faire long feu. Historiquement, les cycles de surperformance des grandes et des petites capitalisations alternent généralement tous les 6 à 14 ans.3 La période actuelle de domination des grandes capitalisations bute aujourd'hui sur l'extrémité de cette fourchette. Les petites capitalisations sont également très présentes dans les secteurs de l'industrie et des matériaux et pourraient bénéficier de la relocalisation des chaînes d'approvisionnement. À l'échelle mondiale, les petites capitalisations se négocient désormais à des valorisations relativement attrayantes (graphique 4).

Graphique 4 : Dans le monde entier, les petites capitalisations se négocient à des niveaux proches ou inférieurs à leur moyenne de long terme

Sources : DataStream, indices MSCI regional small cap, Janus Henderson Investors. Données du 30 janvier 2006 au 14 novembre 2024. Ratios cours/bénéfices prévisionnels (P/E) basés sur les estimations des bénéfices prévisionnels à 12 mois. Il n’y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront.

Les valorisations soutiennent les entreprises non américaines

La faiblesse des valorisations pourrait être un avantage pour les actions non américaines dans leur ensemble en 2025. De nombreux marchés hors États-Unis sont fortement décotés par rapport aux États-Unis. Le ralentissement de la croissance dans certaines régions pourrait justifier cet écart. Les élections présidentielles américaines soulèvent également des incertitudes pour les marchés mondiaux, notamment en raison de l'éventualité de droits de douane punitifs et du renforcement du dollar.

Mais il convient également de rappeler que chaque année, au cours de la dernière décennie, en moyenne 82 des 100 actions les plus performantes du MSCI All Country World Index étaient domiciliées en dehors des États-Unis.4 Qui plus est, ce qui se passera en réalité sous l'administration Trump sera probablement plus nuancé que ne le suggèrent les gros titres.

D'autres facteurs entrent également en ligne de compte. En Europe, par exemple, confrontée à un ralentissement économique, la Banque centrale européenne semble en passe de procéder à des réductions plus importantes qu'aux États-Unis, ce qui pourrait profiter aux actifs risqués. Au Japon, les réformes visant à améliorer la valeur actionnariale, ainsi que la fin d'une longue période de déflation, pourraient continuer à soutenir les actions de la région, dont beaucoup se négocient encore en dessous de leur valeur comptable. En Inde, la réélection de Narendra Modi signifiera probablement cinq années supplémentaires de politiques favorisant la construction de centres de production et l'amélioration des infrastructures. Enfin, en Chine, les récentes mesures de relance du gouvernement pourraient mettre un terme aux difficultés du marché actions et contribuer à stimuler la croissance économique.

L'innovation et la productivité pourraient stimuler les bénéfices

Les bénéfices devraient constituer un autre point de repère pour les investisseurs. Au niveau mondial, les bénéfices devraient augmenter en 2025 dans un contexte économique globalement positif (graphique 5). Mais nous pensons que les gains de productivité induits par les nouvelles applications de l'IA, ainsi que l'innovation, pourraient être des éléments majeurs à considérer pour savoir quelles entreprises répondront à ces attentes ou les dépasseront - et lesquelles ne le feront pas.

Graphique 5 : Estimated earnings growth and shareholder yield in 2025

Source : Bloomberg, FactSet, LSEG Datastream. Données de rendement au 30 septembre 2024. Les chiffres concernant les BPA sont arrêtés au 28 octobre 2024. Les ratios cours/bénéfices prévisionnels (P/E) sont basés sur les estimations des bénéfices prévisionnels à 12 mois. La croissance du bénéfice par action (BPA) pour 2025 est une prévision.

Aux États-Unis, la productivité du travail a augmenté en moyenne de 2,5 % d'une année sur l'autre au cours des cinq derniers trimestres, ce qui est nettement supérieur à la moyenne sur 10 ans de 1,6 %. (La productivité du travail augmente la production sans nécessiter de personnel ou de matériel supplémentaire, ce qui accroît les bénéfices). Dans le même temps, le chiffre d'affaires par employé du S&P 500 n'a cessé d'augmenter depuis 2021, après avoir stagné au cours des 15 années précédentes.5 Les entreprises qui tirent parti de ces tendances pourraient continuer à réaliser des gains d'efficacité et à prendre de l'avance.

Parallèlement, l'innovation ouvre également de nouveaux marchés finaux, y compris dans des secteurs non technologiques tels que les soins de santé. Dans ce secteur, les progrès spectaculaires de la compréhension scientifique et des outils de recherche conduisent au lancement de produits révolutionnaires, tels que les GLP-1 pour l'obésité. D'ores et déjà, ces médicaments – qui permettent à des patients de parvenir à une perte de poids qui n'était auparavant réalisable que par la chirurgie – représentent un chiffre d'affaires annuel de plus de 50 milliards de dollars et augmentent de 50 % par an.6

Il ne s'agit là que d'un exemple parmi d'autres des nombreuses innovations qui, selon nous, pourraient stimuler les performances au cours de l'année à venir et rendre le terrain de jeu plus dynamique pour les investisseurs en actions.

1 Bloomberg, du 10 juillet 2024 au 18 novembre 2024.

2 Bloomberg, au 18 novembre 2024. Les valorisations reflètent les ratios cours/bénéfices basés sur les estimations des bénéfices à 12 mois.

3 Furey Research Partners, FactSet, Morningstar, au 31 décembre 2023.

4 Morningstar, au 31 décembre 2023.

5 Bloomberg, au 30 septembre 2024.

6 Rapports d'entreprise, Janus Henderson Investors, au 30 septembre 2024.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

Le rendement du dividende est un ratio financier qui indique le montant des dividendes versés chaque année par une entreprise par rapport au cours de son action.

Le Bénéfice par action (BPA) est un indicateur de la rentabilité d'une entreprise, définie comme le résultat net (bénéfice après impôt) divisé par le nombre d'actions en circulation.

Le rendement des rachats reflète le pourcentage de la capitalisation boursière d'une entreprise reversé aux actionnaires ordinaires sous la forme de rachats d'actions.

Magnificent Seven : Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta et Tesla sont les titres qui composent le groupe des « Sept Magnifiques ». Leur capitalisation boursière colossale influence lourdement les indices Nasdaq et S&P 500, qui sont pondérés par la capitalisation boursière.

L'indice MSCI All Country WorldSM reflète le marché des actions des marchés développés et émergents mondiaux.

Le MSCI China représente la performance des grandes et moyennes capitalisations chinoises (actions A, actions H, actions B, Red chips, P chips) et des cotations étrangères (par ex. les ADR).

Le MSCI EuropeSM reflète la performance des marchés actions des pays développés européens.

Le MSCI Japan est conçu pour mesurer la performance des grandes et moyennes capitalisations du marché japonais.

Prime/Décote indique si un titre présente actuellement des valorisations supérieures (prime) ou inférieures (décote) à sa valeur liquidative.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Le rendement pour l'actionnaire est la somme du rendement en dividendes d'une action et du pourcentage de rachats nets d'actions au cours des douze derniers mois.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Le S&P Mid Cap 400 mesure la performance du secteur des valeurs moyennes sur le marché actions américain.

Le S&P Small Cap 600 mesure la performance d'une sélection de petites capitalisations américaines.

Le S&P 500 Equal Weight (EW) est un indice boursier qui investit une valeur égale en dollars dans chacun de ses composants, plutôt que d'être pondéré de manière à favoriser les plus grandes entreprises.

La volatilité représente le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Informations importantes

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les secteurs industriels peuvent être considérablement pénalisés par les tendances économiques générales, les changements dans le sentiment des consommateurs, les prix des matières premières, la réglementation locale, les quotas sur les importations et la concurrence mondiale, et peuvent être soumises à des poursuites liées à des dommages environnementaux ou à des problèmes de sécurité.

Les actions de petite capitalisation sont parfois moins stables, davantage exposées à des tendances défavorables, et peuvent donc se révéler plus volatiles et moins liquides que les actions de grandes sociétés.

Technologie Les secteurs d'activité peuvent être considérablement affectés par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble. Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

9 minutes de lecture

Principaux points à retenir :

- La domination des sept grandes valeurs technologiques (les 7 Magnifiques) pourrait céder la place à une nouvelle dynamique de marché en 2025, alors que les valorisations divergent, que l'incertitude géopolitique s'accroît et que les autorités monétaires s'efforcent de trouver le bon équilibre entre inflation et croissance.

- Lors des périodes passées marquées une généralisation des mouvements de marché, les stratégies de gestion active ont été plus à même de générer des surperformances sur des périodes de un, trois et cinq ans.

- Selon nous, les petites capitalisations, certaines actions non américaines et les entreprises axées sur l'innovation et la productivité pourraient connaître une meilleure croissance de leurs bénéfices en 2025, ce qui réduirait leur écart de performance.

Articles associés