Élargir le champ des possible : l'investissement multi-actifs dans une économie en fin de cycle

Adam Hetts, responsable mondial de la gestion multi-actifs, estime que les investisseurs, au moment de calibrer leurs allocations de portefeuille pour 2025, devront trouver un équilibre entre les opportunités offertes par l'extension du cycle économique, les risques induits par l'incertitude politique et des valorisations élevées.

8 minutes de lecture

Principaux points à retenir :

- Il existe des opportunités de prise de risque supplémentaire dans cet environnement de fin de cycle, à condition d'être attentif aux valorisations et d'identifier les segments de marché susceptibles de bénéficier de politique de soutien.

- Même si la trajectoire de réduction des taux de la Réserve fédérale (Fed) est moins rapide que prévu, l'économie mondiale est encore prête à bénéficier d'une politique monétaire moins restrictive et de mesures de relance de plus grande ampleur de la part de la Chine.

- Selon nous, il est possible d'augmenter le niveau de risque en élargissant l'exposition aux actions pour y inclure des titres plus sensibles à l'économie et présentant davantage d'effet de levier d'une part, et en sélectionnant des obligations high yield offrant des flux de revenus attractifs et une moindre exposition à la volatilité des taux d'intérêt d'autre part.

L'année écoulée a été marquée par des élections importantes dans les grandes démocraties et par la poursuite de l'adaptation de l'économie mondiale à un régime de taux d'intérêt plus élevés que celui qu'elle a connu pendant une bonne partie des 15 dernières années. Les répercussions de ces évolutions se feront sentir jusqu'en 2025.

La bonne tenue du cycle économique étend également son influence. Alors que l'économie américaine a fait preuve d'une résistance insoupçonnée au moment où la Fed luttait contre l'inflation, la croissance économique évolue désormais sur un fil, l'optimisme suscité par la baisse des taux directeurs étant susceptible de retomber si cette baisse se révèle moins importante que prévu. L'impact d'un changement de politique de la part de la future administration américaine sur la croissance aux États-Unis et au niveau mondial reste à déterminer. L'adoption de mesures de relance plus ambitieuses en Chine pourrait également avoir un effet bénéfique sur l'économie mondiale.

Même si bon nombre de ces évolutions seront saluées par les investisseurs, le cycle économique mondial reste à un stade avancé et toute prise de risque supplémentaire doit être envisagée avec prudence. La flambée des valorisations des actifs plus risqués dans le sillage des élections aux États-Unis réduit la marge d'erreur. Avec la divergence des politiques monétaires à travers le monde et des trajectoires économiques, qui affecte les secteurs à des degrés divers, les investisseurs doivent tenir compte de la capacité d'un titre à profiter de la prolongation du cycle, ainsi que de sa valorisation.

L'aspect macroéconomique : des cycles divergents

La surperformance de l'économie américaine par rapport aux autres économies développées devrait se poursuivre maintenant que la Fed a commencé à réduire le coût du capital. Toutefois, on n'observe pas la prise de risque à outrance caractéristique de l'entrée dans un nouveau cycle. L'emploi s'est avéré durable mais la tendance – indépendamment des effets temporaires des récents cyclones – est à la baisse. L'augmentation des prêts à la consommation en souffrance constitue un autre sujet de préoccupation.

Nous restons neutres sur l'Europe, malgré les signes de stabilisation de la consommation. Les banques centrales de la région ont baissé leurs taux avec une longueur d'avance sur la Fed mais c'était par nécessité. L'économie chinoise, quant à elle, pourrait sortir de sa longue torpeur maintenant que le gouvernement central a pris davantage de mesures pour s'attaquer aux problèmes structurels. En outre, la valorisation des actions chinoises ne reflète pas le redressement des bénéfices que nous constatons.

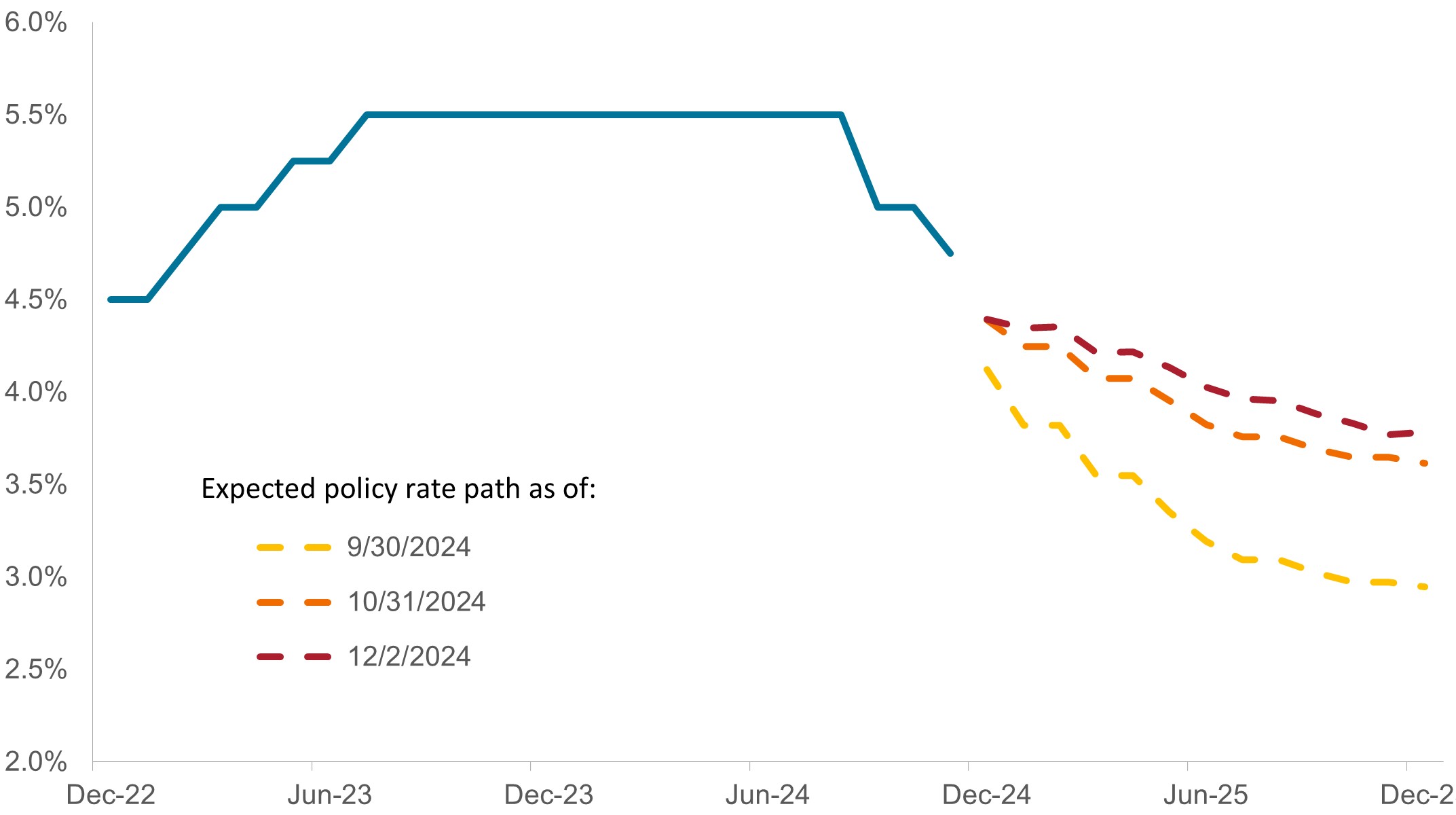

Évolution des anticipations du marché concernant le taux directeur au jour le jour de la Fed

Si la révision à la hausse des anticipations du marché concernant le taux des fonds fédéraux peut être considérée comme une marque de confiance quant à la prolongation du cycle économique, elle signifie également que le coût de l’emprunt ne devrait pas baisser autant que prévu précédemment.

Source : Bloomberg, Janus Henderson Investors, au 15 novembre 2024.

Toute modification de la politique économique des États-Unis aura sans doute des répercussions sur les entreprises et les marchés financiers. La déréglementation, l'impôt sur les sociétés et d'autres aspects favorables à la croissance du programme de la prochaine administration sont de nature à soutenir les actifs plus risqués. Toutefois, les droits de douane, d'autres initiatives politiques ou la composition du cabinet de Donald Trump peuvent présenter des risques pour la croissance.

Les secteurs de la finance et de l'énergie sont susceptibles de bénéficier d'un assouplissement de la réglementation. Les perspectives pour le secteur technologique sont plus nuancées car l'envergure des poids lourds de ce secteur et les protections accordées aux réseaux sociaux font débat. De nombreux secteurs pourraient bénéficier d'un climat plus favorable aux fusions-acquisitions.

Les obstacles à la circulation des marchandises et des capitaux sont généralement inflationnistes et la dégradation de la situation budgétaire des États-Unis pourrait stimuler l'inflation et exercer une pression haussière sur les taux d'intérêt à long terme. Les initiatives favorables à la croissance seraient payantes si le taux d'expansion économique dépassait le coût du capital mais la barre serait probablement fixée plus haut si jamais les politiques commerciale et budgétaire faisaient grimper les taux d'intérêt.

Actions : Tenir compte des vents porteurs et des valorisations

Même si une prolongation du cycle serait sans doute favorable aux actifs plus risqués, en ce qui concerne les actions, nous pensons qu'une modeste rotation au sein de cette classe d'actifs est préférable à une augmentation de l'exposition globale aux actions au détriment des obligations « core ». Les baisses de taux devraient profiter aux entreprises à petite capitalisation qui ont tendance à être plus endettées. Comme elles sont moins endettées, les entreprises de moyenne capitalisation n'ont pas nécessairement besoin de taux d'intérêt plus bas pour profiter des effets bénéfiques de l'expansion économique. La prorogation des mesures fiscales de 2018 est de nature à soutenir les bénéfices d'un grand nombre d'entreprises.

Les valorisations sont élevées, avec des ratios cours/bénéfice qui se situent dans le quartile supérieur de leur moyenne à long terme pour la plupart des segments du marché actions. Même si la croissance économique est susceptible de faire tache d'huile, les titres « value » sont l'une des rares catégories pour lesquelles les estimations de bénéfices peuvent encore augmenter dans des proportions qui justifient leurs valorisations. L'assise plus large du rebond des actions est une évolution salutaire mais les investisseurs ne doivent pas perdre de vue que les 7 Magnifiques sont encore capables de dépasser les attentes et de justifier leurs valorisations toujours élevées.

Prévisions de croissance des bénéfices à 12 mois au niveau mondial

Bien que les estimations de bénéfices aux États-Unis soient supérieures à leur moyenne de long terme – tout comme les ratios cours/bénéfices sur la plupart des marchés – les attentes plus mesurées pour les actions dans le reste du monde indiquent que les bénéfices sont susceptibles d'augmenter dans des proportions qui justifient les valorisations.

Source : Bloomberg, Janus Henderson Investors, au 15 novembre 2024.

La situation déjà précaire des actions européennes pourrait s'aggraver si la démondialisation s'accélère. Néanmoins, la consommation dans la région donne des signes de reprise et les mesures de relance en Chine pourraient sauver les exportateurs européens de biens d'équipement et de produits de luxe. Au Japon, l'effet favorable de l'appréciation du yen sur la consommation pourrait être contrebalancé par les répercussions négatives sur les nombreuses entreprises exportatrices.

Obligations : Composer avec des rendements plus élevés et des spreads plus faibles

Les investisseurs obligataires ont payé un lourd tribut à la lutte contre l'inflation. Néanmoins, cette croisade touche à sa fin et les rendements obligataires au niveau mondial se situent désormais dans une fourchette plus élevée qui permet aux investisseurs d'espérer un revenu régulier, une bonne diversification par rapport aux actifs plus risqués et, dans certains pays, une appréciation de leur capital.

Aux États-Unis, la courbe des rendements des bons du Trésor s'est redressée dans le sillage des élections de novembre. Le marché table désormais sur une baisse des taux directeurs nettement moins marquée et, si l'avenir lui donne raison, les obligations à court terme auront moins le vent en poupe. En l'espace de quelques semaines seulement, le taux final anticipé pour le cycle actuel a été revu dans une fourchette sensiblement plus élevée, comprise entre 3,5 et 4,0 %. En dépit de la correction qui est déjà intervenue, les rendements obligataires à plus long terme pourraient se retrouver de nouveau sous pression si la croissance économique se révèle plus forte que prévu ou si la politique commerciale de l'administration Trump et les augmentations de salaires substantielles s'avèrent inflationnistes.

Les obligations d'entreprises sont chères, comme en témoigne l'écart entre leur rendement et celui des obligations sans risque de référence, qui est au plus bas depuis 1997. Une augmentation de l'exposition aux émetteurs les mieux notés de la catégorie high yield serait probablement judicieuse car ils offrent un portage et un rendement excédentaire plus importants et devraient profiter de la baisse du coût de l'emprunt. Les défauts de paiement des entreprises sont orientés à la baisse, ce qui indique que les émetteurs ont résisté à la phase la plus délicate du cycle de resserrement des conditions financières. Compte tenu des spreads actuels et de la volatilité persistante sur le marché des bons du Trésor, la sensibilité aux taux d'intérêt des obligations d'entreprises investment grade ne saurait être ignorée. En revanche, le crédit titrisé semble présenter une valorisation plus raisonnable et devrait profiter de l'augmentation de la valeur des actifs sous-jacents.

Écarts de crédit entre les entreprises américaines et leurs homologues européennes

Les baisses de taux de la Fed et la résistance des entreprises ont maintenu les valorisations des obligations à un niveau élevé. Néanmoins, les émissions spéculatives ( high yield ) sont susceptibles de procurer un portage supplémentaire et une moindre sensibilité aux fluctuations de taux d'intérêt, qui restent marquées.

Source : Bloomberg, Janus Henderson Investors, au 15 novembre 2024.

En dehors des États-Unis, les divergences de trajectoire économique et de politique monétaire créent des opportunités. En Europe, par exemple, la BCE n'a probablement pas d'autre choix que de rester accommodante. Les taux plus élevés aux États-Unis et la vigueur du dollar qui en découle pourraient toutefois mettre à l'épreuve les émetteurs des marchés émergents qui ont besoin d'accéder aux financements dans la monnaie américaine.

Le portage est le revenu excédentaire obtenu en investissant dans un titre dont le rendement est plus élevé que celui d’un autre titre.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

L'excédent de performance indique dans quelle mesure un investissement a surperformé ou sous-performé un indice.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Une courbe des taux représente les rendements (taux d'intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Informations importantes

Les secteurs de l'énergie peuvent sensiblement pâtir des fluctuations des prix de l'énergie, de l'offre et de la demande de combustibles, des initiatives de conservation, du succès des projets d'exploration, des réglementations fiscales et d'autres réglementations gouvernementales.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les secteurs financiers peuvent être considérablement affectés par la multiplication des réglementations. Ils sont également exposés à des changements relativement rapides en raison des distinctions de plus en plus floues entre les différents segments de services et peuvent être fortement affectés par la disponibilité et le coût des capitaux, les variations des taux d’intérêt, le taux de défaut des entreprises et des consommateurs et la concurrence des prix.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

8 minutes de lecture

Principaux points à retenir :

- Il existe des opportunités de prise de risque supplémentaire dans cet environnement de fin de cycle, à condition d'être attentif aux valorisations et d'identifier les segments de marché susceptibles de bénéficier de politique de soutien.

- Même si la trajectoire de réduction des taux de la Réserve fédérale (Fed) est moins rapide que prévu, l'économie mondiale est encore prête à bénéficier d'une politique monétaire moins restrictive et de mesures de relance de plus grande ampleur de la part de la Chine.

- Selon nous, il est possible d'augmenter le niveau de risque en élargissant l'exposition aux actions pour y inclure des titres plus sensibles à l'économie et présentant davantage d'effet de levier d'une part, et en sélectionnant des obligations high yield offrant des flux de revenus attractifs et une moindre exposition à la volatilité des taux d'intérêt d'autre part.