Votez pour les REIT !

Le gérant Greg Kuhl explique pourquoi les biens immobiliers cotés en bourse peuvent faire l'objet d'une campagne gagnante aujourd'hui.

6 minutes de lecture

Principaux points à retenir :

- Les fonds d’investissement immobilier cotés (REIT) américains ont surperformé les marchés actions de 2000 à 2019, y compris pendant la crise financière mondiale, lorsque les REIT ont subi des pertes substantielles qu'ils ont plus que compensées – ce qui témoigne de leur caractère pérenne.

- L'accès au capital devrait constituer un avantage majeur pour les REIT au cours de la prochaine décennie. Leurs bilans n'ont jamais été aussi sains, la grande majorité d'entre eux étant désormais des émetteurs d'obligations d'entreprises Investment grade.

- Les baisses de taux sont désormais imminentes et devraient largement profiter aux REIT, qui sont une classe d'actifs qui a historiquement généré de solides performances pour le compte des investisseurs à long terme et maintenu une croissance fondamentale régulière.

Article sur la durabilité

Ces quatre dernières années ont été surprenantes ! Dans le cas présent, il ne s'agit pas de politique mais plutôt d'un constat que les quatre dernières années ont été les témoins d'évènements qui viendront compléter la prochaine génération de manuels d'économie. Parmi eux, une pandémie mondiale d'une ampleur sans précédent depuis un siècle, les niveaux d'inflation les plus élevés depuis 40 ans et le cycle de hausse des taux de la Réserve fédérale (Fed) le plus agressif depuis 44 ans ne sont que quelques-uns des études de cas qui seront analysées au cours des prochaines décennies.1

Heureusement, l'avenir pourrait réserver de meilleures surprises : l'inflation observée se rapproche rapidement de ses niveaux habituels, comme en témoignent les chiffres modérés de l'indice des prix à la consommation (IPC) ces trois derniers mois, et la Fed a maintenant confirmé qu'elle réduirait ses taux à partir de septembre.

Selon nous, un rappel historique n'est pas superflu pour établir le contexte lorsque nous discutons des opportunités d'investissement actuelles dans les REIT. Si l'on se penche sur les deux décennies qui ont précédé les événements mentionnés ci-dessus, de nombreux investisseurs ne se rendent peut-être pas compte qu'entre 2000 et 2019, les REIT américains ont généré une performance annualisée totale de 9 % (soit 472 % en cumulé).2 Ces chiffres sont éloquents, mais ils le sont encore plus si l'on tient compte du fait que les indices S&P 500® et Bloomberg US Aggregate Bond ont généré des performances annualisées de, respectivement, 6 % (225 % en cumulé) et 5 % (166 % en cumulé) au cours de la même période.

Ces 20 années n'ont pas été toujours été simples pour les REIT américains, puisque la crise financière mondiale a éclaté durant cette période, au cours de laquelle l'immobilier commercial s'est retrouvé proche de l'épicentre du séisme et les REIT ont connu la plus forte baisse de leur histoire. Le fait que les REIT aient émergé de cette situation tout en surperformant assez largement les autres classes d'actifs sur l'ensemble de la période témoigne de leur durabilité.

Votre situation est-elle meilleure qu'il y a quatre ans ?

– Ronald Reagan, 1980

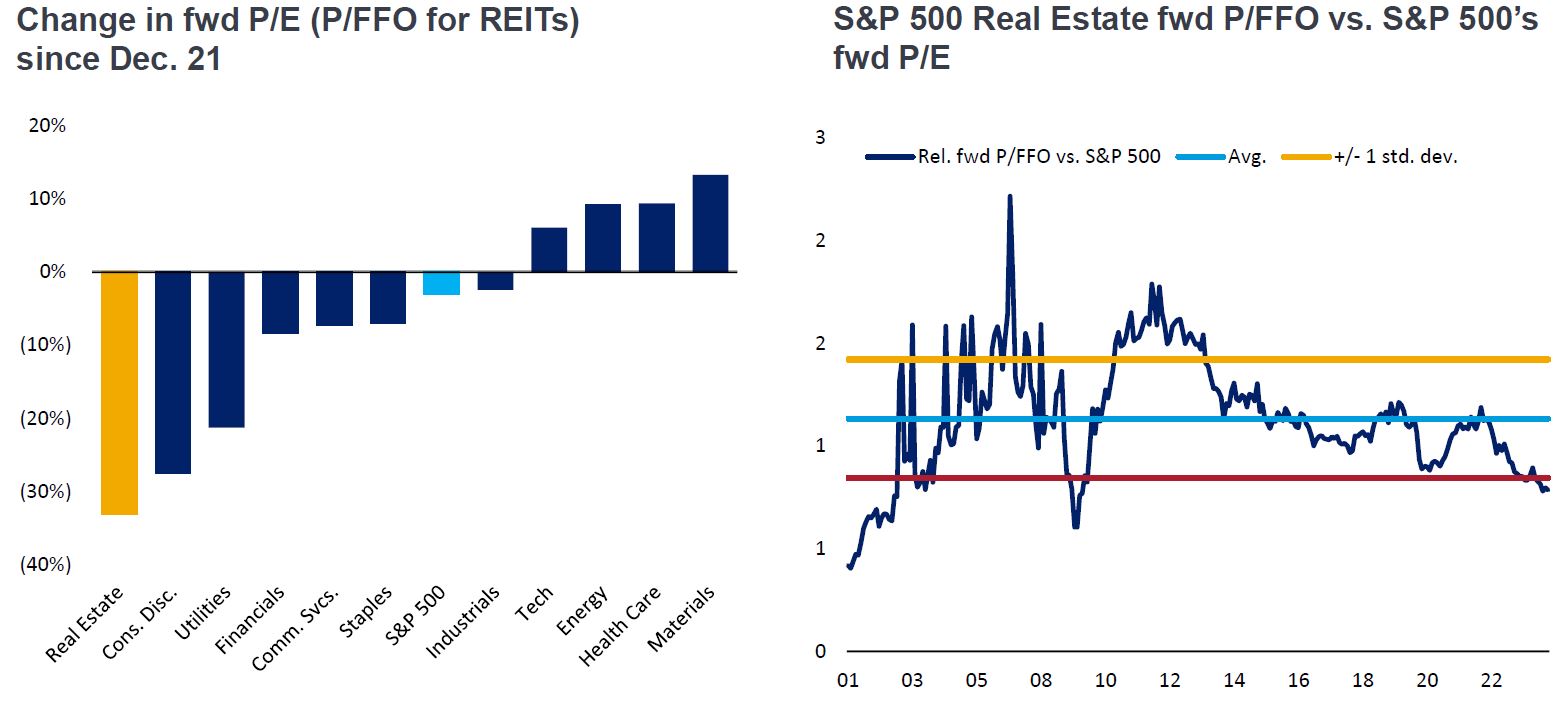

Le passé le plus récent s'inscrit souvent un peu plus en mémoire, ce qui est humain. Si l'on se concentre sur les quatre dernières années, on constate que si les REIT américains sont sortis essentiellement indemnes de la pandémie (comme en témoigne leur performance annualisée de 15 % entre le début de l'année 2020 et la fin de l'année 2021), ils ne se sont pas aussi bien comportés pendant le cycle de hausse des taux de la Fed qui s'en est suivi. En fait, si l'on se réfère aux multiples de bénéfices, les REIT américains se sont dépréciés plus que tout autre secteur boursier depuis que la Fed a entamé son cycle de hausse des taux d'intérêt. Cela s'explique par une solide croissance des bénéfices (18 % en cumulé), alors que les actions se sont inscrites en baisse de 22 %.3 Par conséquent, les valorisations des REIT américains sont à peu près aussi décotées par rapport à l'ensemble des actions qu'elles ne l'ont jamais été au cours de ce siècle (voir le graphique ci-dessous).

Certains grands investisseurs institutionnels ont pris conscience de ces valorisations attrayantes, comme en témoigne le rachat pour 9,5 milliards de dollars du REIT immobilier Air Communities (AIRC), annoncé en avril, avec une prime de 25 % par rapport au cours de l'action non affecté.4 Dans nos conversations récentes, nous constatons cependant que de nombreux investisseurs ont largement ignoré les REIT ces dernières années en raison de leur sous-performance par rapport à d'autres types d'actions, en plus des rendements historiquement attractifs que servent des instruments tels que les fonds monétaires.

Source: FactSet, NAREIT T Tracker, BofA US Equity & Quant Strategy, au 30 juin 2024.

Note : P/FFO = ratio de valorisation d'un REIT qui compare le prix du marché d'un REIT et ses fonds provenant

de l'exploitation (FFO). Les performances passées ne peuvent garantir les résultats futurs. L’investissement comporte des risques, dont une éventuelle perte de capital et une fluctuation de valeur.

Ne changez pas de cheval au milieu du cours d'eau.

– Abraham Lincoln, 1864

Des rendements de 5 % sur les liquidités et des actions technologiques qui triplent en six mois, c'est attrayant, mais est-ce que cela peut durer ? Les REIT ont toujours généré des performances solides pour les investisseurs à long terme et maintenu une croissance fondamentale régulière, mais elles ont récemment sous-performé en raison d'un cycle de hausse des taux historiquement agressif de la part de la Fed.

Mais que se passera-t-il lorsque le cycle des taux de la Fed s'inversera ? Telle est la question posée aujourd'hui aux "électeurs" (comprendre : aux investisseurs), et les premiers résultats des sondages devraient inciter les REIT à l'optimisme. Les chiffres de l'IPC de mai, publiées début juin, ont constitué la première véritable bonne surprise depuis longtemps par rapport au consensus du marché et ont marqué le deuxième de quatre mois consécutifs de ralentissement de l'inflation (d'avril à juillet).

Ces récents chiffres de l'IPC ont constitué un tournant important pour les attentes du marché à l'égard de la politique de la Fed. Entre la publication des chiffres de l'IPC de mai et celle de juillet, les rendements des bons du Trésor américain à 10 ans ont chuté de 60 points de base pour atteindre 3,8 %, le discours de la Fed est devenu presque accommodant et le marché a commencé à intégrer les réductions de taux dans ses cours avec une quasi-certitude. Cette attente a été confirmée par le discours de Jay Powell à Jackson Hole, dans lequel il a indiqué que les réductions de taux de la Fed commenceraient en septembre. Notamment, depuis la publication de l'IPC de mai, les REIT américains ont généré une performance de 15,4 %, contre 5,1 % pour l'indice S&P 500.

Une donnée sans rapport avec l'IPC de mai, mais importante néanmoins, est que la plus grande introduction en bourse aux États-Unis depuis près de trois ans a eu lieu à la fin du mois de juin. Et il ne s'agissait pas d'une entreprise technologique, mais d'un REIT – Lineage Logistics.

Outre le fait qu'elle met en évidence la réceptivité croissante des investisseurs à l'égard des REIT, cette opération illustre ce qui, selon nous, sera une thématique importante pour les REIT cotés au cours de la décennie à venir : l'accès au capital. Les REIT cotés en bourse ont passé la décennie qui a suivi la crise financière mondiale à réduire le niveau d'endettement de leurs bilans, et aujourd'hui ils n'ont jamais été aussi sains, la grande majorité d'entre eux étant désormais des émetteurs d'obligations d'entreprise Investment grade. Cette situation contraste avec celle de l'immobilier privé, qui n'a généralement jamais cessé d'essayer de maximiser l'endettement à l'aide de titres de dette à court terme moins onéreux.

Dans les années à venir, nous nous attendons à ce que les REIT cotés profitent de leur accès aux marchés actions et du crédit pour passer à l'offensive et acquérir des biens immobiliers de qualité auprès de propriétaires privés confrontés à la pression de leur bilan. En plus de la croissance historiquement régulière/prévisible des flux de trésorerie, la croissance provenant des acquisitions peut constituer une autre source importante de hausse pour les REIT cotés dans les années à venir.

Yes we can.

– Barack Obama, 2008

Les incertitudes liées à la politique de la Fed s'étant atténuées, les perspectives de l'immobilier coté semblent plus favorables que jamais. Selon nous, les fondamentaux de l'immobilier restent stables, de nouvelles opportunités de croissance se profilent à l'horizon, les bilans des REIT cotés n'ont jamais été aussi solides et les valorisations ont rarement été aussi décotées par rapport à l'ensemble des marchés actions. Parallèlement, les taux d'intérêt qui représentaient un frein jusqu'ici constituent désormais un facteur favorable.

En cette année électorale, les investisseurs doivent décider s'ils préfèrent "quatre années supplémentaires" d'événements macroéconomiques uniques, ou s'il est temps de revenir à une situation plus proche de la "normalité" à long terme. Les premiers signes d'une rotation vers les REIT se font sentir. S'il s'agit du début d'une période semblable aux deux premières décennies des années 2000, les investisseurs pourraient être récompensés s'ils se montrent attentifs.

1 IPC A/A, intensité du cycle de hausse des taux de la Fed mesurée par la pente de l'objectif de taux des Fed Funds lorsque les taux sont en hausse

2 Bloomberg, indice FTSE NAREIT Equity REITs. Les performances passées ne préjugent pas des performances futures.

3 Bloomberg, indice FTSE NAREIT Equity REITs. Les performances passées ne préjugent pas des performances futures.

4 Le fonds X de Blackstone Real Estate Partners a annoncé le rachat d'AIRC le 4/8/24 pour 39 $/action.

Bilan : état financier qui résume l'actif, le passif et les capitaux propres d'une entreprise à un moment donné. Chaque élément donne aux investisseurs une idée de ce que l’entreprise possède et doit, ainsi que du montant investi par les actionnaires.

L’indice Bloomberg U.S. Aggregate Bond est un indicateur global du marché des obligations imposables à taux fixe investment grade, libellées en dollars américains.

L’indice des prix à la consommation (IPC) est un indice non géré représentant le taux d’inflation des prix à la consommation aux États-Unis, tel que déterminé par le département américain des statistiques du marché de l’emploi (U.S. Department of Labor Statistics).

FTSE Nareit Equity REITs Index: The FTSE NareitUS Real Estate Index Series is designed to present investors with a comprehensive family of REIT performance indexes that spans the commercial real estate space across the U.S. economy. The index series provides investors with exposure to all investment and property sectors. In addition, the more narrowly focused property sector and sub-sector indexes rovide the facility to concentrate commercial real estate exposure in more selected markets. The FTSE Nareit Equity REITs index contains all Equity REITs not designated as Timber REITs or Infrastructure REITs.

Investment grade : obligations généralement émises par des gouvernements ou des entreprises dont le risque de défaut de paiement est perçu comme relativement faible, ce qui se traduit par une note plus élevée attribuée par les agences de notation du crédit.

Endettement: le niveau d'endettement d'un FPI. Le ratio d'endettement est mesuré par le rapport entre la dette et le total des actifs.

Le ratio cours/bénéfices (PER) sert à évaluer le cours d’un ou de plusieurs titres en portefeuille par rapport à son/leur bénéfice par action.

Informations importantes

Les FPI ou Fonds de Placement Immobilier investissent dans l’immobilier au moyen de la détention directe d'actifs immobiliers, d’actions de sociétés immobilières ou de créances hypothécaires. Comme ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les fonds de placement immobilier (FPI ou REIT), sont sensibles aux variations des valeurs immobilières et des revenus locatifs, aux impôts fonciers, aux taux d'intérêt, aux exigences fiscales et réglementaires, à l'offre et à la demande, ainsi qu'aux compétences des directions et à la solvabilité des entreprises. De plus, les FPI pourraient ne pas être admissibles à certains avantages fiscaux ou exemptions d’enregistrement, ce qui pourrait avoir des conséquences économiques négatives.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

6 minutes de lecture

Principaux points à retenir :

- Les fonds d’investissement immobilier cotés (REIT) américains ont surperformé les marchés actions de 2000 à 2019, y compris pendant la crise financière mondiale, lorsque les REIT ont subi des pertes substantielles qu'ils ont plus que compensées – ce qui témoigne de leur caractère pérenne.

- L'accès au capital devrait constituer un avantage majeur pour les REIT au cours de la prochaine décennie. Leurs bilans n'ont jamais été aussi sains, la grande majorité d'entre eux étant désormais des émetteurs d'obligations d'entreprises Investment grade.

- Les baisses de taux sont désormais imminentes et devraient largement profiter aux REIT, qui sont une classe d'actifs qui a historiquement généré de solides performances pour le compte des investisseurs à long terme et maintenu une croissance fondamentale régulière.