Titrisation américaine : Le prix que vous payez détermine la valeur que vous obtenez

dans leurs perspectives de mi-année, Lara Castleton et Matthew Bullock, Responsables de la constitution de portefeuilles et de la stratégie (PCS) pour les États-Unis et la région EMEA, expliquent comment les disparités de prix entre les obligations titrisées américaines et les obligations d'entreprises créent des opportunités pour les investisseurs.

4 minutes de lecture

Principaux points à retenir :

- Malgré un atterrissage en douceur de l’économie américaine et des spreads de crédit d'entreprise qui se négocient à des niveaux historiquement serrés, les spreads des actifs titrisés continuent de se négocier près de leurs moyennes à long terme.

- En raison de la disparité des prix entre les entreprises américaines et les actifs titrisés, l’achat d’actifs titrisés aux valorisations actuelles offre aux investisseurs la possibilité d’obtenir des performances supérieures, avec une dispersion plus faible, à celles de leurs homologues entreprises plus chères.

- En se concentrant sur la recherche de valeur dans les spreads, nous pensons que les investisseurs peuvent optimiser l’efficacité de leurs portefeuilles et obtenir des rendements plus élevés sans nécessairement prendre un risque de crédit plus élevé.

À en juger par les niveaux relatifs des spreads, les marchés des sociétés et des actifs titrisés ne sont pas d’accord sur la conjoncture économique américaine ou sur le risque inhérent aux marchés du crédit.

Comme le montre le Graphique 1, alors que les spreads des actifs titrisés se négocient autour de leurs niveaux moyens sur 10 ans ou plus, les entreprises se négocient près de leurs niveaux les plus serrés de tous les temps. Tout simplement, les actifs titrisés sont vendus aux investisseurs avec une décote importante par rapport aux entreprises.

JHI

Heureusement, selon nous, les investisseurs n’ont pas besoin de faire une prédiction précise sur l’avenir de l’économie américaine pour tirer profit de cette situation, mais peuvent plutôt chercher à en tirer parti par le biais d’une simple transaction en valeur relative.

Graphique 1 : Les secteurs titrisés se négocient à des valorisations attrayantes par rapport aux entreprises

Classement en centile de l’écart ajusté aux options (OAS) (10 ans)

Source : Bloomberg, Morningstar et Janus Henderson Investors, au 31 mai 2024. Indices utilisés pour représenter la classe d’actifs : obligations d'entreprises « investment grade » = Bloomberg US Corporate Bond Index, obligations à haut rendement = Bloomberg US Corporate High Yield Bond Index, Agency MBS = Bloomberg US Mortgage-Backed Securities Index, ABS = Bloomberg Aggregate Asset-Backed Securities Index, CMBS = Bloomberg Investment Grade Commercial Mortgage Backed Securities Index, AAA CLO = JP Morgan CLO AAA Index. Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront. L’écart ajusté en fonction des options (OAS) mesure l’écart entre le taux d’une obligation et le taux de rendement sans risque, qui est ajusté pour tenir compte d’une option intégrée. L'OAS des AAA CLO est passé de la marge d’escompte dans la pire situation à la marge d’escompte à l’échéance le 31/05/2024 car cela permet une représentation plus précise.

Source : Bloomberg, Morningstar et Janus Henderson Investors, au 31 mai 2024. Indices utilisés pour représenter la classe d’actifs : obligations d'entreprises « investment grade » = Bloomberg US Corporate Bond Index, obligations à haut rendement = Bloomberg US Corporate High Yield Bond Index, Agency MBS = Bloomberg US Mortgage-Backed Securities Index, ABS = Bloomberg Aggregate Asset-Backed Securities Index, CMBS = Bloomberg Investment Grade Commercial Mortgage Backed Securities Index, AAA CLO = JP Morgan CLO AAA Index. Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront. L’écart ajusté en fonction des options (OAS) mesure l’écart entre le taux d’une obligation et le taux de rendement sans risque, qui est ajusté pour tenir compte d’une option intégrée. L'OAS des AAA CLO est passé de la marge d’escompte dans la pire situation à la marge d’escompte à l’échéance le 31/05/2024 car cela permet une représentation plus précise.

À notre avis, la disparité des prix entre les entreprises et les secteurs titrisées pourrait donner aux investisseurs la possibilité d’augmenter les performances grâce à des rendements plus élevés, tout en atténuant les risques.

Si l’économie américaine ralentit davantage que prévu, nous pensons que les secteurs titrisés devraient surperformer, car les spreads des entreprises pourraient subir une réévaluation plus marquée. D’autre part, si l’atterrissage en douceur se poursuit, nous pensons que les secteurs titrisés pourraient surperformer car leurs spreads ont plus de marge de manœuvre pour se resserrer, ce qui pourrait donner un coup de pouce supplémentaire aux performances.

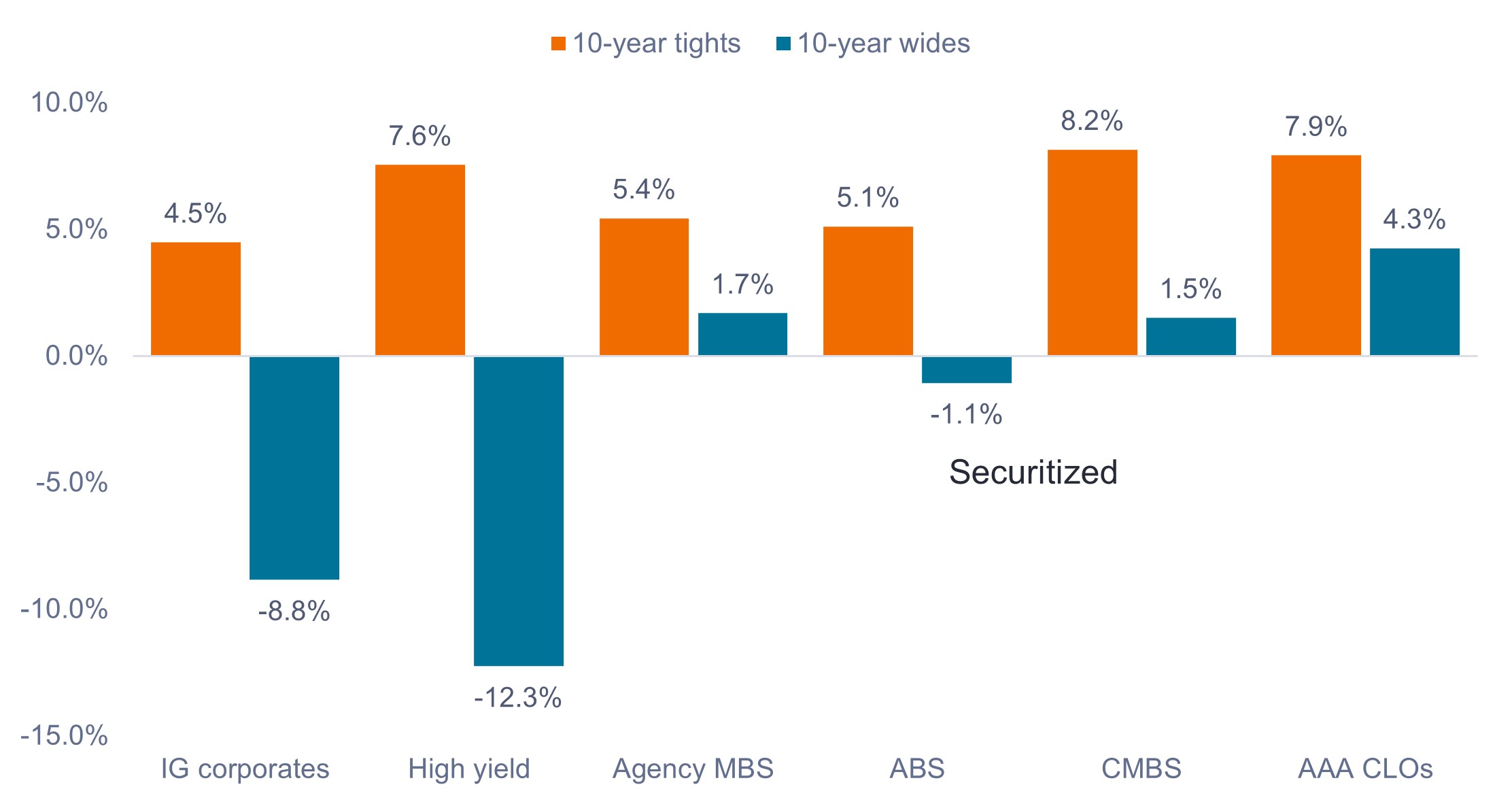

Comme le montre le Graphique 2, l’achat d’actifs titrisés aux valorisations actuelles offre aux investisseurs la possibilité d’obtenir des performances plus élevées, avec une dispersion plus faible, par rapport à celles de leurs homologues entreprises plus chères. Notamment, la performance totale potentielle de la plupart des secteurs titrisés resterait positive si les spreads s’élargissaient à leurs extrêmes sur 10 ans. Cela est dû à la combinaison d’un revenu de coupon plus élevé, qui aide à amortir les effets des fluctuations de prix, et du fait que les secteurs titrisés se négocient plus près de leurs niveaux sur 10 ans.

Graphique 2 : La performance potentielle devrait s’élargir ou se resserrer des niveaux actuels aux extrêmes à 10 ans

Source : Bloomberg, Janus Henderson Investors, au 31 mai 2024. Indices utilisés pour représenter la classe d’actifs selon le Graphique 1. Les exemples hypothétiques sont fournis à titre indicatif uniquement et ne représentent pas la performance d’un investissement en particulier. Les résultats réels peuvent varier et les informations ne doivent pas être considérées comme une garantie de performance.

En se concentrant sur la recherche de valeur dans les spreads, nous pensons que les investisseurs peuvent optimiser l’efficacité de leurs portefeuilles et obtenir des rendements plus élevés sans nécessairement prendre un risque de crédit plus élevé.

Les investisseurs qui détiennent des liquidités pourraient potentiellement obtenir des rendements plus élevés avec un risque plus élevé en incluant des actifs titrisés dans leurs portefeuilles d’obligations. De même, les investisseurs ayant une forte allocation d’obligations d’entreprises pourraient bénéficier d’une diversification dans les titrisations pour obtenir des rendements potentiellement attrayants, tout en étant en mesure d'en tirer parti, en termes relatifs, si l’inadéquation des prix entre les entreprises et les secteurs titrisés se normalisait.

L'indice Bloomberg U.S. Corporate Bond mesure le marché des obligations d'entreprises imposables de statut Investment grade, libellées en dollars américains et à taux fixe.

L’indice Bloomberg U.S. Mortgage Backed Securities (MBS) mesure le performance de titres pass-through adossés à des créances hypothécaires à taux fixe aux États-Unis.

L'indice Bloomberg U.S. Corporate High Yield Bond mesure le marché des obligations d'entreprises à haut rendement et à taux fixe libellées en dollars américains.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

L’indice ICE BofA U.S. ABS & CMBS suit la performance de titres adossés à des actifs « investment grade » libellés en dollars américains et à taux variable et de titres adossés à des créances hypothécaires commerciales à taux fixe émis publiquement sur le marché intérieur américain.

L'indice J.P. Morgan CLO AAA est conçu pour suivre les constituants notés AAA du marché des CLO largement syndiqués et libellés en USD.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

4 minutes de lecture

Principaux points à retenir :

- Malgré un atterrissage en douceur de l’économie américaine et des spreads de crédit d'entreprise qui se négocient à des niveaux historiquement serrés, les spreads des actifs titrisés continuent de se négocier près de leurs moyennes à long terme.

- En raison de la disparité des prix entre les entreprises américaines et les actifs titrisés, l’achat d’actifs titrisés aux valorisations actuelles offre aux investisseurs la possibilité d’obtenir des performances supérieures, avec une dispersion plus faible, à celles de leurs homologues entreprises plus chères.

- En se concentrant sur la recherche de valeur dans les spreads, nous pensons que les investisseurs peuvent optimiser l’efficacité de leurs portefeuilles et obtenir des rendements plus élevés sans nécessairement prendre un risque de crédit plus élevé.

Articles associés