Trump 2.0 : la nouvelle réalité de la dette émergente ?

Sous une nouvelle ère Trump, les éventuelles pressions à la hausse de l'inflation, de la croissance, des taux, du dollar et des rendements du Trésor américains ont des implications pour les investisseurs en dette émergente. Thomas Haugaard, gérant au sein de notre équipe Dette émergente en devises fortes, se penche sur la nouvelle réalité des marchés émergents et sur les éventuels gagnants et perdants relatifs.

11 minutes de lecture

Principaux points à retenir :

• Les mesures annoncées par Donald Trump, président élu, notamment en matière de droits de douane, de dépenses budgétaires et de réductions d'impôts, devraient stimuler l'inflation et la croissance aux États-Unis, ce qui pourrait inciter la Réserve fédérale américaine à adopter une orientation plus restrictive. Toutefois, ces effets pourraient bien s'avérer temporaires.

• Ces mesures pourraient à court terme retarder les flux de capitaux tant attendus vers les marchés émergents, ce qui pèserait sur les devises et les obligations de ces économies, tout en modifiant la dynamique du commerce mondial.

• Des gagnants et des perdants relatifs émergeront, se traduisant par des opportunités d'investissement. Les marchés émergents devraient bien résister à un scénario dans lequel les États-Unis ne connaissent pas de relance ou entrent en récession, dans la mesure où ils sont sortis de leur propre cycle de défauts et où les émetteurs souverains affichent une solide qualité de crédit, comme en témoignent les relèvements de notes bien plus nombreux que les abaissements.

Croissance élevée, inflation élevée ?

Le programme de Donald Trump en faveur de la croissance devrait accroître la pression sur la Réserve fédérale américaine dans son délicat exercice d'équilibre visant à maintenir des prix stables et un marché du travail solide. Mais, comme l'a fait remarquer son président Jerome Powell, il est peu probable que cela ait un impact significatif sur les décisions de la Fed en matière de politique monétaire. Nous pensons qu'il est plus probable que la Fed adopte une position plus ferme – toutes choses égales par ailleurs – afin de préserver sa crédibilité en matière de lutte contre l'inflation et compte tenu des attentes plus élevées en matière d'inflation sous cette nouvelle administration.

De nombreuses mesures proposées par Donald Trump devraient être inflationnistes, comme les droits de douane, l'augmentation des dépenses budgétaires (notamment en matière de défense) et les réductions d'impôts. Ses politiques favorables à la croissance et l'assouplissement de la politique budgétaire pourraient également créer une dynamique favorable à la croissance américaine, attirant les capitaux aux États-Unis et stimulant le dollar. En revanche, si les investisseurs commencent à s'inquiéter de l'explosion du déficit budgétaire américain, cela pourrait avoir l'effet inverse sur le dollar. Un billet vert vigoureux pourrait exercer une pression sur les monnaies émergentes et, par conséquent, sur les obligations émergentes libellées en devise locale. Il est toutefois probable que les banques centrales des marchés émergents se montreront prudentes dans leurs réponses politiques, car une monnaie faible accentue les pressions inflationnistes. Au final, tout ceci pourrait conduire à une croissance moins optimiste que prévu dans les marchés émergents.

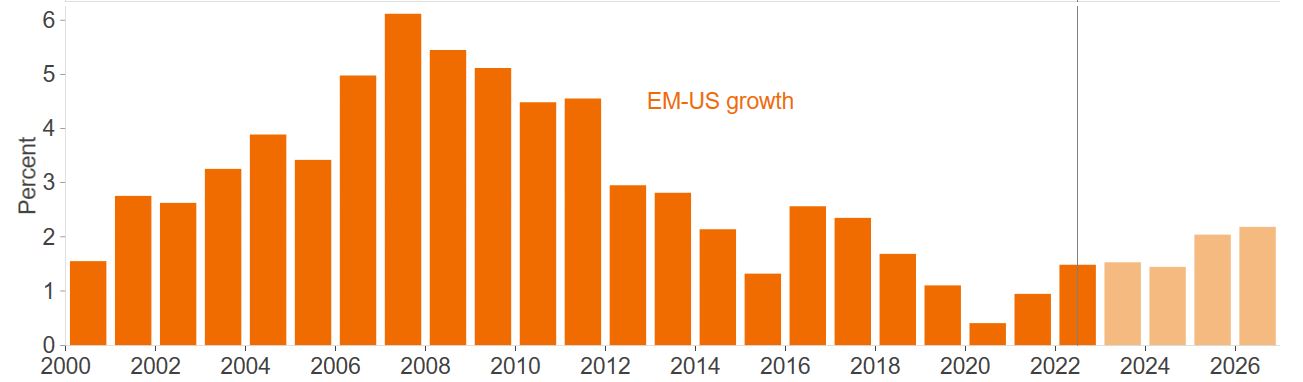

Vers un report des flux de capitaux vers les marchés émergents ?

Selon la puissance de feu que les États-Unis déploieront pour stimuler leur économie, nous nous attendons toujours à ce que le différentiel de croissance entre les marchés émergents et les États-Unis tende à augmenter (selon les prévisions de croissance du FMI présentées dans le graphique 1), mais moins qu'auparavant. Cela pourrait peser à court terme sur les perspectives de flux de capitaux vers les marchés émergents.

Graphique 1 : Le différentiel de croissance entre les marchés émergents et les États-Unis devrait continuer à se creuser à moyen terme, mais moins en 2025

Source : Fonds monétaire international, Macrobond, octobre 2024. La couleur orange pâle indique une prévision. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Toutefois, si l'on analyse les flux en dehors des fonds dédiés aux marchés émergents, certains affirment1 que les investisseurs locaux des marchés émergents se tournent vers la dette émergente en devises fortes, ce qui pourrait constituer une nouvelle source de financement potentiellement plus pérenne. En outre, si les États-Unis mettent en place des politiques de croissance favorables avant que ne soient appliqués les droits de douane, cela pourrait contribuer à soutenir les spreads de crédit en général, y compris ceux des marchés émergents. La croissance économique est une priorité pour les États-Unis et les droits de douane pourraient l'entraver. Il serait donc logique que la politique budgétaire, comme les réductions d'impôts, soit prioritaire et que les droits de douane soient appliqués plus tard. De fait, lors du premier mandat de Donald Trump, ce dernier n'a imposé des droits de douane que dans un second temps.

L'incertitude politique aux États-Unis devrait rester élevée, ce qui pourrait entraîner des périodes de volatilité des spreads le temps que les marchés intègrent la suite des événements. Il convient également de rappeler que pendant le premier mandat de Donald Trump, après le repricing initial de fin 2016, les spreads de la dette émergente en devises fortes se sont resserrés tout au long de l'année 2017, à mesure que l'appétit pour le risque des marchés financiers américains se propageait jusqu'aux spreads de crédit au niveau mondial.

Un autre facteur à prendre en compte et susceptible d'influencer les spreads de crédit est la hausse des rendements du Trésor américain et l'augmentation de la prime de terme. Selon les recherches de Morgan Stanley, historiquement, toute variation de plus de 50 points de base des rendements du Trésor américain – principalement due aux rendements réels – entraîne un élargissement des spreads de crédit des marchés émergents, qui ne peuvent plus absorber de nouvelles variations des rendements du Trésor américain2. Cependant, les spreads de crédit et les rendements du Trésor sous-jacents sont négativement corrélés, ce qui stabilise les performances totales en cas de marchés haussiers ou baissiers. Dans un environnement averse au risque, le rendement du Trésor sous-jacent devient un tampon, limitant la perte de performance totale et vice versa dans un contexte de regain d'appétit pour le risque. L'exception à cette règle empirique est lorsque l'inflation est à l'origine de l'augmentation de l'aversion pour le risque. Tout dépend donc de la question de savoir si la hausse du rendement du Trésor américain est alimentée par des attentes d'inflation plus élevées ou par d'autres facteurs. Selon nous, les spreads de crédit sont davantage affectés par la rapidité d'une hausse des rendements réels que par son ampleur.

TDroits de douane et réductions d'impôts

Donald Trump a proclamé que sa priorité était de faire revenir l'industrie manufacturière aux États-Unis par le biais de droits de douane et de réductions d'impôts. Toutefois, il est difficile de savoir ce qui se traduira par des résultats concrets (plutôt que par des prises de position politiques) et ce qui peut être mis en œuvre d'un point de vue pratique, compte tenu du risque de mesures de rétorsion. Après tout, lors du premier mandat de Donald Trump, le commerce était un outil de négociation. Certaines mesures devront être approuvées par le Congrès. Un exemple en est la suppression du statut de PNTR ( « Permanent Normal Trade Relations », ou relations commerciales normales permanentes), une désignation légale américaine pour le libre-échange avec une nation étrangère. La vague républicaine va faciliter ce processus. La proposition de Donald Trump de réduire le taux d'imposition des sociétés de 21 % à 15 % pour les producteurs nationaux américains en est une autre.

Donald Trump a promis des droits de douane de 60 % sur les exportations de la Chine vers les États-Unis et des droits de douane universels allant jusqu'à 20 % sur les exportations de tous les autres pays vers les États-Unis. Il y aura des gagnants et des perdants relatifs si cela devient une réalité. Pour les classer, nous pensons que les deux dimensions clés sont les coûts commerciaux et de financement, ainsi que les droits de douane ciblés. La Chine et le Mexique (pays dont les exportations américaines sont les plus importantes en pourcentage du PIB et dans le contexte d'une renégociation plus large de l'accord États-Unis-Mexique-Canada ou USMCA) sont susceptibles d'être les plus touchés, tandis que les petites économies ouvertes - telles que le Viêt Nam et Singapour - peuvent également être affectées, en fonction de leur volume d'exportations commerciales vers les États-Unis (graphique 2). Toutefois, certains de ces pays ne sont pas représentés dans l'univers de la dette émergente en devises fortes. L'Asie émergente est presque deux fois plus exposée aux exportations américaines (en pourcentage du PIB) que n'importe quelle autre région et présente les excédents commerciaux nets en dollars les plus importants avec les États-Unis3.

Graphique 2 : Les 20 pays les plus exposés aux exportations américaines en pourcentage de leur PIB

Source : Janus Henderson, FMI, 12 novembre 2024. Les pays en orange appartiennent à l'univers de la dette émergente en devises fortes, représenté par l'indice JP Morgan EMBI Global Diversified.

Compte tenu de l'inflation importée, les pays dont la balance commerciale est fortement axée sur les importations et qui accusent un déficit commercial important seraient les plus vulnérables à la faiblesse de leur monnaie. Le resserrement des contrôles de l'immigration pourrait également avoir une incidence sur les pays où les transferts de fonds en provenance des États-Unis constituent une partie de leur PIB, tels que ceux d'Amérique latine et des Caraïbes.

L'impact des droits de douane devrait toutefois être quelque peu atténué par l'ajustement des monnaies, qui amortira une partie de l'impact direct, sans compter la réorientation des échanges commerciaux qui servira également d'amortisseur. Un effet désinflationniste pourrait donc apparaître ailleurs, notamment en Asie, puisque la Chine devrait chercher à éviter les coûts punitifs en détournant ses exportations vers d'autres pays émergents. Cela pourrait créer des tensions monétaires en Asie, les banques centrales pouvant être amenées à réduire leurs taux dans un contexte de baisse des exportations et de l'inflation, malgré la vigueur du dollar américain. La faiblesse de la monnaie pourrait toutefois inciter à la prudence et à ne pas trop bouger le curseur de la politique monétaire, comme nous l'avons mentionné plus haut. Au moment de mesurer l'impact sur les différents pays, les investisseurs doivent être conscients du point de départ et de la marge de manœuvre budgétaire ou monétaire disponible pour contrecarrer les effets induits par les États-Unis.

Les répercussions négatives sur la croissance des droits de douane et de la politique d'immigration pourraient également compenser quelque peu les risques d'inflation. En outre, les droits de douane sont souvent considérés comme inflationnistes uniquement à court terme, étant donné que les consommateurs adaptent leur comportement à des prix plus élevés et que la croissance ralentit. Les effets secondaires doivent être pris en compte.

Chine – poussée fiscale ?

La Chine, qui est aux prises avec ses propres difficultés économiques, est une des principales cibles des mesures douanières. Elle vient d'annoncer ( de toute évidence au lendemain des élections américaines) une enveloppe de 1,4 milliard de dollars US pour aider les gouvernements locaux à surmonter leurs difficultés budgétaires et à libérer leur capacité de dépense, mais cette enveloppe est restée en deçà des attentes du marché. La conférence de presse du Congrès national du peuple n'a pas révélé plus de détails sur les autres priorités, telles que le soutien à la consommation, la stabilisation du marché du logement et la stimulation des prêts bancaires en aidant les banques à se recapitaliser grâce à l'émission d'obligations par le gouvernement central. Toutefois, la Chine pourrait économiser sa puissance de feu pour répondre aux éventuelles mesures proposées par Donald Trump, peut-être avant le Nouvel An chinois et après l'investiture du président américain. En supposant que la hausse de 60 % des droits de douane imposés à la Chine se concrétise au cours du premier semestre de l'année prochaine, JP Morgan estime que cela pourrait réduire de 1 à 2 % la croissance du PIB réel de la Chine, en fonction des réponses politiques de celle-ci4.

Réponse différenciée parmi les marchés émergents

La combinaison de taux américains plus élevés (pour plus longtemps) et d'une croissance plus faible des marchés émergents sous la présidence de Donald Trump pourrait avoir un impact négatif sur les pays très endettés qui font face à des coûts de financement élevés. Comme nous l'avons vu, un dollar fort tend à affaiblir les monnaies émergentes, ce qui accroît la pression sur l'inflation importée et limite la marge de manœuvre des autorités monétaires pour procéder à un assouplissement ou, au contraire, favorise un resserrement monétaire dans les pays émergents.

Par ailleurs, certains pays émergents ont conclu des accords de financement avec des agences multilatérales telles que le FMI, qui encouragent la viabilité des finances publiques. Selon notre analyse fondée sur les données du FMI, 42 % des pays de l'indice JPM EMBI GD participent à de programmes du FMI5. L'accès au marché et au financement s'est considérablement amélioré pour les pays notés BB et B, tandis que des progrès significatifs ont été réalisés dans les cas de restructuration. Les effets directs d'une administration Trump 2.0 sur bon nombre de ces petits pays de l'univers seront faibles, contrairement à ceux observés sur certains marchés plus importants comme le Mexique et la Chine.

Les pays qui dépendent fortement du commerce avec les États-Unis sont également vulnérables aux effets de l'administration Trump 2.0, de même que ceux qui opèrent dans des secteurs où les États-Unis pourraient augmenter leur production nationale. L'augmentation de la production nationale de pétrole aux États-Unis pourrait avoir un effet négatif sur les pays exportateurs de pétrole du Conseil de coopération du Golfe. L'impact inflationniste global est toutefois à nuancer. Par exemple, la baisse des prix des matières premières due à l'augmentation de la production de pétrole ainsi qu'une solution potentielle à la guerre en Ukraine (un cessez-le-feu a été envisagé) pourraient conduire à une augmentation de la production alimentaire et à terme à une baisse des prix des denrées alimentaires.

La politique en matière d'énergie climatique est un autre domaine à surveiller, car les transitions vertes en cours pourraient être entravées par l'assouplissement de la réglementation sur l'exploration et la production de pétrole et de gaz aux États-Unis. Une taxe carbone aux frontières et des droits de douane sur les importations de composants pour les énergies renouvelables - tels que ceux fournis par les pays d'Asie - sont également envisageables, de même qu'un soutien moindre aux échanges de dettes contre ressources naturelles. Ceux-ci visent à refinancer la dette d'un pays à des taux d'intérêt relatifs plus bas, en échange d'un engagement à consacrer une partie de ces économies à la conservation de la nature.

Tout est une question d'alpha

L'incertitude politique omniprésente est susceptible de se refléter dans les primes de risque de crédit, en parallèle à la volatilité potentielle des spreads de crédit de la dette souveraine émergente en devises fortes, mais selon nous, cela ne devrait pas modifier de manière significative les fondamentaux de l'univers de la dette émergente en devises fortes. Les relèvements de notation de crédit des émetteurs souverains des marchés émergents continuent de dépasser les dégradations6. Il y aura des gagnants et des perdants relatifs, mais l'impact final ne sera pas le même dans l'univers hétérogène des marchés émergents. Des réactions variables sont susceptibles de se produire dans les pays émergents, en fonction de leur situation monétaire, inflationniste et budgétaire spécifique, ainsi que de la dynamique commerciale avec les États-Unis. Cela pourrait conduire à l'émergence d'opportunités mal valorisées au fur et à mesure que la réalité se dévoile et, en tant qu'investisseurs actifs, nous cherchons à capturer de l'alpha grâce à ces opportunités et à exploiter le potentiel à long terme des marchés émergents.

Outre une sélection rigoureuse des pays, compte tenu du risque de taux, la duration est également un autre aspect à prendre en compte dans la construction d'un portefeuille. Nous continuons à privilégier les émetteurs à haut rendement à échéance plus courte par rapport aux émetteurs investment grade à échéance plus longue, plus sensibles aux taux. Ces derniers seront plus sensibles aux fluctuations des rendements des bons du Trésor (duration plus élevée), et le resserrement des spreads souverains investment grade limite la marge de manœuvre en cas d'affaiblissement des spreads.

Notes de bas de page

1 Source : JP Morgan sur la base de données officielles, de la BRI et de preuves empiriques, 22 octobre 2024.

2 Source : Morgan Stanley, 3 septembre 2024.

3 Source : ONU, FMI, Haver Analytics, Morgan Stanley Research, 3 septembre 2024.

4 Source : JP Morgan, 8 novembre 2024.

5 Source : Estimations de Janus Henderson à partir des données du FMI, au 31 juillet 2024. Les pays sont ceux du JP Morgan EMBI Global Diversified Index.

6 Source : Bloomberg, 31 octobre 2024.

Informations importantes

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

L’alpha compare la performance ajustée du risque par rapport à un indice. Un alpha positif implique une surperformance sur une base ajustée du risque.

Le JP Morgan EMBI Global Diversified (EMBIGD) suit l'évolution de titres de créance liquides, à taux fixe et variable, émis en dollars américains par des entités souveraines et quasi-souveraines des marchés émergents.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type «non-investment grade») sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

11 minutes de lecture

Principaux points à retenir :

• Les mesures annoncées par Donald Trump, président élu, notamment en matière de droits de douane, de dépenses budgétaires et de réductions d'impôts, devraient stimuler l'inflation et la croissance aux États-Unis, ce qui pourrait inciter la Réserve fédérale américaine à adopter une orientation plus restrictive. Toutefois, ces effets pourraient bien s'avérer temporaires.

• Ces mesures pourraient à court terme retarder les flux de capitaux tant attendus vers les marchés émergents, ce qui pèserait sur les devises et les obligations de ces économies, tout en modifiant la dynamique du commerce mondial.

• Des gagnants et des perdants relatifs émergeront, se traduisant par des opportunités d'investissement. Les marchés émergents devraient bien résister à un scénario dans lequel les États-Unis ne connaissent pas de relance ou entrent en récession, dans la mesure où ils sont sortis de leur propre cycle de défauts et où les émetteurs souverains affichent une solide qualité de crédit, comme en témoignent les relèvements de notes bien plus nombreux que les abaissements.