Les chiffres à suivre sur fond de divergence des marchés mondiaux

Notre responsable mondial de la gestion diversifiée Adam Hetts constate que les politiques — et les résultats des marchés — divergent d'une région à l'autre alors que les autorités nationales ajustent leur politique en fonction de leurs propres niveaux d'inflation et de croissance.

9 minutes de lecture

Principaux points à retenir :

- Après une période de recommandations politiques relativement uniformes, les régions du monde ajustent de plus en plus leurs approches en fonction de leur situation économique personnelle.

- Le rebond des obligations en fin d'année a démenti le fait que de nombreuses régions sont toujours confrontées à une inflation persistante. Certaines banques centrales finiront probablement par reporter leurs baisses des taux tandis que d'autres, déjà confrontées à une faiblesse de leur économie, pourraient être contraintes d'agir plus tôt.

- Compte tenu de perspectives économiques et de valorisations divergentes, les investisseurs doivent discerner quelles classes d’actifs, quels secteurs et quels niveaux d’exposition aux taux d’intérêt reflètent suffisamment les risques et les opportunités actuels et futurs.

L'indice des prix à la consommation (IPC) américain de janvier est ressorti supérieur aux attentes, ce qui a confirmé la récente appréhension de la Réserve fédérale (Fed) à sonner le glas de sa lutte contre l'inflation. Il s'agit également d'un autre exemple des politiques divergentes des grandes économies dans le domaine de la gestion de l'inflation et de la mise sur pied d'un atterrissage en douceur. Après une longue période durant laquelle les marchés mondiaux ont évolué à l’unisson – où le contexte macroéconomique semblait décider de tout – nous pensons que l’économie mondiale est arrivée à un point où les perspectives économiques et les performances de l’ensemble des classes d’actifs vont diverger, davantage sous l’effet de facteurs idiosyncratiques que de forces uniformes.

Afin de comprendre quels facteurs peuvent influer sur la politique future, et donc sur les marchés, nous mettons en évidence plusieurs séries de données qui méritent d'être suivies au cours des prochains mois. Surtout, nous expliquons quelles répercussions peuvent avoir les différentes évolutions de ces moteurs macroéconomiques pour les investisseurs.

As economic developments unfold, investors will need to recognize which asset classes are already fully valued and which present opportunities should the data break in their favor. These observations build upon the views of our Multi-Asset and Solutions teams concerning how investors might position allocations at this critical juncture.Inflation : un problème pas encore réglé

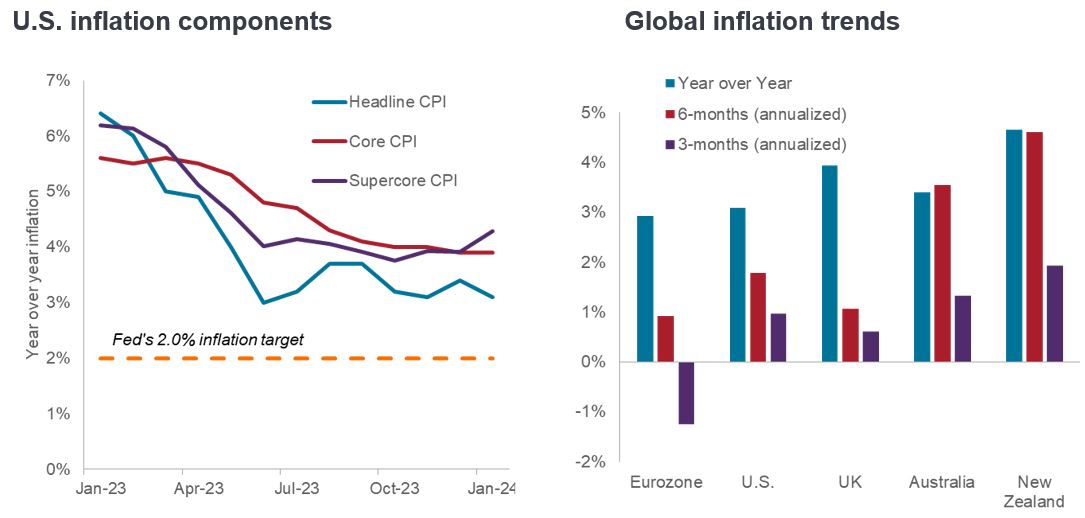

La question qui s'est posée immédiatement après la dernière réunion de politique monétaire de la Fed était de savoir quels autres « progrès continus » attendait la banque centrale avant de commencer à baisser ses taux. L'inflation globale est passée de 9,1 % en glissement annuel à 3,1 % en janvier, et le rythme de cette variation est encore plus prononcé sur une base trimestrielle et semestrielle. Mais comme l'inflation sous-jacente (hors alimentation et énergie) se maintient à 3,9 %, la Fed aura probablement du mal à commencer à abaisser ses taux lors de sa réunion du mois de mars. De plus, l'inflation dite « supercore » (c'est-à-dire les services de base, hors énergie et logement) a fait un léger bond à 4,3 % en glissement annuel. La persistance de l'inflation des services, due en partie à la hausse des pressions salariales, gomme largement la contribution de la composante des biens de l'IPC qui entre en zone déflationniste.

Source : Bloomberg, au 16 février 2024.

Source : Bloomberg, au 16 février 2024.

Sur la base des données annualisées de l'IPC sur trois et six mois, les États-Unis se situent en milieu de peloton dans leur lutte contre l'inflation. Les tendances observées dans d'autres régions montrent à quel point les politiques qui évoluaient de manière synchronisée devront probablement être découplées. À titre d'exemple, la zone euro enregistre une chute de son inflation, non pas en raison d'une politique particulièrement efficace, mais plutôt en raison de la stagnation de son économie. Dans le même temps, les prix toujours élevés et passablement inconfortables en Australie et en Nouvelle-Zélande pourraient retarder tout projet d'assouplissement.

Plus les taux restent restrictifs, plus il y a de chances que la période prolongée de politique offensive freine la croissance économique et finisse par peser sur les bénéfices des entreprises. C'est pourquoi nous pensons que la probabilité d'un atterrissage en douceur s'est quelque peu réduite. À l'inverse, des baisses prématurées, pour paraphraser le président de la Fed Jerome Powell, pourraient entraîner une stabilisation de l'inflation au-dessus de son objectif politique privilégié, ce qui représente non seulement un risque pour les obligations, mais ce qui altèrerait également les modes de consommation, car les ménages et les entreprises s'adaptent à un régime d'inflation plus élevée, au point de risquer de peser sur les marges des entreprises.

Emploi : de mieux en mieux aux États-Unis ?

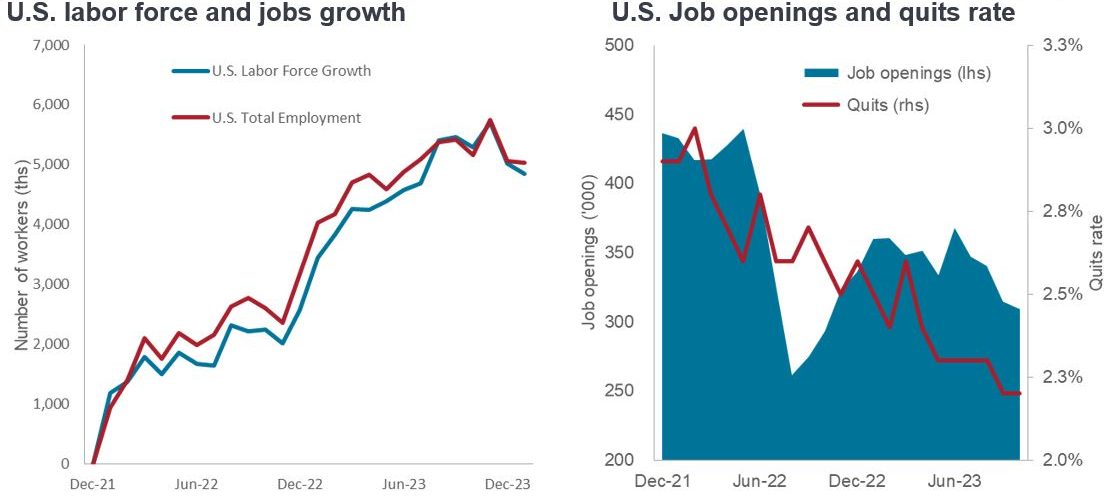

La résilience de la consommation américaine repose sur la vigueur de son marché du travail, son taux de chômage étant inférieur à 4 % depuis près de deux ans. Cette constance est due au fait que le nombre de personnes réintégrant le marché du travail depuis la fin 2021 est presque égal au nombre d'emplois créés. Bien que cela soit un signe de vigueur économique, nous pensons que la Fed souhaiterait voir davantage de frustration parmi les demandeurs d'emploi, ce qui se traduirait par une hausse du taux de chômage, avant d'envisager de proposer autre chose qu'une simple rhétorique accommodante.

Source : Bloomberg, au 16 février 2024.

Source : Bloomberg, au 16 février 2024.

Or malgré un faible taux de chômage et une forte croissance salariale, d'autres indicateurs laissent entrevoir un ralentissement du marché du travail. La croissance fulgurante des salaires lors de la réouverture postérieure à la pandémie est due en partie à un niveau historique de créations d'emplois. Or ces dernières ont chuté d'un quart depuis leur pic. Par ailleurs, le pourcentage de travailleurs suffisamment confiants pour démissionner est nettement inférieur au record enregistré en 2022.

Il n'est pas surprenant que les régions qui ont du mal à maîtriser les prix présentent également des taux de chômage relativement bas, car la concurrence pour la main-d'œuvre alimente l'inflation induite par les salaires. Parmi ces pays figurent le Royaume-Uni, l'Australie et la Nouvelle-Zélande. Au sein de la zone euro, bien qu'il soit encore faible dans une perspective historique, le chômage a fait un léger bond dans les principaux pays, comme en témoigne la faiblesse des ventes au détail.

Indices des directeurs d'achats (PMI) : les services se maintiennent

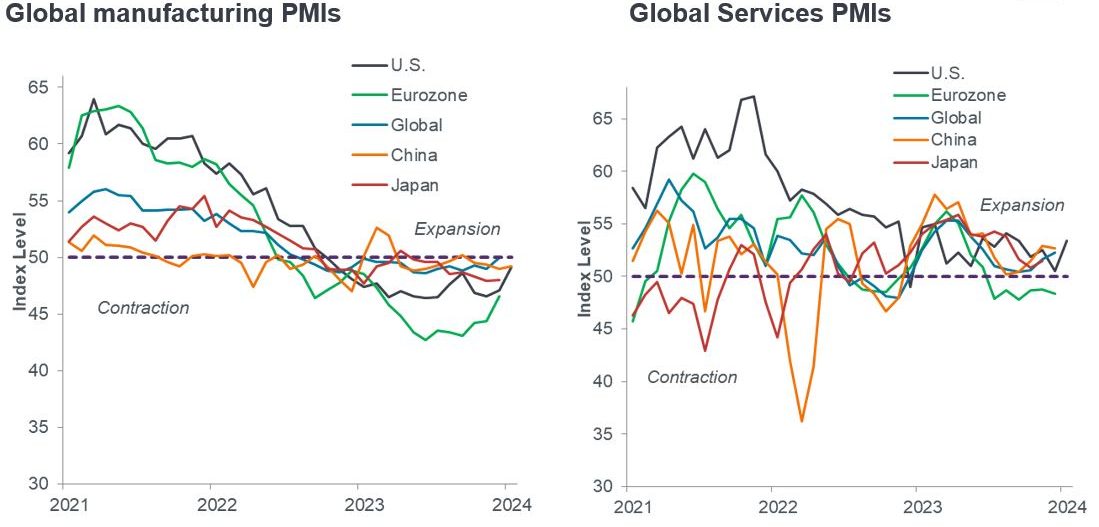

Le cycle de durcissement monétaire historique pèse sur le secteur manufacturier mondial et sur d'autres secteurs de l'économie sensibles à l'évolution des taux d'intérêt. À l'exception de la zone euro, les services ont mieux résisté. Si ces derniers parviennent à rester en territoire expansionniste à mesure que l'inflation conserve sa tendance baissière, un atterrissage en douceur pourrait devenir une réalité.

Cela dépendra de laquelle des deux écoles de pensée suivantes l'emportera. De nombreux économistes suggèrent que le consommateurs américain, qui constitue l'un des piliers de la croissance mondiale, est moins exposé que par le passé aux fluctuations des taux d'intérêt. D'autres soutiennent que les décalages notoirement longs et variables de la politique monétaire offensive finiront inévitablement par peser sur la consommation, en particulier si l'on tient compte du fait que le soutien apporté pendant la pandémie a produit ses effets et que certains indicateurs de l'emploi font état d'un ralentissement.

Source : Bloomberg, au 16 février 2024.

Source : Bloomberg, au 16 février 2024.

Si les PMI des services commencent à émettre quelques signaux inquiétants, nous nous attendons à ce que la consommation connaisse le même sort dans les régions dominées par les services. En conséquence, les secteurs les plus exposés au cycle économique pourraient être confrontés à des difficultés. Dans le même temps, le ralentissement potentiel de l'inflation induite par les salaires qui accompagnerait probablement l'affaiblissement des services pourrait permettre aux banques centrales de baisser leurs taux, amortissant ainsi le ralentissement économique et soulageant les obligations.

Tous les regards sont tournés vers les taux d'intérêt

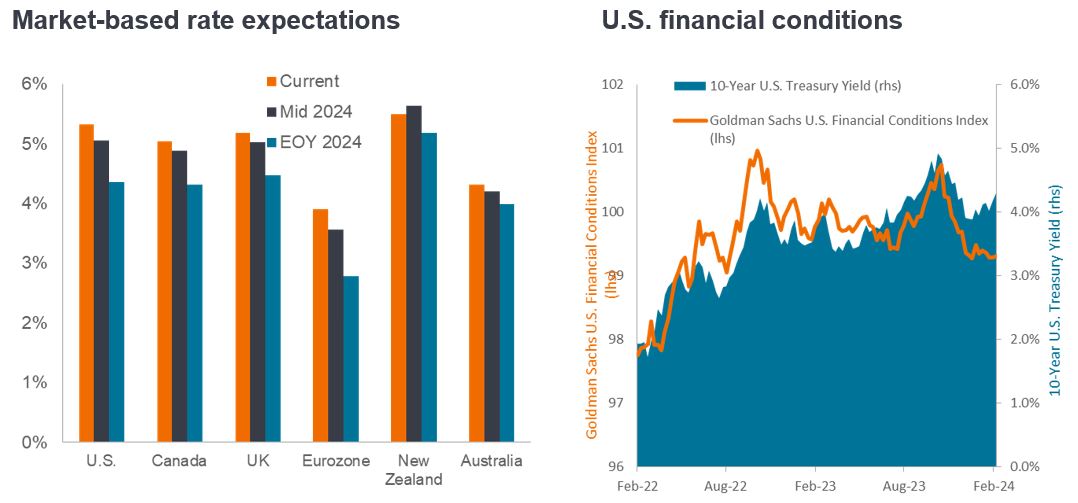

L'enthousiasme suscité par la série de baisses de taux en 2024 a diminué car le marché reconnaît ce que les banques centrales affirment depuis longtemps, à savoir qu'il sera bien plus difficile de faire passer l'inflation de 3 % à 2 % que de la faire passer de 9 % à 3 %. Certes, les taux de la plupart des régions ont atteint leur pic cyclique, et la prochaine étape sera certainement une baisse. Néanmoins, son calendrier et son rythme seront probablement différents selon les régions car les autorités chercheront à prescrire une politique adaptée à leur situation particulière.

Comme le taux d'intérêt au jour le jour devrait être à peu près égal à l'inflation, rien ne justifie que les taux directeurs de nombreux marchés développés se situent entre 4 % et 5 %. Les régions dotées d'une économie résiliente, à l'image des États-Unis où la croissance du produit intérieur brut devrait atteindre 1,6 % en 2024, ont probablement le luxe d'attendre, dans l'espoir que l'inflation induite par la demande continuera de succomber à la hausse du coût du capital. D'autres régions, comme la zone euro, pourraient être contraintes d'agir plus tôt, d'autant que l'économie du bloc devrait flirter avec une croissance de 0 % au cours des prochains trimestres.

Source : Bloomberg, au 14 février 2024.

Source : Bloomberg, au 14 février 2024.

Aux États-Unis, le rally de fin d'année n'a pas été d'une grande aide pour les responsables politiques, car la baisse des rendements obligataires et la progression des actions ont contribué à assouplir les conditions financières. Dans la mesure où le marché assouplit déjà implicitement ses conditions, la Fed aurait du mal à justifier une série de baisses de ses taux en l'absence d'un événement imprévu, tel qu'une crise géopolitique.

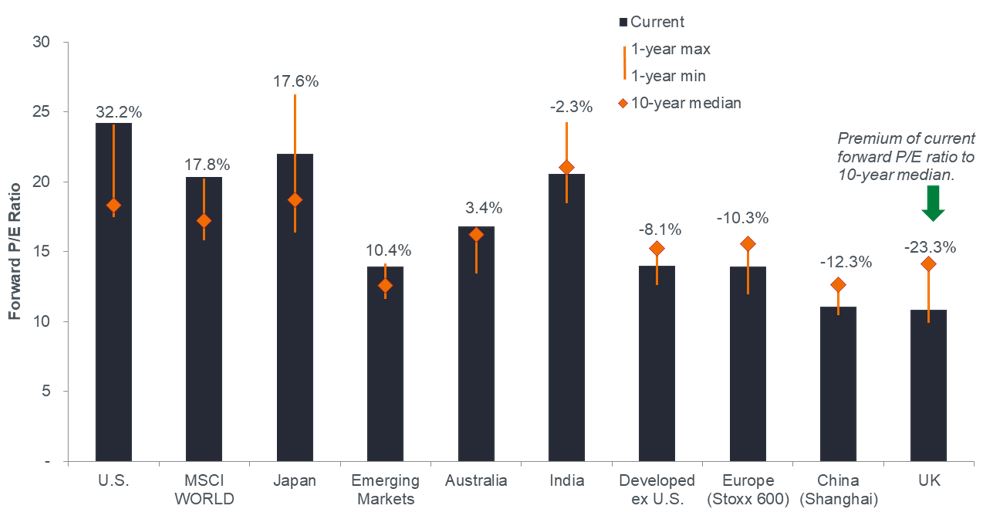

Actions : plus de dispersion qu'on ne le pense

Cela peut sembler incongru de parler des niveaux record ou presque atteints par plusieurs indices boursiers mondiaux à la suite d'un cycle de durcissement monétaire historique. Ces performances s'expliquent par le fait que les marchés sont dominés par quelques très grandes capitalisations spécialisées dans la technologie et domiciliées aux États-Unis. En les isolant, nous constatons que les valorisations selon les régions, les secteurs et les styles sont plus dispersées, et nombre d'entre elles semblent présenter de fortes décotes. La tâche des investisseurs est d'identifier les segments du marché qui présentent un équilibre acceptable entre réalité économique, potentiel de croissance à long terme et juste valeur.

Valorisations des actions par région

Source : Bloomberg, au 14 février 2024. Note : les performances passées ne permettent pas de prédire les performances futures.

Source : Bloomberg, au 14 février 2024. Note : les performances passées ne permettent pas de prédire les performances futures.

Même si leurs valorisations actuelles sont sensiblement supérieures à leurs valorisations historiques, les actions américaines sont sous l'influence de puissants thèmes de long terme tels que l'intelligence artificielle (IA), le cloud computing et l'innovation dans le secteur de la santé. Ces segments pourraient bien tirer leur épingle du jeu dans une économie plus faible que prévu. Pourtant, même aux États-Unis, nous observons une forte dispersion des valorisations, les actions « value » et de moyenne capitalisation se négociant à des niveaux beaucoup plus proches des normes historiques. Ces segments pourraient être bien positionnés dans le cas où un report des baisses de taux faisait obstacle aux valeurs de croissance.

À l'échelle mondiale, l'Europe semble bon marché, tout comme la Chine continentale. En Europe, beaucoup de mauvaises nouvelles sont intégrées aux cours, mais la présence mondiale des entreprises européennes pourrait être négligée et compenser leur faiblesse sur le continent. Les valorisations chinoises reflètent un secteur immobilier national moribond et un surendettement, mais en raison de la nature du gouvernement, de nouvelles mesures de relance puissantes ne peuvent pas être exclues. Au niveau sectoriel, l'énergie et les matériaux mondiaux semblent bon marché, comme on pouvait s'y attendre en fin de cycle. Il en va de même pour les segments défensifs traditionnels tels que les services aux collectivités et la consommation de première nécessité.

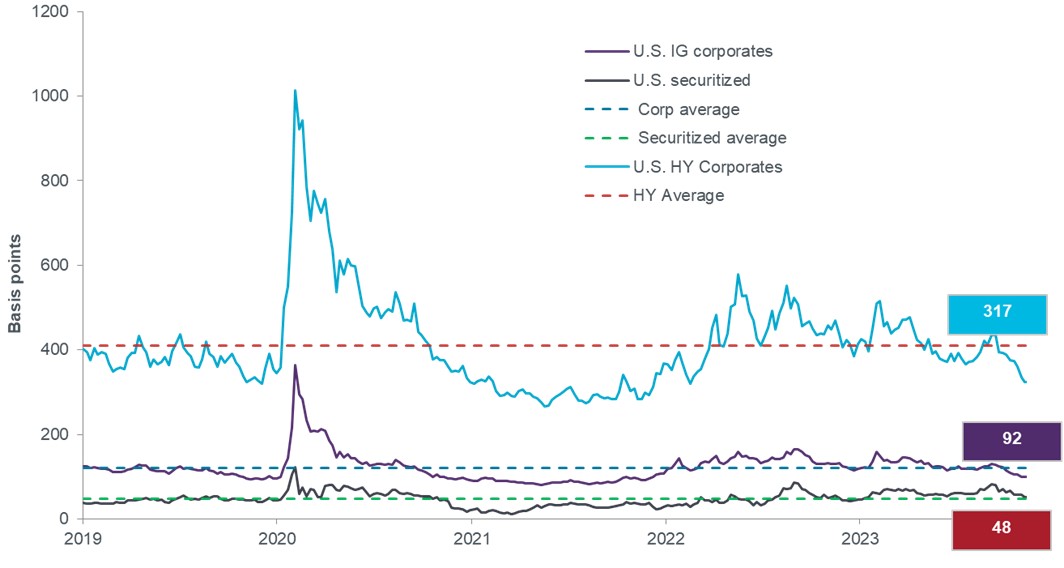

Obligations : qu'est-ce qui est intégré à leurs cours ?

En ce qui concerne les obligations, nous estimons qu’il est primordial d’ajuster la duration de manière appropriée en fonction de l’inflation et des perspectives de croissance d’une région. La récente hausse des rendements pourrait offrir des opportunités dans les pays qui pourraient bientôt être contraints de baisser leurs taux d'intérêt. D'autres pays qui cherchent toujours à avoir le dessus sur l'inflation pourraient voir les rendements de leurs échéances courtes enregistrer une pression haussière à mesure que les investisseurs se préparent à cette éventualité.

Les allocations au crédit méritent d'être prises en compte car différents segments intègrent divers scénarios économiques. Sur la base de l’écart entre leurs rendements et ceux de leur indice de référence du taux sans risque, le crédit titrisé semble par exemple refléter un environnement économique plus fragile que les obligations d'entreprises. À leurs niveaux actuels, les spreads des obligations d'entreprises n'offrent pas de marge de manœuvre suffisante pour absorber la hausse des rendements sur certains segments de la courbe. Il s'agit d'un scénario qui ne peut être écarté étant donné les précédents ratés du marché en matière d'anticipation de la baisse des taux.

Spreads du marché des obligations américaines

Source : Bloomberg, au 14 février 2024.

Source : Bloomberg, au 14 février 2024.

Mais la qualité compte aussi. De nombreux émetteurs de grande qualité ont profité de l'ère des taux extrêmement bas pour rallonger leurs maturités sur le long terme. À l'inverse, les entreprises présentant une exposition plus cyclique et un endettement plus élevé n'ont pas été en mesure de tirer parti de l'appétit des investisseurs, ce qui pourrait les exposer à une crise de liquidité si la croissance économique réservait de mauvaises surprises.

Un point de base (pb) est égal à un centième de point de pourcentage. 1 point de base = 0,01 %, 100 points de base = 1 %.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L'Indice des directeurs d'achat (PMI) est un indice de l'évolution dominante des tendances économiques des secteurs manufacturiers et des services basé sur une enquête réalisée auprès des entreprises du secteur privé.

Le resserrement quantitatif (ou QT pour Quantitative Tightening) est une politique monétaire du gouvernement utilisée occasionnellement pour diminuer la masse monétaire en vendant des titres d’État ou en les laissant arriver à échéance et les sortir de ses encaisses.

Une courbe des taux représente les rendements (taux d'intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Le coussin de rendement, défini comme le rendement d’un titre divisé par sa duration, est une approche courante qui considère les rendements obligataires comme un coussin protégeant les investisseurs obligataires des possibles effets négatifs du risque de duration. Le coussin de rendement permet potentiellement d’atténuer les pertes dues à la baisse des prix des obligations si les rendements devaient augmenter.

Informations importantes

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

9 minutes de lecture

Principaux points à retenir :

- Après une période de recommandations politiques relativement uniformes, les régions du monde ajustent de plus en plus leurs approches en fonction de leur situation économique personnelle.

- Le rebond des obligations en fin d'année a démenti le fait que de nombreuses régions sont toujours confrontées à une inflation persistante. Certaines banques centrales finiront probablement par reporter leurs baisses des taux tandis que d'autres, déjà confrontées à une faiblesse de leur économie, pourraient être contraintes d'agir plus tôt.

- Compte tenu de perspectives économiques et de valorisations divergentes, les investisseurs doivent discerner quelles classes d’actifs, quels secteurs et quels niveaux d’exposition aux taux d’intérêt reflètent suffisamment les risques et les opportunités actuels et futurs.