Principaux points à retenir :

- En donnant la priorité aux discussions commerciales, l’administration Trump a injecté de la volatilité sur les marchés, éclipsant d’autres aspects de son programme susceptibles d’être plus favorables aux entreprises.

- Sans minimiser l’impact possible d’une reconfiguration de la politique commerciale américaine, les investisseurs en actions doivent composer avec les inévitables épisodes de volatilité, en comprenant qu’une fois la certitude réapparue, des occasions de générer des performances excédentaires pourraient se présenter.

- Même si le cycle économique prolongé des États-Unis prend fin, les investisseurs en actions peuvent se positionner sur des horizons plus longs en cherchant à s’exposer à des thèmes séculaires tels que l’IA et la réapparition possible de politiques favorables à la croissance en Europe.

En matière d’investissement, il existe un vieil adage selon lequel « l’incertitude alimente la volatilité des marchés ». Après avoir enchaîné les sommets historiques en début d’année, le marché actions américain constitue désormais une étude de cas en temps réel de cette règle.

L’un des principaux facteurs est l’incertitude sur le front des droits de douane, les investisseurs se demandant dans quelle mesure la posture commerciale agressive de l’administration Trump sera suivie d'effets au final. Par ailleurs, les mégacapitalisations qui composent le groupe des 7 Magnifiques ont également enregistré une correction, principalement liée à la compression de leurs multiples de valorisation après une hausse considérable.

Même si l’épisode actuel est intense et tombe mal, la volatilité est une réalité avec laquelle les investisseurs en actions doivent composer. L’incertitude concernant les droits de douane et les chaînes d’approvisionnement et leurs éventuelles répercussions sur l’inflation, l’emploi et la croissance économique aura inévitablement un impact sur les résultats des entreprises. Compte tenu des discours virulents – et des réactions tout aussi vives des pays visés – les propositions les plus extrêmes pourraient rester lettre morte au bout du compte.

La reconfiguration des chaînes d’approvisionnement régionales et mondiales bien établies aura un coût, les intrants et les capitaux n’étant pas nécessairement dirigés vers la source de production la plus efficiente. Néanmoins, une fois le nouveau terrain de jeu délimité, les entreprises pourront investir dans ce cadre. De telles transitions, même celles qui ont un impact économique minime, sont l'occasion pour les investisseurs d’apporter des capitaux aux entreprises qui procèdent à des ajustements opérationnels. À bien des égards, le réexamen en cours des relations commerciales entre les pays développés s’inscrit dans la continuité de la tendance à la démondialisation observée depuis la pandémie.

La nécessité de prendre du recul

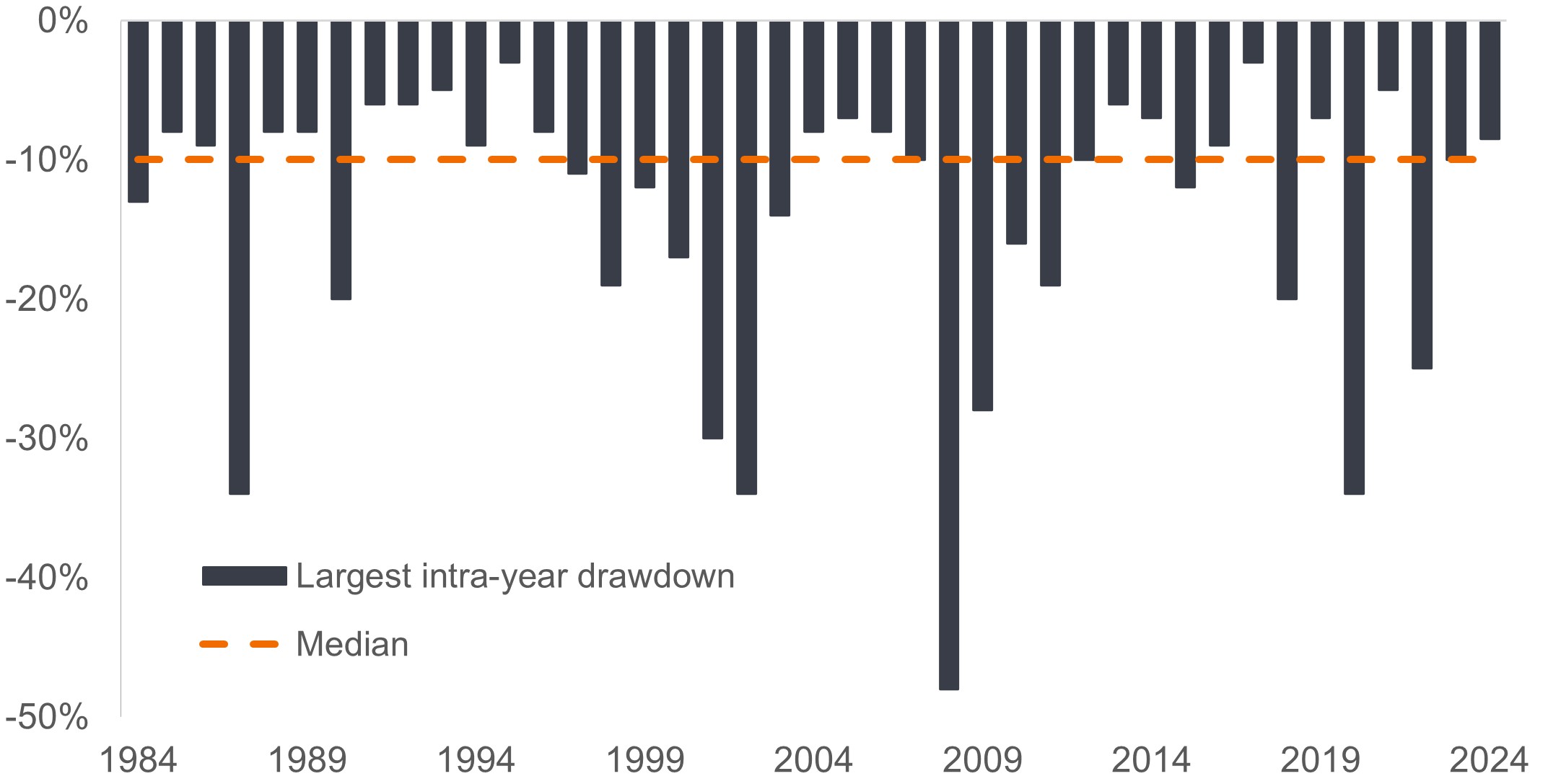

Pendant la majeure partie de la semaine, l’indice S&P 500® a flirté avec le territoire de la correction (définie comme une baisse de 10 % par rapport à son récent sommet). Pour le NASDAQ, qui fait la part belle aux valeurs technologiques, c'est déjà le cas en raison du trou d'air enregistré par les valeurs de l’intelligence artificielle (IA).

Les corrections ne sont pas rares. En effet, au cours des quatre dernières décennies, il y a eu 18 années marquées par une baisse d’au moins 10 %. Même lorsqu’ils sont confrontés à des crises sévères telles que la crise financière mondiale et la pandémie de COVID-19, les marchés actions ont eu tendance à rebondir. Depuis 2000, après une correction de 10 % de l’indice S&P 500, sa performance totale moyenne pour la période de trois ans suivante était de 35 %.

Drawdowns des actions américaines par année

On oublie souvent que malgré des performances impressionnantes pour les actions ces dernières décennies, les replis marqués du pic au creux (« drawdowns ») – souvent d'une ampleur pouvant être qualifiée de correction – sont la norme sur les marchés actions.

Source : FactSet, Janus Henderson Investors, au 31 décembre 2024. Les performances passées ne garantissent pas les résultats futurs.

Ce que nous surveillons

Les constructeurs automobiles et les fabricants d’appareils électroménagers comptent parmi les valeurs les plus malmenées cette année compte tenu de leur dépendance à l’égard de l’acier et de l’aluminium (souvent produits à l’étranger). Encore une fois, il est trop tôt pour connaître avec certitude l’impact que la future politique commerciale aura sur les entreprises de ces secteurs. Même si l’ambiguïté peut assombrir leurs perspectives, d’autres obstacles potentiels sur les marchés et dans l’économie méritent une attention particulière.

Les estimations de bénéfices cumulés du S&P 500 pour 2025 ne se situent que légèrement en deçà de leur sommet mais certaines composantes de l'indice sensibles à la conjoncture comme les compagnies aériennes ont fait l’objet de révisions à la baisse. Sur le front de l'économie, l'indicateur GDP Now de la Réserve fédérale d’Atlanta, qui donne une estimation de la croissance du PIB pour le trimestre en cours, est en chute libre.

Cyclique vs séculaire

Dans nos perspectives d'investissement Market GPS 2025, nous évoquions une économie américaine à un stade avancé du cycle qui résistait mieux que les autres économies développées. En début d’année, le consensus estimait que le cycle pourrait être prolongé compte tenu du programme de déréglementation et de réforme fiscale favorable aux entreprises qui se profilait à l'horizon. Pour l’instant, ces politiques ont été reléguées au second plan par rapport à la question du commerce. Il appartient aux marchés d'évaluer les coûts et les avantages de ces politiques et leurs implications pour le secteur privé. En attendant, les négociations commerciales se poursuivent pour sortir de l’impasse actuelle, ce qui permettrait à l’administration Trump de préciser ses intentions concernant la réglementation et la fiscalité.

De nombreux investisseurs ont tendance à réagir de manière excessive à la volatilité en réduisant sensiblement leur exposition aux actifs risqués. Sur le long terme, cela peut être une erreur. C’est particulièrement vrai aujourd’hui alors que l'économie, aux États-Unis comme dans le reste du monde, est au bord d’une révolution de la productivité induite par l’IA, un thème pour lequel il existe aujourd'hui un point d'entrée nettement plus abordable.

Si le cycle économique aux États-Unis devait enfin se retourner, les valeurs défensives, les entreprises avec des modèles économiques résilients et celles qui versent des dividendes réguliers devraient bien résister. Dans le même temps, en cas de changement fondamental du cadre du commerce international, l’Europe pourrait être obligée de prendre des mesures pour libéraliser davantage son économie et réveiller ses « esprits animaux » en sommeil depuis longtemps. Les récentes élections en Allemagne en sont peut-être le signe.

Comme d’autres participants au marché, nous continuerons à surveiller l’évolution des politiques publiques et leur impact potentiel sur les entreprises. Quelle que soit l’issue, des opportunités de surperformance se présenteront à nouveau, notamment en cas de trajectoires économiques divergentes à travers le monde. Pour identifier ces opportunités, ainsi que des thèmes d'investissement séculaires, les investisseurs doivent conserver une vision globale, analyser rigoureusement divers scénarios et rester investis.

Valeurs cycliques Les entreprises qui vendent des biens de consommation discrétionnaire (comme les voitures) ou originaires de secteurs très sensibles à l'évolution de l'économie (par exemple l'exploitation minière).

Drawdown (perte maximale) : Une mesure du risque historique qui examine la différence entre le cours le plus élevé et le cours le plus faible d’un portefeuille ou d’un titre au cours d’une période donnée. Elle est utilisée pour évaluer le risque et le rendement possibles d’un investissement.

Cycle économique: La fluctuation de l'économie entre son expansion (croissance) et sa contraction (récession), communément mesurée en termes de produit intérieur brut (PIB).

7 Magnifiques : Les entreprises technologiques les plus importantes et les plus influentes au monde, à savoir Apple, Microsoft, Amazon, Alphabet (la société mère de Google), Meta (anciennement Facebook), Nvidia et Tesla.

Le NASDAQ (National Association of Securities Dealers Automated Quotation System) est un système de cotation informatisé à l’échelle nationale pour plus de 5 500 actions hors cote. L’indice est composé de plus de 4 800 titres négociés via ce système.

Actifs risqués : titres financiers dont le prix peut varier de manière significative (et qui présentent donc un degré de risque plus élevé). Il s'agit par exemple d'actions, de matières premières, d'obligations immobilières à haut rendement ou de certaines devises.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Thèmes/tendances séculaires: Thèmes d’investissement à long terme à fort potentiel de croissance, comme le changement climatique, l’IA, les énergies propres ou l’évolution démographique.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Informations importantes

Investir implique un risque de marché ; une perte de capital est possible. Les actions et obligations sont soumises à divers risques, y compris, sans toutefois s’y limiter, le risque de marché, le risque de crédit et le risque de taux d’intérêt.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.