Principaux points à retenir :

- Sur fond d'escalade des tarifs douaniers et d'intensification des tensions commerciales mondiales, la seule chose que l'on peut considérer comme acquise est l'incertitude. Les investisseurs sont confrontés au défi de savoir comment naviguer dans des marchés agités.

- Le fait de replacer ces périodes de volatilité dans un contexte historique, en termes de reprise des marchés et de liquidité, peut contribuer à apaiser les inquiétudes des investisseurs en titrisation et à les aider à gérer l'incertitude.

- La récente dispersion sur les marchés obligataires met en évidence l'importance de la diversification en période de turbulences, à la fois entre les classes d'actifs et au sein d'entre elles par rapport à différents secteurs.

Une mer très agitée

La volatilité s'est répandue sur les marchés depuis l’annonce des tarifs douaniers par le Président américain Donald Trump, les marchés obligataires ne s’en sortant pas indemnes. Un élargissement des spreads s’est produit sur les marchés des obligations à la qualité de crédit inférieure, à l'image du High yield qui a particulièrement été affecté. En prenant un sous-ensemble des marchés titrisés, les CLOs AAA européens se négocient généralement à 20-30 points de base de plus qu’il y a une semaine, passant à un spread d’environ 140 points de base[1]. Même si la volatilité peut bien sûr être déconcertante, le point d’entrée sur les CLOs AAA semble encore plus attrayant désormais, avec des spreads qui se situent autour du 70ème percentile sur un historique de 10 ans. Or une semaine auparavant, les spreads des CLOs AAA se situaient autour du 40ème percentile[1]. Compte tenu de la vitesse de ces variations, il convient de prendre en considération le contexte dans lequel les investissements titrisés ont généré des performances positives, tant en termes de liquidité que de prix, lors des précédentes baisses de marché.

Des eaux agitées peu profondes

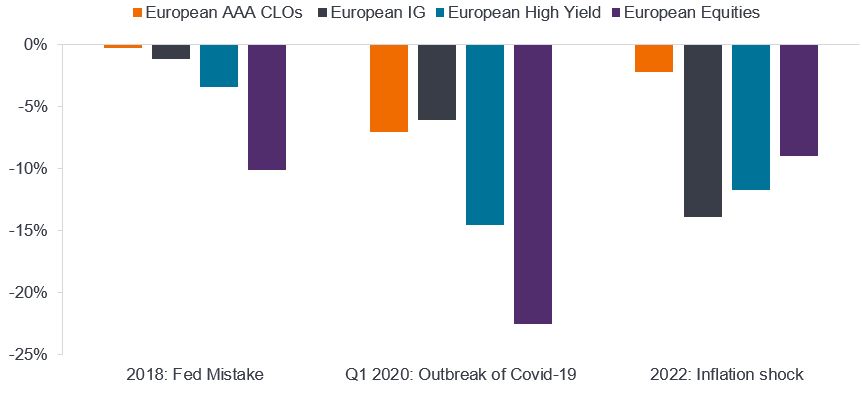

Les investissements titrisés tels que les CLOs sont un produit de crédit et, en tant que tels, leurs spreads s’élargissent souvent pendant les périodes volatiles. Il convient toutefois de noter que les CLO notés AAA (ou même A ou AA) n'ont jamais fait l'objet d'un défaut de paiement, même pendant la crise financière mondiale. Leurs dislocations sont souvent de courte durée et modérées par rapport à d’autres produits de crédit et aux actions. Dans l'Illustration 1, nous examinons les récentes baisses observées sur les marchés européens des actions et des obligations. Nonobstant la variation du percentile de spread mentionnée ci-dessus, les performances des CLOs AAA européens depuis le début du mois n’ont reculé que de 0,46 %, soit juste un peu plus que les replis subis par les obligations d’entreprises européennes Investment grade, bien que ces dernières aient bénéficié de la baisse des taux d’intérêt (en tant qu’investissements à taux fixe à plus longue duration).

Illustration 1 : baisse par rapport aux autres classes d’actifs en période de volatilité des marchés

Sources : Janus Henderson Investors, JP Morgan, Bloomberg. Performances en EUR. CLOs AAA européens : JP Morgan European AAA CLO Index. Investment grade européen : ICE BofA Euro Corporate Bond Index. High yield européen : ICE BofA European Currency Non-Financial High Yield 2% Constrained Index Actions européennes : MSCI Europe.

Remarque : les périodes 2018 et 2022 correspondent aux performances en année civile. À titre d’illustration uniquement. Les performances passées ne préjugent pas des résultats futurs.

La plus forte baisse des CLOs a été une chute de 7,6 % pendant la pandémie de COVID. Pendant les périodes volatiles, les CLOs ont généralement gommé leur baisse sous 6 à 12 mois. Cette reprise rapide peut être attribuée à la grande qualité de la classe d’actifs, les investisseurs étant encouragés à acheter ces instruments à des valorisations relatives attrayantes.

Illustration 2 : Historiquement, les baisses ont été modérées et brèves

Source : Janus Henderson Investors, Bloomberg, JP Morgan, au 31 mars 2025.

Remarque : graphique présentant les pertes cumulées. JPM AAA CLO Index : JP Morgan European AAA CLOIE index. Indice Investment grade européen : ICE BofA Euro Corporate Bond Index.

Performances baissières du 31 décembre 2017 au 31 mars 2025. Les performances passées ne préjugent pas des résultats futurs.

La profondeur de la liquidité est essentielle

La liquidité a également bien résisté dans le secteur européen de la titrisation en période de tensions sur les marchés, comme pendant la pandémie de COVID ou les turbulences liées à la crise de la gestion actif-passif (« Liability-Driven Investment » ou LDI) au Royaume-Uni en 2022. Environ 13 milliards d’euros de titrisations européennes ont été vendues en quatre semaines à partir de la fin septembre de cette année-là et ces volumes ont été bien absorbés[2]. Si de nombreux investisseurs détiennent des CLOs AAA sur le long terme, certains utilisent la classe d’actifs comme une allocation à plus court terme, en déployant leur capital dans d’autres secteurs du marché, comme les actions, en période de dislocations sur le marché. Les marchés des CLOs sont restés extrêmement liquides et en bon ordre pendant les périodes de turbulences historiques. Au cours de la récente période volatile, le marché européen des CLOs est resté ouvert, liquide et fonctionnel, avec des valorisations rationnelles. Nous avons constaté que le coût moyen de la liquidité – la différence entre le cours acheteur et le cours vendeur d'une obligation spécifique (ou le spread acheteur-vendeur) – a environ plus que doublé par rapport aux 20 points de base[3] avant l’annonce des droits de douane. Or cette variation est conforme à ce que l’on pourrait attendre en période de tensions et elle est tout à fait rationnelle.

Comment naviguer sur une mer agitée ?

Pour les investisseurs, le défi consiste à faire face à une telle volatilité tout en tenant compte de la solidité des portefeuilles, non seulement dans le contexte des informations en notre possession, mais également en tenant compte des « inconnues connues » concernant toute nouvelle intensification de la guerre tarifaire. Nous pensons que les investisseurs devraient :

- Replacer les baisses de marché dans leur contexte. Les actifs obligataires se comportent comme prévu dans cet environnement, avec une dispersion observée entre les marchés.

Illustration 3 : performances des secteurs obligataires (couvertes en euros)

|

Depuis le début du mois (en %) |

Depuis le début de l’année (en %) |

|

| CLOs AAA en euros | -0,46 | 0,47 |

| ABS (Investment Grade) en euros | -0,08 | 0,88 |

| Obligations Investment Grade internationales | -1,20 | 0,19 |

| Investment grade en euros | -0,23 | -0,08 |

| Global High Yield | -2,54 | -1,71 |

| High yield en euros | -1,78 | -1,15 |

| Prêts en euros | -1.28 | -0.50 |

| Actions de la zone euro | -8,99 | -2,02 |

Illustration 4 : performances des secteurs obligataires (couvertes en livre sterling)

| Nom | Depuis le début du mois (en %) | Depuis le début de l’année (%) |

| CLOs AAA en euros | -0,40 | 1,00 |

| ABS (Investment Grade) en euros | -0,03 | 1,37 |

| Obligations Investment Grade internationales | -1,19 | 0,62 |

| Investment grade en euros | -0,20 | 0,38 |

| Global High Yield | -2,56 | -1,30 |

| High yield en euros | -1,79 | -0,73 |

| Prêts en euros | -1,27 | 0,15 |

| Actions de la zone euro | -7,03 | 1,42 |

Source : Janus Henderson Investors, Bloomberg, JP Morgan, Crédit Suisse, au 8 avril 2025. ICE BofA Global Corporate Index ; ICE BofA Global High Yield Index; JP Morgan European AAA CLOIE Index ; ICE BofA Euro Corporate Index ; Credit Suisse Western European Leverage Loan Index ; ICE BofA European Currency Non-Financial High Yield 2% Constrained Index ; Euro Stoxx 50 Index. Bloomberg Pan European Floating rate ABS Index. Les performances passées ne préjugent pas des résultats futurs.À titre d’illustration uniquement.

- Rappelons que les actifs de titrisation enregistrent souvent des variations en décalage par rapport au marché du crédit : bien que la classe d’actifs ait fait preuve de résilience, une nouvelle volatilité des spreads ne serait pas surprenante, compte tenu de l’ampleur de la correction de marché. Toutefois, l’histoire a montré qu’au cours des périodes de volatilité passées, la titrisation de qualité supérieure pouvait renforcer la résilience des portefeuilles.

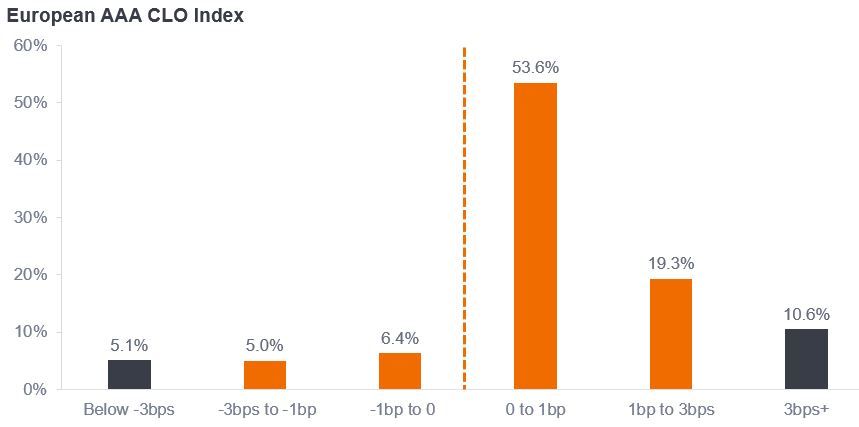

- La volatilité des cours n’est pas automatiquement synonyme de défaut : les investisseurs peuvent être assurés que les investissements dans la titrisation affichent des performances conformes aux attentes. Lorsque des secteurs des titrisations de grande qualité, tels que les CLO notés AAA, enregistrent une certaine volatilité, il ne s’agit que d’une volatilité de la valeur de marché et non de pertes ou de défauts réalisés. Pour replacer les performances dans un contexte plus large, 84 % des performances quotidiennes du CLO Index se situent entre -3 pb et +3 pb, même s'il y a de brèves périodes extrêmes qui ont tendance à être de courte durée. En cas de forte instabilité du marché, une dispersion des valorisations entre CLOs AAA est observable, de sorte qu'une approche active peut contribuer à gérer le risque et à saisir les opportunités qui se présentent.

Illustration 5 : histogramme des performances quotidiennes des CLOs

Source : Janus Henderson Investors, JP Morgan, Citi, Bloomberg. Performances quotidiennes du 1er mars 2013 au 31 mars 2025.

Remarque : les performances quotidiennes du 29 décembre 2017 au 31 mars 2025 sont celle du JP Morgan European AAA CLO Index. Avant cette période, les performances quotidiennes sont estimées à l’aide des variations des spreads des CLOs AAA, du portage supposé et les performances des liquidités. Les performances quotidiennes des liquidité sont estimées en utilisant l'Euribor 1 mois. À titre d’illustration uniquement. Les performances passées ne préjugent pas des résultats futurs.

La titrisation offre une protection

De toute évidence, beaucoup d’incertitudes ne montrent encore aucun signe d'affaiblissement. Nous pensons qu’il est important pour les investisseurs, y compris nous-mêmes, de prendre le temps de faire le tri afin d’identifier les principaux thèmes qui résulteront de cet environnement. Les taux constituent une autre source d’incertitude persistante. Les investissements à taux variable comme les instruments de titrisation sont bénéfiques dans les environnements marqués par une volatilité des taux d’intérêt, comme nous l’avons vu avec les prévisions de marché en matière de taux qui changent fréquemment en réponse au sentiment à l’égard de facteurs tels que la croissance ou l’inflation.

La dispersion récente des valorisations des obligations sert de piqûre de rappel des avantages de la diversification au sein d’un portefeuille de crédit multisectoriel. Notre style fondamental et la grande flexibilité de cette classe d’actifs dans de tels portefeuilles nous placent en bonne position pour traverser ce genre de périodes et tirer parti de la volatilité en présence de valeur relative. À titre d'exemple, la dette titrisée de grande qualité de crédit, comme les CLOs AAA, a mieux résisté à la volatilité, contrairement aux actifs à bêta de crédit élevé tels que le High yield.

Disposer d’une protection dans des environnements agités peut également aider, et c’est ce que le revenu offre en tant que protection des performances. Un flux de revenus attrayant, associé à la duration de spread plus faible des investissements titrisés, explique que la classe d’actifs représente une opportunité défensive de revenus attrayants dans un contexte de forte volatilité de marché.

Notes de bas de page

[1] Source : Bloomberg, Janus Henderson Investors, au 8 avril 2025.

[2] Source : estimations de Janus Henderson Investors et volumes mesurés par les BWIC entre le 30 septembre 2022 et le 21 octobre 2022.

[3] D’après les observations de JHI en utilisant nos systèmes internes qui contrôlent les transactions sur CLOs.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.