Atteindre de nouveaux sommets : des rendements élevés ouvrent les opportunités liées aux obligations

Dans le cadre de leurs perspectives de mi-année, Lara Castleton, Andrew Molinet et Matthew Bullock de l’équipe Constitution de portefeuilles et Stratégie discutent de la façon dont des rendements plus élevés créent des opportunités de génération de performance positivement asymétriques pour les investisseurs obligataires.

5 minutes de lecture

Principaux points à retenir :

- Les rendements des bons du Trésor à 10 ans sont plus élevés aujourd’hui qu’ils ne l’étaient lorsque la Réserve fédérale (Fed) a relevé les taux d’intérêt pour la dernière fois en juillet 2023, malgré plusieurs événements positifs pour le marché obligataire américain.

- Les rendements élevés créent des opportunités de génération de performance positivement asymétriques où les revenus des obligations – ainsi que les éventuels gains en capital en cas de baisse des taux d’intérêt – l’emportent sur les pertes en cas de hausse des taux.

- Compte tenu des niveaux de rendement attractifs et du potentiel de performances positivement asymétriques, nous pensons que les investisseurs pourraient bénéficier dès aujourd'hui d’un rééquilibrage de leur allocation obligataire vers leur pondération cible de long terme.

Plusieurs évolutions ont eu lieu au cours des 12 derniers mois qui se sont révélées positives pour le marché obligataire américain : la Réserve fédérale (Fed) a relevé ses taux d’intérêt pour la dernière fois en juillet 2023, l’inflation sous-jacente des dépenses des consommateurs (PCE, indicateur d’inflation privilégié par la Fed) a régulièrement reculé et, en décembre, la banque centrale a exprimé son intention de passer à un cycle de réduction des taux.

Pourtant, les rendements obligataires n’ont pas baissé en réponse à ces évolutions positives. Le rendement du bon du Trésor américain à 10 ans est en fait plus élevé aujourd’hui qu'au moment où la Fed a procédé à sa dernière hausse de taux, il y a 10 mois.1

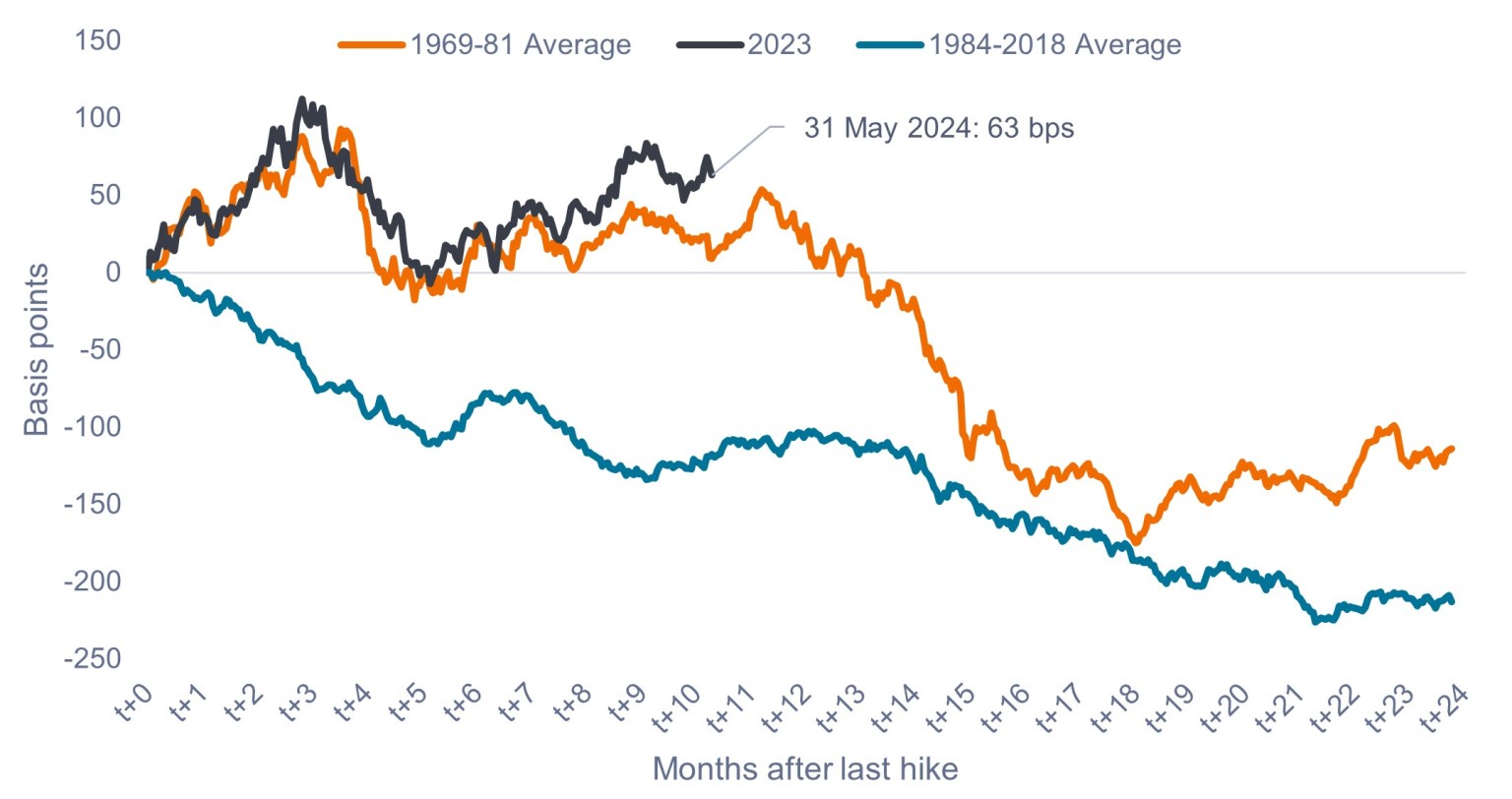

Les rendements évoluant dans une fourchette ont ouvert une fenêtre d’opportunité

Sur le Graphique 1, nous retraçons l’évolution du rendement du bon du Trésor américain à 10 ans dans les mois qui ont suivi la fin du cycle de hausses des taux de la Fed. En effet, depuis la dernière hausse des taux de la Fed en juillet 2023, la trajectoire du rendement du bon du Trésor américain à 10 ans a suivi de près la moyenne des années 1970 (courbe orange). Cela s’est produit malgré le cycle actuel présentant des perspectives d’inflation favorables, plus proches des conditions moyennes de la période 1984-2018 (courbe bleu clair).

Selon nous, cette situation crée une fenêtre d’opportunité pour les investisseurs, car les conditions d’une détente des rendements (et d’une surperformance des obligations) semblent clairement réunies, alors que les taux directeurs n’ont pas encore baissé pour refléter pleinement ce contexte.

Graphique 1 : Une fenêtre d’opportunité qui risque de bientôt se refermer ?

Évolution du rendement du bon du Trésor américain à 10 ans après l'ultime hausse des taux directeurs

Source : Bloomberg, Janus Henderson Investors, au 31 mai 2024. Un point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. Les performances passées ne permettent pas de prédire les performances futures. Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

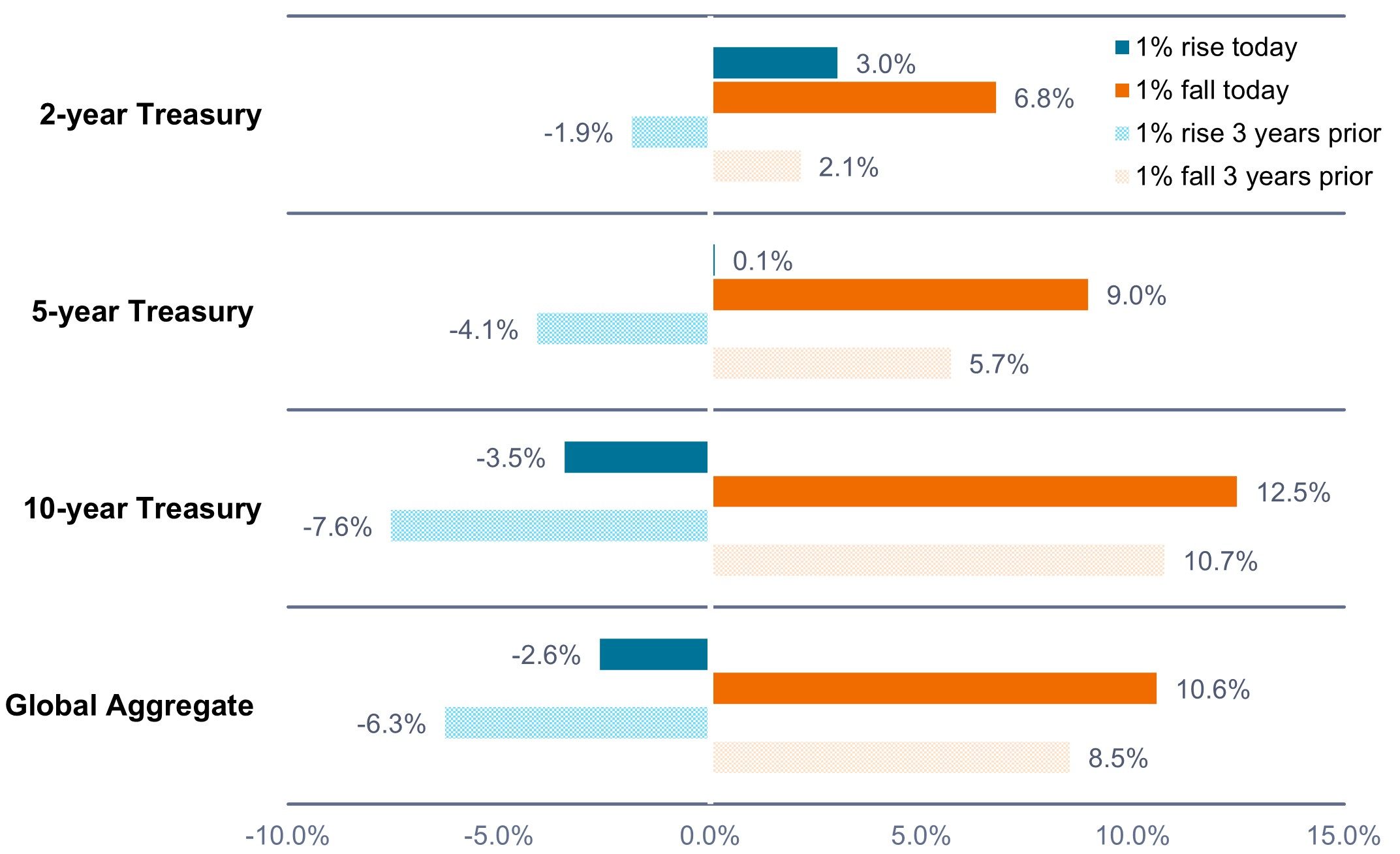

Des rendements plus élevés créent des opportunités de performances positivement asymétriques

En raison de la hausse des rendements, qui semblent proches de leurs points hauts cycliques, le régime rendement-risque a changé. Cela crée des opportunités de performances positivement asymétriques où les revenus des obligations – ainsi que les potentiels gains en capital en cas de baisse des taux – l’emportent sur les pertes en cas de hausse des taux.

Comme le montre le Graphique 2, les rendements élevés ont considérablement atténué l’impact négatif d’une éventuelle hausse des taux sur la performance totale. À l’inverse, si les taux baissent, l’appréciation attendue du capital apporterait un soutien complémentaire, conduisant à des espérances de performances totales plus élevées.

Graphique 2 : Par rapport à il y a trois ans, amélioration significative du potentiel de performance

Performance potentielle en réponse à une variation de 1 % des taux d’intérêt aujourd’hui par rapport à il y a trois ans

Source : Bloomberg, Janus Henderson Investors, au 31 mai 2024. Global Aggregate = Indice Bloomberg U.S. Global Aggregate Bond. Performance totale en dollars américains. Les calculs de performance ont été réalisés en utilisant le « yield-to-worst » et la duration. Ils sont basés sur une translation parallèle de 1 % (100 points de base) de la courbe des taux. Les performances passées ne permettent pas de prédire les performances futures. Les exemples hypothétiques sont fournis à titre indicatif uniquement et ne représentent pas les performances d’un investissement donné. Les résultats réels peuvent varier et ces informations ne doivent pas être considérées ni utilisées comme une garantie de performance.

Implications pour les investisseurs

De notre point de vue, les investisseurs pourraient tirer parti des opportunités sur l’ensemble de la courbe des taux, que ce soit en profitant des rendements relativement élevés sur des maturités courtes, ou en prenant davantage de risques de duration en contrepartie d'un potentiel de performance totale plus élevée qui pourrait survenir si les rendements reculaient sur les échéances plus longues.

Compte tenu des niveaux de rendement attractifs et du potentiel de performances positivement asymétriques, nous pensons que les investisseurs pourraient bénéficier dès aujourd'hui d’un rééquilibrage de leur allocation obligataire vers leur pondération cible de long terme.

Pour ceux qui recherchent un surcroit potentiel de performance totale, une approche multisectorielle pourrait se justifier afin de rechercher des opportunités de revenu et de valeur relative plus élevés dans l'ensemble des secteurs, maturités et régions. De notre point de vue, plusieurs secteurs et échéances offrent des revenus solides et des perspectives intéressantes de performance totale. Il est important de noter que ces opportunités répondent à une gamme d’objectifs de portefeuille, démontrant leur polyvalence pour répondre à un large éventail de besoins des clients.

En synthèse

Même si la Fed a adopté une position d'attentisme, le risque qu'elle ne commence pas à réduire ses taux nous semble très limité. En outre, la confiance croissante dans la fin du cycle de resserrement sur d’autres marchés développés mondiaux constitue un signal positif, car les baisses de taux directeurs ont commencé (Canada, Suisse, Suède, zone euro) ou sont attendues dans les mois à venir (Royaume-Uni).

Bien que l’on ne puisse totalement exclure le risque d’une résurgence de l’inflation ou d’une hausse des taux d’intérêt, ce scénario nous apparait peu probable. Dans l’ensemble, nous pensons que le paysage monétaire et économique se prépare à une baisse des taux à l’échelle mondiale. Cela devrait encourager les investisseurs à privilégier dès aujourd'hui les niveaux de rendements plus élevés, à rééquilibrer leurs allocations obligataires vers leurs pondérations cibles et à profiter d’une fenêtre d’opportunité pour capter des performances positivement asymétriques.

1 Au 31 mai 2024.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Un point de base (pb) est égal à un centième de point de pourcentage.1 pb = 0,01 %, 100 pb = 1 %.

L'indice Bloomberg Global Aggregate est un indicateur global des marchés d'obligations mondiales à taux fixe.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le durcissement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant ses taux d’intérêt et en réduisant la masse monétaire.

Une courbe des taux représente les rendements (taux d'intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Le rendement le plus défavorable (« yield-to-worst ») est le rendement le plus bas qu’une obligation puisse atteindre, à condition que l’émetteur ne fasse pas défaut et tienne compte de toute option d’achat applicable (c’est-à-dire que l’émetteur peut rappeler l’obligation à une date spécifiée à l’avance). Au niveau du portefeuille, cette statistique représente le YTW moyen pondéré pour toutes les émissions sous-jacentes.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

La vente d’un investissement à des fins de rééquilibrage peut être soumise à impôts.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

5 minutes de lecture

Principaux points à retenir :

- Les rendements des bons du Trésor à 10 ans sont plus élevés aujourd’hui qu’ils ne l’étaient lorsque la Réserve fédérale (Fed) a relevé les taux d’intérêt pour la dernière fois en juillet 2023, malgré plusieurs événements positifs pour le marché obligataire américain.

- Les rendements élevés créent des opportunités de génération de performance positivement asymétriques où les revenus des obligations – ainsi que les éventuels gains en capital en cas de baisse des taux d’intérêt – l’emportent sur les pertes en cas de hausse des taux.

- Compte tenu des niveaux de rendement attractifs et du potentiel de performances positivement asymétriques, nous pensons que les investisseurs pourraient bénéficier dès aujourd'hui d’un rééquilibrage de leur allocation obligataire vers leur pondération cible de long terme.