Principales tendances des obligations titrisées américaines en 2025

Dans ses perspectives d'investissement pour 2025, John Kerschner, responsable de la titrisation aux États-Unis, présente ses vues sur les actifs titrisés américains et identifie les principales tendances qui, selon lui, influeront sur les performances des investissements l'année prochaine.

6 minutes de lecture

Principaux points à retenir :

- Les secteurs des actifs titrisés ont enregistré des performances globalement solides en 2024, leurs valorisations relatives moins élevées et la vigueur de l'économie ayant attiré davantage d'acheteurs dans la classe d'actifs.

- À l'aube de 2025, nous pensons que les secteurs des actifs titrisés disposent d'un potentiel de surperformance encore plus élevé, avec des catalyseurs spécifiques qui devraient soutenir les performances des titres adossés à des créances hypothécaires commerciales, des obligations structurées adossées à des prêts et des titres adossés à des actifs.

- Nous pensons que la diversité du marché de la titrisation nécessite une approche d'investissement fondée sur une recherche fondamentale approfondie et une sélection active de titres. Nous pensons qu'il est important être sélectif quant aux types et à la qualité des actifs titrisés auxquels nos clients sont exposés, en cherchant à éviter les segments du marché qui posent problème tout en tirant parti d'opportunités plus attrayantes.

Après une année marquée par d'excellentes performances pour les obligations titrisées américaines, nous pensons que les tendances clés suivantes sont susceptibles de façonner les opportunités qui se présenteront aux investisseurs en 2025 :

1. CMBS : le retour de l'immobilier de bureaux

En 2022 et 2023, le marché de l'immobilier de bureau a pâti de la hausse des taux d'intérêt et d'un taux d'inoccupation élevé imputable à l'augmentation du télétravail. Certains observateurs annonçaient des résultats catastrophiques pour le segment de l'immobilier de bureaux, tandis que les acteurs du secteur se contentaient de faire profil bas et d'essayer de "survivre à 2025".

À l'aube de l'année 2025, l'immobilier de bureaux semble mieux se porter et les prédictions catastrophistes se sont dissipées. Entre le 1er janvier et la mi-novembre, les titres adossés à des créances hypothécaires commerciales (CMBS) non garantis par une agence ont enregistré leur meilleure surperformance depuis dix ans, tandis que les émissions pour 2024 devraient atteindre des niveaux inégalés depuis 2021.

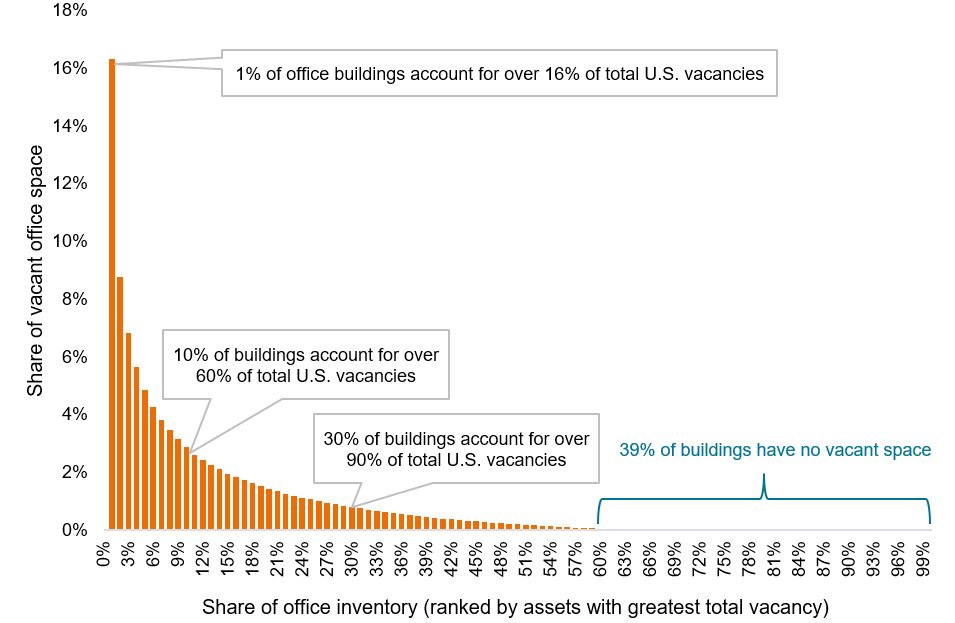

La récente surperformance est due à l'effet de rattrapage – après deux années consécutives de sous-performance, les investisseurs se positionnent à nouveau dans l'immobilier commercial du fait de ses perspectives plus favorables. En outre, comme le montre le graphique 1, les investisseurs reconnaissent que le taux d'inoccupation n'est pas uniforme dans l'ensemble du secteur, mais qu'il est spécifique à chaque bâtiment.

Graphique 1 : concentration du taux d'inoccupation des bureaux par rapport à la part du total des bureaux aux États-Unis

Les postes vacants sont concentrés sur un petit segment du marché global

Source : JLL Research, au 15 novembre 2024.

Selon nous, la dispersion du marché se prête bien à une approche active permettant à un gérant expérimenté d'effectuer des recherches approfondies en quête d'opportunités dans des immeubles individuels qui présentent des caractéristiques de location de premier plan.

Même après sa surperformance notable de 2024, nous estimons que le secteur des CMBS recèle encore un potentiel haussier, car les spreads de crédit du secteur sont encore bien loin de leurs niveaux de resserrement record de ces 10 dernières années. Ce segment n'a rien à envier à celui des obligations d'entreprises, lesquelles affichent des valorisations nettement plus élevées.

| Indice Bloomberg U.S. CMBS Investment Grade | Indice Bloomberg AA Corporate | |

| Qualité de crédit moyenne | AAA/AA+ | AA/AA- |

| Spread de crédit actuel | 95 pb | 40 pb |

| Spread le plus resserré depuis 10 ans | 62 pb | 36 pb |

| Yield-to-worst actuel | 5,3 % | 4,9 % |

| Duration | 4,1 ans | 7,9 ans |

Source : Bloomberg, au 15 novembre 2024.

2. CLO : des taux durablement élevés à nouveau envisageables sous l'administration Trump 2.0

Avant l'élection présidentielle américaine de 2024, les marchés des taux avaient anticipé des réductions de 200 points de base (pb) d'ici la fin 2025, en raison de la tendance baissière de l'inflation et de l'abaissement exceptionnel de 50 pb des taux de la Réserve fédérale (Fed) en septembre. Tout cela a changé après la victoire électorale de Donald Trump et la majorité obtenue par les Républicains au Congrès

Donald Trump semble donc avoir les mains libres pour mettre en œuvre la politique qu'il a proposée pendant la campagne – baisse des impôts, droits de douane considérables sur les produits importés et déportation à grande échelle des immigrés vivant illégalement dans le pays. Si elles sont mises en œuvre, certaines de ces mesures pourraient entraîner une hausse de la croissance, mais aussi de l'inflation, ce qui empêcherait la Fed de réduire ses taux autant qu'elle l'avait prévu.

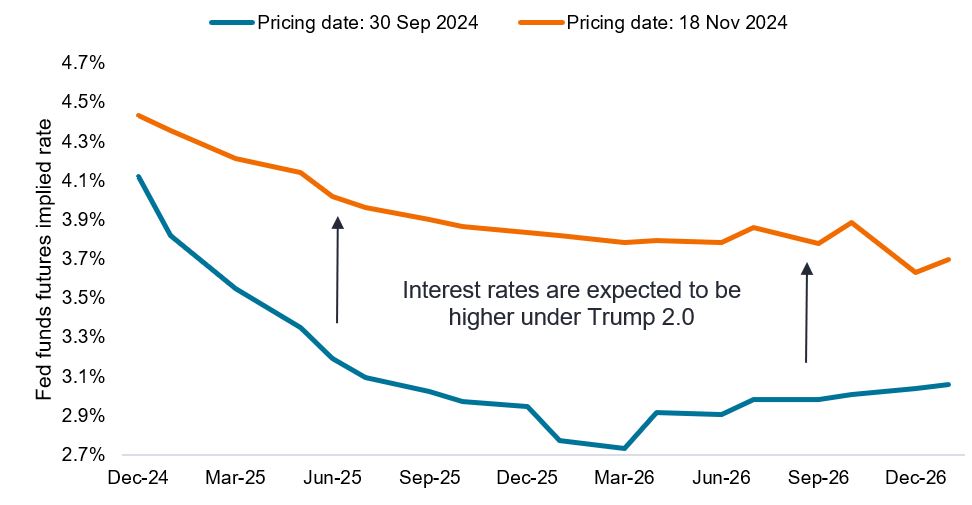

Comme le montre le graphique 2, les marchés de taux ont depuis ajusté leurs prévisions par rapport à des perspectives de taux durablement élevés, et n'anticipent plus qu'une baisse d'environ 100 pb du taux des fonds fédéraux au cours des deux prochaines années.

Graphique 2 : taux implicite des contrats à terme sur les Fed funds jusqu'en janvier 2027

Les taux d'intérêt devraient augmenter sous la nouvelle administration

Source : Bloomberg, au 18 novembre 2024.

Selon nous, la revalorisation des marchés de taux est de bon augure pour les obligations à taux variable telles que les CLO (obligations adossées à la dette bancaire titrisée), car des taux plus élevés se traduisent par des revenus plus importants pour les investisseurs, toutes choses étant égales par ailleurs.

Prenons l'exemple des CLO notés AAA, dont le rendement actuel est de 5,6 %.1 Si les spreads de crédit des CLO restent constants à leurs niveaux actuels et que les taux évoluent comme le prévoient les marchés, les CLO notés AAA pourraient n'enregistrer qu'une modeste réduction de leur rendement au cours des 24 prochains mois.

3. ABS : le consommateur américain résiste

Les soldes des prêts à la consommation aux États-Unis, qui comprennent les cartes de crédit et d'autres contrats renouvelables, ont récemment dépassé 1 000 milliards de dollars pour la première fois de l'histoire, mais l'augmentation de la dette ne laisse entrevoir qu’une partie de la réalité. Les ménages restent bien capitalisés et conservent une excellente grande capacité à rembourser leurs dettes de consommation.

Alors que certains ménages à faibles revenus commencent à éprouver des difficultés financières, les ménages à revenus moyens et supérieurs – qui représentent plus de 85 % des dépenses totales – ont bénéficié d'une conjoncture favorable : les sommets historiques atteints par les portefeuilles d'actions et de valeurs immobilières, un faible taux de chômage et des salaires qui continuent de croître bien plus rapidement qu'avant la pandémie de COVID.

Par conséquent, l'augmentation des niveaux d'endettement n'a pas entraîné une détérioration alarmante de la capacité des ménages à rembourser leur dette. Comme le montre le graphique 3, le ratio du service de la dette est simplement retourné à l'intérieur de sa fourchette d'avant COVID et s'y est stabilisé. Il reste d'ailleurs bien en deçà des niveaux inquiétants observés avant la crise financière mondiale. Nous pensons que les perspectives des titres adossés à des actifs (ABS) et du crédit à la consommation restent encourageantes, compte tenu de la vigueur persistante des ménages américains.

Graphique 3 : ratio du service de la dette des consommateurs par rapport à l'encours de la dette (2000 – 2024)

Les ménages sont plus endettés, mais disposent également de revenus et d'actifs plus importants.

Source : Conseil des gouverneurs de la Réserve fédérale américaine, au deuxième trimestre 2024. Ratio du service de la dette des consommateurs = remboursement de la dette des consommateurs en pourcentage du revenu personnel disponible.

En synthèse

Selon nous, les consommateurs et les entreprises américaines restent en bonne santé. Nous estimons que le risque de récession est faible et que les investisseurs peuvent profiter des rendements attrayants des obligations titrisées. En outre, en tant que gérants actifs, nous pouvons être sélectifs quant aux types et à la qualité des actifs titrisés auxquels nos clients sont exposés, en cherchant à éviter les segments du marché qui posent problème tout en tirant parti d'opportunités plus attrayantes.

1 Au 15 novembre 2024. Calculé en utilisant le SOFR à 3 mois plus la marge d'escompte de l'indice J.P. Morgan CLO AAA.

Un point de base (pb) est égal à un centième de point de pourcentage.1 pb = 0,01 %, 100 pb = 1 %.

L'indice Bloomberg Aa Corporate mesure la performance du marché des obligations d'entreprises imposables à taux fixe notées Aa. Il comprend les titres libellés en USD et émis en souscription publique par des émetteurs américains et non américains exerçant dans les secteurs de l'industrie, des services aux collectivités et de la finance.

L'indice Bloomberg US CMBS Investment Grade mesure la performance du marché Investment grade des transactions sur CMBS «conduits» et «fusion», émises ou non par des agences américaines, d'une taille minimale de 300 millions de dollars à l'heure actuelle. L'indice comprend à la fois des titres éligibles et non éligibles au US Aggregate (ERISA).

Titres de créances adossés à des prêts (Collateralised Loan Obligations - CLO) : titres de dette émis en différentes tranches, avec des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de catégorie haut rendement. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLO sont soumis à un risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

Titres adossés à des créances hypothécaires commerciales (CMBS) :produits d’investissement obligataires adossés à des hypothèques sur de l’immobilier commercial plutôt que sur de l’immobilier résidentiel.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Obligation Investment grade :obligation émise généralement par des gouvernements ou des entreprises considéré(e)s comme peu susceptibles de faire défaut sur leur dette, ce qui se reflète dans une notation plus élevée attribuée par les agences de notation.

Actifs risqués : titres financiers qui peuvent connaître des variations importantes de leurs cours (et qui présentent donc un degré de risque plus élevé).Il s'agit par exemple d'actions, de matières premières, d'obligations foncières de moindre qualité ou de certaines devises.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Le rendement le plus défavorable (« yield-to-worst ») est le rendement le plus bas qu’une obligation puisse atteindre, à condition que l’émetteur ne fasse pas défaut et tienne compte de toute option d’achat applicable (c’est-à-dire que l’émetteur peut rappeler l’obligation à une date spécifiée à l’avance). Au niveau du portefeuille, cette statistique représente le YTW moyen pondéré pour toutes les émissions sous-jacentes.

Informations importantes

Les portefeuilles d'investissement gérés activement sont exposés au risque que les stratégies d'investissement et le processus de recherche utilisés ne produisent pas les résultats escomptés. Par voie de conséquence, un portefeuille peut sous-performer son indice de référence ou d'autres produits de placement ayant des objectifs d'investissement similaires.

Les produits dérivés peuvent être plus volatils et sensibles aux variations économiques ou boursières que les autres investissements, ce qui peut entraîner des pertes excédant l'investissement initial et amplifiées par l'effet de levier.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Titre adossé à des créances hypothécaires (MBS) : titre garanti par (ou « adossé » à) un ensemble de créances hypothécaires. Les investisseurs reçoivent des versements périodiques générés par les prêts immobiliers sous-jacents, similaires aux coupons des obligations.Les titres adossés à des créances hypothécaires peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement, lorsque les emprunteurs prolongent la durée de leurs hypothèques alors que les taux d’intérêt augmentent, et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu alors que les taux d'intérêt diminuent.Ces risques peuvent diminuer leurs performances.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

6 minutes de lecture

Principaux points à retenir :

- Les secteurs des actifs titrisés ont enregistré des performances globalement solides en 2024, leurs valorisations relatives moins élevées et la vigueur de l'économie ayant attiré davantage d'acheteurs dans la classe d'actifs.

- À l'aube de 2025, nous pensons que les secteurs des actifs titrisés disposent d'un potentiel de surperformance encore plus élevé, avec des catalyseurs spécifiques qui devraient soutenir les performances des titres adossés à des créances hypothécaires commerciales, des obligations structurées adossées à des prêts et des titres adossés à des actifs.

- Nous pensons que la diversité du marché de la titrisation nécessite une approche d'investissement fondée sur une recherche fondamentale approfondie et une sélection active de titres. Nous pensons qu'il est important être sélectif quant aux types et à la qualité des actifs titrisés auxquels nos clients sont exposés, en cherchant à éviter les segments du marché qui posent problème tout en tirant parti d'opportunités plus attrayantes.