Principaux points à retenir :

- La hausse des prévisions en matière de taux d'intérêt, les banques centrales cherchant à lutter contre l'inflation, a entraîné une forte hausse des rendements obligataires qui, dans de nombreux cas, n'ont jamais été aussi élevés depuis la Crise financière mondiale.

- La partie courte de la courbe des taux offrant certains des rendements les plus élevés, les investisseurs peuvent obtenir des rendements relativement attrayants grâce à des obligations à plus courte échéance sans prendre un risque de duration plus important.

- L'inflation étant en baisse, il se peut que les taux américains approchent d'un sommet. Nous pensons donc qu'il est possible de bloquer les rendements des obligations à court terme en prévision d'une baisse probable.

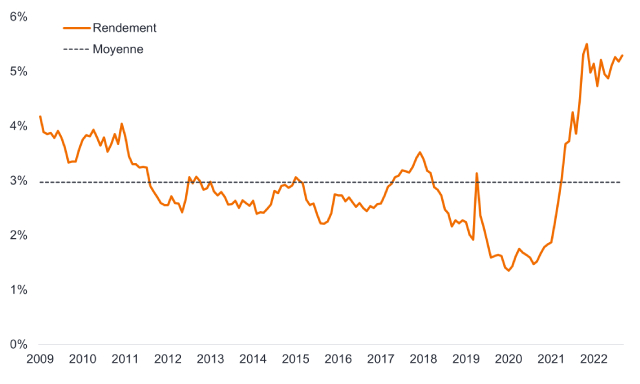

Après la forte remontée des taux d'intérêt au cours de l'année écoulée, les investisseurs se tournent à nouveau vers les obligations compte tenu des rendements plus élevés offerts aujourd'hui par cette classe d'actifs. En fait, les rendements des obligations d'entreprises mondiales Investment grade se situent autour de leur niveau le plus élevé depuis 2009 (voir Illustration 1).

Illustration 1 : rendement des obligations d'entreprises mondiales Investment grade

Source : Bloomberg, Indice ICE BofA Global Corporate, « yield to worst », du 31 décembre 2009 au 31 août 2023. L'indice ICE BofA Global Corporate suit l'évolution des obligations d'entreprises Investment grade émises sur les principaux marchés nationaux et euro-obligataires. Le « yield to worst » (YTW) est le rendement le plus bas qu'une obligation peut atteindre à condition que l'émetteur ne soit pas défaillant et qu'il tienne compte de toute option de remboursement applicable (c'est-à-dire que l'émetteur peut rembourser l'obligation à une date spécifiée à l'avance). Les rendements peuvent varier dans le temps et ne sont pas garantis.

Si l'on remonte le temps, pendant la majeure partie de la dernière décennie, un investisseur aurait dû prendre au moins l'une des trois mesures suivantes pour obtenir un rendement proche des niveaux actuels, à savoir près de 5 % :

- Prendre davantage de risque de duration (sensibilité aux taux d'intérêt) en investissant dans des obligations à longue échéance.

- Accepter une qualité de crédit inférieure en investissant dans des obligations Investment grade et être ainsi plus exposé aux obligations susceptibles de faire défaut.

- Prendre le risque lié aux marchés émergents en investissant dans des obligations en dehors des marchés développés.

Cela ne veut pas dire que ces décisions auraient été mauvaises. En fait, chacune de ces actions aurait offert des opportunités ainsi que des risques. Ce qui ressort aujourd'hui, cependant, c'est l'opportunité d'obtenir un niveau élevé de revenus pour un risque relativement faible en investissant principalement dans des obligations essentiellement Investment Grade.

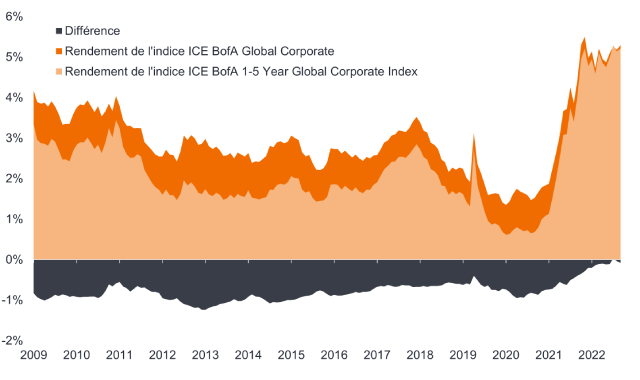

Ce qui est particulièrement intéressant sur le marché obligataire actuel, c'est que la partie courte de la courbe des taux offre des rendements historiquement élevés. Aujourd'hui, les investisseurs peuvent profiter de la plupart des rendements offerts par les obligations d'entreprises mondiales sans avoir à investir dans des échéances longues ; pratiquement tout le rendement peut être obtenu grâce des obligations à plus courte échéance (de 1 à 5 ans) comme le montre l'Illustration 2.

Illustration 2 : rendements et écarts de rendement

Source : Indice Bloomberg, ICE BofA Global Corporate, ICE BofA 1-5 Year Global Corporate Index, « yield to worst », du 31 décembre 2009 au 31 août 2023. Définitions du « yield-to-worst » selon la source dans l'Illustration 1. L'indice ICE BofA 1-5 year Global Corporate Index est un sous-ensemble de l'indice ICE BofA Global Corporate comprenant tous les titres dont la durée restante jusqu'à l'échéance finale est inférieure à 5 ans. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Un changement de direction ?

Mais ces rendements attrayants de la partie courte de la courbe pourraient ne pas durer longtemps. Les banques centrales se sont donné pour mission de faire baisser l'inflation en relevant leurs taux d'intérêt et elles commencent à rencontrer un certain succès, l'inflation selon l'indice des prix à la consommation (IPC) étant passée d'un pic de 9,1 % en 2022 aux États-Unis à 3,2 % aujourd'hui et de 10,6 % à 5,3 % actuellement dans la zone euro.1 Les marchés à terme des taux d'intérêt suggèrent que nous approchons du point culminant du cycle de relèvement des taux aux États-Unis et que des abaissements pourraient commencer dans les 12 prochains mois, en particulier en cas de ralentissement de l'économie.2 Une hausse des taux entraîne généralement un ralentissement de l'économie et des baisses de taux ultérieures pour relancer l'activité économique. Il existe toutefois un risque que les marchés se trompent et que les taux d'intérêt et les rendements obligataires augmentent à partir de ce nouveau niveau.

Les rendements des emprunts d'État à court terme sont fortement influencés par les taux directeurs des banques centrales. Les rendements de ces obligations sont donc susceptibles de diminuer si les taux d'intérêt et l'inflation baissent. En fait, le marché a tendance à anticiper les décisions politiques. Les obligations d'entreprises offrent généralement un spread de crédit (rendement excédentaire par rapport à un emprunt d'État de même échéance) afin de compenser le risque de crédit potentiel. Si l'économie faiblit, les spreads de crédit pourraient s'élargir, mais les rendements des obligations d'entreprises Investment grade ont tendance à être étroitement liés aux mouvements directionnels des emprunts d'État. Si les rendements des emprunts d'État commencent à baisser au cours de l'année prochaine, les rendements des obligations d'entreprises de meilleure qualité pourraient également baisser.

Les investisseurs peuvent chercher à bloquer le rendement actuel en achetant une obligation individuelle, mais nous pensons qu'un fonds d'obligations à échéance fixe serait moins risqué. Tout comme une obligation individuelle, il est assorti d'un coupon régulier et d'une date d'échéance fixe, mais il présente l'avantage supplémentaire d'être diversifié sur un portefeuille d'obligations. En outre, la sélection des crédits est effectuée par une équipe d'experts qui suivra le portefeuille pendant toute sa durée afin d'éviter le risque de défaillance et de maximiser le rendement.

Dans l'ensemble, les investisseurs disposent à notre avis d'une fenêtre d'opportunité pour s'assurer un rendement historiquement élevé. Un fonds d'obligations à échéance fixe constitue un instrument d'investissement simple pour atteindre cet objectif.

1Source : Bloomberg, Indice américain des prix à la consommation, toutes composantes, consommateur urbain, variation annuelle, niveau le plus élevé en juin 2023 et niveau le plus récent à juillet 2023. Indice des prix à la consommation harmonisé de la zone euro, variation annuelle, niveau le plus élevé en octobre 2022 et niveau le plus récent en août 2023. Correct au 31 août 2023.

2Source : Bloomberg, prévisions concernant les taux d'intérêt américains. Correct au 31 août 2023. Rien ne garantit que les tendances passées se maintiendront ou que les prévisions se réaliseront.

Obligation d'entreprise : titre de créance émis par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et le remboursement ultérieur de l'argent investi lors de l'émission à la date d'échéance.

Défaut : le manquement d'un débiteur (tel qu'un émetteur d'obligations) à payer les intérêts ou à restituer le montant initial prêté à la date l'échéance.

High Yield : une obligation dont la notation de crédit est inférieure à celle d'une obligation de Investment Grade. Parfois appelée obligation spéculative. Ces obligations comportent un risque plus élevé de défaut de paiement de la part de l'émetteur, de sorte qu'elles sont généralement émises avec un coupon plus élevé pour compenser le risque supplémentaire.

« Investment grade » : une obligation généralement émise par des gouvernements ou des entreprises dont le risque de défaut de paiement est perçu comme relativement faible. La qualité supérieure de ces obligations se traduit par des notations de crédit plus élevées.

Investment grade : obligations généralement émises par des gouvernements ou des entreprises perçues comme ayant un risque de défaut relativement faible. La qualité supérieure de ces obligations se traduit par des notations de crédit plus élevées.

Rendement : le niveau de revenu d'un titre, généralement exprimé en pourcentage. Pour une obligation, son calcul le plus simple est le paiement du coupon annuel divisé par le cours actuel de l'obligation.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.