Malgré les vents contraires que fait souffler le changement politique, les valeurs de la santé restent ancrées dans l'innovation

La nomination surprise de Robert F. Kennedy Jr. à la tête de la politique de santé aux États-Unis a provoqué une forte volatilité en novembre. Cependant, malgré l'incertitude croissante, les perspectives à long terme du secteur semblent intactes, affirment les gérants Andy Acker et Dan Lyons, ce qui donne aux investisseurs une opportunité d'investir à des valorisations attractives.

8 minutes de lecture

Principaux points à retenir :

- Les investisseurs dans le secteur de la santé sont confrontés à des questions concernant de possibles changements de politique à l'horizon 2025. Ils doivent donc selon nous se préparer à de la volatilité à court terme.

- Si l'on tient compte des limites juridiques et législatives encadrant tout changement de politique de santé aux États-Unis, les marchés ont historiquement eu tendance à « surcorriger » pendant ces périodes de transition.

- Nous pensons que les investisseurs devraient rester concentrés sur les principaux moteurs de performance à long terme du secteur, à savoir l'innovation et la demande, qui semblent aujourd'hui très sous-estimées.

À la fin de la campagne électorale américaine marquée par des surprises, les actions du secteur de la santé, qui avaient évité les projecteurs politiques pendant une bonne partie de l'année 2024, ont été pénalisées par des inquiétudes croissantes quant à la possibilité de changements importants dans la politique de santé sous la prochaine administration Trump.

Le tournant a eu lieu lorsque le président élu Donald Trump a nommé Robert F. Kennedy Jr. à la tête du ministère de la santé et des services sociaux, qui supervise la Food and Drug Administration (FDA), les National Institutes of Health (NIH), les Centers for Medicare & Medicaid Services (CMS) et d'autres départements connexes. Robert Kennedy est connu pour ses opinions radicales, notamment son scepticisme à l'égard des vaccins et de l'industrie biopharmaceutique, et la nouvelle de sa nomination a provoqué une chute des actions du secteur de la santé.

La nomination de Robert Kennedy n'est pas garantie et pourrait prendre jusqu'au premier trimestre 2025 pour être confirmée, les éventuels changements de politique n'intervenant qu'après. Dans l'intervalle, les acteurs du marché devront évaluer le champ des impacts possibles de cette nomination, qui devrait créer une période d'incertitude élevée pour le secteur.

Crainte vs réalité d'un changement de politique

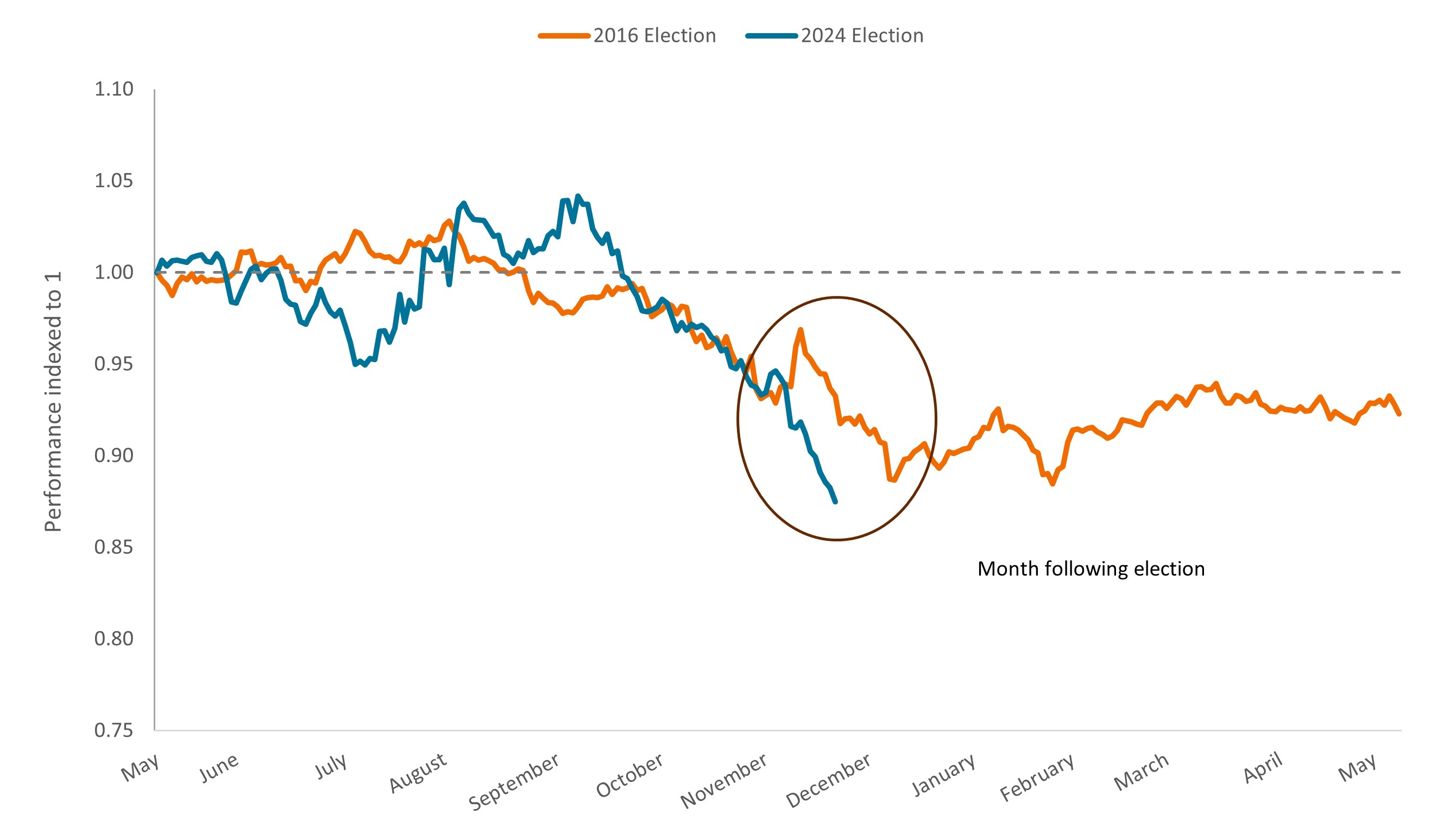

En bref, le début de ce nouveau cycle présidentiel n'a pas été idéal, sans pour autant que ce soit quelque chose de complètement inédit. En 2016, lorsque Donald Trump avait été élu pour la première fois, les actions du secteur de la santé s'étaient effondrées dans les semaines qui avaient suivi le scrutin, le président élu ayant critiqué les prix élevés des médicaments et promis de remplacer l'Affordable Care Act (ACA), la loi historique ayant institué le marché de l'assurance publique (Graphique 1). Les déclarations de l'époque, comme celles d'aujourd'hui, avaient suscité un regain d'incertitude à court terme, mais les craintes avaient fini par s'apaiser à mesure que les observateurs se rendaient compte de ce que la nouvelle administration pouvait réellement accomplir.

Graphique 1 : performance totale du S&P 500® Healthcare Sector par rapport au S&P 500®

Performance six mois avant et après les élections américaines

Source : Bloomberg. Les données pour l'élection de 2016 sont celles du 8 mai 2017, et pour l'élection de 2024, celles du 19 novembre 2024. Le S&P 500 Healthcare Sector comprend les sociétés incluses dans le S&P 500 qui sont classées dans le secteur de la santé selon la nomenclature GICS®.

Nous pensons que les choses devraient se dérouler de façon similaire cette fois-ci. Certes, certaines des positions de Robert Kennedy sont peu orthodoxes, voire inquiétantes. Célèbre pour son scepticisme à l'égard des vaccins, il a établi un lien entre les vaccinations infantiles et l'autisme et affirmé que les vaccins n'étaient pas suffisamment testés. Il s'est également montré critique à l'égard de l'industrie biopharmaceutique, appelant à la suppression des « droits d'utilisation » que l'industrie verse à la FDA pour l'aider à financer l'examen des médicaments. En outre, Robert Kennedy a attiré l'attention sur la disparité des prix des médicaments payés aux États-Unis par rapport à d'autres pays. Il a également menacé de révoquer le personnel de la FDA qui, selon lui, agirait dans l'intérêt des industries agro-alimentaires et pharmaceutiques, et non dans celui de la santé publique.

Tout cet historique et l'agenda de Robert Kennedy ont alarmé les investisseurs. Mais si l'on reprend les choses point par point, il devient évident que de nombreuses idées se heurteraient dans la pratique à des obstacles ou louperaient leur cible. Prenons quelques exemples :

- La baisse des crédits accordés à la FDA nécessiterait l'accord du Congrès. La loi fédérale limite la possibilité de licencier un grand nombre de fonctionnaires, de sorte qu'il serait difficile d'écarter le personnel de la FDA sans l'intervention du Congrès. De même, les frais d'utilisation payés par les entreprises biopharmaceutiques sont protégés par le Prescription Drug User Fee Act (PDUFA), qui a été régulièrement ratifié par le Congrès depuis son adoption en 1992, et qui ne sera réexaminé que fin 2027. En outre, il est largement admis que le PDUFA a contribué à accélérer le lancement de nouveaux médicaments, et l'administration Trump hésiterait selon nous à être perçue comme un frein à l'innovation, car un meilleur accès aux nouvelles thérapies contre le cancer et d'autres maladies graves bénéficie depuis longtemps d'un large soutien bipartisan. Ainsi, Vivek Ramaswamy, un ancien dirigeant du secteur des biotechnologies qui a été nommé coprésident du nouveau groupe consultatif sur l'efficacité gouvernementale, a déclaré qu'il souhaitait accélérer la mise sur le marché de nouveaux médicaments en supprimant les obstacles bureaucratiques au sein de la FDA.

- Il est très peu probable que des vaccins soient retirés du marché. La communauté médicale est montée au créneau pour défendre l'intérêt des vaccins après deux siècles d'utilisation. Elle a en outre tiré la sonnette d'alarme sur ce qui se passe lorsque l'opinion publique devient sceptique à l'égard des vaccinations. Cette réaction pourrait expliquer le récent changement de ton de Robert Kennedy, qui a précisé qu'il souhaitait davantage aider les citoyens à prendre des décisions éclairées sur les vaccins que d'en bloquer l'accès. Par ailleurs, une longue procédure juridique fondée sur des preuves scientifiques solides serait nécessaire pour retirer des vaccins du marché et, à n'en pas douter, ferait l'objet de nombreux recours devant les tribunaux.

- La politique de fixation des prix des médicaments devrait perdurer dans le cadre des règles actuelles de l'IRA (Inflation Reduction Act), règles qui permettent à Medicare de négocier les prix de certains médicaments (et auxquelles les investisseurs se sont déjà adaptés). À l'instar de Donald Trump durant son premier mandat, Robert Kennedy souhaite uniformiser les règles du jeu en matière de prix des médicaments, écrivant dans un récent article d'opinion que « le législateur devrait plafonner les prix des médicaments afin que les entreprises ne puissent pas faire payer aux Américains des prix nettement supérieurs à ceux des Européens ». Il est donc possible que la politique de la « nation la plus favorisée » (introduite pendant le premier mandat de Donald Trump) soit réactivée lors des négociations sur les prix des médicaments au titre du Medicare, ce qui permettrait de plafonner les prix des traitements américains aux prix les plus bas pratiqués dans les économies des marchés développés. Toutefois, une telle réintroduction est selon nous peu probable compte tenu 1) des effets négatifs qu'elle aurait sur l'industrie biopharmaceutique et 2) de la position de longue date des Républicains contre le contrôle des prix des médicaments qui nuirait à l'innovation. Une loi serait également nécessaire pour mettre en œuvre un tel changement mais pourrait ne pas être prioritaire par rapport à d'autres mesures prévues, notamment dans le domaine fiscal.

Continuer de donner la priorité à l'innovation, la valeur

Pour l'instant, les investisseurs sont en position d'attente. La réaction initiale du marché à la nomination de Robert Kennedy a entraîné une correction du S&P 500 Healthcare Sector qui se négocie désormais avec une forte décote par rapport à l'indice général (Graphique 2).

De notre point de vue, les valorisations n'accordent plus suffisamment de crédit aux moteurs de croissance à long terme - à savoir l'accélération des percées médicales et l'augmentation de la demande mondiale - ainsi qu'à certains effets potentiellement positifs d'une présidence Trump. L'administration Trump pourrait notamment promouvoir un allègement de réglementation et des baisses de l'impôt sur les sociétés, ce qui pourrait ouvrir la voie à davantage de fusions-acquisitions et stimuler les bénéfices dans le secteur de la santé. La déréglementation pourrait également profiter aux assureurs du Medicare Advantage, qui ont subi l'an dernier des pressions du fait de leurs notations de qualité et de leurs politiques de remboursement.

Graphique 2 : Le S&P 500 Healthcare Sector a subi une forte décote par rapport à l'ensemble du marché actions

Source : Bloomberg, données hebdomadaires du 23 décembre 1994 au 15 novembre 2024. P/E = ratio cours/bénéfice. Ratios cours/bénéfice basés sur les bénéfices prévus dans les 12 prochains mois.

Même si les investisseurs devraient selon nous s'attendre à un régime de volatilité élevée à l'approche de 2025, nous pensons également que le moment est opportun pour se concentrer sur les entreprises qui font progresser les normes de soins pour les patients, ou qui améliorent les résultats et l'efficacité du système de santé. À cette fin, le secteur s'est montré très productif, avec plus de 110 autorisations de nouvelles molécules délivrées par la FDA au cours des deux dernières années1 et de très nombreuses données cliniques attendues en 2025.

L'innovation ne concerne pas seulement le développement de molécules, mais aussi les dispositifs médicaux, un domaine du secteur qui a échappé jusqu'à présent à toute attention indésirable, et qui pourrait offrir une forme de stabilité pendant la période de transition à la Maison-Blanche. En novembre, par exemple, deux entreprises ont fourni indépendamment des données positives concernant des implants qui scellent l'auricule gauche du cœur, une poche dans la paroi du muscle cardiaque qui peut augmenter le risque d'accident vasculaire cérébral chez les personnes souffrant de fibrillation auriculaire (battements cardiaques irréguliers). Les études ont montré que les deux implants réduisaient le risque d'accident vasculaire cérébral sans qu'il soit nécessaire de recourir à des anticoagulants, qui peuvent provoquer des saignements excessifs et d'autres effets secondaires indésirables.

Le domaine de la gestion des soins de santé pourrait également se redresser. L'année dernière, la hausse des coûts a pesé sur les bénéfices des assureurs. Aujourd'hui, à l'approche de 2025, ces entreprises ont ajusté leurs prestations et/ou leurs primes afin d'atténuer l'impact sur les bénéfices, tandis que le recours aux services médicaux pourrait commencer à se calmer après un pic post-pandémie. Les distributeurs de médicaments pourraient également être une source de résilience : le secteur - qui achète, stocke et distribue des médicaments - est fortement consolidé et bénéficie aujourd'hui d'une demande croissante d'injections de GLP-1 pour traiter l'obésité et le diabète, du lancement de nouveaux médicaments, et d'investissements dans des services spécialisés qui contribuent à fidéliser les clients.

Nous pensons également que les investisseurs devraient être rassurés par le fait que, dans les semaines qui ont suivi l'élection, les sociétés biopharmaceutiques ont continué à lever des capitaux par le biais d'émissions secondaires d'actions, ce qui a contribué à la surperformance de certaines de ces valeurs par rapport à leur groupe de référence au cours de la période.2 Compte tenu de l'innovation continue dans les pipelines des entreprises biopharmaceutiques, d'autres transactions pourraient être conclues d'ici la fin de l'année ou au début de l'année 2025. En fait, il est probable que l'année 2024 établisse un record pour les émissions annuelles de suivi des sociétés de biotechnologie, signe que les investisseurs spécialisés ont toujours confiance dans le secteur.

Nous restons également confiants dans le secteur et pensons que les investisseurs qui continuent de privilégier les fondamentaux pourraient traverser cette période d'incertitude à leur avantage sur le long terme.

1 Food and Drug Administration, du 31 décembre 2022 au 22 novembre 2024.

2 Leerink, au 22 novembre 2024.

Le ratio cours/bénéfices (PER) sert à évaluer le cours d’un ou de plusieurs titres en portefeuille par rapport à son/leur bénéfice par action.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

L’écart-type mesure la volatilité historique. Un écart-type plus élevé implique une plus grande volatilité.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

8 minutes de lecture

Principaux points à retenir :

- Les investisseurs dans le secteur de la santé sont confrontés à des questions concernant de possibles changements de politique à l'horizon 2025. Ils doivent donc selon nous se préparer à de la volatilité à court terme.

- Si l'on tient compte des limites juridiques et législatives encadrant tout changement de politique de santé aux États-Unis, les marchés ont historiquement eu tendance à « surcorriger » pendant ces périodes de transition.

- Nous pensons que les investisseurs devraient rester concentrés sur les principaux moteurs de performance à long terme du secteur, à savoir l'innovation et la demande, qui semblent aujourd'hui très sous-estimées.