Principaux points à retenir :

- La transition climatique et énergétique présente des risques pour certaines entreprises et des opportunités intéressantes pour d’autres, offrant ainsi aux investisseurs des performances potentiellement hors normes.

- L’investissement dans une faible empreinte carbone ne permettra pas à lui seul d’assurer la transition énergétique dont le monde a besoin pour atteindre les objectifs de décarbonisation des gouvernements et des entreprises

- Une approche active et pragmatique tout au long de la chaîne d’approvisionnement, des solutions vertes aux facilitateurs et aux entreprises polluantes qui améliorent leurs pratiques, permet aux investisseurs d'agir pour le bien commun et de se sentir bien.

- Il est nécessaire d’investir et d’engager le dialogue avec les entreprises qui jouent un rôle clé à l'égard du climat pour encourager le changement.

La transition climatique et énergétique offre un large éventail d’opportunités de croissance attrayantes à long terme à mesure que les systèmes énergétiques, industriels, de transport, de production et de consommation du monde entier passent à une économie à faible émission de carbone. Face au changement climatique mondial, les investisseurs reconnaissent et tiennent de plus en plus compte des impacts négatifs et positifs liés au climat de leurs décisions d’investissement.

Beaucoup choisissent des fonds négociés en bourse (ETF) à faible émission de carbone et axés sur le climat ou des indices alignés sur l’Accord de Paris, qui aident les investisseurs à agir pour le bien commun en réduisant l’intensité carbone de leurs portefeuilles, mais nous pensons qu’il existe un moyen de faire encore mieux pour les investisseurs et pour la planète. Une approche intégrée et gérée activement de l’investissement dans la transition climatique et énergétique devrait chercher à aller au-delà du simple indicateur de l’empreinte carbone, des cadres d’alignement et de l’évaluation des énergies propres. Elle devrait également viser à générer les meilleures performances corrigées du risque en investissant dans des entreprises qui facilitent les changements réels nécessaires à une économie mondiale neutre en carbone.

Un intérêt marqué des investisseurs à l'égard de la transition climatique

Vous ne serez pas surpris de savoir que notre planète se réchauffe rapidement. La Terre est hospitalière et habitable pour les humains et les animaux grâce à la régulation de la température atmosphérique par des gaz tels que le dioxyde de carbone, le méthane et l'oxyde nitreux. Depuis que nous avons appris que la combustion des combustibles fossiles (bois, charbon, pétrole et gaz naturel) libère de grandes quantités d’énergie, nous avons exploité ces connaissances pour créer de la chaleur, de la vapeur puis de l’électricité pour le développement industriel, à tel point que la qualité de vie humaine s’est améliorée à pas de géant. Ce même processus génère également plus de gaz qui régulent la température atmosphérique. Les niveaux de CO2 sont passés d’environ 270 ppm (parties par million) à l’ère préindustrielle à environ 420 ppm à la fin 2023.1 Dans le même temps, les températures mondiales ont augmenté d’environ 1,1 degré Celsius par rapport à la moyenne préindustrielle. Il existe désormais un consensus et un engagement mondiaux sur la nécessité d’agir pour limiter la hausse de la température mondiale à 2 degrés pour atteindre l’objectif de décarbonisation de l’approvisionnement énergétique mondial d’ici 2050.

Une transition énergétique de cette ampleur et de cette vitesse est une vaste entreprise qui nécessitera un changement réglementaire pour mettre en place des sanctions (par exemple la taxe carbone) et des récompenses (telles que les subventions) qui contraindront et encourageront les acteurs économiques à réduire suffisamment leurs émissions de gaz à effet de serre liées à l’énergie. Des investissements massifs sont nécessaires et sont déjà en cours. Les investisseurs dans les entreprises qui se tournent vers cette activité ont tout à gagner des quelque 140 000 milliards de dollars d’investissements cumulés nécessaires pour adapter le système énergétique mondial, tandis que ceux qui ne peuvent pas opter pour ce changement peuvent se retrouver avec des actifs délaissés entraînant de faibles performances actionnariales.

Il n’est pas étonnant de constater une intensification de l’intérêt des investisseurs pour l’intégration des facteurs liés au changement climatique dans leurs portefeuilles. D'après des données de Morningstar, les actifs sous gestion des fonds négociés en bourse (ETF) de l’UE qui suivent l’indice de référence de l’accord de Paris et de la transition climatique ont augmenté de plus de 70 % par rapport à 2022 pour atteindre 37 milliards d’euros à la fin 2023.2 Et une enquête réalisée auprès des investisseurs institutionnels a révélé que 26 % des fonds de pension européens utilisaient déjà un indice bas carbone/lié au climat.3

À lui seul, l’investissement indiciel n’est pas la solution

Bien qu’il soit encourageant de constater ce changement radical de l’investissement indiciel soucieux du climat, il est peu probable qu’une approche passive couvre totalement les risques réglementaires et financiers liés à l’évolution du changement climatique et des investissements durables. En outre, en l’absence d'indicateurs mondialement acceptés pour évaluer le risque climatique au niveau des portefeuilles et des entreprises, les approches indicielles dépendent de la création d’un indice de référence sur le changement climatique qui peut être sujet à des biais et à une certaine opacité.

Notre analyse des fonds investissant dans la transition climatique et des ETF commercialisés sur le marché indique qu’ils sont fortement exposés aux grandes entreprises technologiques qui dominent les marchés mondiaux et ont tendance à éviter les secteurs critiques tels que l’énergie et les matériaux comme l’acier, l’aluminium, le cuivre, l’uranium et le lithium qui sont essentiels à la réalisation et à la facilitation de la transition climatique. Ces fonds sont également généralement peu exposés à certains secteurs clés de la transition, tels que le pétrole et le gaz, les services aux collectivités ou l’immobilier, sans doute des secteurs où la transition est la plus importante pour la société et les actionnaires.

L’un des principaux défis d’une approche purement indicielle de la transition énergétique est que les indices de référence utilisés peuvent comporter des exclusions ou des filtres basés sur les données et pâtir du fait d’être rétrospectifs et composés de données potentiellement inexactes ou incomplètes. L’investissement actif prospectif étayé par une analyse fondamentale et un facteur d’engagement ajoute une dimension importante qui devrait renforcer l'optimisation de la transition et des performances des investisseurs. La nature et la complexité par nature de long terme de la transition énergétique conviennent mieux à une gestion active qui inclut tous les secteurs importants en matière climatique et qui prend en compte des facteurs qualitatifs tels que la culture d’entreprise et la planification prospective de la transition en plus de l’analyse financière.

Nos axiomes de transition

Selon nous, il existe des considérations clés que les investisseurs doivent prendre en compte lorsqu’ils réfléchissent à la transition climatique et énergétique :

1. L’investissement à faible empreinte carbone ne suffira pas à assurer la transition énergétique dont le monde a besoin pour atteindre les objectifs de décarbonisation des gouvernements et des entreprises nécessaires pour limiter le réchauffement climatique à 1,5 ou 2 degrés au-dessus de la moyenne précédant la révolution industrielle.

2. Il est nécessaire d’investir et d’engager le dialogue avec les entreprises en transition. La transition énergétique nécessitera des investissements dans certains combustibles fossiles de transition. Il est nécessaire que certaines industries telles que les hydrocarbures fournissent pendant les deux prochaines décennies une énergie et des transports abordables pendant que la transition énergétique se réalise. Forcer les bonnes entreprises à céder leurs actifs de combustibles fossiles peut assainir en apparence ces activités à moyen terme, mais cela ne conduit pas nécessairement à un réel changement.

3. La gestion active et l’engagement dans les secteurs importants sur le plan climatique sont essentiels pour créer de la valeur à long terme.

4. Les compromis sont permanents – nous ne pouvons pas mener la transition sans les matériaux fournis par certaines industries à forte intensité de carbone comme l’acier ou l’aluminium, ce qui signifie que nous devrons peut-être accepter un niveau d’intensité carbone plus élevé aujourd’hui pour une intensité carbone plus faible demain. Aux yeux des investisseurs, un compromis souvent perçu mais qui n’est pas nécessaire est un sacrifice en termes de performance du portefeuille.

Comment aborder concrètement l’investissement dans la transition climatique ?

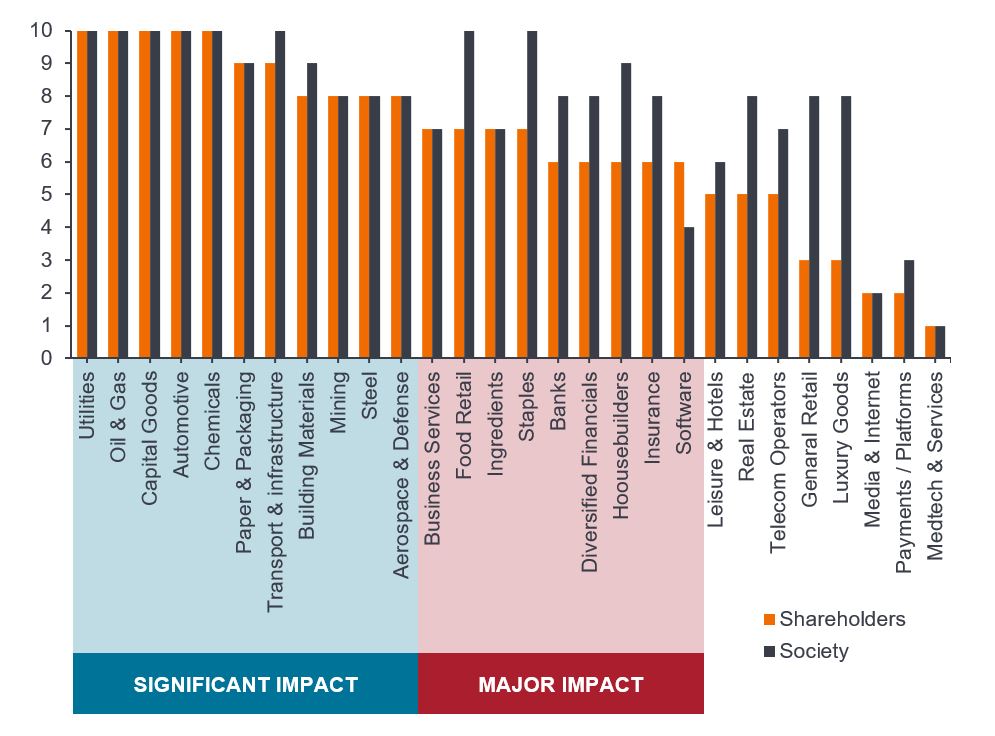

Identifier les secteurs clés : Les secteurs importants sur le plan climatique devraient être le fondement de l’investissement dans la transition climatique. Pour ces secteurs, l’adaptation au changement climatique est un facteur important pour les actionnaires, soit parce qu’elle ouvre de nouveaux marchés et de nouvelles voies pour la création de valeur actionnariale, soit parce qu’elle évite les taxes carbone punitives et l’abandon d’actifs, qui diminue la valeur actionnariale. Une autre dimension d’un secteur important sur le plan climatique est lorsque sa transition est importante pour la société au sens large. Certains d’entre eux sont malheureusement exclus de certaines approches bas carbone de l’investissement climatique.

Illustration 1 : Les actionnaires et la société peuvent bénéficier de l’investissement climatique

Source : BNP Exane, « How to be a Net Zero hero », 30 août 2022. Des notes sont attribuées sur 10 pour l’impact matériel et la pertinence des questions importantes d'un point de vue climatique pour les actionnaires et la société. Les notes utilisées ici servent à illustrer certains des secteurs clés qui devraient constituer le fondement de l’investissement dans la transition climatique.

Dans ces secteurs, il faut se concentrer sur l’identification des entreprises qui apportent des contributions clés à la chaîne de valeur de la transition (c.-à-d. les matériaux, les transports, les produits chimiques, le financement, la technologie) et des entreprises qui sont en train de passer à des activités à faible émission de carbone (c.-à-d. les services aux collectivités, l'acier, les matériaux).

Comprendre les entreprises en profondeur et établir des objectifs prospectifs : De plus, une compréhension en profondeur est impérative grâce à une analyse interne de la prédisposition des entreprises à la transition à court, moyen et long terme afin d’identifier les opportunités prospectives, plutôt que de se concentrer uniquement sur les entreprises les plus vertes aujourd’hui.

Il existe trois types d’entreprises qui jouent un rôle clé dans la réalisation de la transition climatique :

1 Solutions vertes

Les entreprises dont les revenus sont exposés au déploiement d’énergies propres ou à des activités à faibles émissions, par exemple les éoliennes, les panneaux solaires, les semi-conducteurs utilisés dans les technologies propres ou les véhicules électriques, les étiquettes RFID (identification par radiofréquence) qui réduisent les déchets, les fournisseurs de technologies renouvelables ou efficientes.

Les entreprises dont les revenus sont exposés au déploiement d’énergies propres ou à des activités à faibles émissions, par exemple les éoliennes, les panneaux solaires, les semi-conducteurs utilisés dans les technologies propres ou les véhicules électriques, les étiquettes RFID (identification par radiofréquence) qui réduisent les déchets, les fournisseurs de technologies renouvelables ou efficientes.

2 Les facilitateurs

Fournisseurs de matières premières critiques à faible émission de carbone comme le cuivre ou le lithium, financeurs du déploiement d’énergies propres ou à faible émission de carbone, logiciels de CAO ou services d’ingénierie pour concevoir des installations industrielles, semi-conducteurs, fournisseurs d’équipements d’agriculture de précision ou de protéines végétales pour réduire l’empreinte environnementale de l’alimentation d'une population mondiale en croissance.

3 Entreprises en phase d'amélioration

Les entreprises qui passent 'du marron au beige' – ou 'du marron au vert' – qui fournissent des biens et services essentiels comme les constructeurs automobiles, les compagnies aériennes, les distributeurs d’électricité, les producteurs de pétrole et de gaz, les producteurs d’acier ou les cimentiers, mais qui essaient de le faire avec un impact carbone plus faible.

Cette approche de l’investissement dans la transition climatique facilite l’identification des opportunités d’investissement sur l’ensemble de la chaîne de valeur de la transition climatique et énergétique.

Conclusion

La transition climatique et énergétique présente des risques importants pour certaines entreprises et d'extraordinaires opportunités pour d’autres. Une approche active et pragmatique, qui accepte un profil d’intensité carbone un peu plus élevé, axée sur l’investissement, plutôt qu'un désinvestissement uniquement, dans les secteurs importants sur le plan climatique, est une approche qui améliore les perspectives de réalisation de la transition climatique et énergétique.

Investir dans des entreprises qui fournissent les solutions, facilitent ces solutions et les appliquent pour améliorer leurs propres activités peut permettre une diversification et une exposition à une palette de secteurs dans le but de générer les meilleures performances corrigées du risque pour les investisseurs. Il est essentiel de souligner que l’adoption d'une telle approche signifie que les investisseurs peuvent à la fois agir pour le bien commun et se sentir bien, alors que nous nous efforçons d'évoluer vers un avenir meilleur pour tous.

1 NOAA Global Monitoring Lab, « No sign of greenhouse gases increases slowing in 2023 », 24 avril 2024.

2 https://www.responsible-investor.com/assets-of-eu-climate-benchmark-etfs-nearly-double-in-2023/

Industries polluantes (« brown industries ») : les secteurs les plus émetteurs de carbone tels que les exploitants miniers, les sociétés pétrolières et gazières, la construction.

Taxe carbone : une taxe imposée sur la combustion de combustibles à base de carbone (charbon, pétrole, gaz) qui vise à réduire et finalement éliminer l’utilisation des combustibles fossiles.

Portefeuille aligné sur l’Accord de Paris : un portefeuille qui s’aligne sur l’objectif d’atteinte de la neutralité carbone d’ici 2050. L’objectif principal de l’Accord de Paris est de renforcer la réponse mondiale à la menace du changement climatique en maintenant l’augmentation de la température mondiale au cours de ce siècle bien en dessous de 2 degrés Celsius par rapport aux niveaux préindustriels et de poursuivre les efforts pour limiter encore plus l’augmentation de la température à 1,5 degré.

Fonds/approche indiciels : une approche d’investissement qui consiste à suivre un marché ou un indice particulier. Elle est baptisée passive parce qu’elle cherche à refléter un indice, en le reproduisant entièrement ou partiellement, plutôt que de sélectionner ou de choisir activement les actions à détenir, soit le contraire de la gestion active.

Actifs délaissés : actifs qui subissent des dépréciations, des dévaluations ou des conversions en passifs imprévues ou prématurées en raison des impacts liés au changement climatique.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les industries des ressources naturelles peuvent être affectées de manière significative par des changements dans l'offre et la demande de ressources naturelles, les prix de l'énergie et des matières premières, les développements politiques et économiques, les incidents environnementaux, la conservation de l'énergie et les projets d'exploration.

L'investissement durable ou environnemental, social et de gouvernance (ESG) prend en compte des facteurs au-delà de l'analyse financière traditionnelle. Cette approche peut limiter les investissements disponibles et conduire à des performances et des expositions différentes. Ces dernières peuvent s’avérer plus concentrées dans certains domaines que le marché dans son ensemble.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.