Retour aux fondamentaux avec la duration intermédiaire

L’équipe Construction de portefeuille et stratégie évoque la pénible chute des marchés obligataires de l’année dernière et explique pourquoi, après que les investisseurs se soient judicieusement tournés vers la partie la plus courte de la courbe des taux, les obligations à duration intermédiaire semblent désormais plus intéressantes.

3 minutes de lecture

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Historiquement, les actifs à duration longue constituent un bon contrepoids dans les environnements de véritable aversion au risque et offrent un moyen de diversifier une allocation à duration courte.

Retour sur 2022

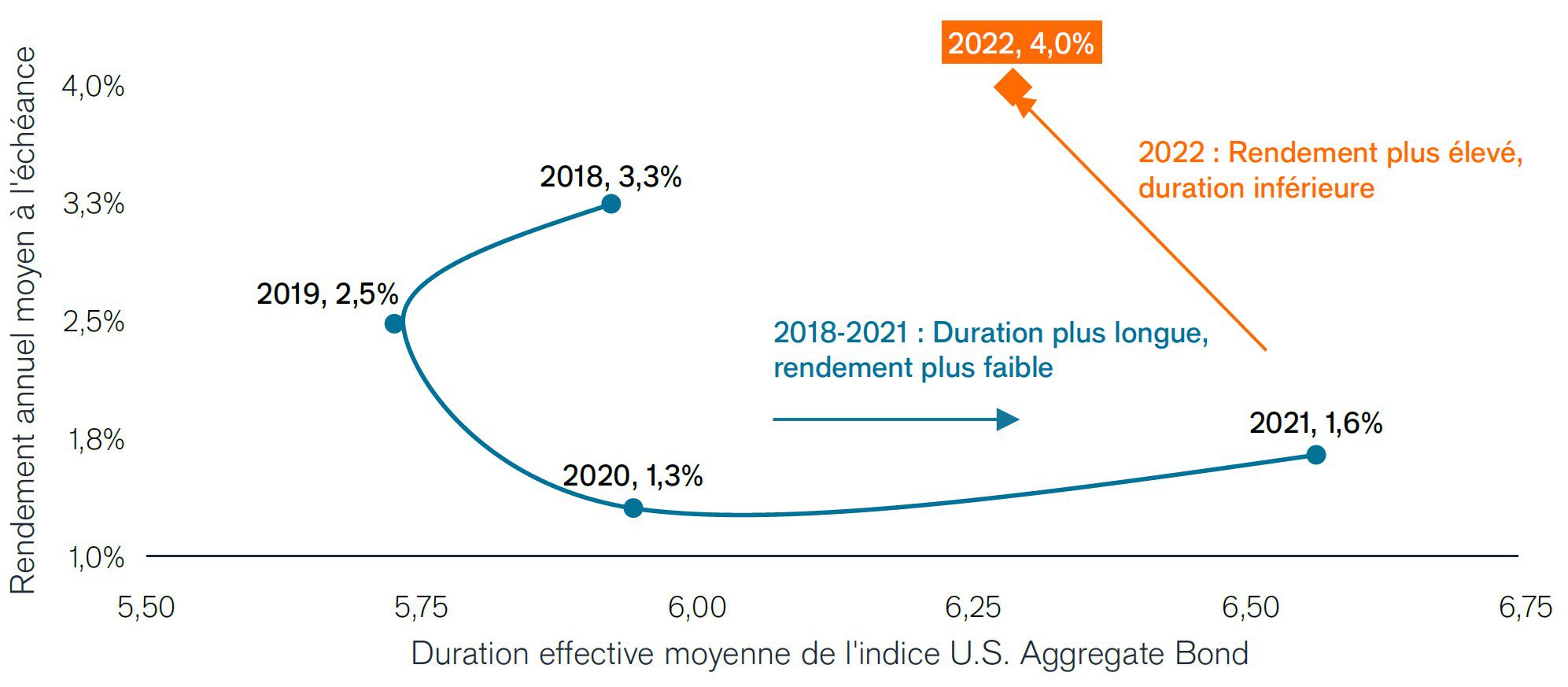

- Les obligations sensibles à la duration ont connu la pire baisse de leur histoire récente en raison des craintes suscitées par une inflation galopante. Pour la deuxième année consécutive, les obligations de cœur de portefeuille ont pénalisé le portefeuille 60/40.

- Cette réévaluation sans précédent, bien que douloureuse, a permis d’aboutir à un couple rendement/duration beaucoup plus favorable pour les obligations à duration intermédiaire.

- Vers la seconde moitié de 2022, les obligations à duration intermédiaire ont commencé à connaître des périodes de performance impressionnante au moment où le marché spéculait sur l’impact qu’aurait une pause du cycle de hausse des taux de la Réserve fédérale (Fed) visant à évaluer la gravité d’un éventuel ralentissement économique.

Un couple rendement/duration plus favorable

Source : Morningstar, au 31 décembre 2022.

Perspectives

- En ce début d’année, de nombreux investisseurs se demandent comment générer des performances positives pendant ce qui pourrait s’avérer être une baisse prolongée des marchés.

- Historiquement, la duration a servi de contrepoids lors des baisses de bénéfices des actions, notamment lors de la chute observée au début de la pandémie de COVID au début de 2020, lorsque les bons du Trésor américain ont généré une performance de 5,3 % alors même que le rendement à 10 ans était inférieur de 232 points de base (pb) à celui d’aujourd’hui.

- Compte tenu de l’inflation persistante, les rendements sont restés élevés et se sont désolidarisés de la trajectoire baissière de la croissance. Si l’inflation continue de ralentir, les taux devraient selon nous se redresser en même temps que la croissance, ce qui créerait un environnement attrayant pour les obligations de cœur de portefeuille.

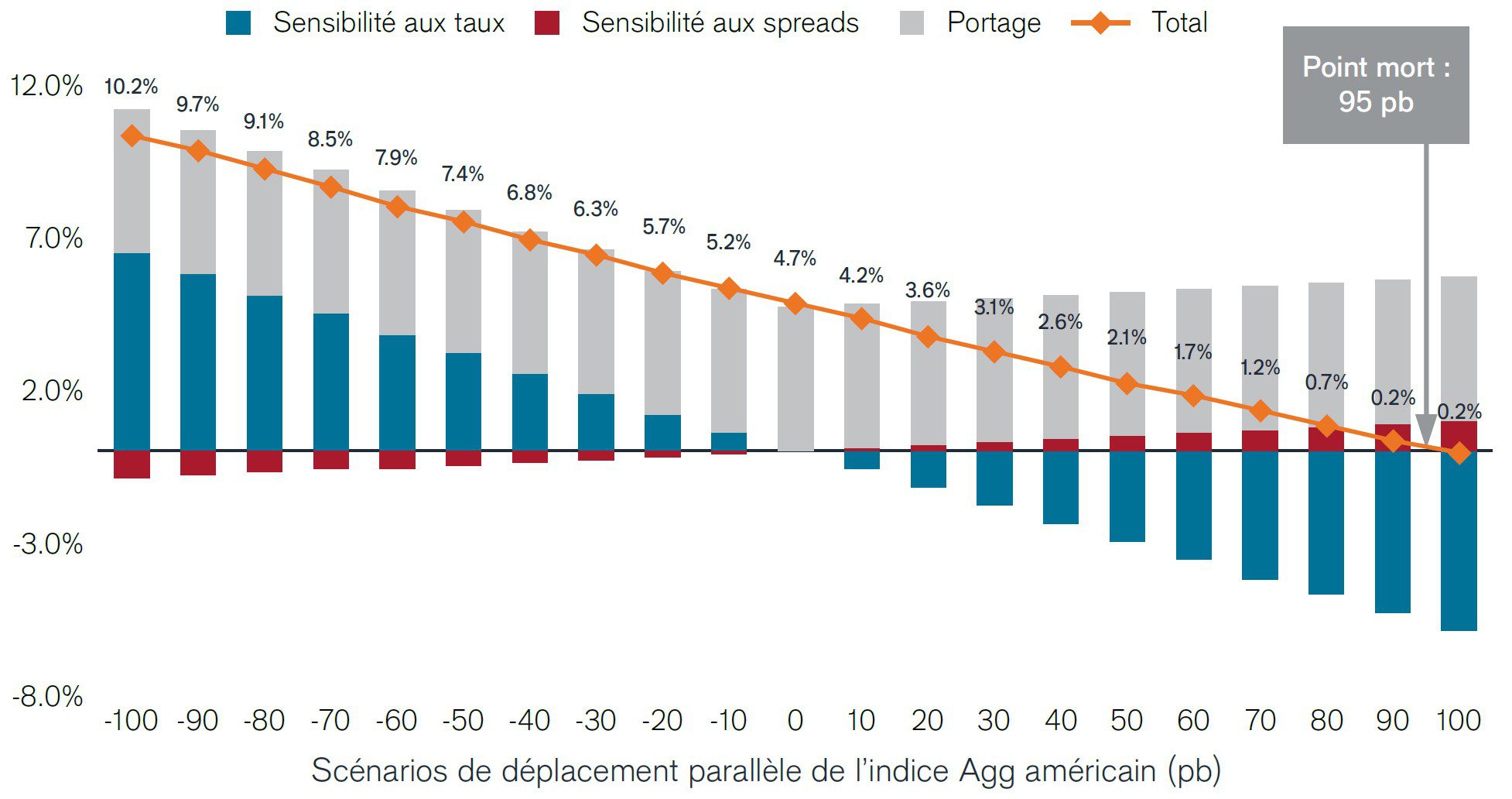

Les points morts d’inflation se sont réinitialisés à un niveau beaucoup plus élevé

Source : Janus Henderson, en supposant une période de détention d’un an, au 31 décembre 2022.

Perspective de l'équipe PCS

- Dans notre base de données mondiale exclusive de portefeuilles de professionnels de la finance, la part des obligations à duration intermédiaire a baissé de 36 % d’une année sur l’autre, puisque les investisseurs se sont judicieusement tournés vers la partie la plus courte de la courbe des taux afin de protéger leurs portefeuilles contre les hausses de taux.

- Les pertes historiques que les obligations à duration intermédiaire ont subies en 2022 se traduisent aujourd’hui par un profil de rendement particulièrement intéressant, susceptible de protéger les portefeuilles contre une éventuelle volatilité des taux à venir.

- Dans un contexte de ralentissement de la croissance, la duration offre également de nombreuses opportunités d’appréciation du capital en cas de baisse des taux.

- Historiquement, les actifs à duration longue constituent un bon contrepoids dans les environnements de véritable aversion au risque et offrent un moyen de diversifier une allocation à duration courte. Par conséquent, nous pensons qu’il pourrait être judicieux de revenir aux fondamentaux obligataires et d’opter pour une duration intermédiaire.

PCS - Tendances et Opportunités

Comprendre les tendances du marché pour construire un portefeuille

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Une courbe des taux représente les rendements (taux d'intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

L’indice Bloomberg U.S. Aggregate Bond est un indicateur global du marché des obligations imposables à taux fixe investment grade, libellées en dollars américains.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Le coussin de rendement, défini comme le rendement d’un titre divisé par sa duration, est une approche courante qui considère les rendements obligataires comme un coussin protégeant les investisseurs obligataires des possibles effets négatifs du risque de duration. Le coussin de rendement permet potentiellement d’atténuer les pertes dues à la baisse des prix des obligations si les rendements devaient augmenter.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les bons du Trésor américain sont des titres de créance directement émis par le gouvernement des États-Unis. En achetant des emprunts d'État, l'investisseur devient un créancier de l'État. Les bons du Trésor et les emprunts d’État américains sont garantis de plein droit et bénéficient du crédit accordé au gouvernement des États-Unis. Ces obligations sont généralement considérées comme exemptes de risque de crédit et offrent généralement des rendements inférieurs à ceux d'autres titres.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

3 minutes de lecture

Articles associés